Статья 129. основные понятия и определения

Содержание:

- Как рассчитать свою зарплату?

- Гарантия зарплаты государством

- Повременная система оплаты труда

- Область применения

- Минимальная заработная плата

- Факторы, влияющие на размер заработной платы

- Показатели использования

- Грамотное и эффективное распределение средств

- Смешанная система оплаты труда

- Основные элементы и формы

- Порядок расчета

- Расчет

Как рассчитать свою зарплату?

Первым делом нужно ознакомиться с тарифно-квалификационным справочником конкретной отрасли, чтобы узнать размер тарифной ставки, количество предусмотренных разрядов, наличие дополнительных выплат. Формула для расчета следующая:

Ставка = Ставка 1-го разряда х Повышающий коэффициент.

В расчетах месячные ставки используются, только если фактическая выплата совпадает с нормами, дневные – если количество дней фактической явки на работу в течение недели отличается от 5. Часовая тарифная ставка работника обязательно используется при расчете оплаты:

- в опасных, тяжелых и вредных условиях;

- за сверхнормативную выработку;

- в ночные смены;

- в выходные дни.

Рассчитывается она делением оклада на количество отработанных часов в месяце (или среднемесячное число рабочих часов за год). Точный алгоритм расчетов прописан в Коллективном договоре.

Гарантия зарплаты государством

Рассматривая гарантии по заработной плате, предоставляемые по Трудовому кодексу РФ, можно сделать вывод, что защита трудящихся идет сразу по нескольким направлениям:

Периодическое повышение заработной платы гарантируется:

- Через ежегодное повышение минимального уровня заработка и федерального, и регионального.

- Через обязательную ежегодную ее индексацию исходя из уровня устанавливаемых федеральными законами потребительских цен.

- Трудовое законодательство лимитирует верхнюю планку возможных удержаний из заработной платы в пользу предприятия или по судебным решениям по имеющейся задолженности.

- Систематическое получение заработной платы дважды в месяц гарантируется вмененной кодексом обязанностью работодателя делать это; при этом в предпраздничные и выходные дни, на которые падает день зарплаты, ее выдача должна быть организована накануне.

- Гарантия на заработную плату увольняющимся сотрудникам предусмотрена нормой, обязывающей предприятие произвести с ними окончательный расчет в последний день работы.

- В случае задержки зарплаты статьей 236 работодателю предписано произвести выплату работающим денежной компенсации за каждый день просрочки ее выдачи в размере 1/300 ставки рефинансирования ЦБ РФ.

- Законодательством по труду предусмотрен целый ряд ситуаций, при которых за работающим сохраняется и его должность и его среднедневной заработок.

- Особые гарантии предусмотрены по Трудовому кодексу РФ сокращаемым трудящимся, или при их увольнении по причине ликвидации учреждения или организации.

В таких случаях увольняемые сотрудники вправе рассчитывать на получение и заработной платы за последний рабочий период, и на компенсацию за все неиспользованные перед увольнением ежегодные отпуска, и на выходное пособие на период трудоустройства. По материалам kadriruem.ru/zarplata/

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. (ст. 129 ТК России) Заработная плата (разг. зарплата) — денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен на свой труд.

Другие определения заработной платы:

- цена трудовых ресурсов, задействованных в производственном процессе.

- выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда.

- часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия.

Право на оплату труда не менее минимального размера оплаты труда в России гарантировано Конституцией Российской Федерации.

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

Область применения

Целесообразно установить оклад для должности, где главенствующее положение принадлежит отработанному времени и однообразной работе.

Применяется в качестве составляющей заработной платы:

- аппарата управления;

- административной группы работников;

- вспомогательного персонала.

Окладная система в чистом виде не имеет перспективы и практически не используется. Устанавливаются оклады администрации наряду со сдельной оплатой труда наёмных работников производственного сектора. Смешанная система не противоречит действующему законодательству, но требует документального оформления в части составления трудовых договоров с каждым членом персонала и разработки различных форм оплаты в положении об оплате труда и утверждении коллективным договором организации.

На смену окладам пришла повременно-премиальная форма для работников административного персонала и сотрудников аппарата управления производственных участков и цехов. Оклад специалиста при достижении установленных показателей корректируется на премиальную составляющую, что увеличивает расходную часть предприятия, снижает налогооблагаемую базу для исчисления налога на прибыль и стимулирует работника управленческого персонала на повышение производственных показателей и увеличение объёмов.

Предлагаем посмотреть видео на тему «Какие существуют формы и системы оплаты труда персонала»:

https://youtube.com/watch?v=9-VnF4wyDHg%3F

2021 zakon-dostupno.ru

Минимальная заработная плата

В законодательстве есть понятие минимальный размер оплаты труда (МРОТ) — его величина устанавливается на федеральном уровне

Следует обратить внимание, что речь именно про заработную плату, а не «голый» оклад. Минимальная оплата труда в 2019 году составляет 11 280 рублей

Именно эта величина и есть нижний предел ЗП работника до вычета НДФЛ при условии, что он выработал норму времени. Соответственно, если человек работал, например, на 1/2 ставки, получить за месяц он должен не менее 1/2 МРОТ.

Власти регионов могут устанавливать собственный МРОТ, но не ниже федерального. Такие повышенные минимумы установлены, например, в Москве, Подмосковье и Санкт-Петербурге. Если в регионе установлен свой уровень минимальной заработной платы, то работодателям при установлении размера оплаты труда для работников следует ориентироваться именно на него.

МРОТ иногда называют минимальным окладом труда, однако это не совсем верно. Выше показано, что заработная плата может включать не только оклад, но и иные выплаты. Так вот, оклад может быть и меньше МРОТ, но тогда разница должна покрываться за счет премий, доплат или компенсаций.

Иначе обстоит дело с районными коэффициентами и «северными» надбавками. Они начисляются «сверху» заработной платы. Соответственно, если выплачивается минимальная ЗП, указанные коэффициенты применяются к размеру МРОТ.

Итак, размер зарплатного минимума с 1 января 2019 года составляет 11 280 рублей (в тех регионах, где нет регионального МРОТ). Тем работникам, кто получает ЗП меньше, работодатели должны ее поднять. Если этого не сделать, штраф для компании составит 50 000—100 000 рублей, а для руководителя — 10 000—20 000 рублей.

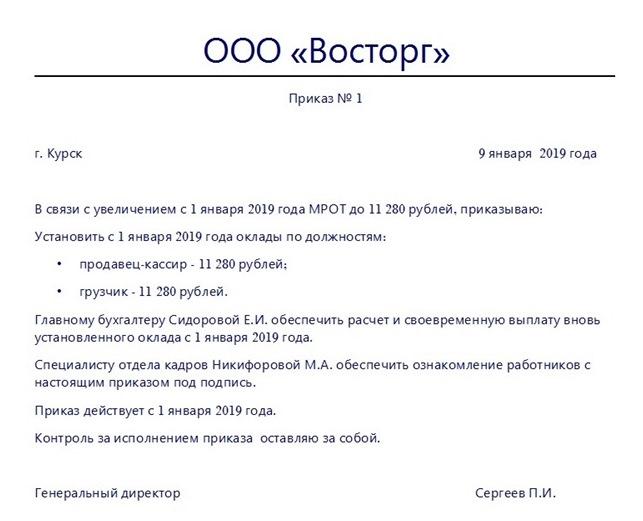

Зарплату можно увеличить разными способами — предусмотреть доплату до МРОТ или поднять оклад. В последнем случае составляется приказ о повышении оклада — образец 2019 года представлен на изображении ниже.

Подведем итоги. Система начисления заработной платы на основе оклада применяется во многих организациях. В таком случае оклад является неизменной частью ежемесячного заработка. Помимо него в оплату труда могут входить различные надбавки и/или компенсации. Обычно это премия — доля оклада за выполнение трудовой нормы или определенный процент от суммы продаж. Если говорят о минимальном окладе, подразумевают МРОТ — законодательно установленную величину минимального заработка до налогообложения. Человек, который трудится полный рабочий день и отработал без пропусков весь месяц, не может получать зарплату менее этой суммы.

Факторы, влияющие на размер заработной платы

В разных регионах страны на разных предприятиях величина зарплаты сотрудников неодинаковая.

На это влияют следующие факторы:

- Квалификация сотрудников. Например, чем выше разряд слесаря, тем выше его тарифная ставка и больше зарплата.

- Особые условия труда. На производствах, где работник выполняет вредную и опасную работу выплачивают соответствующие надбавки, из-за которых величина ежемесячных выплат увеличивается.

- Спрос на работников определенной специальности. Например, если рассматривать село, то спрос на трактористов намного выше, чем потребность в специалистах IT-технологий.

- Выполнение качественных и количественных показателей предприятием. Если дела фирмы идут хорошо, тогда руководство выделяет сотрудникам премии.

- Кадровая политика фирмы. На некоторых предприятиях существуют своего рода производственные соревнования. Смена, которая по итогам месяца выполнит больший объем работы, получает денежное вознаграждение.

Показатели использования

Оценивая на сколько эффективно происходит использование фонда заработной платы на вознаграждение работников, можно применять специальные показатели.

Показатели использования фонда заработной платы:

- Общие отклонения по Фонду ЗП.

- Отклонения по определённым должностям.

- Оценка степени влияния роста заработной платы на рост производительности труда.

- Текущее использование средств.

Подробнее об эффективности использования ФЗП мы писали тут.

Общие отклонения определяются по всему предприятию в целом, как разница между планируемым и фактическим положением дел в организации.

Отклонения по определённым должностям рассчитываются аналогично, но с учётом таких параметров, как средняя зарплата, объём выпускаемой продукции или оказываемых услуг и производительность труда работников.

Расходы предприятия, связанные с начислением заработной платы, как известно, основываются на среднесписочной численности работников и их заработной плате, т.е. расходование фонда заработной платы включено в общие расходы предприятия.

Очень важно определить, в какой степени эти параметры влияют друг на друга, а также выяснить, какой из них является ключевым и в большей мере определяет уровень расходов. Оценивая показатели использования средств, необходимо произвести проверку фактических и планируемых затрат всех видов Фонда: часового, дневного и месячного

Оценивая показатели использования средств, необходимо произвести проверку фактических и планируемых затрат всех видов Фонда: часового, дневного и месячного.

Причина в том, что под влиянием разнообразных внешних и внутренних факторов расходы могут существенно изменяться, что, конечно, не может не сказаться на общем состоянии Фонда.

Анализ эффективности существующих на предприятии премиальных систем – неотъемлемый элемент общей оценки использования средств, предназначенных для вознаграждения работников за труд.

Речь идёт о выяснении степени влияния премиальных выплат на производительность труда, оценки её эффективности, а также обоснований для их начисления (произведена ли экономия средств, какова реакция рабочего коллектива на выплаты, улучшены ли экономические показатели и т.д.).

На основании полученных данных принимается решение о расширении определённой премиальной системы, её сокращении или полной отмене.

Грамотное и эффективное распределение средств

Начисление заработной платы всему трудовому коллективу и каждому отдельному сотруднику предприятия – очень тонкий, но очень важный процесс.

Допущенная ошибка в данном случае может сыграть фатальную роль и привести к снижению эффективности деятельности всего предприятия, потере наиболее ценных рабочих кадров и возникновению бунтов и «революций» среди трудящихся.

Сегодня наиболее широко используются несколько 2 метода эффективного распределения средств Фонда ЗП.

Тарифная сетка – это чёткое определение заработной платы для отдельных позиций.

Этот метод наиболее удачен для крупных предприятий, трудовой коллектив которых не только весьма обширен, но и хорошо регламентирован в отношении трудовых обязанностей каждого работника.

Размер заработной платы в данном случае определяется, исходя из квалификации работника и его стоимости на рынке труда.

Другой способ наиболее эффективного распределения средств Фонда – грейдирование. В этом случае зарплата сотрудника зависит от оценки его трудовой деятельности по определённым параметрам: его квалификация, уровень ответственности и т.д. Каждая должность подразумевает использование заранее установленных, отличных от других критериев оценки эффективности труда сотрудников.

В любом случае, грамотное распределение фонда оплаты труда на предприятии базируется на определении заработной платы трудящихся на основании их квалификации, профессиональных навыков и степени значимости на уровне предприятия в целом.

Заработная плата, как известно, состоит из двух частей: стабильной (должностной оклад) и стимулирующей (премии и надбавки). Если первая часть начисляется по результатам трудовой деятельности работника, то как распределить стимулирующую часть фонда?

Наиболее эффективное распределение стимулирующей части заработка сформулировано в следующем правиле: «синим воротничкам» полагается премия в размере 25 – 30%, «белым воротничкам» – до 50 %, а людям, непосредственно приносящим прибыль предприятию, размер премиальной части может доходить до 100 % должностного оклада.

Стимулирующие выплаты, составляющие менее 25 % стабильной части заработка малоэффективны, их мотивационное действие стремится к нулю. Периодические премии по праздникам, например 15% на Новый год – рассматриваются коллективом как нечто вполне естественное и также не способствуют мотивации труда.

Чрезмерное злоупотребление стимулирующими выплатами имеет положительный результат лишь первое время, затем премии начинают восприниматься как часть должностного оклада, а их снижение – как её лишение.

Наиболее эффективным является премирование сотрудников за достижение и перевыполнение планов. Распределение стимулирующей части фонда оплаты труда должно быть наградой за высокий профессиональный результат, а не случайной выплатой, когда сотруднику просто «повезло».

Порядок распределения средств Фонда ЗП (основной и стимулирующей части заработка) должен быть максимально прозрачным и ясным для всего трудового коллектива. В противном случае нездорового микроклимата и постоянных конфликтов среди работников не избежать.

Ответить на частые вопросы о ФОТ и ФЗП могут такие публикации наших экспертов:

- Как информация по фондам отображается в бухгалтерском балансе и отчетности?

- Формулы расчета ФОТ и ФЗП на предприятиях, а также как узнать их годовой показатель?

Смешанная система оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

|

1. Тарифная система |

Повременная |

|

|

Сдельная |

|

|

|

2. Бестарифная |

||

|

3. Смешанная |

|

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил.

Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Основные элементы и формы

Тарифная система имеет следующие компоненты:

- Тарифная ставка. Она определяет размер заработка согласно необходимому количеству рабочих часов и мастерству сотрудника. Исчисляется в отрыве от стимулирующих и компенсационных выплат, непременно прописывается в рабочем соглашении. Тарифные ставки используются в промышленных учреждениях, где существует возможность сопоставить проделанный труд с назначенным стандартом.

- Оклад. Устанавливает наименьший объем зарплаты и не подчиняется иным критериям. Не охватывает разные надбавки и премиальные выплаты. Применяется в организациях, не анализирующих итоги запланированных объемов.

- Тарифная сетка. Позволяет определить пропорцию объема оклада со сложностью проделанной работы. Здесь используется тарифный коэффициент.

- повременная (заработок обусловлен совокупностью рабочих часов, окладом или тарифной ставкой – так называемая часовая ставка);

- простая повременная (доход исчисляется в виде оклада в конце месяца);

- повременно-премиальная (учитывается оклад за определенное время и премии);

- сдельная (важен объем выполненной работы);

- аккордная (учитывается совокупный труд в целом, а не операции по отдельности).

Порядок расчета

Как устанавливаются должностные оклады

Даже с учетом перечисленных выше факторов установление конкретных вилок должностных окладов – дело довольно трудоемкое и сложное. Особенно в организациях, имеющих многоступенчатую систему управления. Обычно, чтобы распределить должностные оклады по рангам, требуется выполнить некоторые подготовительные действия.

Для начала нужно определить общий уровень фонда оплаты труда, который компания выделяет на своих работников. Из этого фонда далее нужно (обычно это делается расчетным путем) выделить сумму денежных средств из расчета в среднем на месяц, которую необходимо будет выплачивать сотрудникам в качестве должностных окладов.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

-

Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.