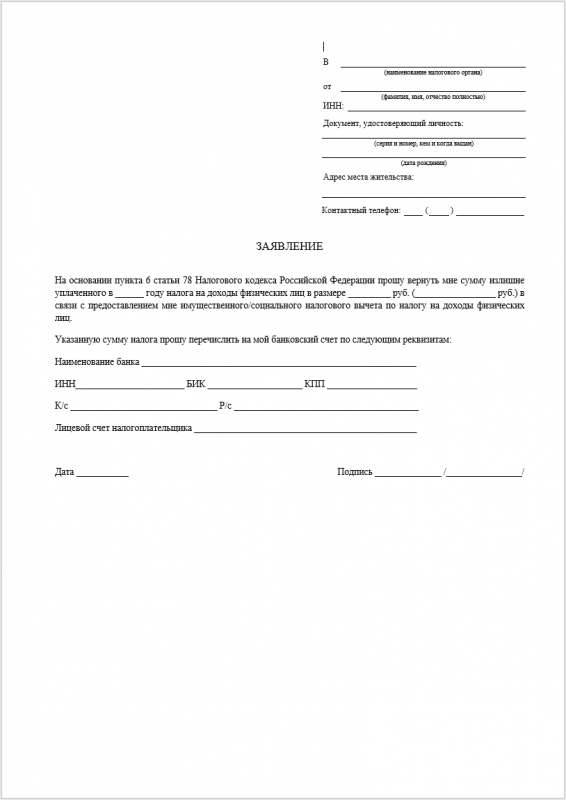

Калькулятор доходности вкладов

Содержание:

- Предложения конкурентов: Альфа-Банк, Тинькофф, Райффайзен

- Чем полезен калькулятор?

- Шаг 2.Рассортировать цели по срочности

- Эффективная процентная ставка по вкладу

- Какие процентные ставки по вкладам в Сбербанке?

- Как начать копить

- Считаем капитализацию вклада: калькулятор в Экселе

- Как накопить на квартиру: ставим цель

- Стоит ли пользоваться

- Неотложенные 5000 ₽ превратятся в −20 000 ₽

- Как рассчитать доход по вкладу (депозиту)

- Как это работает

- Что такое вклад Копилка

- Как подключить Копилку

- Квартира или машина — на что копить в первую очередь?

Предложения конкурентов: Альфа-Банк, Тинькофф, Райффайзен

| «Копилка» (Сбербанк) | «Копилка для сдачи», «Копилка для зарплаты» (Альфа-Банк) | Накопительный счет (Тинькофф) | Накопительный счет «На каждый день» (Райффайзенбанк) | |

| Описание | Услуга подключается к одному из счетов на выбор: Универсальный, Сберегательный, Вклад Пополняй. Отправляет средства с вашей карты на счет автоматически по заданным параметрам. | Услуга подключается одновременно с отрытием накопительного счета Накопилка. Отправляет средства с вашей карты на счет автоматически по заданным параметрам. | Открывается накопительный счет. Опеарции проводятся самостоятельно. | Открывается накопительный счет. Опеарции проводятся самостоятельно. |

| Процент по счету | Сберегательный счет — 0,01%, Универсальный счет — до 1,8%, Вклад Пополняй — до 4,3% | 6% | При наличии любой дебетовой картой Black Edition — 6%, в остальных случаях — 5% | Зарплатные клиенты — от 3,5 до 5,5%, остальные категории — от 3 до 4,5% (в зависимости от суммы размещения) |

| Расчет процента | Действуют условия конкретного счета/вклада | Ежемесячно на минимальный (наименьшений за весь месяц) остаток, хранящийся на счете | Ежедневно на остаток на начало дня | Ежедневно на остаток на начало дня (вся сумма делится на сегменты, на каждый диапазон суммы начисляется установленный процент) |

| Выплата процента | Действуют условия конкретного счета/вклада | В конце месяца | В конце месяца | В конце месяца |

| Управление | Система отправляет платежи на счет автоматически. Можно задать: размер суммы (фиксированный или процент), базу для расчета (приход/расход/зарплата), периодичность | Система отправляет платежи на счет автоматически. Можно задать: размер суммы в % (от 1 до 30), базу для расчета (зарплата или расход) | Самостоятельное перечисление на накопительный счет денежных сумм с действующих счетов/карт | Самостоятельное перечисление на накопительный счет денежных сумм с действующих счетов/карт |

| Минимальная сумма | Действуют условия конкретного счета/вклада | Без ограничений | Открытие — 1000 рублей, пополнение — без ограничений | Без ограничений |

| Максимальная сумма | Действуют условия конкретного счета/вклада | Без ограничений | 100 млн. рублей | Без ограничений, на сумму свыше 20 млн. руб., начисляется 0,01%. |

| Ограничения по операциям | Пополняется только автоматически. Поплнить самостоятельно нельзя. Снимать средства можно в любое время. | Пополняется только автоматически. Пополнить самостоятельно нельзя. Снимать средства можно в любое время. | Пополнять и снимать деньги можно в любое время самостоятельно. | Пополнять и снимать деньги можно в любое время самостоятельно. |

| Дополнительные условия | Необходимо подключить услугу Мобильный банк. Карта списания и счет зачисления (вклад) должны быть открыты в одном территориальном банке. | Подключается в рамках любого пакета услуг, можно подключить обе Копилки к одному счету. Можно открыть не более 1 счета. | Счет открывается действующим клиентам с любым банковским продуктом. Можно открыть не более 12 счетов. | Счет не привязан к банковской карте. Можно открыть не больше 1 счета. |

Чем полезен калькулятор?

Данный калькулятор предназначен для получения ответа на вопрос «Как часто нужно откладывать(делать вклад в банк), чтобы получить нужную сумму?»

Для получения результата используется формула, описанная в статье Расчет сложных процентов с пополнением

Если вы решили купить квартиру в ипотеку и вам нужен первоначальный взнос, то получить нужную сумму можно, сделав вклад. Но если встает вопрос, сколько и как часто нужно пополнять вклад, чтоб скажем получить 10% от стоимости квартиры или 600 тыс.

В этом вам поможет данный калькулятор. Оно отвечает на вопрос — Какую сумму нужно ежемесячно вкладывать в банк, если у меня уже есть сумма 100 тыс. и процент по вкладу, скажем, 10%. В расчетах участвует формула сложных процентов. Если у вас нет первоначальной суммы, установите ее в 0. Калькулятор дает приблизительную оценку. Точная оценка зависит от условий вклада, которые определяются банком. Чтобы получить точные значения — нужно воспользоваться депозитным калькулятором онлайн.

Шаг 2.Рассортировать цели по срочности

Все семейные финансовые цели можно разделить на три группы: краткосрочные, среднесрочные и долгосрочные.

Краткосрочные — цели на ближайший год или два. Такие цели удобнее всего ставить в начале года, например, второго января. Нужно записать, что в этом году семья планирует покупать, сколько это будет стоить и к какому месяцу деньги должны быть на карте. Орловы из примера в этом году планируют:

- в июне оплатить курсы программирования для мужа, 100 000 ₽;

- в октябре купить зимнюю одежду на троих, 60 000 ₽;

- в сентябре полететь в отпуск в Сочи, 150 000 ₽.

Итого получается 310 000 ₽ на краткосрочные цели.

Среднесрочные — финансовые цели на 2 – 5 лет. Это более общие цели, они связаны с крупными покупками, например, Орловы хотят купить квартиру в ипотеку, обновить машину, накопить подушку безопасности и на первые расходы на второго ребенка. Их среднесрочные цели будут выглядеть так:

- в 2023 году — первый взнос по ипотеке, 700 000 ₽;

- в 2023 году — подушка безопасности, 360 000 ₽;

- в 2025 году — накопления на второго ребенка, 300 000 ₽;

- в 2026 году — машина, 830 000 ₽.

Получается 2 190 000 ₽. К этой сумме еще добавятся краткосрочные цели для каждого года.

Долгосрочные — это цели на 5 – 15 лет. Это может быть квартира для дочери, учеба в университете для сына или дача для себя. У Орловых пока что одна долгосрочная цель:

к 2035 году накопить на учебу в университете для старшей, 1,2 млн ₽.

Со временем потребности семьи будут меняться, а вместе с ними и долгосрочные цели.

Сверхдолгосрочные — цели на десятки лет вперед, например, накопления на пенсию или покупка дома у моря, чтобы на пенсии было веселее. У Орловых две таких цели:

- в 2050 году купить домик в Анапе, 11 млн ₽;

- к 2055 году накопить на пенсию, 12 млн ₽.

Теперь цели нужно распределить по вкладкам в таблице и вписать суммы. Например, вкладка с краткосрочными целями у Орловых будет выглядеть так:

Напротив месяца зеленым отмечены ячейки, когда цель должна быть достигнута

Напротив месяца зеленым отмечены ячейки, когда цель должна быть достигнута

Чтобы таблица правильно рассчитывала, сколько денег нужно откладывать каждый месяц, сколько уже накопили и сколько осталось до цели, нужно для каждой цели поменять количество месяцев в строчке «Копить в месяц».

Выберите курсором ячейку напротив строчки «Копить в месяц» и в формуле замените синее число на ваше количество месяцев

Выберите курсором ячейку напротив строчки «Копить в месяц» и в формуле замените синее число на ваше количество месяцев

Итак, у нас есть таблица со всеми семейными финансовыми целями, теперь нужно посмотреть, хватает ли денег.

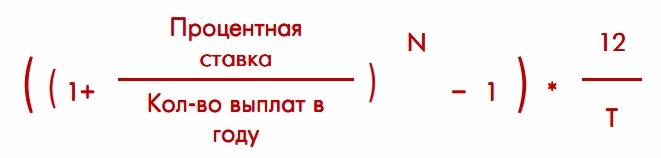

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Какие процентные ставки по вкладам в Сбербанке?

Своим клиентам Сбербанк предлагает широкую линейку вкладов с разными процентными ставками. В сравнении с другими банками они будут неконкурентоспособными, но для многих граждан РФ надежность Сбербанка опускает прочие недостатки. Особенно это заметно на фоне громких отзывов лицензий и санаций крупнейших банков страны.

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % |

Период % | Расчет | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Вклад Сохраняй Срочный (через Сбербанк Онлайн) | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Сохраняй Срочный | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Пополняй Срочный | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад пополняй Срочный (через Сбербанк Онлайн) | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный | 30000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный (через Сбербанк Онлайн) | 30000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Социальный | 1 | 4.25 | 36 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Подари жизнь | 10000 | 5.05 | 12 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Управляй онлайн | 30000 |

|

12 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй | 30000 |

|

12 | Да | Ежемесячно на дату вложения |

Если сравнить процентные ставки Сбербанка относительно сроков размещения, то выгоднее оформлять вклады на срок от 3 месяцев до 1 года. По самым коротким депозитам будут самые высокие проценты. Если вы хотите получить вклады с повышенной ставкой в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Как начать копить

Шаг 1. Поставить цель

Регулярно откладывать деньги «в пустоту» — сложно. Поэтому эксперты советуют поставить себе понятную цель. «Проще всего проявлять выдержку, если иметь перед глазами цель, которая вас зажигает. Когда вы понимаете, сколько и зачем вам необходимо накопить, гораздо проще отказаться от малозначительных трат в пользу достижения желаемого», — говорит финансовый консультант Евгений Марченко.

Лучше всего начать с небольших целей, которых можно достигнуть в ближайшие пару месяцев, рекомендует эксперт сервиса «Финансовое здоровье» Наталья Колбасина. Так вы получите результат и поймёте, что накопить желаемое реально. А заодно и превратите сбережение денег в полезную финансовую привычку.

Шаг 2. Разделить накопления на «страховые» и «инвестиционные»

В зависимости от цели сбережения можно разделить на две основные группы: страховые (неприкосновенный запас «на чёрный день») и инвестиционные (долгосрочные проекты), советует управляющая Санкт-Петербургским филиалом РГС Банка Елена Верёвочкина.

Страховой запас удобнее и надёжнее держать на классических вкладах или накопительных счетах. А инвестиционные средства можно вложить в более рисковые инструменты с повышенной доходностью: акции, облигации, ПИФы, драгоценные металлы и так далее.

Шаг 3. Соблюдать дисциплину

Чтобы добиться успеха в накоплениях, важно сформировать привычку. «Как в спорте, диете и здоровом образе жизни, здесь важен не размер того, сколько вы откладываете, а дисциплина и регулярность», — говорит генеральный директор консалтинговой компании FinHelp Павел Вешаев

Откладывать деньги эксперт рекомендует каждый месяц, сразу после получения зарплаты — до достижения поставленной цели.

Считаем капитализацию вклада: калькулятор в Экселе

Чтобы было нагляднее, мы сделали калькулятор в Экселе, который считает, сколько денег будет на вкладе с капитализацией через 10, 20 и 30 лет:

Вот он: калькулятор капитализации вклада в Экселе

Чтобы пользоваться калькулятором, нажмите в верхнем меню Файл — Создать копию, и файл с возможностью редактирования появится на вашем гугл-диске. Или нажмите Файл — Скачать — Эксель, тогда калькулятор скачается на компьютер.

Затем нужно ввести две цифры в желтые ячейки:

- сколько денег будете откладывать каждый месяц;

- под какой годовой процент.

Вот так это выглядит:

По умолчанию калькулятор считает для 5000 ₽ под 5% годовых. С этими цифрами за 30 лет получится накопить 4 161 293 ₽.

Если увеличить ежемесячную сумму до 6000 ₽, получится, что нужно будет отложить за всё время на 360 тысяч больше, но при этом через 30 лет накопления вырастут на 832 тысячи.

А уж если откладывать по 10 000 ₽ в месяц, вообще красота:

Конечно, часть денег съест инфляция, но какой бы ни была инфляция, встречать ее с четырьмя миллионами на счету точно приятнее, чем с нулем.

Как накопить на квартиру: ставим цель

Намереваясь накопить на квартиру важно точно знать, какую цель мы преследуем. Другими словами – сколько средств необходимо накопить для покупки квартиры с точностью до 50000-100000 рублей

Также необходимо произвести расчет, к какому периоду мы хотим достичь желаемого результата. Зная исходные данные будет легче рассчитать, какую ежемесячную сумму необходимо класть в нашу копилку, чтобы достигнуть цели.

Допустим мы поставили задачу: накопить деньги на квартиру цена которой 1 800 000 рублей за 5 лет или 60 месяцев. Исходя из этих данных, для реализации плана по покупке квартиры без кредитования нам необходимо ежемесячно откладывать 30 000,00 руб. На этом шаге многие и заканчивают расчет, т.к. в регионах ежемесячная средняя зарплата составляет 30 тыс рублей. Не спешите отказываться от мечты.

Как сэкономить деньги

Для учета расходов и доходов понадобится блокнот, тетрадь или программа. Некоторые банки предлагают услугу систематизации расходов по категориям на основе анализа платежей банковской картой.

Условно траты делятся на 9 категорий:

- Продукты питания.

- Платежи за коммунальные услуги, оплата доступа в Интернет, мобильной связи, кабельного телевидения.

- Лекарственный препараты.

- Расходы на личный или общественный транспорт.

- Одежда и обувь.

- Средства личной гигиены.

- Бытовая химия.

- Развлечения.

- Другие расходы.

В течение одного-двух месяцев стоит проанализировать расходы, решить, от каких трат можно отказаться. Попробуйте здраво оценивать возможности, не отказываться от небольших удовольствий полностью, но и не покупать ненужные продукты и вещи. Например, не стоит ежегодно приобретать туфли из новой коллекции, дорогой шоколад, каждую неделю ужинать в ресторане.

Потратить деньги на квартиру на бесполезные вещи очень легко во время акций. Магазины разрабатывают заманчивые предложения, предлагают скидки, рассрочку, чтобы покупатели приобрели как можно больше товаров. Перед оплатой покупки стоит проанализировать, действительно ли необходимы три вещи вместо одной. Если причина приобретения — низкая цена, не стоит вкладывать деньги в бесполезные вещи.

Часто источником бесполезных расходов является покупка ненужных продуктов в супермаркетах. Способ отказаться от них — составление списка. Включите в него только необходимые продукты, и возьмите ровно столько денег, сколько требуется на их покупку.

Отказавшись от расходов на бесполезные вещи, можно ежемесячно откладывать определенную сумму, например, от 3 000 до 5 000 рублей в месяц можно накопить на квартиру с зарплатой 30 000 рублей. Это примерно 48 000 рублей за год.

Дополнительные способы сэкономить

-

Установите счетчики газа, воды, электроэнергии — приобретение и установка приборов окупится через 1-3 года. Разница между нормативами и реальным потреблением станет небольшой суммой, которую можно каждый месяц откладывать.

- Отдых в России — недорогой способ провести отпуск, который позволит сэкономить на оформлении визы, авиаперелете и других статьях расходов.

- Отказ от посещения салонов красоты — попробуйте проводить косметические процедуры дома, приобретите расходные материалы.

- Покупка большого количества сладостей — сахар негативно влияет на здоровье, но если совсем отказываться от кондитерских изделий не хочется, можно сократить их потребление или выбирать продукты по более низкой цене.

- Отказ от вредных привычек — на пиво или сигареты требуется не менее 1500 рублей в месяц.

- Покупка вещей и техники менее известных брендов — многие производители предлагают товары аналогичного качества по более низкой цене.

Для приобретения квартиры не обязательно отказывать себе и семье в небольших удовольствиях и вести аскетический образ жизни, но среди приведенных пунктов можно найти те, которые можно легко исключить.

Следуя этим рекомендациям, можно накопить на квартиру с зарплатой 30 000 рублей за 9-13 лет.

Новые источники доходов

Увеличить накопления можно с помощью инвестиций:

- Приобрести ценные бумаги, облигации, акции. Возможные перспективы и риски можно изучить самостоятельно или доверить сумму финансовому управляющему.

- Бизнес-проекты, стартапы — накопить быстрее можно, если правильно выбрать проект, который окупится.

- Недвижимость — если уже есть определенная сумма, можно потратить ее на покупку комнаты, затем сдавать ее в аренду.

Если нужно накопить деньги на квартиру с зарплатой 15 000 рублей, то все перечисленные рекомендации не будут работать. Необходимо зарабатывать больше — сменить работу или найти дополнительные источники доходов.

Дополнительные денежные поступления помогут быстрее добиться цели при любом уровне зарплаты:

Стоит ли пользоваться

По мнению опрошенных финансовых консультантов, подобные инструменты подходят для людей со слабой финансовой дисциплиной. «Их цель — мотивировать человека на сбережения, говорит финансовый консультант консалтинговой группы «Личный Капитал» Дмитрий Герасименко. —Поэтому такие сервисы подойдут в качестве первого шага при создании накоплений».

Среди преимуществ подобных инструментов — экономия времени за счёт автоматизации. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить. «Среди недостатков — часто более низкий процент по накопительному счёту, чем по потенциально возможному депозиту, — отмечает независимый финансовый советник Екатерина Голубева. —Кроме того,для человека с нестабильным доходом формировать накопления таким способом может быть сложно».

Как и в любой сфере, когда необходим индивидуальный подход и надо учесть много факторов, роботы проигрывают человеку, рассуждает Екатерина Голубева. Дмитрий Герасименко считает, что лучше, когда человек самостоятельно определяет, какие суммы направить на потребление, сбережения и инвестиции. «Я сторонник осознанного планирования движения своих денег, исходя из долгосрочных целей и индивидуальных возможностей», — говорит эксперт.

Выбрать дебетовую карту

Калькулятор Сравни.ру

Неотложенные 5000 ₽ превратятся в −20 000 ₽

Представим, что мы решили каждый месяц откладывать по 5000 ₽, чтобы через 30 лет накопить 4,1 млн ₽. Но в первый год еще не выработали привычку, и в один из месяцев решили не откладывать, а купить на эти деньги новый утюг. Кажется, ничего страшного, ведь все остальные тридцать лет мы были дисциплинированны, но калькулятор беспощаден: из-за одного пропущенного месяца итоговая сумма уменьшилась на 21 784 ₽.

И напоследок: не слушайте тех, кто говорит, что копить бесполезно. Якобы всё обесценится, будет дефолт, рубль упадет на дно, а банки лопнут. Эти факторы контролировать невозможно, а вот откладывать каждый месяц комфортную для семейного бюджета сумму — вполне. Через 30 лет у советчиков будет ноль накоплений, а у вас — сумма на счете.

Квартира не всегда дорого

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

Как рассчитать доход по вкладу (депозиту)

Введите в форму следующие данные:

- Сумма вклада (депозита), которую вы готовы внести в банк и валюту, в которой размещаете средства;

- Срок размещения и дату внесения вклада;

- Далее выберите тип процентной ставки и сумму процентов, которые начисляет банк на сумму вклада;

- Укажите как часто начисляются проценты на вклад. Чаще всего это происходит ежемесячно, но бывают и другие предложения от банков. Периодичность начисления обязательно указана в условиях вклада;

- Поставьте «галочку» «Капитализация процентов», если проценты на вклад, которые начислены банком в период размещения депозита прибавляются к сумме вклада. Если проценты переводятся на отдельный счет или карту, то «Капитализации» вклада нет и сумма остается неизменной;

- В поле «Налог» укажите, являетесь ли вы резидентом или нерезидентом РФ или выберите «Отсутствует», что применимо к 99% расчетов;

- Укажите данные, если вы периодически собираетесь пополнять или снимать часть денег со вклада, а также сумму неснижаемого остатка, в случае снятия средств с депозита;

Резидент РФ — это тот, кто за последний год прожил в России не менее 183 дней, остальные — нерезиденты. Гражданство России к понятию резидент/нерезидент отношения не имеет.

Как это работает

Для пользования сервисом должны быть соблюдены следующие условия:

- Вы владелец международной дебетовой карты, выпущенной Сбербанком.

- Вам подключена услуга Мобильный банковский сервис.

- На вашу карту в Сбербанке регулярно поступают средства.

Если все условия соблюдены, необходимо в том же территориальном отделении открыть сберегательный счет, на котором будут накапливаться средства.

После определитесь со способами перечислений.

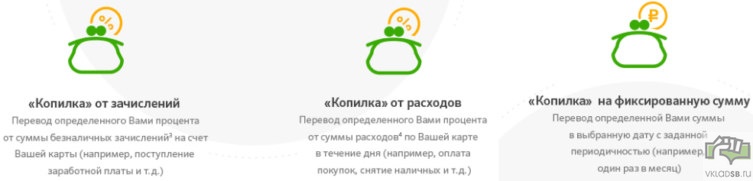

Пополнение на определенную сумму

При выборе данного способа, клиенты сами определяют, какую сумму и с какой периодичностью они хотят откладывать. Например, у вас неизменный доход, и вы посчитали, что можете безболезненно откладывать 5 000 рублей ежемесячно. Или, вам необходимо накопить 30 000 рублей за один год. Задаете дату, и указанная вами сумма будет списываться с картсчета на депозит без вашего участия. О каждом списании вы будете получать уведомления на мобильник.

Процент от полученного дохода

Подходящий вариант, если у вас нет определенной цели, либо ваш доход постоянно меняется. Задаете необходимый процент, и при поступлении на карту Сбербанка заработной платы, пенсии, пособия и других регулярных поступлений (исключения: возвраты, переводы от других физических лиц и между своими счетами), рассчитанная в процентном соотношении сумма списывается на депозитный счет. Периодичность в данном случае значения не имеет.

Процент от потраченных средств

То же, что и с доходами, только процент берется с покупок и снятия наличных. Не рассчитывается процент от переводов между счетами, возвратов, списанных банком комиссий и погашений кредитов. Таким образом, вы восполняете потраченные средства. Процент от покупок возвращается после подтверждения транзакций, что может занять несколько дней.

Что такое вклад Копилка

Сейчас многие менеджеры Сбербанка при выдаче дебетовой карты предлагают эту услугу клиентам. Да и напоминание о том, что можно подключить Копилку, находится в онлайн-банке и в мобильное приложении. В связи с этим многие задумываются, что это такое?

Особенности услуги

Копилка Сбербанка — это бесплатный сервис, который позволяет автоматически, т.е. без личного участия клиента, совершать переводы на выбранный счет с принадлежащей ему дебетовой карты.

Проще говоря: не можете откладывать сами, подключаете сервис и он с каждой вашей траты откладывает определенную часть на отдельный счет (можно откладывать с поступлений средств на карту).

Если быть точными с терминологией, то Копилка – это услуга, а счет-копилка – это вклад или р/с, куда с помощью Копилки перечисляются деньги.

Настройки Копилки очень гибкие, поэтому можно настроить производство отчислений в любом формате. С помощью этой услуги вы можете накопить средства на покупку необходимой вещи или на отпуск практически без ущерба для ежемесячного бюджета.

Количество Копилок, которые можно открыть, не ограничено, поэтому можно завести свой счет-копилку для каждой отдельной цели.

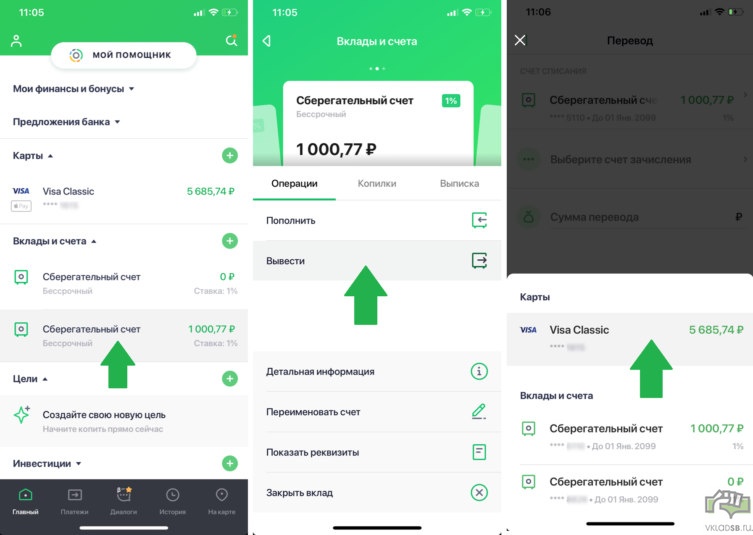

Как снять деньги с Копилки

Никаких проблем с тем, чтобы снять деньги с вклада Копилки Сбербанка, нет. Для этого достаточно просто закрыть накопительный счет или же перевести обратно на дебетовую карту часть средств.

Вот небольшая пошаговая инструкция для мобильного приложения по выводу ваших накоплений на карту:

- Выбираете счет Копилки (Сберегательный счет с 1000,77₽);

- На следующем шаге нажимаем: Вывести;

- И выбираем карту, в данном случае карта всего одна Visa Classic;

Вывести средства с копилки можно буквально в три шага — займет меньше минуты вашего времени

Вывести средства с копилки можно буквально в три шага — займет меньше минуты вашего времени

Будьте внимательны, если вы подключили копилку к депозиту Пополняй, то снять средства удастся только с частичной потери накопленных процентов:

- по ставке 0,01% – при снятии средств в течение полугода;

- по ставке в 2/3 от действующей – при закрытии депозита после 6 месяцев.

Если привязать Копилку к простому накопительному счету или Управляй, то никаких ограничений со снятием не возникает.

Как работает Копилка

Разберем на примере как выглядит перечисление на вклад с услугой Копилка Сбербанка:

- вы подключаете копилку, связывая дебетовую карту и вклад;

- на карту поступает заработная плата, например, 20 000 рублей;

- сервис автоматически перечисляет определенный процент от поступления (например, 5%) на депозит – следовательно, вклад пополняется на 1000 рублей;

- через год на вкладе накапливается 12 000 рублей – этих денег хватит на билет на самолет или покупку нового телевизора.

Если вклад – процентный, то дополнительно вы заработаете еще некоторую сумму. Если копилка будет работать несколько лет, то накопленных средств хватит для очень крупной покупки или начала инвестиций. Некоторые клиенты Сбербанка с помощью копилки собирают средства для первоначального взноса на ипотеку или, напротив, для досрочного погашения взятых кредитов.

Если не менять настройки, то деньги будут храниться на сберегательном счете копилки под 1% годовых.

Операции, которые не участвуют в расчетах Копилки:

- переводы между картами и счетами;

- зачисление процентов;

- возврат денежных средств;

- комиссии (оплата услуг банка);

- погашение кредитов.

Как подключить Копилку

Обязательные условия для подключения копилке, кроме наличия сберегательного счета или вклада:

- услуга Мобильный банк (например, экономный пакет);

- карта и счет должны быть открыты в одном территориальном банке.

Есть два варианта подключения Копилки:

- в отделении, офисе;

- самостоятельно.

В первом случае просто достаточно обратиться к консультанту в Сбербанке и следовать его указаниям. Вам понадобится только паспорт.

Подключить услугу очень просто — даже самостоятельно

Подключить услугу очень просто — даже самостоятельно

Через Сбербанк Онлайн

Но проще и удобнее сделать всё самому. Так, вы можете подключить в Сбербанке Онлайн вклад-копилку на срок до 5 лет по следующему алгоритму:

- перейти в Сбербанк онлайн;

- открыть депозит или сберегательный счет через меню Вклады и счета – Открыть вклад;

- на главной странице выбрать необходимый счет и нажать Подключить копилку в нижнем правом углу;

- настроить параметры будущей копилки: тип перечислений, периодичность перевода или процент от поступления / расходов и т.д.;

- нажать Подключить;

- подтвердить открытие Копилки в Сбербанке путем ввода кода из смс.

Через Мобильное приложение Сбербанка

Инструкция для мобильного приложения:

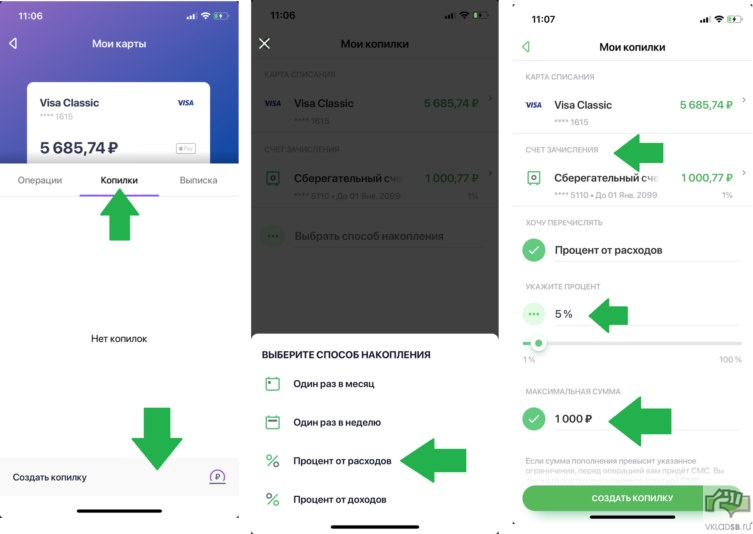

- Выбираем карту, по которой мы совершаем платежи;

- Нажимаем — Создать копилку;

- Выбираем способ накопления;

- Указываем счет/вклад, на котором будут копиться деньги;

- В зависимости от способа накоплений потребуется задать разные параметры. В нашем случае выставляем 5% от трат по карте — будет отправлено на счет сбережений;

- Если мы потратили больше 20 000₽ за 1 раз и разовые поступления в Копилку превысят 1000₽, придет СМС для подтверждения данной операции.

Подключаем копилку к карте за три шага

Подключаем копилку к карте за три шага

Следить за отчислениями можно через Сбербанк Онлайн, там же можно при необходимости снять деньги со счета, добавить средства или вообще – отключить копилку со вклада в Сбербанке.

Обо всех транзакциях вы будете получать смс-оповещение/push-уведомления. Если вы не захотите совершать перевод (например, деньги нужны на карте), то сможете запретить транзакцию.

Кроме того, в настройках Копилки можно настроить максимальную сумму перевода на счет в абсолютном значении. Например, по умолчанию будет переводиться 3% от поступлений, но если размер этих самых 3% превысит 100 рублей, потребуется дополнительное подтверждение.

Квартира или машина — на что копить в первую очередь?

Большинство молодых людей сегодня убеждены, что в первую очередь они обязаны обзавестись собственным автомобилем, а затем въехать в свое жилье. Но даже если машина станет подарком от родителей на совершеннолетие, она будет не помощником, а обременением, особенно если вы собираетесь быстро накопить на собственное жилье в ближайшее время.

Авто – это всегда траты на бензин, ежесезонная замена шин, мелкий обязательный ремонт. За два-три года эксплуатации автомобиля вы вложите в него огромную сумму с пятью нулями. Будьте умнее и катайтесь на метро или трамвае и живите идеей о том, что через несколько лет у вас будет собственная квартира, а затем и автомобиль. И если вы начнете действовать уже сейчас, скорее всего, вам удастся достичь этих целей даже до появления собственной семьи. Согласитесь, гораздо приятнее привести молодую жену в свою «однушку», чем кататься на иномарке и жить в съемной комнате или у родителей.