Осно

Содержание:

- Общая система налогообложения (ОС, ОСН, ОСНО)

- Что такое система налогообложения?

- «Упрощенка»

- Понятие общей системы налогообложения

- В каких случаях выгодно применять ОСНО

- ОСНО: что это такое

- Виды налогообложения для ООО в 2021 году

- Системы налогообложения для ИП в 2021 году

- Особенности перехода на ОСНО с других систем

- Какие налоги платит ООО

- Переход с УСН на ОСНО

Общая система налогообложения (ОС, ОСН, ОСНО)

ОСН – это вид налогообложения, в котором юридическое (организация) или физическое лицо (индивидуальный предприниматель или ИП) должно оплачивать все общие налоги.

К таким налогам относятся:

- НДС;

- налог на имущество;

- для ИП – НДФЛ;

- для организаций – налог на прибыль.

НДС (налог на добавленную стоимость). Это косвенный налог, который формируется сразу же при создании продукта. Ставка налога 0%, 10% и 20%.

Налог на имущество. Выплачивается в региональный бюджет на некоторые виды имущества. Для ИП данный налог высчитывают налоговые органы (ФНС), организации высчитывают платеж самостоятельно, исходя из среднегодовой или кадастровой стоимости. Налоговая ставка не более 2,2%.

НДФЛ (налог на доходы физических лиц). Прямой налог, взимаемый с ИП с доходов за минусом расходов. Ставки 13% (основная), 9%, 30%, 35% (в зависимости от вида дохода).

Налог на прибыль. Прибыль – полученные денежные средства, состоящие из разницы между доходами и расходами. Базовая ставка 20%. Из них 17% выплачиваются в региональный бюджет, а 3% в федеральный. Для некоторых категорий законодательством предусмотрены сниженные налоговые ставки (федеральным законодательством до 0%, региональным до 13,5%).

Преимущества:

- возможность применения к любому виду деятельности;

- присваивается автоматически, нет необходимости подавать какие-либо документы;

- нет ограничений по количеству сотрудников, доходам, стоимости основных средств;

- возможность начислять НДС;

- возможность уменьшения выплаченного НДС;

- налоговая база рассчитывается за минусом расходов;

- существуют льготы для некоторых видов деятельности;

- возможность получить инвестиционный вычет.

ОСНО подходит любому виду деятельности и применяется по умолчанию, если ИП или юридическое лицо не заявили о переходе на другой вид налогообложения.

Плательщикам НДС выгодно работать по данной системе, так как только при ОСН можно уменьшать сумму налога на данный платеж.

Если компания занимается видами деятельности, попадающими под льготу, она уплачивает налог на прибыль в меньшем размере. Такими видами являются:

- сельхозпредприятия;

- образовательная деятельность;

- сфера медицины;

- оказание социальных услуг населению и др.

Также предоставляется возможность получить инвестиционный вычет при покупке и модернизации некоторых видов основных средств.

Слабые стороны:

- серьезная бухгалтерская деятельность;

- высокие налоги;

- сложная отчетность;

- предприниматели и юридические лица по отдельным видам деятельности уплачивают также дополнительные налоги.

Бухгалтерская отчетность характеризуются выставлением счетов и счет-фактур с НДС, ведением налогового регистра по НДС.

Так как при ОСН выплачивается три вида налогов, то и отчётность подается по каждому виду налогов отдельно. Это декларация по налогу на прибыль (подается каждый квартал), декларация по НДС (каждый месяц либо квартал в зависимости от оборотов), расчеты по авансовым платежам и налогу на имущество (для юридических лиц каждый квартал, ИП данную отчетность не предоставляет), декларация З-НДФЛ раз в год (для ИП).

Дополнительные налоги взымаются с тех организаций, которые занимаются следующей специфической деятельностью:

- добыча полезных ископаемых;

- деятельность, связанная с использованием земных недр и водных ресурсов;

- игорный бизнес и т.д.

Если в собственности имеется земля или транспорт, дополнительно уплачивается земельный/транспортный налоги.

Рассмотрим специальные (льготные) виды налогообложения предпринимательской деятельности.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

«Упрощенка»

Представители малого и среднего бизнеса зачастую выбирают для работы упрощенную систему налогообложения. Причем УСН подразделяется на две: с объектом «доходы» и «доходы минус расходы». В первом случае компания или предприниматель платит в казну 6% от всей полученной выручки, во втором — 15% от разницы между доходами и расходами.

Кроме того, регионы могут устанавливать пониженные ставки «упрощенного» налога:

- от 5 до 15% при применении объекта «доходы минус расходы»;

- от 1 до 6% при применении объекта «доходы». При этом сумма налога уменьшается на величину страховых взносов на работников, а у ИП и за себя, но не более 50%.

Величина ставки в обоих случаях зависит от категории налогоплательщика.

Важный плюс применения данной системы налогообложения — организации и ИП освобождаются практически от всех налогов, за исключением налогов за работников. Так, организации при УСН не платят налог на прибыль, НДС и налог на имущество (исключение налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость).

Кроме того, «упрощенцы» в ряде случаев имеют возможность платить страховые взносы по пониженным тарифам. Для этого необходимо, чтобы доходы за текущий год не превышали 79 млн рублей, а доля деятельности, подпадающей под льготу составляла не менее 70% в общей объеме выручки. Перечень видов бизнеса, подпадающих под льготы, закреплен в пп. 5 п. 1 ст. 427 НК РФ.

Если налогоплательщик выполняет данные условия, то тариф по взносам равен 20% (на ОПС). Взносы на ВНиМ и ОМС не уплачиваются

Важно помнить, что данная льгота не распространяется на «травматические» взносы

«Упрощенцы» ведут учет в упрощенном порядке. Главный документ — Книга учета доходов и расходов. Декларацию по УСН сдавать в ИФНС необходимо только раз в год. Такое право распространяются на компании и ИП.

Существует ряд ограничений для перехода на УСН:

- число работников — не более 100 человек;

- остаточная стоимость основных средств — не более 150 млн. рублей;

- доля участия других организаци1 — не более 25%;

- отсутствие филиалов;

- общий объем доходов за весь текущий год — не более 150 млн. рублей;

Организация имеет право перейти на УСН, если по итогам 9 месяцев того года, в котором подается уведомление доходы не превысили 112,5 млн. рублей. При нарушении этих условий организации и ИП до конца года, автоматически переходят на общий режим налогообложения.

Не вправе применять УСН компании и предприниматели, которые занимаются:

- игорным бизнесом;

- добычей и переработкой полезных ископаемых;

- производством подакцизных товаров.

Также спецрежим не доступен для страховых и микрофинансовых организаций, банков и ломбардов, и других.

Переход на УСН добровольный. Перейти на «упрощенку» можно с момента регистрации бизнеса. В этом случае соответствующее уведомление можно подать как вместе документами на регистрацию, так и в течение 30 дней после этого. Если компания или коммерсант работает на другой системе налогообложения, то перейти на УСН возможно только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря.

Таким образом, плюсов в применении «упрощенного» режима предостаточно. Причем, кроме тех, что прописаны в Налоговом кодексе, есть еще те, которые действуют на практике. Например, «упрощенцы» в большинстве своем не подпадают под налоговые проверки. Если, конечно, они не замешаны в применении схем ухода от налогов.

С другой стороны если цены на товары, работы и услуги, реализацией которых занимается «упрощенец» будут ниже как минимум на величину НДС, чем у фирм и ИП, работающих на общей системе налогообложения, то сотрудничество с ними бесспорно будет выгодно.

Понятие общей системы налогообложения

Общая (основная, традиционная, классическая) налоговая система – это режим, при котором предприниматель должен платить все общие налоги и вести полный учет. Чаще всего эта система применяется на крупных предприятиях и является для них базовой. Возможность работать на спецрежимах в основном доступна только для мелких и средних предприятий. Основные принципы налогообложения – это идеальная система, к которой нужно стремиться.

Какую систему налогообложения может применять ИП – ЕНВД, ЕСХН, ОСН.

Общий режим не выделяется в Налоговом кодексе и не представлен каким-то одним налогом, в отличие от специальных режимов. Каждому из них в НК посвящена отдельная глава – с подробными условиями, описанием всех налогов и сроками уплаты.

Для перехода на общую систему не нужно писать каких-то заявлений – во время регистрации или при невозможности применения спецрежима предприниматель автоматически становится плательщиком ОСНО.

Возможна регистрация ИП через госуслуги. Благодаря этому вы сократите время на регистрацию.

В каких случаях выгодно применять ОСНО

Многие субъекты бизнеса по возможности пытаются уйти с ОСНО на более легкие режимы, считая ее очень невыгодной. На практике же оказывается, что и у этой системы есть свои положительные моменты.

Весь крупный бизнес работает на общем режиме, и контракты которые эти хозяйствующие субъекты предлагают своим партнерам рассчитаны именно на использования ими ОСНО. Самым большим налогом на этом режиме является НДС.

В бюджет необходимо уплачивать разницу между выставленным налогом и НДС по приобретенным товарам, услугам, работам. Входящий НДС могут предоставить только партнеры, использующие ОСНО, поэтому выбирая контрагентов, руководство в таких ситуациях отдает предпочтение аналогичным субъектам.

Нормы права устанавливают, что компании с полным пакетом налогов могут осуществлять деятельность ломбардов, страховую, кредитную и т. д. Таким образом ОСНО при открытии ООО является как бы пропускным билетом для открытия желаемого вида деятельности.

Законодательство устанавливает, что когда фирмы или ИП осуществляют импорт продукции в страну, то они должны уплачивать с ее стоимости НДС. Но только плательщики НДС, то есть те, кто применяет ОСНО, имеют право в дальнейшем зачесть данный налог в счет выставленного их покупателям и заказчикам суммам, и снизить свои расходы на налоги.

Если по итогам года получен убыток, то налог на прибыль допускается не платить вообще. При этом на УСН «доходы минус расходы» 15% есть обязательный минимальный налог, а на ЕНВД и патенте рассчитанный налог выплачивается без учета реальных результатов деятельности.

Внимание! Несмотря на то, что ОСНО не льготный режим, на нем при соблюдении некоторых критериев, можно оформить освобождения от некоторых налогов и получить некоторые послабления при предоставлении отчетности. А это порой бывает выгоднее, чем использование льготных систем налогообложения

Например, освобождение от НДС при определенных объемах выручки.

Также положительной стороной этого режима является возможность его совмещения с другими льготными системами.

ОСНО: что это такое

Термин «ОСНО» является аббревиатурой и расшифровывается как общая система налогообложения. По мнению специалистов, данный налоговый режим является одним из самых сложных видов финансовой ответственности. Эта система включает в себя большое количество различных налогов и «заставляет» предпринимателя формировать максимально полные отчеты. Эти требования распространяются не только на декларации, но и бухгалтерскую отчетность. Компании, работающие по этой схеме, обязаны оплачивать более четырех различных видов налогов. Помимо этого, необходимо учитывать обязательные взносы в государственную казну за каждого труженика компании.

Как правило, этот вид налогообложения используется крупными компаниями

Важно отметить, что большая часть бизнесменов может перейти на использование иных режимов оплаты налогов. Для этого необходимо отправить письменное уведомление в органы контроля и получить одобрение налоговой службы

Перейти на иные режимы можно только в том случае, когда компания соответствуют параметрам, установленным специальной системой. В случае получения отказа, предпринимателю придется продолжать использовать общую схему либо заняться реорганизацией своей фирмы.

Виды налогообложения для ООО в 2021 году

Как известно, с 1 января 2021 года утратили силу положения Налогового кодекса о «вмененке» (см. «Отмена ЕНВД с 2021 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше»). Таким образом, общества с ограниченной ответственностью лишились возможности применять этот режим налогообложения и, соответственно, применять его одновременно с общей системой, ЕСХН или «упрощенкой». При этом оставшиеся налоговые системы совмещать между собой нельзя.

В итоге в 2021 году ООО вправе выбрать только один из трех вариантов налогообложения: общая система, УСН или единый сельхозналог. При этом каждый из указанных режимов применяется в отношении всей деятельности организации. А значит, в 2021 году ООО не сможет совмещать виды налогообложения.

Системы налогообложения для ИП в 2021 году

Поскольку предприниматели относятся к малому бизнесу, то государство старается снизить налоговую нагрузку таких бизнесменов и упростить учет. Дифференциация налоговых ставок позволяет стимулировать население открывать свое дело именно в важных для общества отраслях. В связи с этим каждая система налогообложения для ИП в 2021 году имеет множество нюансов, о которых мы расскажем ниже.

Виды налогообложения для ИП в 2021 году следующие:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН), в рамках которой налог можно считать с доходов или с доходов за вычетом расходов;

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

ОСНО – это базовый или основной режим налогообложения. Остальные системы налогообложения называются специальными налоговыми режимами, поскольку у каждого из них есть собственная сфера и условия применения, нюансы и региональные особенности. Кроме того, спецрежимы предусматривают освобождение от уплаты ряда налогов, которые платят ИП на ОСНО: НДС, НДФЛ от предпринимательской деятельности, налог на имущество – если оно не входит в кадастровый перечень.

Для удобства мы свели ключевые сведения о налоговых режимах ИП в таблицу:

|

Налоговый режим |

Кто может применять |

Объект налогообложения |

Ставка налога |

Отчетность |

|

ОСНО |

Все ИП с любым числом сотрудников и видом деятельности |

1.Доходы физического лица, с возможностью применить налоговый вычет 2.Добавленная стоимость для НДС 3. Среднегодовая стоимость имущества для налога на имущества. |

от 13% до 30% от 0% до 20% до 2% |

Налоговый учет ведется в КУДиР. Отчетность: 3-НДФЛ по итогам года и ежеквартальная декларация по НДС. |

|

УСН в вариантах а) Доходы б) Доходы минус расходы |

ИП с доходами ниже 150 млн. руб./год и не больше 100 человек наемных работников (*) |

а) Доходы б) Разница между доходами и расходами |

а) 6%, региональные власти имеют право ставку до 1%; б) от 5% до 15% — на усмотрение региональных властей |

Учет ведется в КУДиР, отчетность – одна годовая декларация. При наличии доходов ИП платит каждый квартал авансы по налогу, по итогам года – окончательный расчет. |

|

ЕСХН |

Только сельхозпроизводители, не больше 300 сотрудников. |

Разница между доходами и расходами НДС по ставке до 20% (от его уплаты можно получить освобождение) |

6% |

Учет ведется в КУДиР, отчетность – одна годовая декларация ЕСХН. ИП платит авансы по налогу, по итогам года – окончательный расчет. Если освобождение от НДС не получено, сдается отчетность по нему. |

|

ПСН |

ИП с доходами ниже 60 млн. руб./год и численность наемных работников – не больше 15 человек. |

Потенциально возможный доход – определяется местным законом. |

6% |

Учет ведется в книге учета доходов, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев пределах календарного года |

| НПД | ИП без работников с доходами до 2,4 млн рублей в год, которые оказывают услуги, выполняют работы или реализуют товары собственного изготовления. | Выручка от оказания услуг (работ) или реализации товаров. |

4%, если клиентом является физлицо; 6%, если клиентом является организация. |

Отчетности нет, налог уплачивается на основании уведомлений от ИФНС. |

(*) Примечание: стандартные лимиты на УСН могут быть увеличены до 200 млн рублей и до 130 работников, но в этом случае налоговые ставки выше: 8% для объекта «Доходы» и 20% для Объекта «Доходы минус расходы».

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Особенности перехода на ОСНО с других систем

Переход на ОСНО бывает добровольным и вынужденным. С добровольным всё понятно: бизнес решает, что ему выгоднее исполнять финансовые обязательства на общих основаниях, он подаёт соответствующее уведомление и налоговики переводят его.

Но что значит вынужденный перевод? Если налогоплательщик перестанет соответствовать требованиям для применения любого из льготных способов уплаты налогов — УСН, ЕНВД, ПСН или ЕСХН — ФНС без разрешения переведёт его на общую систему

Неважно, что стало причиной — увеличение числа работников, незапланированный высокий доход, смена направления работы

Предположим, организация не успеет сдать какую-либо отчётность, которой на общей системе довольно много — получит штраф. Допустит неточности в расчётах или несвоевременно сделает один из платежей — тоже штраф. Поэтому строго следите за соответствием критериям своих расчётов с ФНС и государством.

Переход с УСН

Добровольно сменить упрощёнку на ОСН разрешается только со следующего отчётного периода, не иначе как с нового года. Успевайте до 15 января, иначе инспекция не примет заявление. Разрешается вынужденный переход, если организация превышает лимиты УСН по сотрудникам или прибыли — тоже до 15 числа месяца после отчётного. Будьте готовы к многократному увеличению документооборота и приёму в штат хотя бы одного бухгалтера.

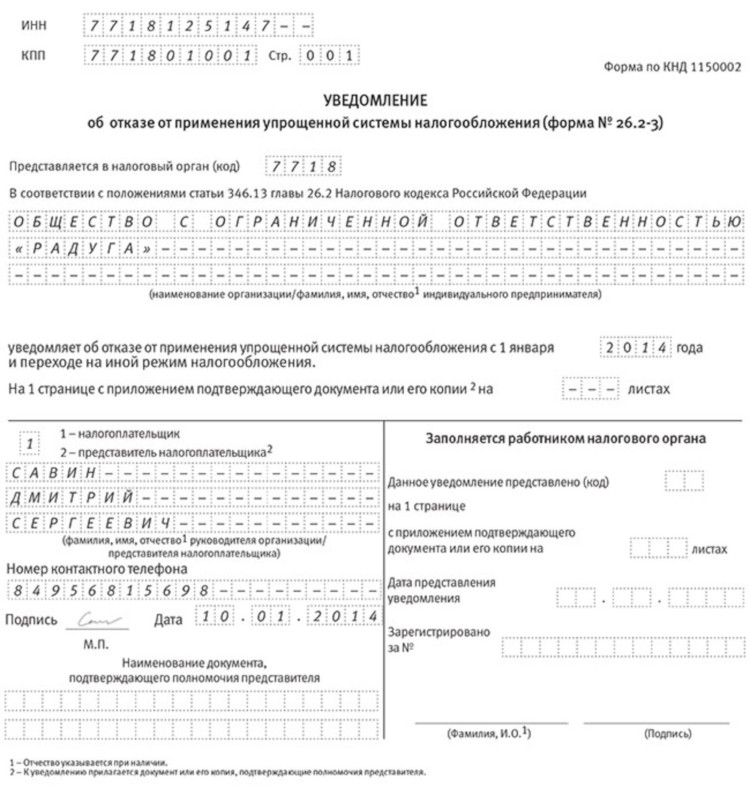

Уведомление подаётся не в произвольном виде, а по строго унифицированному бланку 26.2-3. Как и все другие образцы заявлений, он доступен к скачиванию на официальном сайте налоговой инспекции. Это всего лишь один лист, на котором указывают наименование ООО или имя предпринимателя и год, с которого налогоплательщик меняет метод уплаты налогов. Подготовка займёт 5 минут, разрешается писать от руки или печатать на компьютере.

Чтобы перейти с УСН на ОСНО, необходимо подать уведомление по форме 26.2-3

Переход с ЕНВД

Уйти с вменённого режима на ОСН также возможно добровольно и принудительно. Вынужденный переход происходит тогда, когда бизнес лишается права считать налоги по вменёнке:

- в регионе его вид деятельности исключили из списка для ЕНВД;

- площадь помещения превысила 150 кв.м;

- штат превысил 100 человек.

Когда налогоплательщик решает прекратить использования, он подаёт в ФНС соответствующее уведомление. Это требуется сделать в течение 5 дней со дня прекращения работы по вменёнке или после последнего дня месяца, когда был нарушен любой из лимитов режима. Потребуется форма ЕНВД-3. Заполнить её довольно просто: указать наименование организации, адрес работы, код вида деятельности и подпись. Объяснять причины не придётся.

Переход с ЕСХН

Единый сельскохозяйственный налог — это льготный вариант упрощёнки для производителей сельскохозяйственной продукции

Налогоплательщик обязан соблюдать одно важное условие — доля доходов от с\х продукции должна составлять от 70% в общей сумме дохода. Если это условие не соблюдается, требуется сменить режим расчётов с государством

Допустим, производитель планирует работать по ОСН. Он подаёт в ФНС уведомление по форме 26.1-3, официально отказывается от ЕСХН. Это простой бланк, где требуется указать наименование организации или имя и год, с которого запланирована работа по новому способу начисления налогов. После этого разрешается использовать как ОСНО (без специального уведомления), так и УСН (если подать бланк 26.2-1).

Переход с Патента

Разрешение на патентное налогообложение также можно потерять. Например, если бизнесмен заработал за год сумму от 60 миллионов рублей или трудоустроил больше 15 человек. Минус следующий: при лишении права на ПСН, инспекция назначит налогоплательщику пени, за не уплаченный за 3 месяца НДС

Поэтому к контролю соблюдения условий для использования патента необходимо относиться с вниманием

При добровольном переходе требуется уведомить ФНС по форме 26.5-4. Это простой документ, где налогоплательщик указывает своё имя, дату прекращения работы по ПСН, номер патента и подпись. Подготовка документа займёт не более 5 минут. После этого предприниматель вправе использовать ОСНО или претендовать на переход на другой вариант исчисления налогов.

Налогоплательщик на ОСН ежеквартально подаёт декларацию об уплате НДС

Какие налоги платит ООО

Перечень налоговых платежей, которые нужно вносить в бюджет, зависит от выбранного режима налогообложения. Остановимся на каждом варианте подробнее.

ООО на ОСНО

Сразу же после государственной регистрации ООО по умолчанию оказывается на общей системе налогообложения. Данный режим предполагает уплату НДС по операциям реализации (по ставке 20% или 10% в зависимости от вида товара, работы или услуги), а также налога на прибыль по полученным доходам (ставка зависит от вида деятельности и варьируется от 0% до 20%).

ВАЖНО

При выполнении определенных условий (в частности, если сумма выручки за 3 предыдущих месяца без учета НДС составила не более 2 млн руб.) организации на ОСНО вправе не платить НДС и не отчитываться по нему. Чтобы получить льготу, надо подать в ИФНС уведомление и комплект подтверждающих документов. Право на освобождение нужно подтверждать ежегодно (ст. НК РФ).

Общая система налогообложения не дает никаких специальных льгот в части «имущественных» налогов. Поэтому в дополнение к НДС и налогу на прибыль придется платить транспортный и земельный налоги, а также налог на имущество (если, конечно, у организации есть соответствующие объекты налогообложения — автомобили, земельные участки, другая недвижимость).

ВНИМАНИЕ

ООО на общей системе должно платить страховые взносы с выплат работникам и исполнителям по договорам гражданско-правового характера, а также удерживать и перечислять НДФЛ с этих доходов. Впрочем, эти обязанности не являются отличительной особенностью организации на ОСНО — они есть у общества на любой системе налогообложения.

Среди плюсов ОСНО — самые широкие возможности по учету расходов, понесенных в рамках предпринимательской деятельности. Признать можно любые экономически обоснованные и документально подтвержденные затраты, которые произведены для осуществления деятельности, направленной на получение дохода. Об этом прямо сказано в пункте 1 статьи НК РФ. Исключение — затраты, названные в статье НК РФ.

СПРАВКА

ООО на УСН

Организации, которые перешли на УСН, не платят налог на прибыль и НДС практически по всем операциям. Исключение составляют доходы в виде дивидендов и по отдельным долговым обязательствам, а также «ввозной» НДС и налог, уплачиваемый по операциям простого или инвестиционного товарищества, договорам доверительного управления и концессионным соглашениям. Помимо этого, ООО на «упрощенке» освобождены от уплаты налога на имущество (кроме налога по «кадастровым» торговым и офисным объектам).

Эти три налога заменяются единым платежом, рассчитываемым по ставке 6% (если выбран объект налогообложения «доходы») или 15% (если выбран объект «доходы минус расходы»). Также с 2021 года действуют специальные «промежуточные» ставки 8% и 20% соответственно. Они установлены для случая, если доходы ООО с начала года превысили 150 млн руб. и (или) численность работников стала больше 100 человек. Подробнее см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс».

Заполнить и подать уведомление о переходе на УСН через интернет

ВАЖНО

Кроме того, имеются ограничения по максимальному размеру доходов, которые ООО на УСН может получить за год (в 2021 году — это 200 млн руб.; письмо Минфина от 22.01.21 № 03-11-06/2/3505), стоимости принадлежащих ему ОС (150 млн руб.) и числу сотрудников (в 2021 году — это 130 чел.). Сохраняются и все обязанности налоговых агентов — по налогу на прибыль, НДС и НДФЛ. Плюс, как уже отмечалось, такие общества перечисляют страховые взносы с выплат в пользу сотрудников и исполнителей по договорам ГПХ.

Переход с УСН на ОСНО

Возможны две причины для перехода с УСН на ОСНО:

1. Добровольное желание компании:

Если компания по личным соображениям желает применять ОСНО взамен УСН, то следует сообщить об этом налоговой посредством представления типового бланка уведомления, подтверждающего добровольный отказ от использования УСН.

Однако в данном случае следует помнить, что добровольный отказ от УСН в середине года невозможен. Переход с УСН на ОСНО возможен лишь с начала нового календарного года.

Отчетность по УСН в случае добровольного отказа от спецрежима подается в ИФНС в обычном порядке, то есть ИП по итогам прошедшего года должны подать в налоговую инспекцию декларацию в срок до 30 апреля, а фирме – до 31 марта года, следующего за отчетным.

Подать уведомление об отказе от УСН можно в ИФНС, в котором зарегистрирован субъект (по месту проживания для ИП или по юридическому адресу для организаций) лично, либо же направить его по почте.

Отказ от применения данного спецрежима носит исключительно уведомительный характер, то есть никакого ответного разрешающего смену системы налогообложения документа налоговая инспекция не выдаст. Подтверждением отказа от УСН в данном случае будет копия поданного уведомления с отметкой налоговой о принятии либо же опись вложения и квитанция почты России, подтверждающая отправку документа письмом.

Сроки перехода с УСН на ОСНО, пример: запланирован переход на ОСНО с нового год2018, подать уведомление надо не позднее 31 декабря 2017 года. Но так как в этом году 31-е число выпадает на воскресенье, подать уведомление безопаснее либо заранее – 29 декабря 2017 года (последний рабочий день года), либо в первый рабочий день после новогодних праздников – 9 января 2018 года.

2. Утеря права применять УСН

Если компания утратили право на применение УСН, то применять ОСНО придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на УСН.