Паевые инвестиционные фонды: как они работают, чем хороши и кому подходят

Содержание:

- Паевые фонды банка Открытие

- Что обещают паевые фонды в России: уровень доходности и риска

- Типы

- Диверсификация портфеля

- Структура активов

- В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Как заработать

- Что собой представляет паевой инвестиционный фонд (ПИФ)?

- Стоит ли вкладывать деньги в ПИФы 2021: мнение экспертов

- Устройство ПИФ

- Определение

- Критерии выбора фонда

- Из чего состоит и как работает?

- Доходность ПИФов

- Заключение

Паевые фонды банка Открытие

ПИФ в Открытии — фонд из активов вкладчиков.

ПИФ в Открытии — фонд из активов вкладчиков.

Перед вложением денег стоит изучить особенности ПИФов: доходность, способы погашения, положительные и отрицательные стороны.

Общая информация

ПИФом называют фонд, составляемый из активов вкладчиков: денег, ценных бумаг, долей в компаниях, имущества. Этими инструментами распоряжается УК, которая должна зарабатывать средства для инвесторов. Для этого управляющий покупает и продает финансовые инструменты, например, акции или облигации.

Преимущества

К положительным сторонам предлагаемых банком Открытие ПИФов относятся:

- Низкий порог вхождения. Начать инвестировать человек может, имея небольшую сумму (от 1000 руб.). Доходность вложения в паи на несколько процентов выше таковой у инвестирования в недвижимость или открытия банковских вкладов.

- Необязательность наличия специальных знаний. Финансовые инструменты передаются в управление специалистам, имеющим большой опыт в сфере инвестирования.

- Диверсификация портфеля. Вложение денег в разные финансовые инструменты снижает риски.

- Широкий ассортимент активов. Управляющая компания применяет разные стратегии инвестирования. Вкладчик подбирает паевой фонд с учетом собственных возможностей, уровня риска и доходности инструмента.

- Безопасность. Деятельность УК регулируется специализированным депозитарием и Центральным банком.

Инвестировать в ПИФ можно небольшую сумму.

Инвестировать в ПИФ можно небольшую сумму.

Недостатки

К отрицательным качествам ПИФов относятся:

- высокие комиссионные отчисления у открытых ПИФов;

- отсутствие обязательного страхования инвестиций;

- непрозрачность части стратегий (простому вкладчику может быть непонятно, в какие инструменты вкладывается выбранная УК);

- отсутствие стабильной доходности.

Структуры инвестиционных фондов

Во главе стоит управляющая компания, выбирающая объекты инвестирования. Фонд не является юридическим лицом. Таковым считается сама компания. ПИФ работает с учетом требований нормативных актов. Для осуществления финансовой деятельности УК получает лицензию. Выдаче разрешительной документации предшествует многоэтапная аттестация. Полномочия компании ограничены: она может вкладывать деньги только с целью получения прибыли. На другие нужды средства расходоваться не должны.

Юридические лица контролируют все процессы.

Юридические лица контролируют все процессы.

Процессы управления деньгами контролируют депозитарии. Так называются юридические лица, ответственные за размещение финансов на счетах инвесторов. Депозитарии отслеживают правомерность работы УК. При обнаружении нарушений организация направляет запрос в Федеральную комиссию.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете

Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

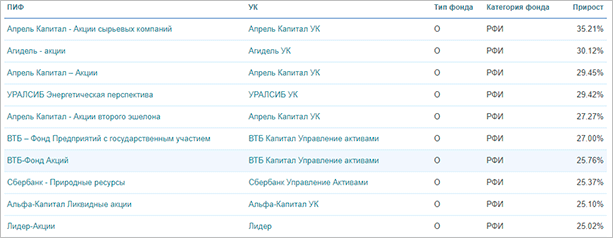

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев

Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ)

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК

Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода

Типы

Паевые инвестиционные фонды часто разделяются относительно базовых активов, которые в него входят.

Таким образом, ПИФы могут различаться относительно следующих инвестиционных инструментов:

- акции;

- облигации;

- смешанный тип;

- денежный;

- индексы;

- закладные по ипотеке;

- объекты недвижимости;

- венчур;

- рентные инвестиции;

- кредиты;

- художественных или культурные ценности;

- ПИФы фондов.

Акций

Паевые инвестиционные фонды такого типа включают в себя большую часть акций фондового рынка и меньшую других ценных бумаг. Структура таких ПИФов должна соответствовать правилу, что более половины портфеля состоит из акций, а на долю облигаций приходится менее 40%.

Такие инструменты хорошо подходят инвесторам, толерантным к риску.

Облигаций

В подобных структурных продуктах доля облигаций должна составлять не менее 50% от портфеля. При этом доля акций в таких ПИФах ограничена 40%.

В первую очередь такой паевой инструмент лучше подойдет консервативным инвесторам.

Смешанных инвестиций

В данном случае структура паевого инвестиционного фонда полностью зависит от решений управляющей компании и не ограничивает долю того или иного финансового актива в портфеле.

Такие продукты могут оперативно реагировать на изменение рыночной конъюнктуры, так как управляющие имеют возможность балансировать позиции в портфеле в зависимости от внешних факторов, выбирая большее количество акций или облигаций в разные периоды.

Денежного рынка

ПИФы денежного рынка являются аналогами вклада в банке. Они позволяют инвесторам размещать деньги на непродолжительный период, обеспечивая им схожую доходность с депозитными ставками.

Индексные

Такие фонды, как правило, повторяют структуру какого-либо индекса. Например, это может быть индекс Московской биржи РТС, MSCI Russia, американский S&P500 или лондонский FTSE.

Ипотечные

Ипотечные паевые инвестиционные фонды позволяют участникам рынка инвестировать в портфели из закладных по ипотечным кредитам.

Главный доход в таких бумагах формируется за счет процентных выплат от заемщиков.

Недвижимости

Целью данного типа паевых инвестиционных фондов является покупка объектов недвижимости и прав на недвижимость для извлечения прибылиот аренды, а также дохода при реализации объектов за счет прироста их стоимости.

Такие продукты ориентированы на участников рынка, предпочитающих осуществлять долгосрочные инвестиции.

Венчурные

Одни из самых рискованных паевых инвестиционных фондов. Эти инструменты включают в себя большой набор из инвестиций в различные венчурные и стартап-проекты.

Большинство из таких проектов заканчивается провалом, однако те, что удается реализовать, могут многократно перебить убытки от неудачных вложений.

Рентные

Рентные ПИФы очень похожи по своей сути на паевые инвестиционные фонды недвижимости.

Однако их отличительной чертой является то, что они могут включать в себя инвестиции в недвижимость находящуюся в фазе незаконченного строительства.

Кредитные

Кредитный ПИФ включает в свою структуру денежные требования, определенные договорами займа или кредитования. При этом в качестве подобного займа могут выступать и собственные деньги инвестиционного фонда. Таким образом, управляющая компания может не только приобретать кредитные требования, но и сама являться кредитором.

Художественных ценностей

Данный тип ПИФов может включать в себя различные художественные и культурные ценности, к примеру, картины, старинные монеты, антиквариат, иконы и т. д.

Прибыль по такому инструменту формируется за счет двух направлений:

- покупки/продажи культурных ценностей;

- организации выставок и подобных мероприятий.

ПИФы фондов

ПИФы фондов — это структурные продукты, состоящие из набора различных паевых инвестиционных фондов.

Плюсом подобных инструментов является широкая диверсификация, минусом же выступают двойные издержки по управлению.

Диверсификация портфеля

Для минимизации рисков инвестиционный портфель диверсифицируется. Грамотные специалисты УК выбирают максимальное количество объектов для инвестирования средств. Иными словами, средства пайщиков распределяются между различными источниками дохода, составляющими инвестиционный портфель. Чем их больше, тем более диверсифицированным считается портфель.

Диверсификация позволяет:

- сохранить средства;

- инвестировать в более рискованные мероприятия, повышая доход. Если сделка сомнительна и влечет убыток, оставшиеся инвестиции компенсируют его.

Законодательство разрешает пайщикам иметь паи нескольких ПИФов.

Структура активов

Деятельность ПИФов находится под неусыпным контролем государства. ФЗ 156 «Об инвестиционных фондах» предусматривает:

- государственное лицензирование управляющих компаний и всех участников;

- аттестацию персонала УК и инфраструктурных организаций в ФКЦБ РФ;

- обязательную аудиторскую проверку;

- систему ограничений, направленную на оптимизацию рисков, и постоянный контроль за составом и структурой портфеля (требования к которым различаются в зависимости от типа фонда).

Так, ОПИФ обязан все средства вкладывать только в активы с высокой степенью ликвидности:

- государственные и муниципальные бумаги (доля гособлигаций одного выпуска — не более 35%);

- признанные бумаги российских эмитентов (доля одного эмитента — не более 25%);

- признанные бумаги иностранных эмитентов (доля всех эмитентов — не более 20%);

- бумаги зарубежных государств;

- счета в банках (доля одного банка — не более 20%).

Интервальный ПИФ и закрытый ПИФ дополнительно может вкладываться в низколиквидные акции и недвижимость (сертификаты и права на нее). Требования к структуре портфеля несколько иные:

- активы одного эмитента — 30%;

- признанные активы и деньги в банках — 35%;

- непризнанные бумаги и недвижимость — 65%.

С одной стороны, такое внимание государства гарантирует защиту от мошеннических схем, надежность и прозрачность. Так, ПИФ не может обанкротиться (поскольку не носит статус юрлица), не имеет права рисковать деньгами вкладчиков в погоне за сверхдоходностью, наконец, деньги фонда даже не являются собственностью УК

А, с другой стороны:

- государственные ограничения на выбор инвестиционных инструментов лишают пайщиков дополнительных доходов;

- а обязательства по структуре паевых инвестиционных активов могут сыграть злую шутку и поставить ПИФ на грань разорения.

Если кратко, то УК не имеет право быстро продать все инвестиционные бумаги — определенная их доля всегда должна оставаться в портфеле. В случае резкого обвала фондового рынка, управляющим останется только смотреть на стремительно дешевеющие бумаги, а пайщикам — терпеть убытки.

Индивидуальный инвестор в этом отношении обладает большей маневренностью.

ПДУ ПИФ определяют все основные условия ведения деятельности: вид и специализация фонда, срок «жизни», управляющая компания, инфраструктурные предприятия, финансовые условия и т. д.

Инвестиционная декларация — является неотъемлемым элементом ПДУ и заявляет: перечень разрешенных инструментов вложений; характеристику рисков; обязательства по структуре активов. В случае несоблюдения ПДУ лицензия управляющей компании будет отозвана.

Как создать ПИФ? Чтобы оформить ПИФ на законодательном уровне, необходимо пройти ряд этапов:

- Выбор существующей или регистрация собственной УК (включая получение лицензии на управление фондами).

- Разработка и регистрация ПДУ ПИФ в ЦБ РФ (25 дней).

- Утверждение регламентов.

- Открытие счетов УК: транзитного (депо) для создания ПИФ, лицевого, расчетного, счета депо для ценных бумаг (все это делается до приема заявок).

- Прием заявок.

- Открытие лицевых счетов пайщикам (до выдачи паев).

- Выдача паев (в день учета имущества на балансе фонда).

- Утверждение отчета о создании ПИФ, передача в ЦБ и регистрация изменений в ПДУ ПИФ.

- Раскрытие информации.

В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

|

За март 2020 года |

|

|

ПИФ |

% прироста |

|

Газпромбанк – Золото |

22,59% |

|

Золотой эталон |

22,08% |

|

Открытие – Золото |

22,05% |

|

Ингосстрах – драгоценные металлы |

21,87% |

|

ТКБ Инвестмент Партнерс – Золото |

21,49% |

|

За 2019 год |

|

|

ПИФ |

% прироста |

|

Алёнка – Капитал |

47,49% |

|

Солид – Индекс МосБиржи |

39,95% |

|

БСПБ – Сбалансированный |

38,17% |

|

ВТБ – Фонд Акций |

38,04% |

|

Харизматичные акции |

37,65% |

|

За последние 5 лет, по состоянию на конец марта 2020 года |

|

|

ПИФ |

% прироста |

|

УРАЛСИБ Энергетическая перспектива |

263,79% |

|

Апрель Капитал – Акции сырьевых компаний |

169% |

|

Апрель Капитал – Акции |

153,91% |

|

ВТБ – Фонд Акций инфраструктурных компаний |

152,37% |

|

Агидель – акции |

150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%. Оценить таким же образом иностранные фонды труднее

Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

|

Название фонда |

Доходность с начала 2020 года |

|

SPDR S & P 500 ETF |

25,40% |

|

VanEck Vectors Gold Miners ETF |

26,80% |

|

iShares MSCI Emerging Markets ETF |

10,30% |

|

Financial Select Sector SPDR Fund |

26,20% |

|

VelocityShares Daily 2x VIX Short Term ETN |

-88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Как заработать

После вложения имущества или денег в фонд, у вас в собственности остаётся пай – доля в ПИФе. Это актив, который можно перевести в наличные двумя способами:

Погасить пай. То есть обратиться в управляющую компанию, чтобы она забрала долю себе и выдала сумму, равную её стоимости за вычетом комиссии.

Продать другому инвестору.

Сколько стоит ПИФ?

Стоимость ПИФа как определение отсутствует – клиент не покупает пакет конкретных ценных бумаг. Он передаёт деньги управляющей компании, чтобы она прибыльно инвестировала их. Минимальные вложения в открытых фондах обычно равны 1000 или 5000 рублей.

Доходность

В отличие от банковского депозита, ПИФ не гарантирует доход. В зависимости от действий УК, рыночной ситуации, макроэкономических событий цена пая может и вырасти, и упасть.

Например, если недвижимость дешевеет, рыночная цена фонда будет ниже текущей. Если условия благоприятные, можно продать долю дороже.

Налоги

Пайщики платят НДФЛ, пока получают прибыль. Но налоговым агентом является УК – она отправляет налоги за клиента.

Если пайщик получил прибыль от продажи своих паёв, он должен рассчитаться с ФНС сам. Резидент РФ заплатит 13%, а нерезидент – 30%. Есть налоговый вычет. НДФЛ отдавать не нужно, когда инвестор владеет паем больше 3 лет.

Что собой представляет паевой инвестиционный фонд (ПИФ)?

ПИФ – это капитал, созданный путем соединения вкладов участников. Вложения направляются в фонд для инвестирования с последующим извлечением прибыли. К примеру, вкладчики направляют средства в банк. Банковское учреждение использует полученные средства для инвестирования, а затем возвращает деньги клиентам с процентами. По схожей схеме работает и ПИФ. Однако есть весьма существенное отличие – невозможность предугадать размер дохода. Если банк обещает клиентам фиксированный процент, то прибыль от участия в фонде определить сложно. Расчет предполагаемого дохода осуществляется на основании финансовых параметров фонда. Невозможность прогнозов, а также вероятность убытков – это минус, но есть также и плюс: возможность получения большей прибыли.

Вопрос: В каком размере уплачивается госпошлина при передаче управляющей компанией прав и обязанностей по договору доверительного управления ПИФом другой управляющей компании?Посмотреть ответ

Стоит ли вкладывать деньги в ПИФы 2021: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

ВТБ

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

Устройство ПИФ

При инвестициях в любой инструмент первым делом встает вопрос о сохранности средств и неторговых рисках. Единственную денежную гарантию в России предоставляют банки; благодаря агентству по страхованию вкладов АСВ банковские вклады по-прежнему является самым популярным вариантом хранения средств у россиян. В паевых фондах такой гарантии нет, но они имеют многоступенчатую систему контроля риска, что хотя и не позволяет полностью исключить мошенничество, но все же ставит этот инструмент по надежности в один ряд с крупными брокерами.

При банкротстве управляющей компании ее активы должны быть просто переданы в другую подобную компанию, где их при желании можно будет продать. Случаев, когда активы вкладчиков пропадали из-за банкротства паевого фонда, мне не попадалось — ПИФы пережили даже кризис 1998 года, когда обанкротилось множество российских банков. Как же устроен ПИФ?

Во-первых сразу можно отметить, что по законодательству ПИФ является не юридическим лицом, а ″имущественным комплексом″ (кстати, поэтому сам фонд не платит налог на прибыль) — хранение средств и управление пифами осуществляется разными компаниями. Активы пиф учитываются в особом ведомстве — специализированном депозитарии, который хранит и контролирует все операции со средствами фонда. Любая покупка и продажа ценных бумаг заверяется подписью как руководителя компании, так и сотрудника депозитария.

Управляющая компания (″мозг″ паевого фонда) отвечает своим имуществом при любом нарушении правил, а депозитарий блокирует все подозрительные сделки. Оценкой имущества обычно занимается сторонняя компания-оценщик. При этом имуществом фонда спец. депозитарий распоряжаться не может, а лишь осуществляет его учет плюс контроль компании. Депозитарий также определяет стоимость и количество паев фонда.

Другой участник пиф — специализированный регистратор — учитывает права пайщиков на долю имущества в фонде при помощи реестра. Там записывается вся информация о владельцах инвестиционных паев и их количестве, а также сведения об общем числе выданных и погашенных инвестиционных паев, их приобретении, обмене или передаче. Правильность ведения учета и отчетности управляющей компании проверяет аудитор.

Таким образом, в управлении пифами участвует пять организаций, что обеспечивает надежность его работы. Причем управляющие компании, спецдепозитарии и спецрегистраторы имеют лицензии Центробанка России, а аудиторы – лицензии Министерства финансов. Принцип устройства ПИФа можно описать следующей схемой:

Если вы впервые приобретаете паи инвестиционного фонда в офисе (на ваше имя еще не открыт лицевой счет в реестре владельцев инвестиционных паев), то должны заполнить заявление на открытие счета и анкету зарегистрированного лица. При покупке онлайн как правило требуется учетная запись на портале Госуслуги.

Оплата за инвестиционные паи происходит посредством перечисления денежных средств с расчетного счета, указанного вами в заявлении, на реквизиты транзитного счета нужного вам фонда управляющей компании. В течение пяти дней эта компания должна перечислить средства на счет выбранного паевого инвестиционного фонда.

Таким образом, вы становитесь владельцем паев фонда не мгновенно (как при покупке акций на бирже), а в день поступления денежных средств на счет паевого фонда или в следующий за ним рабочий день. Специализированный регистратор должен направить вам подтверждение об операции в реестре владельцев инвестиционных паев.

Определение

Приведем также официальное определение из Федерального закона от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах»:

Итак, паевой фонд – это обособленный комплекс, который может включать в себя разное имущество: деньги, ценные бумаги, объекты недвижимости.

Говоря простыми словами, ПИФ – это не самостоятельная организация, а лишь набор имущества (активов), который находится под управлением. Он состоит из долей, которые называют паями. Покупатели таких паев (инвесторы) не получают дивиденды, их прибыль – это увеличение стоимости пая. Прибыль ПИФа разделяется между всеми пайщиками равными долями.

Приведем немного статистики по данным Банка России:

- на 17.04.2020 лицензией управляющей компании обладали 270 организаций;

- на 30.09.2019 действовало 502 ПИФа стоимостью чистых активов 807 млрд. рублей с количеством пайщиков 1,75 млн. человек (без учета фондов для квалифицированных инвесторов);

- на 30.09.2019 самый крупный – Закрытый ПИФ недвижимости «ДОМ.РФ» с чистыми активами в 63,3 млрд. рублей и 12-ю пайщиками;

- на 30.09.2019 самый крупный среди открытых – открытый ПИФ рыночных финансовых инструментов «ВТБ – Фонд Казначейский» с чистыми активами в 30 млрд. рублей и с количеством пайщиков 26074;

- на 30.09.2019 больше всего пайщиков в количестве 1 044 921 включал Интервальный ПИФ рыночных финансовых инструментов «Альфа-Капитал» с чистыми активами в 2 млрд. рублей.

Критерии выбора фонда

Разберемся, с чего начать выбор фонда.

Шаг 1. Определите срок, на какой вы хотите вложить деньги. Если они могут вам понадобиться в любой момент, тогда лучше выбирать открытые или биржевые фонды. Если в течение 5 и более лет вы не планируете погашать паи, тогда можете вложить в интервальные или закрытые. Риски выше, но и доходность больше.

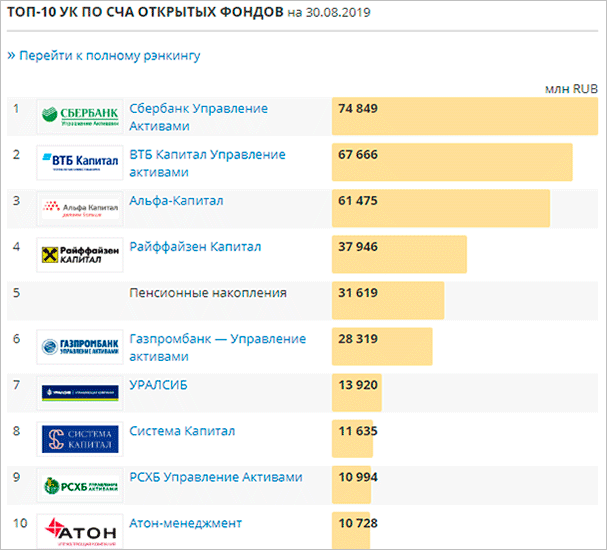

Шаг 2. Изучите рейтинги УК и конкретных фондов по СЧА, доходности, размеру комиссий. Я предлагаю для анализа несколько рейтингов по состоянию на август – сентябрь 2019 года. Еще больше информации на сайте НАУФОР (Национальная ассоциация участников фондового рынка). Сравнение нескольких фондов между собой можно провести с помощью фильтра.

Топ-10 фондов по доходности за 5 лет.

Топ-10 фондов по СЧА.

Шаг 3. Изучите активы, которые приобретает УК на деньги пайщиков. Оцените свою готовность к риску и выберите консервативные, умеренные или агрессивные фонды.

Шаг 4. Проверьте лицензию УК на сайте Центробанка.

Из чего состоит и как работает?

Небольшая историческая справка – российские ПИФы появились сравнительно недавно по мировым меркам и поэтому вобрали в себя лучшее из мировой практики.

Интересы инвесторов максимально защищены самой структурой фонда и законодательными ограничениями, что не всегда оправдано.

Как работает ПИФ? Всё имущество паевого фонда передается управляющей компании в доверительное управление.

Сразу делаем вывод: ПИФ не работает сам, операции с его имуществом проводит специальная управляющая компания. А состоит ПИФ из паев, которые являются ценными бумагами.

Интересно, что эти ценные бумаги существуют только в бездокументарной форме. Это значит, что их нельзя взять в руки, они нематериальны и существуют лишь в форме записей в списке владельцев паев. А сам список находится у регистратора, который ведет учет операций с паями – покупка, продажа или обмен.

Помимо управляющей компании и регистратора в работе паевого фонда участвуют:

- Спецдепозитарий. Название сложное, но суть его деятельности проста – заведовать имуществом фонда, учитывать операции с ним и контролировать установленные ограничения.

- Для контроля работы управляющей компании обязательно нужен аудитор. Он каждый год проводит независимую проверку основных показателей и операций с имуществом.

- Для операций с недвижимостью управляющая компания должна привлекать профессионального оценщика.

Доходность ПИФов

Сказать среднюю доходность ПИФов невозможно, так как самых разнообразных фондов множество. Но зависимость здесь такая же, как и на всем фондовом рынке: чем выше доходность ПИФа, тем выше риск просадки в будущем. Ну и классическое: прибыль в прошлом не гарантирует прибыли в будущем.

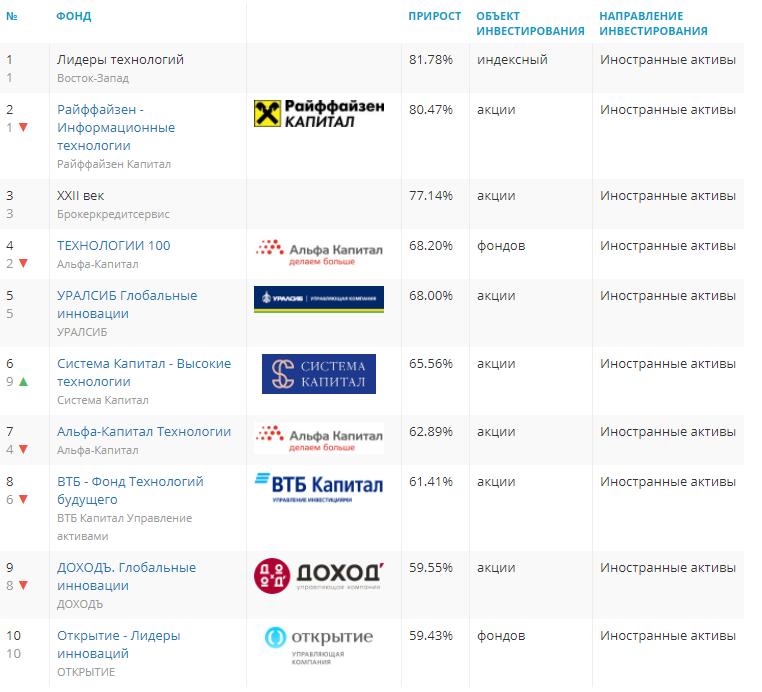

Например, если ПИФ попал в струю и смог заработать 50% годовых, то не факт, что он повторит то же самое в следующем. Например, в 2020 году активно росли акции высокотехнологических компаний – поэтому в лидерах роста оказались ПИФы, инвестирующие в IT. Например, так выглядят лидеры ПИФов по доходности на данный момент.

В целом доходность ПИФов зависит от множества параметров:

- базового актива – понятно, что в целом ПИФы акций будут расти больше, чем ПИФы облигаций, но ПИФы акций подвержены резким просадкам, а ПИФы облигаций более устойчивы в кризис;

- комиссий УК и прочих депозитариев – при прочих равных, чем выше комиссии, тем ниже доходность фонда;

- мастерства / везения управляющего;

- экономического состояния отрасли.

Будет ошибочным анализировать доходность фонда всего за 1 год – управляющему может банально повезти. Лучше смотреть доходность за 3 года (а еще лучше – за 5 лет). Чем дольше дистанция, тем объективнее результат.

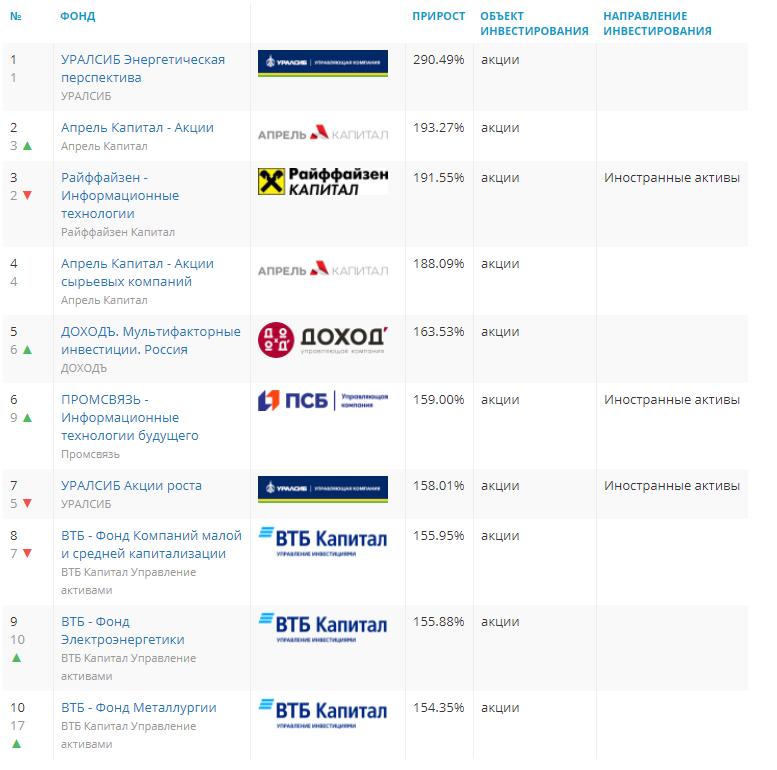

Если мы возьмем период в 5 лет, то в лидерах доходности окажутся совсем другие парни:

Да, посмотреть и выбрать наиболее подходящие и доходные ПИФы можно на этой страничке: https://investfunds.ru/fund-rankings/fund-yield/.

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

(Visited 464 times, 1 visits today)