Письменное пояснение в налоговую образец

Содержание:

- Когда можно в представлении документов (информации) отказать?

- Снижение налоговой нагрузки

- Ответ на требование налоговой о предоставлении пояснений по страховым взносам

- Пояснение о низкой заработной плате

- Требование о представлении пояснений

- Образец пояснительной записки в налоговую по требованию

- Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

- Правила составления

- Сопроводительные письма: что это и зачем их просит ИФНС

- Пояснение об отсутствии деятельности

- Оформление документа в фискальный орган

- По справкам НДФЛ

- Куда и с каким вопросом обращаться

Когда можно в представлении документов (информации) отказать?

-

К требованию не приложено поручение;

-

Требование составлено неуполномоченным лицом, например, должностным лицом инспекции, в которой вы не состоите на учете;

-

Требование (поручение) составлено не по форме, предусмотренной Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ «Об утверждении форм документов, предусмотренных налоговыми органами при реализации своих полномочий…». Речь идет о ситуации, когда вместо требования налогоплательщику направляется «информационное письмо» или иной, не предусмотренный НК РФ запрос. Посредством таких запросов налоговые органы пытаются получить информацию за рамками сроков проверки или информацию, запрашивать которую формально не могут. Идти навстречу инспектору или нет в такой ситуации — сугубо право налогоплательщика.

-

Требование выставлено после окончания налоговой проверки.

-

Документы и информация представлялись в инспекцию ранее.

-

Запрошенные документы и информация не относятся к проверяемому периоду или к предмету проверки.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Ответ на требование налоговой о предоставлении пояснений по страховым взносам

Если у налоговой при проведении проверки возникли расхождения или выявлены неточности, то она будет требовать пояснения по страховым взносом. Но, как правило, этот запрос не всегда значит, что в расчетах действительно выявлены нарушения. У инспектора просто могут возникнуть сомнения. Поэтому бояться таких запросов не стоит. Очень часто требование направляют, если выявлено снижение начисленных взносов по сравнению с предыдущим годом.

При получении требования надо обязательно ответить. Определенной формы ответа законодателем не установлено. Но следует придерживаться правил делового оборота. Ответ готовится в двух экземплярах на бланке организации, за подписью директора.

Структура стандартная:

- Название и адрес налоговой

- Сведения об организации

- Данные о требовании (номер, дата, о чем оно)

- Изложить причины

- Перечень прилагаемых документов

Содержание письма зависит от конкретной причины, по которой требуют пояснения. Все пояснения надо подкреплять нормами закона. К примеру, если понижен тариф взносов, то должна быть ссылка на статью закона, на основании которой применяется пониженный тариф, вид деятельности фирмы или ИП и т.д.

Пояснение о низкой заработной плате

Сотрудники налоговых органов периодически запрашивают причины выявленных несоответствий или несостыковок в отчетности, представленной от налогоплательщиков. Узнаем, как правильно составить пояснение в налоговую, образец документа приведем в статье ниже.

Причины запроса пояснений налоговой

- по ст. 126 НК РФ не может случить поводом для штрафа при запросе пояснений, так как это не требование о предоставлении документов;

- ст.129.1 НК РФ невозможно применить, так как это не является встречной проверкой;

- по ст.19.4 КоАП привлечь к административной ответственности невозможно, так как эта статья применима только в случае неявки в инспекцию по вызову.

Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2021 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Куда и с каким вопросом обращаться

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2021 № ЕД-4-15/1071).

Как составить

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Требование о представлении пояснений

Письмо из налоговой с требованием о представлении пояснений приходит в двух случаях:

- налоговики отыскали противоречия и ошибки в вашей налоговой декларации;

- в ФНС выявили соответствие вашей фирмы одному или нескольким «негативным» критериям.

Полный список этих критериев можно найти в «Концепции системы планирования выездных налоговых проверок» (см. статью «В каких случаях стоит ждать налоговую проверку»).

Если письмо представляет собой уведомление без конкретно обозначенных требований, его можно просто принять к сведению. Отвечать необязательно. Однако если требование сформулировано ясно и однозначно, вы обязаны предоставить все требуемые пояснения как можно быстрее. Закон отводит на это только 5 дней. Если вы не уложитесь в этот срок, дело может дойти даже до выездной проверки.

Порядок действий

Итак, если в письме вас уведомляют об ошибках и неточностях в налоговых данных и расчётах, нужно действовать по следующему алгоритму:

- сделать копии документов, относящихся к финансовой хозяйственной деятельности (вашей или контрагента, если потребуется) за период, указанный в налоговом требовании;

- составить сопроводительное письмо (с указанием количества листов);

- пронумеровать (если листов несколько) и прошить все копии документов;

- заверить прошитые бумаги подписью руководителя и печатью фирмы;

- отправить в ваше отделение ИФНС подготовленный таким образом ответ на уведомление.

Сопроводительное письмо всегда составляется в двух экземплярах. Один останется в налоговой, а другой вам вернут, поставив отметку о получении. В сопроводительном письме необходимо:

- кратко обрисовать ситуацию;

- если потребуется, дать подробные пояснения по каждому из спорных или непонятных пунктов;

- указать имя и фамилию исполнителя, а также контактный телефон.

Подготовленные и аккуратно помещённые в папку документы (вместе с сопроводительным письмом) нужно отнести в отделение ИФНС. Желательно передать их лично в руки тому инспектору, чьи данные указаны в полученном вами письме. Отправлять бумаги по почте не стоит – не факт, что дойдут в срок. Не поленитесь и принесите их лично либо отправьте представителя. И не забывайте, у вас всего 5 дней.

Несоответствие критериям

Критериев «добропорядочности» фирмы 12 – от хронически убыточной отчётности до высокого уровня налоговых рисков. Логично будет заключить, что хотя бы одному из них ваша организация не соответствует, поскольку идеальные компании встречаются только на бумаге. Что же делать, если в письме из налоговой вас уведомляют о нарушениях более абстрактных, чем несоответствие финансовых показателей?

Конкретную инструкцию, увы, составить невозможно – в разных фирмах и проблемные ситуации сильно различаются. Можно дать лишь общие рекомендации, которые с большой долей вероятности окажутся полезными для любого предпринимателя.

- Проведите финансовый анализ. Определите, какие суммы вы в среднем платите налоговой сейчас. Решите, стоит ли в вашем случае выплачивать больше, чтобы снизить налоговые риски (высокий уровень налоговых рисков – это то, что не нравится служащим ФНС больше всего).

- Заверьте налоговиков, что вы приняли их уведомление к сведению и готовы предпринять необходимые меры. Объясните, по каким причинам сложилась неблагоприятная ситуация (здесь можно сослаться как на объективные внешние факторы, так и на конкретные особенности вашей фирмы). Ответ должен быть максимально развёрнутым и подробным. Обязательно приложите к своему письму документы, которые подтвердят изложенные в нём доводы.

- Проверьте своих контрагентов (хотя бы основных) и соберите по ним основные данные. Это можно сделать, получив выписку из ЕГРЮЛ на официальном сайте федеральной налоговой службы. Может быть, с некоторыми контрагентами придётся прервать деловые связи, чтобы не дискредитировать фирму.

- Проанализируйте схемы работы с партнёрами (особенно с теми, у которых, на ваш взгляд, больше шансов попасть в поле зрения ФНС).

- Проверьте состояние активов фирмы. Возможно, понадобится обезопасить их тем или иным способом.

Все эти процедуры желательно провести в течение месяца. Если за этот срок ничего не изменится, инспекторы могут вынести решение о проведении в отношении вас выездной налоговой проверки.

Образец пояснительной записки в налоговую по требованию

Такие недочеты обнаруживаются крайне редко, но если сотрудники ФНС их выявили, то юрлицу потребуется не только написать разъяснительное обращение, но и сделать новую справку 2-НДФЛ с внесением требуемых исправлений.

Понижение налоговых платежей

В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Образец обращения в налоговую за разъяснением

— изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее — Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий

В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Не бойтесь звонить инспектору с просьбой уточнить, что именно ему надо.

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка

Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

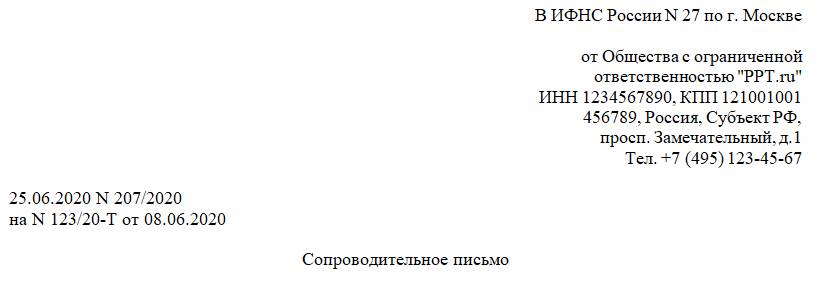

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

|

В ИФНС России № 27 по г. Москве от Общества с ограниченной ответственностью «PPT.ru» ИНН 1234567890, КПП 121001001 456789, Россия, Субъект РФ, просп. Замечательный, д. 1 Тел. +7 (495) 123-45-67 25.06.2020 № 207/2020 на № 123/20-Т от 08.06.2020 Сопроводительное письмо Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Приложение: Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах. Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/ |

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Какие документы нуждаются в письменном сопровождении

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Важно! Как написать письмо в налоговую о разъяснении, образец. Письмо оформляется в классическом виде на чистом листе формата А4, в печатной (предпочтительно) или рукописной форме с соблюдением регламентов ведения официальной переписки и может быть составлено как физическим, так и юридическим лицом

В заключении следует сказать, что при начале взаимоотношений и документооборота с налоговыми органами лучше довести до конца все вопросы и представить необходимые разъяснения, особенно если учесть, что они в большинстве своём законны и обоснованны. Это в дальнейшем избавит налогоплательщика от многих неприятностей с бюрократической машиной нашего государства.

Понижение налоговых платежей

Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

- наименование контрагента и ФИО исполняющего лица;

- опись документа на основании, которого был заключен договор;

- наименование договора и компаний, которые заключили сделку;

- опись регистрации контрагента по месту учета: № регионального ИНФС, дата регистрации, ИНН/КПП компании;

- ссылка на применяемую систему налогообложения компании поставщика;

- указание цели + ссылка на правовые или законодательные документы;

- опись выполняемых обязательств контрагентом перед налоговым органом РФ;

- перечисление полномочий, которыми располагает контрагент;

- уточнение обязательств, с которыми соглашается поставщик, опираясь на заключенный договор с заявителем;

- пункт обязующий поставщика, составить письменное объяснение, в случае если он не предоставит полный пакет документов;

- перечень обязательных документов, сопутствующие заявлению;

- визирование запроса уполномоченными лицами: подпись с расшифровкой, печать организации.

- Скачать бланк запроса в налоговую о добросовестности контрагента

- Скачать образец запроса в налоговую о добросовестности контрагента

- на исчисление налога;

- представление индивидуальной налоговой консультации;

- представление информации действующих банковских счетов компании, фирмы, организации (о том, как составить запрос на сверку с налоговой, читайте тут);

- представление о присутствии или отсутствии расчетных счетов (подробно о том, что такое справка об открытых счетах из налоговой и как оформить письмо-запрос, читайте в этой статье);

- интерпелляция о добросовестности контрагента.

Что запрашивает фирма в ИФНС и для чего?

- внутренний устав организации;

- документ, подтверждающий внесение юридического лица в Единый государственный реестр;

- для ООО, необходимо представить документ, подтверждающий регистрацию юридического лица вносимых в Единый государственный реестр в соответствии с Федеральным законом от 30.12.2021г. №312-ФЗ;

- ИНН;

- решение органа управления о назначении и вступлении в должность исполнительного органа;

- доверенность, оформленную на должностное лицо;

- договор аренды помещения организации по юридическому адресу;

- лицензия;

- документ, подтверждающий отсутствие задолженности по налогам в оригинале;

- документы, подтверждающие законность использования исключительных прав, если таковы имеются;

- документы, подтверждающие использование нестандартных режимов налогообложения.

Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?В статье 21 Налогового кодекса сказано, что налогоплательщики вправе обращаться с запросами как в налоговые органы, так и в финансовые. Однако у этих органов разная компетенция.

Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Оформление документа в фискальный орган

Если отчетность в фискальную службу будет являться основанием для уменьшения перечисляемых предприятием налогов, то специалисты ФНС незамедлительно потребуют разъяснений. Изменение поступлений в бюджет в меньшую сторону также станет основанием для приглашения руководителя. Ему придется давать в налоговую пояснения по финансово-хозяйственной деятельности предприятия.

Понижение налоговых платежей

- В верхней правой стороне листа формата А4 размещается «шапка» разъяснительного письма. В данном разделе необходимо указать номер ФНС, должность уполномоченного работника, которому адресовано послание и город, где находится отделение налоговой. Ниже указывается автор обращения (ФИО), данные его паспорта и адрес регистрации (юрлица и ИП пишут свое наименование и реквизиты).

- Далее в середине листа указывается наименование документа «Разъяснение».

- Под названием раскрывается суть обращения. Необходимо отразить все факты, подтверждающие точность отправленных ранее сведений. Если налогоплательщик соглашается с внесением корректировок, то следует обозначить документацию, в которую были внесены исправления, и какие именно поправки были сделаны. При наличии у сотрудников фискального органа нескольких вопросов к хозяйствующему субъекту ответ можно оформить в виде нумерованного перечня разъяснений.

- Под текстом основной части нужно представить список прилагаемой документации для подтверждения внесенных поправок либо правильности исходных данных. Этот раздел следует озаглавить словом «Приложения».

- Ниже, под текстом письма, налогоплательщик должен поставить подпись и написать дату составления документа в формате число, месяц, год.

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

По справкам НДФЛ

Отчетность НДФЛ – обязательная процедура для всех учреждений и предпринимателей. Во время камеральной проверки не нужно предоставлять никаких справок, так как данного вида отчетность не связана с декларациями и расчетами.

Пояснительная записка требуется налоговыми инспекторами в случае несовпадении информации, в результате подозрения в достоверности сведений и возникновении вопросов, связанных с документацией.

ИНФС может потребовать ответ в таких ситуациях:

- Разница в суммах уплаченных, начисленных и удержанных налогов.

- Неправильный расчет налога.

- Расхождение в показателе доходности и уплаченном налоге.

- Несоответствие между 2-НДФЛ, предоставляемой юридическим лицом и декларацией 3-НДФЛ.

- Неправильные данные в справках о количестве сотрудников в учреждении.

Были раскрыты самые частые причины, в случае возникновения которых налоговая служба требует записку.

Другие способы

Кроме сведений о деятельности организации, ФНС также запрашивает информацию о контрагентах. Данная проверка называется встречной. В чем заключается проверка?

С камерального отдела поступает запрос о предоставлении всех действий, связанных с определенным объектом и предоставлении подтверждающей документации (сделки, расчеты).

Информацию следует предоставить за период, запрашиваемый налоговой службой. Записку составляют в правильной последовательности, то есть с запрашиваемой информацией.

В случае, если никаких действий не происходило за указанный срок, следует так и указать, что за определенный период времени никаких операций по отношению к ООО не проводилось.

Куда и с каким вопросом обращаться

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

Как правильно оформить запрос

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Расхождения в отчетности

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Наиболее частые вопросы от налоговой

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Отправить разъяснение с необходимой документацией можно почтой заказным письмом с уведомлением о получении либо передать лично. Но во втором случае надо иметь 2 экземпляра документа. Один из них будет возвращен налогоплательщику с отметкой о принятии. Разъяснительному письму присваивается кодировка 1777.