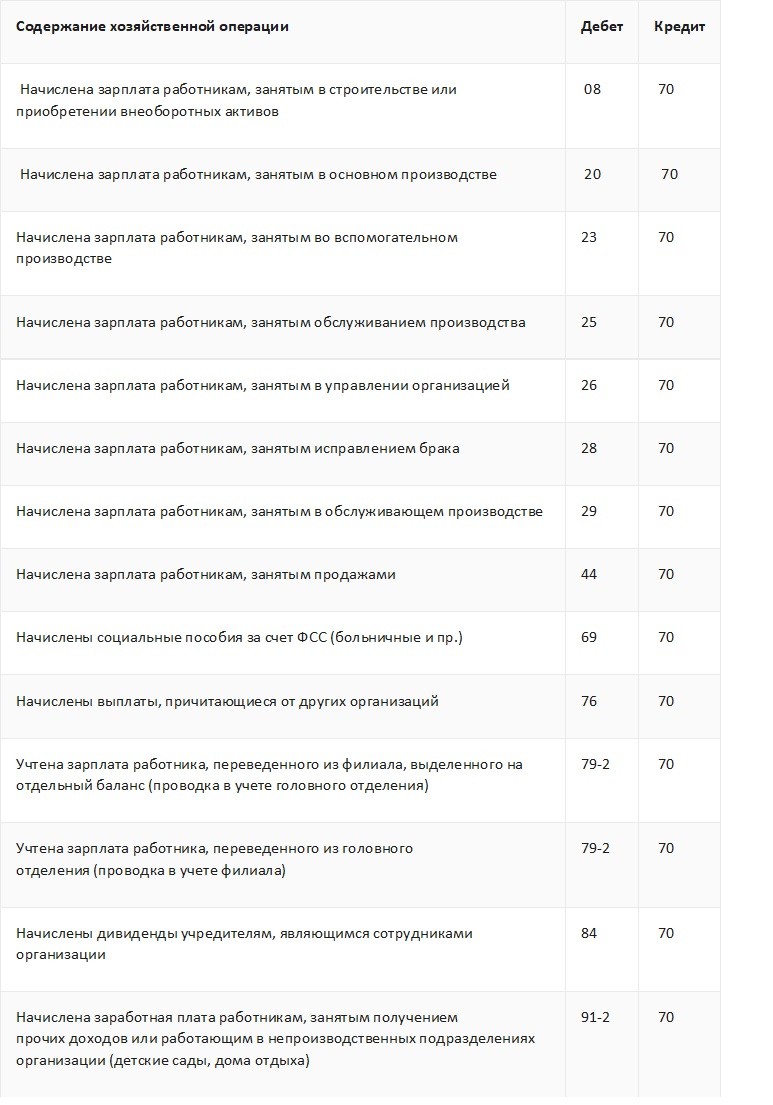

Расчеты с учредителями

Содержание:

- Основные подпункты и субсчета

- Схема активно-пассивного счета

- Расчеты с бюджетом по налогу на прибыль

- Субсчета счета 75

- Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

- Субсчета

- Как отражается сальдо по счетам

- Как счет 82 отражается в балансе

- Типовые проводки по 52 счету

- Характеристика счета 75

- Формирование, увеличение или уменьшение ДК

- Пример оформления счета 73

- Схема активно-пассивного счета

- Увеличение капитала

- Ведение учета уставного капитала

- Сформирован и объявлен уставный капитал – какая проводка необходима?

- Виды активно-пассивных счетов

- Активный или пассивный?

Основные подпункты и субсчета

В рамках рассматриваемого счета содержится несколько субсчетов, по которым также проводятся определенные бухгалтерские операции:

- 75-1. Речь идет о расчетных операциях по вкладам в фонд. Здесь осуществляется учет расчетных действий с участниками фирмы по вкладам. В процессе создания АО по дебету в корреспонденции со строкой 80 происходит принятие на учет суммы долга, связанной с оплатой акций. Если речь идет о фактическом приходе сумм вкладов в форме денег, записи осуществляются в корреспонденции со счетами, связанными с учетом денег. Так, счет часто используется в системе со строкой 10, 15, 08, 80 и т. д.

- 75-2. Здесь происходит отражение расчетных действий, связанных с выплатой доходов. Ведется учет расчетов с учредителями фирмы по выплате им процентных отчислений. Для полноценного отражения различных операций используется корреспонденция со строками 84, 70, 68.

Обе строки играют важную роль в процессе осуществления коммерческой деятельности и в плане развития бухгалтерии предприятия.

Схема активно-пассивного счета

Схема активно-пассивного счета выглядит следующим образом:

|

Дебет |

Кредит |

|

Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода |

Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

|

Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности |

Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

|

Сальдо конечное — наличие дебиторской задолженности предприятия на конец отчетного периода (когда ему, предприятию, должны) |

Сальдо конечное — наличие кредиторской задолженности предприятию на конец отчетного периода (когда оно, предприятие, должно) |

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2021 год. Организации могут вести учет по новым правилам и ранее, например с 2021 или с 2021 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Субсчета счета 75

Планом счетов рекомендуется открывать два субсчета к счету 75:

Подпишитесь на рассылку

- 1 «Учет расчетов по вкладам» — здесь учитываются сведения о вкладах участников в основной капитал предприятия. По его дебету отражается сумма вклада в уставный капитал, которая определена в учредительных документах. Для акционерных обществ субсчет дебетуется на размер задолженности учредителей по оплате акций. Проводки в бухучете выполняются в корреспонденции со счета 80. По мере того как в организацию начнут поступать финансовые средства от участников, счет 75 кредитуется в корреспонденции со счетами денежных средств (наличных или безналичных) или ТМЦ (если внесен взнос в форме имущества). Следует иметь в виду: если реальная стоимость акций на продажу больше номинальной, разница в ценах отображается в Кт 83.

- 2 «Учет расчетов с учредителями по выплате доходов» — относится к активно-пассивным бухсчетам. По кредиту этого субсчета отражаются начисленные к выплате доходы в корреспонденции со счетом 84. По дебету вносятся данные о выплачиваемых по факту средствах. Когда доход представляет взаимозачет требований (то есть он представлен в натуральной форме), такие операции относятся на дебет субсчета в корреспонденции со счетами учета. Когда учредители являются сотрудниками компании, доход начисляется и выплачивается через счет 70. Субсчет 75.2 также может применяться для распределения финансового результата при ведении деятельности в качестве простого товарищества.

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Важно учесть! Рекомендация от «КонсультантПлюс»:Обратите внимание: для того чтобы в бухгалтерском балансе показать кредиторскую задолженность в виде суммы полученного аванса, надо из кредитового остатка по аналитическому счету «Авансы полученные» счета 62 (76) вычесть…(подробнее смотрите в К+). Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации»

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Субсчета

К счету 75 «Расчеты с учредителями» можно открыть такие субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Далее раскроем каждый субсчет и приведём типовые проводки с счетом 75.

Субсчет 75-1

Здесь отражают расчеты с учредителями (участниками) организации по вкладам в её уставный (складочный) капитал.

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств. А вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражают расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по Дт 75 Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производят в общем порядке.

Субсчет 75-2

Здесь учитывают расчеты с учредителями (участниками) по выплате им доходов. Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 и Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Как отражается сальдо по счетам

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Примечание от автора! Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными. Исключение составляет 70 счет, так как он пассивный.

Например, по счету 60 «Расчеты с поставщиками и подрядчиками» на конец года образовался остаток по кредиту – 50 000 рублей. Итоговая ведомость, в которой отражены расчеты, выглядит так:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

60 |

– |

– |

200 000,00 |

250 000,00 |

50 000,00 |

|

|

60.1 |

– |

– |

100 000,00 |

100 000,00 |

0,00 |

|

|

60.2 |

– |

– |

100 000,00 |

150 000,00 |

50 000,00 |

|

|

Итого |

– |

– |

200 000,00 |

250 000,00 |

50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Как счет 82 отражается в балансе

Обороты по счету 82 влияют на определение величины показателя по строке 1360 бухгалтерского баланса, что неудивительно исходя из ее названия — это строка «Резервный капитал».

Подпишитесь на рассылку

В общем случае величина, фиксируемая по строке 1360, соответствует сальдо по счету резервного капитала — 82. Но если организация ведет обособленный учет специальных фондов еще и на счете 84 (или только на нем), то к этому сальдо добавляется еще и сальдо по счету 84 (по тем субсчетам, на которых отражены спецфонды, — за исключением тех, что используются для погашения текущих расходов).

Фонды на погашение текущих расходов (которые, к слову, также могут учитываться на субсчетах по счету 82), как правило, подпадают под прочие краткосрочные обязательства — отражаемые по строке 1550 баланса.

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

Характеристика счета 75

Согласно Плану счетов бухучета на счете 75 происходит обобщение данных обо всех типах расчетных операций с учредителями (участниками) предприятия (акционерами АО, участниками полного товарищества, членами кооператива и пр.):

- по вложенным средствам в уставный (складочный) капитал компании;

- по выплате доходов (дивидендов);

- по выдаче заемных средств участникам обществ;

- по увеличению или снижению размера уставного капитала;

- по процедуре выкупа акций у акционеров, дальнейшей их продаже или перераспределению между другими акционерами и др.

В целях детального отражения выполняемых действий аналитический учет по бухсчету 75 ведется по каждому участнику общества отдельно. Исключение составляют собственники неименных акций на предъявителя в АО.

Счет 75 применяется также унитарными предприятиями для учета производимых расчетных операций с уполномоченными учреждениями и структурами местного самоуправления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Если учет осуществляется в пределах группы компаний, между которыми имеется взаимосвязь, все действия отражаются обособленно, а в результате составляется сводный отчет.

Формирование, увеличение или уменьшение ДК

Формирование добавочного капитала происходит индивидуально на каждом предприятии и пребывает под руководством управленческого состава. Процесс его становления отображается посредством большого количества специальных бухгалтерских проводок и включает в себя несколько направлений. В течение всего периода функционирования этого фонда он может подлежать сокращению или увеличению.

Уменьшение

По дебету 83 счета записываются суммы, способствующие уменьшению добавочного капитала. Он может быть нацелен на погашение фирменных убытков, увеличение размера уставного фонда предприятия. Есть несколько ситуаций, в которых можно вести речь о сокращении размера добавочного капитала:

- Уценка стоимостного показателя активов в случае проведения дополнительной оценки. Это относится к активам, которые имеют срок полезного использования от 1 года.

- В случае увеличения суммы УК за счет собственных активов компании, т. е. в счет добавочного фонда.

- Распределение величин между участниками общества.

- Отрицательное значение в курсовых разницах в случае вкладов в иностранной валюте.

Процесс, при котором происходит уменьшение значения этой величины, отражается проводкой Дт 83 Кт 01 (за счет уценки имущественных активов), а также с помощью записи Дт 83 Кт 84 (85) – соответственно списание резерва и распределение средств капитала.

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам»;

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника-заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со счетами:

| по дебету | по кредиту |

| 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 50 Касса 51 Расчетные счета 52 Валютные счета 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 98 Доходы будущих периодов 99 Прибыли и убытки | 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Схема активно-пассивного счета

Схема активно-пассивного счета выглядит следующим образом:

|

Дебет |

Кредит |

|

Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода |

Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

|

Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности |

Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

|

Сальдо конечное — наличие дебиторской задолженности предприятия на конец отчетного периода (когда ему, предприятию, должны) |

Сальдо конечное — наличие кредиторской задолженности предприятию на конец отчетного периода (когда оно, предприятие, должно) |

Увеличение капитала

Один из способов повысить привлекательность фирмы и ввести дополнительные средства без налоговых вычетов – это увеличить уставный фонд. Процесс осуществляется за счет дополнительных вкладов акционеров в виде денежных средств и имущества, которое оценивается независимым экспертом. Увеличение капитала акционерных обществ осуществляется за счет роста номинальной стоимости акций или выпуска новых ценных бумаг. АО, принявшее решение увеличить капитал, перед тем, как регистрировать изменения в ЕГРЮЛ, обязано оформить дополнительный выпуск ЦБ в Службе безопасности ЦБ (ФСФР). Этапы процесса:

1. Для регистрации изменений нужно собрать и предоставить:

- решение акционеров об увеличении капитала;

- публикацию объявления в «Вестнике госрегистрации».

- копию Устава;

- копию свидетельства ЕГРЮЛ;

- копию ИНН;

- выписку из ЕГРЮЛ;

- копию паспорта руководителя;

- контактный телефон.

2. Регистрация изменений в территориальное отделение ФНС.

3. Получение свидетельства о регистрации изменений.

4. Оформление нового ЕГРЮЛ.

В законодательстве не оговорен максимальный размер капитала. Но на момент принятия решения об увеличении уставного фонда должны быть выполнены следующие условия:

- полностью оплачен первоначальный капитал, даже если с момента регистрации не прошел год;

- по окончании второго и последующих лет объем чистых активов не должен быть меньше зарегистрированного капитала, минимально допустимого законодательством размера фонда;

- если увеличение фонда осуществляется за счет взноса только одного участника, то соответствующее решение должны принять 2/3 акционеров.

Ведение учета уставного капитала

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Согласно действующим нормативным документам, задолженность членов общества в качестве вклада в зарегистрированный капитал отражается записью:

1) Дт 75

Кт 80.

Внести средства в качестве учредителя можно следующими способами:

- посредством внесения финансовых ресурсов на расчетный счет, открытый в одном из кредитных учреждений;

- осуществив перевод средств с личного депозита на депозит вновь создаваемой организации.

В законодательстве введено такое понятие, как минимальный размер зарегистрированного собственного капитала, уровень которого зависит от формы собственности. Если, к примеру, раньше для обществ с ограниченной ответственностью был зафиксирован минимально допустимый объем этих ресурсов, а в случае с акционерными обществами и публичными акционерными обществами он зависел от размера минимальной заработной платы, то на сегодняшний день законодательство гласит:

- установленный минимальный размер для ЗАО и ООО составляет 10 000,0 р;

- для АО эта цифра достигает 100 000,0 р.

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре. УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

О том, как УК отразится в бухотчетности, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Виды активно-пассивных счетов

Активно-пассивные счета бывают двух видов:

-

с односторонним сальдо (дебетовое либо кредитовое)

-

с двусторонним сальдо (дебетовое и кредитовое одновременно).

Счётом с односторонним сальдо является счёт 99 «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль является источником формирования имущества и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт «Расчёты с разными дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

Активный или пассивный?

Счет 75 является активно-пассивным, на нем одновременно могут учитываться как активы, так и пассивы организации.

Сч.75 может вести себя как активный, тогда ему будут характерны свойства активных счетов, также он может вести себя как пассивный.

Характеристика — что показывается дебет и кредит, субсчета

По дебету счета 75 показывается стоимость взносов, которые учредители должны внести в качестве своей доли в уставный капитал. Также по дебету отражается выплата дивидендов.

По кредиту счета 75 показывается стоимость вкладов, вносимых участниками общества в УК. Кроме того, по кредиту учитывается также начисление дивидендов в пользу учредителей.

В соответствии с инструкцией к бухгалтерскому сч.75, на нем могут быть открыты следующие субсчета:

- 01 – расчеты по вкладам в УК: на нем, соответственно ведется учет задолженности по вклада и вносимые суммы в УК;

- 02 – расчеты по выплате доходов: показываются взаиморасчеты между организацией и учредителями по дивидендам – начисление и выплата;

- 03 – прочие взаиморасчеты, которые не отражаются по 01 и 02 субсчету.

Организация вправе вести по сч.75 аналитический учет.

Удобно вести аналитику в разрезе каждого учредителя, это позволит отслеживать оплату долей каждым из участников, начисление и выплату им дивидендов в зависимости от размера их долей в уставном капитале.

Бухгалтерский учет

75 счет бухучета предназначен для учета вкладов в уставный капитал и для учета распределения дохода. Вклады отражаются по 01 субсчету, дивиденды по 02 субсчету.

Бухгалтерский учет взносов долей в УК включает в себя выполнение проводок по отражению задолженности учредителей по вкладам и по их оплате – по дебету субсчета 75.01 показывается задолженность по взносам (суммы вкладов, которые учредители должны внести в уставный капитал), по кредиту субсчета 75.01 показывается оплата взносов (внесение стоимости долей в денежном или имущественном виде):

- Дт 75.01 Кт 80 – отражена задолженность по вкладам в УК;

- Дт 50, 51, 52, 55 (10, 08, 15, 20, 41) Кт 75.01 – отражена оплата взносов.

Бухгалтерский учет дивидендов проводится по субсчету 75.02: по дебету показывается выплата дивидендов, по кредиту – их начисление:

- Дт 75.02 Кт 84 – начисление дивидендов учредителям в соответствии с полученной нераспределенной прибылью;

- Дт 75.2 Кт 83 – распределение добавочного капитала общества между участниками;

- Дт 50, 51, 52 Кт 75.02 – выплата дивидендов.

Примеры проводок

Ниже в таблице приведены основные проводки, которые совершаются по дебету и кредиту счета 75 в процессе деятельности организации:

| Операция | Дебет | Кредит |

| По дебету 75 счета: | ||

| Сформирован уставный капитал общества (долг учредителей перед организацией по взносам в УК) | 75.01 | 80 |

| Увеличение уставного капитала за счет добавочных взносов участников | 75.01 | 80 |

| Выплата дохода деньгами (наличные, безналичные, валюта) | 75.02 | 50, 51,52 |

| Удержание налогов с дивидендов | 75.02 | 68 |

| Списание задолженности по начисленному доходу в связи с истечением срока давности | 75.02 | 91 |

| По кредиту 75 счета: | ||

| Взнос в уставный капитал через кассу наличными | 50 | 75.01 |

| Внесение доли на расчетный счет | 51 | 75.01 |

| Вклад в иностранной валюте | 52 | 75.01 |

| Имущественный взнос в виде материалов | 10 | 75.01 |

| В УК внесены основные средства (оборудование, движимое, недвижимое имущество) | 08 | 75.01 |

| Принятие оплаты доли в виде ОС к учету | 01 | 08 |

| Внесение доли в виде товаров | 41 | 75.01 |

| Уменьшение уставного капитала за счет возврата доли участнику | 80 | 75.01 |

| Начисление дохода за счет нераспределенной прибыли | 84 | 75.02 |

| Распределение добавочного капитала | 83 | 75.02 |