Основные виды затрат

Содержание:

- Бухгалтерский учет затрат на предприятии

- Бухгалтерские счета для Затрат и Расходов

- Условия признания

- Группировка затрат по статьям калькуляции

- Учет доходов и расходов предприятия

- Примеры

- Бухучет затрат на производство

- Статьи расходов в бухучете — таблица

- Постоянные и переменные затраты примеры переменных затрат.

- Пошаговая инструкция: производство продукции по спецификации

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ.

Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

| Виды деятельности | Счета Затрат и Расходов |

| производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

| оказание услуг | 26, 91.2, 90.8 |

| торговля | 44; 91.2, 90.2, 90,7 |

| выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Условия признания

Ключевые условия признания расходов в бухгалтерском учете таковы:

- расход имеет место в соответствии с конкретным договором/требованием законодательных и нормативных актов/обычаями делового оборота;

- сумму расхода можно определить;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т. е. когда организация передала актив либо отсутствует неопределенность в отношении его передачи).

Также см. «Основные виды затрат на производстве».

Основные принципы признания в бухгалтерском учете расходов сводятся к следующему: если в отношении любых расходов, понесённых организацией, не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете она признаёт дебиторскую задолженность.

Также см. «Учет дебиторской задолженности в бухгалтерии: на какой счет относить?».

Амортизацию признают в качестве расхода исходя из величины амортизационных отчислений – на основе:

- стоимости амортизируемых активов;

- их срока полезного использования;

- принятых организацией способов начисления амортизации.

Группировка затрат по статьям калькуляции

Затраты объединяются по назначению и признаку их места возникновения. Группировка применяется в процессе составления калькуляции себестоимости. В зависимости от того, какими являются цели калькулирования, подразделение на калькуляционные статьи может отличаться. Посредством классификации затрат по статьям калькуляции можно выявить себестоимость единицы продукции.

Группировка может обладать следующим видом:

- Основные материалы, сырье, комплектующие, полуфабрикаты

- Вспомогательные материалы

- Основная зарплата

- Дополнительная зарплата

- Отчисления на соц. нужды

- Энергия

- Топливо

Любую калькуляционную статью вводят в справочник в качестве независимого элемента.

При создании нового элемента заполняются такие реквизиты:

Наименование

Присвоить отображающее суть расхода название.

Группа статей

Данный реквизит необязательно заполнять. Указывается только при использовании иерархии в справочнике (требуется указание группы статьи).

Вид расхода

Обязательный к заполнению реквизит. Отраженные в нем данные используется в налоговом учете. Особое значение приобретает корректность указания вида затрат, поскольку здесь будут отражены расходы по налоговому учету для целей налога на прибыль. Выбор осуществляется из имеющего списка, который нельзя отредактировать. Разновидность расхода «Не учитываемые в целях налогообложения» выбирается при понесенных в БУ расходах, которые влияют на затраты. Их нельзя отнести в целях исчисления налога на прибыль к расходам, которые сокращают базу по налогу на прибыль

Использовать по умолчанию

Заполнение реквизита — опциональная задача. Можно указать документ, в который данная статья будет по умолчанию подставляться. Данное поле тоже не обязательно заполнять.

Как только будет введена новая статья, она отобразится в перечне справочника.

Введенные ранее статьи могут быть скорректированы, либо помечены к удалению

Эти процессы должны осуществляться с крайней осторожностью, так как статья могла быть использована в документации. В случаях, когда без корректировки невозможно обойтись, после редактирования статьи требуется повторное проведение документации

Для просмотра того, каким образом сгруппировались затраты по статьям, потребуется формироваться отчета по статьям затрат. Как пример, для этого подойдет анализ субконто или оборотно-сальдовая ведомость.

В данной статье было рассмотрено заполнение одного важнейших справочников рассматриваемого программного обеспечения. Корректность и ошибки при заполнении оказывает влияние на формирование достоверной отчетности организации.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Выгрузка данных из 1С 8.3 Бухгалтерия

Списание материалов в 1С 8.3 пошаговая инструкция

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

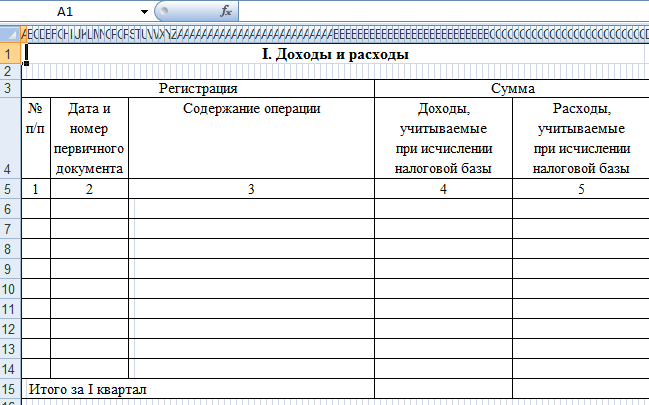

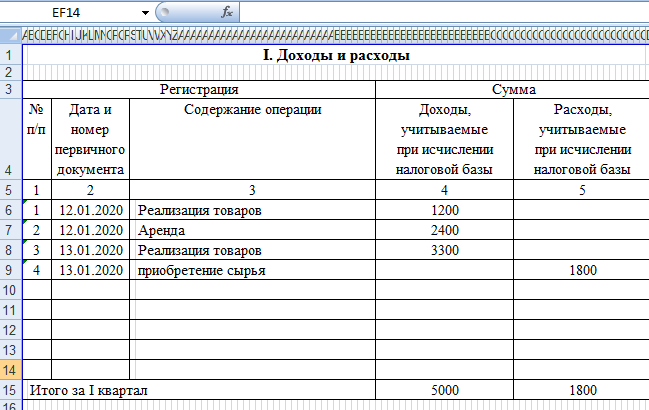

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец – «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

Примеры

Пример 1. В отчетном году предприятие станкостроения провело расширение производства: приобретено новое оборудование и увеличена производственная площадь. Рассчитаем CAPEX и коэффициент экономической эффективности по формулам, приведенным выше, используя исходные данные:

- стоимость оборудования (Ц) – 3 750 000 руб. (50 000 $ или 1 450 000 грн.)

- стоимость площади (Ps) – 9 000 000 руб. (120 000 $ или 3 480 000 грн.);

- расходы на доставку (Tлог.) – 420 000 руб. (5 600 $ или 162 400 грн.);

- прочие расходы: монтаж и наладка (Tпроч.) – 172 500 руб. (2 300 $ или 66 700 грн.);

- рыночная стоимость произведенной продукции (Р)– 11 250 000 руб. (150 000 $ или 4 350 000 грн.);

- себестоимость (сырье, заработная плата и другие общепроизводственные и общехозяйственные расходы) (С) – 8 625 000 руб. (115 000 $ или 3 335 000 грн.).

\( Кобщ. \)=50000+120000+5600+2300=13 342 500 руб. (177 900 $ или 5 159 100 грн.).

\

Коэффициент экономической эффективности капвложений практически соответствует нормативному значению для данной отрасли – 0,21. (Приказ Минстроя РФ от 14.09.1992 г. № 209).

Пример 2. Торговое предприятие приобрело складское помещение для хранения товаров. Эти расходы были произведены в связи с тем, что в отчетном году было заключено дистрибьюторское соглашение с производителем на реализацию крупной партии товаров. Объект был приобретен с использованием кредитных средств. Исходные данные следующие:

- стоимость объекта (здания) (Ц) – 9 000 000 руб. (120 000 $ или 3 480 000 грн.);

- услуги по доставке и хранению товара (Тлог.) – 750 000 руб. (10 000 $ или 290 000 грн.);

- сумма неиспользованной амортизации (первые 3 месяца здание не эксплуатировалось и амортизация не начислялась) (TНА)– 232 500 руб. (3 100 $ или 89 900 грн.);

- торговая наценка или валовая прибыль (разница между ценой реализации и закупочной ценой)(Торг.нац.) – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- издержки обращения: заработная плата, налоги, другие текущие расходы (И) – 1 350 000 руб. (18 000 $ или 522 000 грн.).

\( Кобщ. \)=120000+10000+3100=9 982 500 руб. (133 100 $ или 3 859 900 грн.).

\

Нормативное значение коэффициента экономической эффективности капвложений для торговли составляет 0,25. У нас получилось значение почти в 2 раза меньше. Это говорит о том, что в приобретении объекта были использованы заемные средства.

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

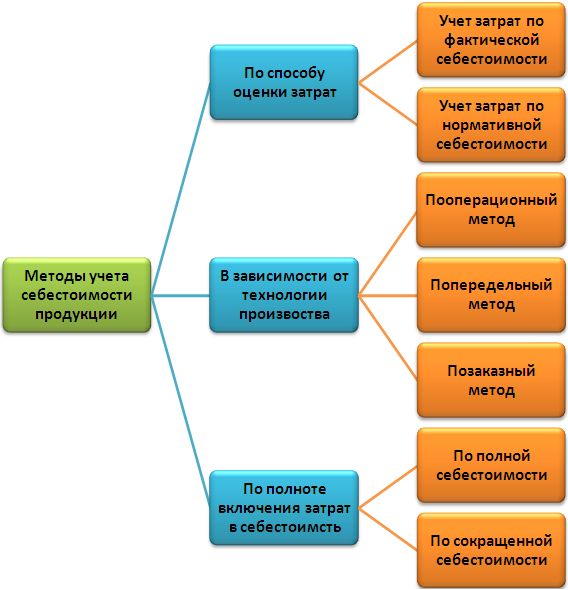

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Детально ознакомиться с информацией касательно каждого метода учета затрат вы сможете в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Постоянные и переменные затраты примеры переменных затрат.

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Пошаговая инструкция: производство продукции по спецификации

Рассмотрим пошагово производство в 1С 8.3 на примере.

Производство готовой продукции

Выпуск продукции Босоножки женские «Кейт» отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция: Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — список материалов, используемых при выпуске продукции. Данные используются для автоматического заполнения вкладки Материалы.

вкладка Материалы.

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

Проводки

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

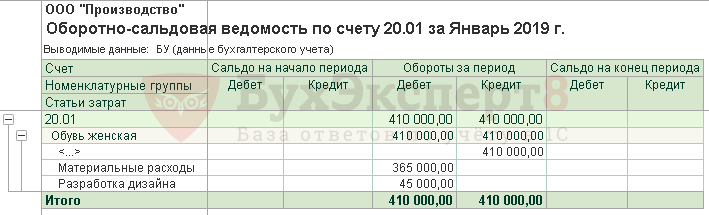

Если затраты учитываются котловым методом без субконто Продукция, то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы.

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.