Строка 210 декларации по налогу на прибыль

Содержание:

- Пример расчета налога за первое полугодие: Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за 1-е полугодие (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 5. Определите сумму авансовых платежей к уплате в третьем квартале (стр. 290-310)

- Период отчетности

- Заполняем строки, следующие ниже

- Объект налога на прибыль

- Строка 290 декларации по налогу на прибыль

- Как заполняется строка 290 декларации по налогу на прибыль

- Когда заполняется строка 290 декларации по налогу на прибыль

- Заполнение строки 290 в 3 квартале 2018 года: пример

- Заполнение строк 300 и 310 в декларации по прибыли

- Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

- Строка 210 в декларации по налогу на прибыль и как ее заполнять

- Что такое прямые и косвенные расходы

- Начинаем заполнение

- Прибыльный сбор: важная информация

- Пример расчёта строки №290

- Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- Итоги

Пример расчета налога за первое полугодие: Лист 02 Расчет налога на прибыль и авансовых платежей

В этом листе происходит расчет самого налога. Заполняется на основании приложений.

Шаг 1. Определите сумму налога на прибыль за 1-е полугодие (стр. 180-200)

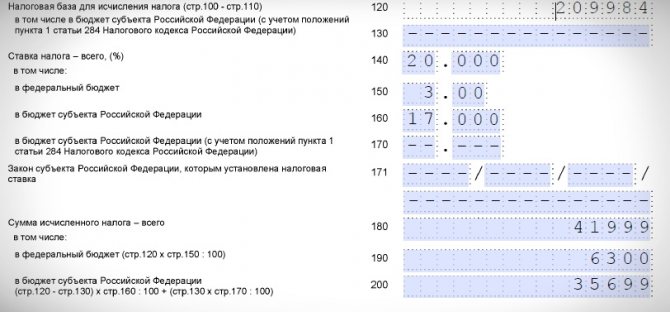

По строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле: СТР. 190 = СТР. 120 * СТР. 150 / 100.

209984*3/100=6300 По строке 200 рассчитайте налог на прибыль, уплачиваемый в региональный бюджет, по формуле: СТР. 200 = (СТР. 120 — СТР. 130) СТР. 160/100 + СТР. 130 * СТР. 170/100. (209984-0)*17/100+(0*0/100)=35699

По строке 180 рассчитайте общую сумму налога на прибыль по формуле: СТР. 180 = СТР. 190 + СТР. 200. 6300+35699=41999

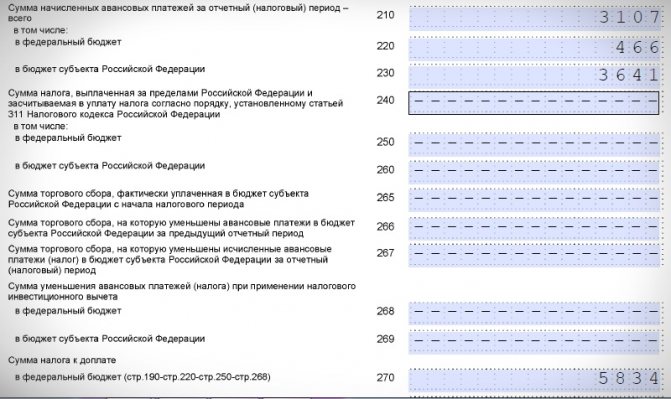

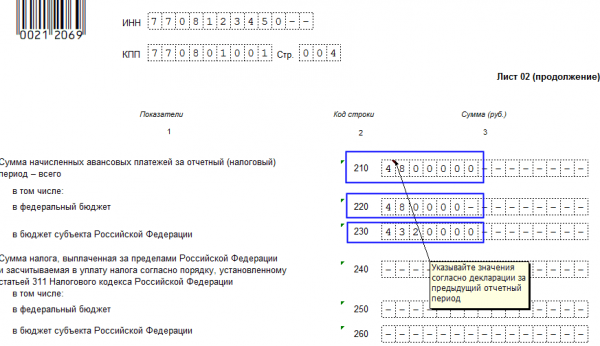

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

По строкам 210–230 укажите суммы авансовых платежей:

- по строке 220 — в федеральный бюджет;

- по строке 230 — в бюджет субъекта РФ.

При заполнении строк руководствуйтесь пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Показатели этих строк не зависят ни от размера фактической прибыли (убытка) по итогам отчетного периода, ни от фактически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль. На них влияет то, как организация платит налог на прибыль: ежемесячно или ежеквартально. Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в этих строках:

- суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период);

- суммы авансовых платежей, подлежащих перечислению не позднее 28-го числа каждого месяца последнего квартала отчетного периода (4-го квартала прошлого года (если декларация подается за 1-й квартал текущего года)).

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

В строках 265 — 267 вы указываете суммы торгового сбора:

- в 265 — которую вы уплатили с начала года;

- в 266 — на которую вы уменьшили авансовые платежи в предыдущем отчетном периоде;

- в 267 — на которую вы уменьшаете авансовые платежи (налог) за текущий отчетный (налоговый) период.

Если сумма уплаченного торгового сбора (строка 265) превышает сумму исчисленного по итогам соответствующего отчетного (налогового) периода авансового платежа (налога) (строка 200), то торговый сбор учитывается по строке 267 в пределах этого исчисленного авансового платежа (налога).

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

В строках 270 — 281 определите сумму налога к доплате или к уменьшению по итогам текущего отчетного периода.

Налог к доплате получается, если:

- в федеральный бюджет: стр. 190 листа 02 > стр. 220 листа 02 + стр. 250 листа 02;

- в бюджет субъекта: стр. 200 листа 02 > стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02.

В этом случае:

- оплата в федеральный бюджет равна: стр. 270 листа 02 = стр. 190 листа 02 — стр. 220 листа 02 — стр. 250 листа 02;

- взнос в бюджет субъекта РФ: стр. 271 листа 02 = стр. 200 листа 02 — стр. 230 листа 02 — стр. 260 листа 02 — стр. 267 листа 02.

В строках 280 — 281 нужно поставить прочерк.

Налог к уменьшению будет при следующих условиях:

- в федеральный бюджет: стр. 190 листа 02 < стр. 220 листа 02 + стр. 250 листа 02;

- в бюджет субъекта: стр. 200 листа 02 < стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02.

В этом случае:

- оплата в федеральный бюджет равна: стр. 280 листа 02 = стр. 220 листа 02 + стр. 250 листа 02 — стр. 190 листа 02;

- взнос в бюджет субъекта равен: стр. 281 листа 02 = стр. 230 листа 02 + стр. 260 листа 02 + стр. 267 листа 02 — стр. 200 листа 02.

В строках 270 — 271 листа 02 нужно поставить прочерк (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

Если у вас есть обособленные подразделения, то налог к доплате или к уменьшению в бюджет субъекта РФ вы берете из всех Приложений N 5 к листу 02. Суммарные показатели вы отражаете соответственно в строках 271 или 281 листа 02.

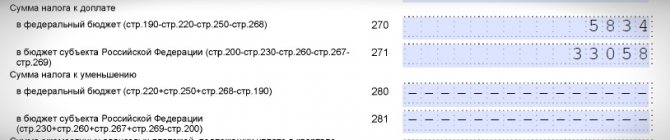

СТР. 270 = 6300 — 466 — 0 — 0 = 5834.

СТР. 271 = 35699 — 3641 — 0 — 0 = 33058.

Шаг 5. Определите сумму авансовых платежей к уплате в третьем квартале (стр. 290-310)

Строки 290 — 310 заполняйте только при уплате квартальных и ежемесячных авансовых платежей внутри квартала.

В этих строках рассчитайте ежемесячные платежи, которые будете платить в квартале, следующим за отчетным периодом (п. 5.11 Порядка заполнения декларации по налогу на прибыль).

СТР. 290 листа 02 = СТР. 180 листа 02 за полугодие — СТР. 180 листа 02 за 1-й квартал.

СТР. 300 листа 02 = СТР. 190 листа 02 за полугодие — СТР. 190 листа 02 за 1-й квартал.

СТР. 310 листа 02 = стр. 200 листа 02 за полугодие — СТР. 200 листа 02 за 1-й квартал.

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Заполняем строки, следующие ниже

Заполнение 290-ой строки в отчётном документе о прибыльном сборе является определяющим для двух следующих, под номерами 300 и 301. В них отражены предварительные платежи, рассчитанные для уплаты в федеральный и местный бюджеты. Расчеты проводятся по тому же принципу: данные также берутся из строк 180 в двух декларациях. Цифра платежа за месяц обуславливается равными долями, их размер составляет одну треть суммы платежа ежеквартального. Когда сумму выплат за квартал нельзя поделить на три ровно, без остатков, то эти остатки приплюсовываются к третьему месяцу, являющемуся последним сроком уплаты.

Если 290-ую, и соответственно, две последующие строки заполняются фирмами, имеющими обособленные подразделения, важно правильно указать данные в строке под номером 310. суммы авансовых ежемесячных платежей, указанных здесь, должны равняться сумме 120-ой и 121-ой строк, находящихся в пятом приложении ко второму Листу

Объект налога на прибыль

Для разных категорий налогоплательщиков доходы для целей налогообложения могут являться разные категории прибыли.

Доходы

Рассчитывают прибыль из 2 видов:

- От реализации товаров и услуг. Определяется исходя из всех поступлений, выраженных в денежной и (или) натуральной формах. Признаются от: товаров, как собственного производства, так и ранее приобретенных;

- имущественных прав.

Внереализационные. Признаются те доходы, которые не указаны в статье 249 НК РФ, в частности:

- от долевого участия в других организациях;

в виде положительной (отрицательной) курсовой разницы;

от сдачи имущества (включая земельные участки) в аренду (субаренду);

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада и т. д.

Перечень льготируемых доходов закрытый и не подлежит расширительному толкованию. Поэтому все иные доходы, которые не указаны в этом перечне, нужно учесть для уплаты:

- имущество, имущественные права, которые получены в форме залога или задатка;

- взносы в уставный капитал организации;

- имущество или средства, которые получены по договорам кредита или займа, при этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России;

- капитальные вложения в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- другие доходы, предусмотренные ст. 251 НК РФ.

Расходы

Признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты. Делятся следующим образом:

- На производство и реализацию, осуществленных в течении 1 отчетного периода: Прямые — материальные, суммы начисленной амортизации по основным средствам, на оплату труда персонала, участвующего в процессе производства товаров. Выполнения работ, оказания услуг.

- Косвенные — все иные суммы затрат.

Внереализационные:

- на содержание переданного по договору аренды (лизинга) имущества;

в виде процентов по долговым обязательствам;

на организацию выпуска собственных ценных бумаг;

в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

на ликвидацию выводимых из эксплуатации основных средств и т. д.

Строка 290 декларации по налогу на прибыль

При заполнении декларации часто вызывает вопросы строка 290. Мы расскажем, для чего нужна строка 290, кто и когда ее заполняет. Приведем образец заполнения этой строки и расскажем, как заполнять строки 300 и 310.

Бланк декларации по налогу на прибыль в 2018 году>>>

Образец заполнения декларации по налогу на прибыль за 3 квартал 2018 года >>>

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Как заполняется строка 290 декларации по налогу на прибыль

Компании отчитываются по прибыли по новой форме, которая утверждена приказом ФНС России от 19.10.2016 N ММВ-7-3/572. Согласно этому распоряжению в сроках 290-310 указывается сумма ежемесячных авансовых платежей, которые подлежат уплате в квартале, следующем за отчетным периодом, за который представлена декларация.

Строка 290 декларации по налогу на прибыль содержит разницу между исчисленным налогом на прибыль, который в декларации отражается в 180 строке и исчисленным налогом в той же строке, который организация отражала в декларации за предыдущий период

Важно отметить, что если эта разница отрицательна, то ежемесячные авансовые платежи производить не следует. Строка 290 декларации по налогу на прибыль находится на продолжении листа 02

Важно! Компания вправе учесть в налоговых расходах затраты, которые на первый взгляд экономически неоправданны. Мы рассмотрели три вида расходов, по которым на практике возникают сомнения

О том, как подтвердить расходы — в статье «Неочевидные расходы, которые уменьшают прибыль».

Когда заполняется строка 290 декларации по налогу на прибыль

Строка 290 декларации по налогу на прибыль заполняется в зависимости от того, как ваша организация платит авансовые платежи. Если ваша компания платит ежемесячные авансы в течение квартала и квартальные авансовые платежи, то вы заполняете эту сроку.

Стока 290 не заполняется:

- Если ваша компания подает декларацию за налоговый период

- Ваша организация уплачивает только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- Ваша компания перешла на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

Как учитывать расходы без ошибок? Бухгалтеры часто путаются, какие расходы можно списывать, а какие вызовут споры с налоговиками. Чтобы не ошибиться, пользуйтесь советами экспертов журнала «Российский налоговый курьер». Оформите подписку по счету или картой. Подробнее о ваших бонусах здесь>>>

Заполнение строки 290 в 3 квартале 2018 года: пример

В строке 290 декларации по налогу на прибыль за 3 квартал 2018 года указывается разница между:

- Суммой исчисленного налога по строке 180 Декларации за 3 квартал 2018 года;

- Суммой исчисленного налога по строке 180 Декларации за 2 квартал 2018 года.

Таким образом, строка 290 налоговой декларации за 3 квартал 2018 года заполняется очень просто. Достаточно выполнить два простых шага:

- Определить, надо ли вам заполнять строку 290, т.е., что для вашей компании установлена обязанность – заполнять 290 строку.

- Если для вашей организации есть требование заполнить 290 строку – то в ней указывается разница строки 180 декларации за 3 квартал 2018 года и строки 180 декларации за 2 квартал 2018 года. Если для вашей организации заполнять 290 сроку не требуется, то она остается пустой.

Заполнение строк 300 и 310 в декларации по прибыли

Строка 290 декларации определяет необходимость заполнения строк 300 и 310. В этих строках указывают суммы ежемесячных авансовых платежей в федеральный и региональный бюджеты, которые рассчитываются аналогично расчету показателя по строке 290.

Ежемесячный платеж определяется равными долями в размере одной трети от суммы квартального платежа.

Если сумма квартального платежа не делится на три равные части без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

Когда заполняется строка 290 декларации по налогу на прибыль в организациях, имеющих обособленные структурные подразделения, следует обратить внимание на заполнение строки 310. Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02

Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02.

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Что такое прямые и косвенные расходы

К прямым расходам относятся затраты, которые учитываются в финансовом результате по мере реализации товаров, продукции, оказания услуг, работ:

- Затраты, учитываемые налогоплательщиком на 20 счете и списанные в себестоимость на счет 90.02.

- Затраты, включенные в себестоимость товаров (41 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации товаров.

- Затраты, включенные в себестоимость готовой продукции при производстве (43 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации продукции.

К косвенным расходам относятся все суммы расходов, которые учитываются в финансовом результате ежемесячно. Это расходы, учитываемые на счетах 23, 25, 26, 29, 44 и отнесенные на финансовый результат закрытием месяца, проводками по субсчетам 90.02 и 91.02.

В декларации прямые расходы отражаются в строках, а косвенные – в строках .

Начинаем заполнение

Согласно правительственному распоряжению от 19 октября 2016 года, в 290-ой строчке фиксируется цифра предварительного платежа, уплачивающегося в квартале, идущем за отчётным временным сроком.

Если говорить о заполнении 290-ой строки на примере третьего квартала 2010-го года, в ней нужно отразить разницу между:

- текущим исчисленным налоговым сбором, указанным в 180-ой строке той же декларации;

- налоговым исчисленным и выплаченным сбором, отражённым в прошлой декларации (за прошедший период). Это значение также прописывается в строчке под номером 180.

Какие значения ставим? Заполняя декларацию и 290-ую строку, в частности, за третий квартал, в ней нужно указать разницу между значениями из 180-й строки текущей декларации и 180-ой строки из декларации за второй квартал, то есть предыдущего налогового документа. Получается, что заполнение очень быстрое и простое, нужно лишь понимать два шага:

- Убедиться, что в вашем случае вам необходимо заполнять 290-ую строку. Если нет, то в строке ставится прочерк. Если да, то переходим к следующему пункту.

- Посмотреть данные из прошлой декларации (бухгалтерский отдел бережно хранит все документы, в особенности налоговые, и сложности это не составит) и внести их.

Заполнение 290-ой строки не составит труда, если понимать, какие показатели вписывать

Прибыльный сбор: важная информация

Прибыль фирмы, что понятно из названия сбора, является объектом налогообложения данного платежа. Прибыльная пошлина является прямой, то есть сумма отчислений связывается неразрывно с денежным результатом, принесённым в ходе работы компании. Прибылью считается разница между деньгами, полученными фирмой и деньгами, потраченными на осуществление деятельности. Именно эта разница, а не все деньги в целом облагаются пошлиной.

Выше мы упоминали, что плательщиками сбора являются организации, но только те, что работают на традиционном режиме налогообложения – OCHO

В первую очередь это ЗАО, ОАО и ООО, неважно, российские или фирмы-иностранцы. Что касается последних, то обязанность уплачивать прибыльный сбор возложена на:

- Фирмы, функционирующие на территории РФ.

- Компании, которые управляются из России.

- Организации, имеющие в нашей стране официальные представительства для партнёров и клиентов.

- Фирмы, подписавшие международный договор о налогообложении и имеющие статус налоговых резидентов.

Организации могут самостоятельно выбрать временные промежутки, в которые исчисляется цифра прибыльного сбора к выплате. Вариантов отчётных сроков может быть два:

- ежемесячно при кассовом типе расчётов (месяц, два месяца, три и далее до завершения года);

- три месяца, полугодие и девять месяцев.

Либо до 28 марта года, идущего за завершившимся налоговым сроком, либо через двадцать восемь дней после истекания отчётного периода бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию. Документ имеет форму, утверждённую приказом Правительства от 19 октября 2020 года. Именно в декларации и содержится та самая 290-ая строка, о которой мы поговорим. Ниже мы приведём образец корректного заполнения, а также расскажем о строках 300 и 301 — информация в них зависит от предыдущей 290-ой строки.

Декларацию на доходы недостаточно просто сдать, важно заполнить её корректно!

Пример расчёта строки №290

По итогам первого квартала 2021 года ООО «Ромашка» выплатила аванс на сумму 700 тыс. рублей. Она равна сумме аванса, указанного в отчёте за 9 месяцев 2017 года. Компания начислила аванс за 1 квартал 2021 года в размере 600 тыс. рублей. Так как сумма разности между выплаченным авансом меньше начисленного, то в апреле ООО «Ромашка» не выплачивает аванс.

Во втором квартале аванс составляет 200 тыс. рублей (600 тыс. рублей ÷ 3). Однако компания выплатила аванс в 1 квартале больше на 100 тыс. рублей. Соответственно за второй квартал общая сумма составит 100 тыс. рублей (200 тыс. рублей рассчитанный аванс – 100 тыс. рублей сумма переплаты). В дальнейшем аванс рассчитывается по стандартной формуле.

«Аванс, который нужно выплатить в текущем квартале, нужно отражать в строке №290 листа №02 декларации. Кроме того, нужно заполнить строку №300, в которой отражаются сведения об авансе в федеральный бюджет и строку №310 – об авансах в бюджет региона».

Неглинная В.И., консультант по налогам и сборам

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Итоги

При оформлении отчета по прибыли за 1 квартал особое внимание рекомендуем уделить процессу внесения информации в строки 210 и 290 листа 02. В них отражаются данные о начисленных авансах на период отчета и на последующий квартал соответственно

В строке 210 при составлении отчета за 1 квартал найдут отражение начисления, произведенные в отношении этого периода в 9-месячной отчетности за предыдущий год. Однако в отчетах за последующие периоды учитывать эти суммы в цифрах, отражаемых по строке 210, не нужно: объем данных для нее определяет сумма рассчитанного за предыдущий отчетный период налога и величина авансов, относящихся к кварталу, начавшемуся за этим периодом. В строке 290 отчета по первому кварталу отразится та же цифра, которая сформируется по строке 180 документа.

Пробный бесплатный доступ к системе на 2 дня.