Что такое точка безубыточности простыми словами

Содержание:

- Необходимость в расчёте

- Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

- 2 важных вопроса в определении точки безубыточности

- Планирование безубыточности фирмы

- График безубыточности

- Как построить график точки безубыточности?

- Консультация юриста бесплатно

- Основные сложности при расчете и анализе точки безубыточности

- Использование полученых результатов на практике

- Пример расчета точки безубыточности в торговле

- Как рассчитать точку безубыточности

- Что дает расчет точки безубыточности для предприятия

- Расчет запаса финансовой прочности, чтобы не влезть в долги

- Преимущества и недостатки модели точки безубыточности

- Что такое точка безубыточности: немного теории

- Подведем итоги

Необходимость в расчёте

Анализ безубыточности – важный источник информации для принятия решений, касающихся активности бизнеса:

Следует ли инвестировать в определенный проект? Для предпринимателя важно «не прогореть» и важно знать, с какого момента риск финансовой неудачи будет уменьшаться. На основании показателя ВЕР можно просчитать объем реализации, начиная с которого новое дело начнет приносить прибыль, а инвестиции — окупаться.

О чем говорит изменение ВЕР со временем? Расширение и сокращение деятельности прямо влияет на уровень критической точки

Чем больше размер компании, тем выше ее ВЕР. Но если объем деятельности не изменился, а порог рентабельности стал выше, это может сигнализировать о проблемах. Что-то идет не так, если для получения прибыли нужно продавать больше, чем раньше.

Менять цену или объем продаж? Показатель ВЕР содержит в себе линейную зависимость между ценой и количеством товара, предназначенного для продажи. На этом основании принимается стратегическое решение: если изменится цена реализации, насколько нужно изменить реализационный объем, чтобы не потерять прибыль? И наоборот, как следует подкорректировать ценовую политику в условиях изменения масштабов продаж?

Насколько можно позволить себе сократить выручку и при этом оставаться безубыточным? Показатель ВЕР применяется при расчете запаса финансовой прочности (MFS – Мargin of financial safety), который прямо отвечает на поставленный вопрос.

MFS = (TP – BEP) / TP х 100

MFS определяется в процентах и позволяет сравнивать разные предприятия между собой. Это коэффициент – своеобразная подушка безопасности. Чем он выше, тем лучше защищено финансовое положение компании от любых негативных изменений на рынке.

Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

Переменные — затраты, которые меняются вместе с изменением объемов выпуска или продаж.

Например, материалы, используемые в производстве: больше выпустили продукции — больше потратили материалов. В торговле аналогично учитывается закупочная цена товаров. Реализуя товар, продавец списывает на затраты его себестоимость: больше продал — больше списал.

Но одними материалами и товарами переменные затраты не ограничиваются. Оплата труда рабочих на производстве часто бывает «сдельной», то есть ее размер тоже привязан к объему выпуска. И менеджеры по продажам обычно получают свое вознаграждение в зависимости от выручки.

Материалы, товары и сдельный ФОТ — это классические примеры переменных затрат. Могут быть и другие, но это зависит от специфики бизнеса. Например, в энергоемком производстве затраты на электричество тоже будут переменными. А если торговая фирма сама развозит товар покупателям, то переменными будут расходы по доставке.

Постоянные — все остальные расходы, которые не зависят от объемов выпуска или продаж. Это заработная плата руководителя и бухгалтера, аренда офиса, обновление компьютерных программ и т. п.

Еще один важный показатель — маржинальный (предельный) доход. Он равен разности между выручкой и переменными затратами.

МД = В — ПерЗ

Маржинальный доход используют для оценки работы тех подразделений, которые занимаются производством или продажами.

Также маржинальный доход необходим и для определения безубыточности.

2 важных вопроса в определении точки безубыточности

-

Какие меры принимать магазину, если объем продаж меньше, чем точка безубыточности?

Небольшому магазину можно попробовать экономить средства, снизить расходы, но тут велика опасность оказаться в спирали падения.

Что это такое? Вы сокращаете расходы, но результатом становятся следующие побочные эффекты:

-

качество обслуживания ухудшается (потому что вы, к примеру, сократили число продавцов);

-

в продаже появляется товар худшего качества (вы ищете дешевые закупки, а наценку ставите прежнюю).

Так вы непременно потеряете часть клиентов, а значит, опять же и прибыль. Если продолжать сокращать расходы, ситуация не улучшится. Клиенты будут продолжать уходить, и все вложенные средства просто улетят в трубу.

Существует мнение, что знаменитые «черные пятницы» специально придуманы для того, чтобы определить точку безубыточности. Основная масса ретейлеров львиную долю доходов получает именно за счет активной торговли в конце года (в последние 4-5 недель, то есть в рождественские и новогодние праздники). А весь год работает на нулевой прибыли.

-

-

Учитывать ли оплату труда владельца бизнеса при расчете порога рентабельности?

Да, потому что это тоже статья постоянного расхода, выраженная в фиксированной сумме. Размер собственник устанавливает сам, но, разумеется, зарплаты штатных сотрудников должны быть меньше.

Нередко магазин оказывается убыточным по следующим причинам:

-

в первый год работы владелец вообще не учитывал в планах свою зарплату;

-

владелец назначал себе минимальную ставку — меньше, чем у самых низкооплачиваемых сотрудников.

Оплату труда собственник сам себе может не назначать лишь в случае, если он полностью удаляется от дел и всеми процессами в фирме управляют нанятые менеджеры. Но для малого бизнеса это нетипично.

-

Планирование безубыточности фирмы

Мы получали значение точки безубыточности, чтобы провести анализ того, как действует наша фирма, а также, чтобы понять, какие факторы рынка с большей степенью влияют на себестоимость нашего товара.

Все полученные данные используются для расчёта плана производства и общего финансового плана.

Как поэтапно планировать безубыточность фирмы:

- Этап 1. Первый этап – аналитический. Здесь нужно выявить плюсы и минусы настоящего положения дел, узнать какие места являются слабыми а также понять, есть ли возможность каким-нибудь образом снизить себестоимость выпускаемого товара или предоставляемой продукции.

- Этап 2. Далее следует сделать прогноз цен, которые будут стоять на выпущенном товаре, а также нужно учесть все оценённые на первом этапе факторов. Здесь нужно спланировать возможно допустимы диапазон наценки. Далее потребуется исследовать другие варианты сбыта на другие рынки, а также возможную перестройку фирмы на выпуск похожего товара, если вдруг с рынком что-то произойдёт.

- Этап 3. На этом этапе предприниматель рассчитывает такие критерии как постоянные и переменные затраты компании, а также себестоимость товара. Здесь нужно спланировать объём незавершённого производства, далее определяются необходимости в основных и оборотных средствах, а также их источники. Учитываются возможные дополнительные расходы.

- Этап 4. Собственно этап, на котором вы должны рассчитать значение точки безубыточности и кромки безопасности. Запас этот должен быть большим, если в деятельности фирмы играют роль нестабильные факторы рынка.

- Этап 5. Планируется ценовая политика фирмы. Цены формируются исходя из необходимости достичь конкретного объёма продаж. Также на этом этапе после формирования ценника, снова идёт расчёт и проверка показателей. Правильно ли рассчитана точка.

- Этап 6. Принимается план безубыточности

- Этап 7. Контролируются выполнение плана. При необходимости проходит корректировка.

Тем, кто занимается бизнесом важно понимать, что же такое точка безубыточности. Практика показывает, что предприниматель часто не представляет каких результатов и для чего ему нужно достичь, как обращаться с выручкой, во что её вкладывать и так далее

Точка безубыточности как минимум сможет дать понимание, на каком этапе находится компания.

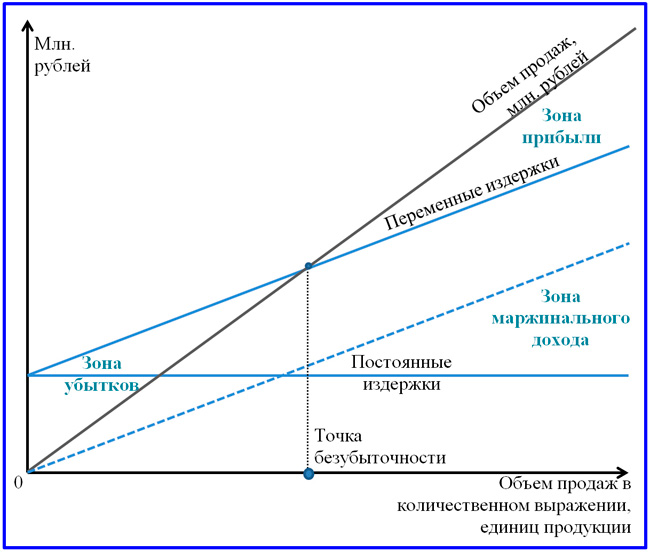

График безубыточности

Визуальное представление модели безубыточности очень удобно. Благодаря ему легко проводить анализ инвестиционного проекта при планировании и контроле эксплуатационной стадии. Ниже размещена принципиальная схема графика безубыточности. Построить этот график и найти точку перехода к прибыльности достаточно просто. На оси Y откладываются суммовые выражения издержек и выручки вновь создаваемого предприятия, по оси Х – количество запланированных к реализации изделий.

Принципиальная схема графика безубыточности предприятия

Принципиальная схема графика безубыточности предприятия

Точка безубыточности образуется в результате проекции на ось Х точки пересечения двух линий: объема продаж и переменных издержек. Линия переменных расходов откладывается от точки пересечения оси Y и линии постоянных издержек. В итоге график показывает три визуально ограниченных зоны: прибыли, убытков и маржинального дохода. Выше пересечения выручки и переменных издержек зона между этими линиями соответствует прибыли, а ниже – убыткам.

Построение визуальной модели облегчает анализ безубыточности, который важен не только для уточнения критической программы производства, но и позволяет оценить состояние фактической проектной реализации, а также выработать будущую стратегию развития компании. Мы с вами помним, что объем продаж характеризуется, как минимум, двумя параметрами: количеством реализованной продукции (услуг) и ценой. Цена соответствует одновременно двум компонентам управления: маркетингу и экономике. Часто оба этих компонента находятся в противоречии.

Анализ безубыточности дает возможность рассчитать пределы маневрирования ценой, исходя из условий спроса, или, наоборот, объемом производства (предложения) с тем, чтобы оставаться в достаточно прибыльной зоне для успеха проекта. Формула, которая была представлена ранее, позволяет установить для нашего примера, что снизив цену на 1000 рублей, нам придется произвести продукции на 10000 единиц в год больше. А если мы вынуждены сократить производство до 15000 единиц в год, предельная минимальная цена рассчитывается уже на уровне 9200 рублей. Таким образом, определение точки безубыточности инвестиционного проекта позволяет:

- установить объем продаж, необходимый для покрытия затрат и получения заданной в плане прибыли;

- построить модель зависимости прибыли от динамики цен, постоянных и переменных издержек;

- рассчитать удельный вес каждого вида продукции в размере покрытия общих затрат.

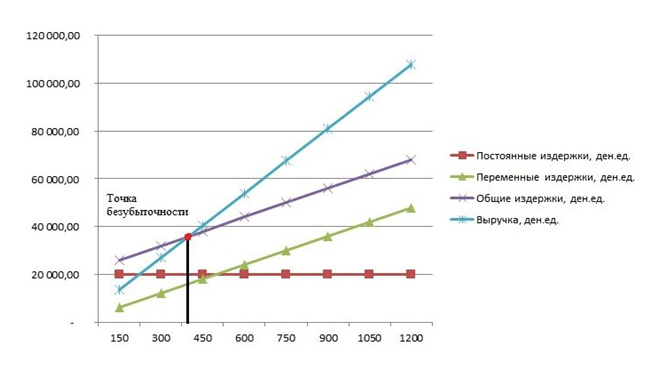

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Нас интересует точка, в которой пересеклись две прямые, отражающие выручку и общие затраты. Проецируем ее на прямую Х. Это и будет результатом графического метода. В данном случае точкой безубыточности является объем, равный 410 единиц. Продавая более 410 единиц товара, компания начнет получать реальную прибыль.

Консультация юриста бесплатно

Вы можете сослаться на:

«Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П) (Зарегистрировано в Минюсте России 01.10.2014 N 34204)

При досрочном прекращении или по окончании срока действия договора обязательного страхования страховщик предоставляет страхователю, лицу, риск ответственности которого был застрахован по такому договору обязательного страхования, сведения о страховании по форме, указанной в приложении 4 к настоящему Положению. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в пятидневный срок с даты соответствующего письменного обращения.

Данные из Приложения 4 как раз и содержат сведения справки о безубыточности ОСАГО.

к Положению Банка России от 19 сентября 2014 года N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

Ниже ссылка на данное «приложение-справку»:

Здравствуйте Евгений, так называемая справка о безубыточности служит для определения КБМ в иной в отличие от предыдущей страховой компании для владельца ТС страховой компании в которую переходит страхователь.

В данной справке указывается отсутствие или же наличие страховых случаев за определенный период. Справку Вы можете получить на основании пункта 1.17 Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств «Вестник Банка России», N 93, 08.10.2014.)

Основные сложности при расчете и анализе точки безубыточности

Анализ предполагает ряд допущений, осложняющих точный расчет перспективы.

Что подразумевают вычисления:

- Стоимость товара не должна меняться. Однако трудно придерживаться постоянной цены длительный промежуток времени, если происходит увеличение объемов продаж.

- Уровень затрат не изменяется. Хотя по факту рост объемов реализации влияет на увеличение расходов. В особенности это касается мощностей, на которые приходится максимальная нагрузка. В этом случае величина издержек возрастает стремительно.

- Расчет безубыточного порога базируется на продаже изготовленной продукции без остатков. Это также не всегда удается.

Использование полученых результатов на практике

Расчёт точки безубыточности не только даёт собственнику и руководству компании знание этого показателя, но и демонстрирует взаимосвязь между издержками, выручкой и прибылью. Когда ключевые фигуры бизнеса видят эту взаимосвязь, у них появляются дополнительные рычаги для влияния на ситуацию как в плане её изменения, так и планирования своего результата на будущее на основе текущей картины.

Метод ценообразования на основе анализа ТБУ

Результат расчёта ТБУ для ключевых фигур бизнеса — таблица, в которой отражено, как издержки и цена влияют на финансовый результат компании. Уже только этой таблицы достаточно, чтобы спрогнозировать, как отразится на бизнесе изменение постоянных или переменных расходов, увеличение или снижение цены.

Суть метода в том, что зная ТБУ, собственник лучше представляет оптимальную цену на свой продукт или услугу. А если с ценой простора для манёвра нет, рассматривает вариант сокращения издержек, который позволит не повышать её или даже снизить.

Планирование безубыточности бизнеса

Точка безубыточности — показатель, меняющийся вслед за изменением факторов, которые на него влияют. А смысл планирования безубыточности — в прогнозировании этих будущих изменений на основе анализа тенденций рынка. Если мы ожидаем роста цен на сырьё, из которого мы производим продукцию, наши переменные расходы возрастут. А вслед за ними сдвинется вверх и точка безубыточности. И мы должны просчитать, как это отразиться на бизнесе и за счёт чего мы сможем минимизировать негативные последствия таких перемен: насколько увеличить цену, как сократить другие издержки, понять, насколько такое сокращение возможно и какими чревато последствиями, и тому подобное.

Управленческую отчётность можно сравнить с приборной панелью самолёта. Одно дело — лететь наугад в тумане, рискуя напороться на встречный объект, не зная, с какой скоростью движемся, на какой высоте, сколько осталось горючего в баках, исправны ли двигатели и многих других данных, на основе которых пилоты принимают решения во время полёта. И совсем другое — чётко ориентироваться по показаниям приборов. В управленческом учёте роль таких приборов берут на себя показатели, одним из которых является точка безубыточности.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

Далее определяется, коэффициент дохода маржинального типа:

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Желаемая выручка = Вб / (1 — ЗФП)

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Что такое точка безубыточности: немного теории

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Точка безубыточности (экономическая прибыль)

Точка безубыточности в денежном выражении – это такая наименьшая величина дохода, при которой окупаются полностью все издержки (прибыль равна при этом нулю).

Точка безубыточности в денежном выражении

Точка безубыточности в единицах продукции – это наименьшее число продукции, при котором доход от реализации данной продукции перекрывает полностью все издержки на ее изготовление.

Точка безубыточности – это величина наименьшего товарооборота, которая нужна предприятию торговли для покрытия собственных расходов.

Точка безубыточности в торговле

Точка безубыточности – объем оказания услуг, которого необходимо добиться при заданном (или анализируемом уровне цены), чтобы убытки фирмы (учреждения) были нулевыми. Точка безубыточности – цена основного актива в момент, когда прибыль равна величине расходов по этой сделке.

Точка безубыточности – положение на рынке, когда инвестор возместил полностью изначальную стоимость получения инвестиций, но еще прибыли не получил. Как только ценные бумаги или акции начинают генерировать доходы, которые превышают расходы, которые связаны с их приобретением, точка безубыточности является достигнутой.

Точка безубыточности – положение на рынке, когда текущая рыночная цена основного актива равняется цене исполнения опциона.

Точка безубыточности — опционы

Безубыток на Форекс (Forex) – это уровень, на котором позиция закрыта с нулевым итогом или с прибылью 1-2 пункта. Безубыток дает возможность открывать много позиций, не превышая допустимых рисков.

Финансовый рынок в экономической теории является системой отношений, которая возникает в процессе обмена экономических благ с применением денег в качестве актива-посредника. На финансовом рынке проходит предоставление кредита, мобилизация капитала, осуществление денежных обменных операций и размещение в производстве финансовых средств. А совокупность предложения и спроса на капитал заёмщиков и кредиторов различных стран создает мировой финансовый рынок.

В финансовый рынок включается большое количество специализированных рынков, в первую очередь валютный и фондовый рынки. Фондовый рынок (рынок капиталов):

- рынок акций (рынок акционерного капитала);

- рынок векселей и облигаций (рынок долгового капитала).

Подведем итоги

В этой статье был подробно изложен материал, который касается важного параметра в микроэкономике. Без него невозможно качественно оценивать эффективность фирмы и ее перспективность

Точка безубыточности представляет собой минимальное количество продукции, которую необходимо выпустить и реализовать за определенный срок. Чаще всего – за месяц или квартал. Если это количество меньше, бизнес будет работать в убыток. В такую компанию не будут вкладывать средства, и она не сможет долго оставаться на плаву

Поэтому очень важно регулярно отслеживать изменения показателей. Выражаться они могут не только в единицах изготовленного товара или оказанной услуги

Еще один вариант – сумма, необходимая для функционирования.

В наше время существует большое количество компьютерных программ, в которых сотрудниками и руководителями быстро и точно определяются нормативные значения точки безубыточности по формуле. Это позволяет систематизировать процесс производства. Чтобы управляться с этим ПО, нужно иметь определенный набор навыков. Однако со временем пользователь привыкает к интерфейсу программ, и их использование не будет проблемой.

Описанный параметр имеет очень широкую область применения. Показатели интересуют не только директоров компании, но также руководство банков и потенциальных инвесторов

Этим людям важно уметь анализировать цифры и корректировать значения, если результат неудовлетворительный. В этой статье мы описали, в чем измеряется точка безубыточности, как она определяется и рассчитывается по формуле

А если вы заинтересованы в оптимизации и автоматизации рабочих процессов, то обратите внимание на программные продукты «Клеверенс». Более 15 лет мы создаем готовые решения для бизнеса, в том числе для магазинов, складов, различных учреждений и производств

Количество показов: 664