Управленческие расходы: виды, учет, контроль

Содержание:

- Особенности бухучета управленческих расходов

- Общие характеристики управленческой отчетности

- Как же вести учет?

- Состав операционных расходов

- Что входит в административные расходы предприятия

- Услуги взаимозависимого управляющего ≠ управленческие расходы.

- Что это и чем отличаются от коммерческих

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Кто входит в штат сотрудников АУП?

- Делаем выводы

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Как же вести учет?

Итак, у нас есть административные расходы предприятия, и их необходимо отобразить. Что нужно делать? Первоначально следует определиться, с чем имеем дело. Допустим, предприятие несёт административно-хозяйственные расходы на обслуживание компании и финансирование управления. То есть всё то, что идёт на содержание имеющихся активов, что находятся за пределами товарооборота и имеют общехозяйственное значение.

В качестве примера можно привести аренду, коммуналку, ремонт оборудования, транспорт, аудит, консультацию, охрану, помощь юриста. В таком случае в дебете обращаются к счету № 26. А вот в кредите – это счета № 02, 05, 10, 23, 25, 60, 68, 69, 70, 71, 76, 94, 97. Почему так много здесь счетов? А этот момент зависит от ситуации. Со всеми счетами сразу работать не нужно, но некоторые из них пригодятся. Как же вести учёт? Можно включить издержки в себестоимость товаров или услуг или отображать как траты предприятия, которые возникли в текущем периоде.

Состав операционных расходов

Действующий план бухгалтерского учета 10/99 в п.11 гл.3 приводит полный перечень расходов предприятия, относимых к операционным. К таковым относятся:

- активы, предоставляемые в аренду или другую форму временного пользования или владения за плату;

- сдаваемые во временное пользование интеллектуальные права собственности;

- вклады в уставный капитал других ООО;

- все формы отчуждения своей собственности, в том числе и продукции (продажа, аренда, списание);

- создаваемые денежные резервные фонды;

- комиссии и проценты, уплачиваемые в банковские организации.

ОБРАТИТЕ ВНИМАНИЕ! Данные расходы будут признаны операционными, только если они не относятся к основной деятельности организации, в этом случае они должны быть сочтены обычными

Операционные расходы, относимые к прочим

К ним относятся траты, не входящие в предыдущий перечень:

- выплата штрафов за нарушение условий, прописанных в договоре;

- компенсация убытков, причиненных по вине фирмы;

- убытки от финансовых обязательств, которые уже невозможно взыскать;

- размеры разницы в курсах валют;

- суммы от списания уцененных активов.

Что входит в административные расходы предприятия

Отчисления от оплаты труда административного персонала

3. Содержание административного управления, работников, обслуживающих структурные подразделения субъекта, материально-техническое и транспортное обслуживание. В том числе расходы на содержание служебного легкового транспорта и компенсации за использование для служебных поездок личных легковых автомобилей

4. Расходы по созданию и совершенствованию систем и средств административного управления

5. Оплата услуг банка

6. Оплата услуг, осуществляемых сторонними организациями по общехозяйственному управлению, в тех случаях, когда штатным расписанием субъекта не предусмотрены те или иные функциональные службы

7. Расходы на командировки административного персонала управления

8. Представительские расходы

9. Расходы по содержанию обслуживающих производств и хозяйств (бесплатное предоставление помещений, оплата стоимости коммунальных услуг и так далее)

10. Расходы на организованный набор рабочей силы, на обучение кадров, компенсации при увольнении работников, комиссионные расходы

11. Расходы по аренде основных средств общехозяйственного назначения

12. Налоги, сборы

13. Расходы на коммунальные услуги, охрану труда работников, расходы по охрану субъекта, противопожарную охрану, расходу по проведению оздоровительных мероприятий, на содержание совета директоров и другие расходы общехозяйственного характера

14. Сверхнормативные потери, порча и недостачи товарно-материальных запасов на складах и другие непроизводительные расходы и потери

15. Доплаты в случае временной утраты трудоспособности до среднего заработка

16. Единовременные вознаграждения, связанные со стажем работы на предприятии непроизводственным работникам (аппарат управления и так далее) в соответствии с действующим законодательством

17. Единовременные вознаграждения, связанные со стажем работы на предприятии непроизводственным работникам (аппарат управления и так далее) в соответствии с действующим законодательством

18. Единовременные вознаграждения, связанные со стажем работы на предприятии непроизводственным работникам (аппарат управления и так далее) в соответствии с действующим законодательством

19. Расходы на содержание объектов здравоохранения, детских дошкольных учреждений, оздоровительных лагерей, объектов культуры и спорта, объектов жилищного фонда

20. Выплаты работникам, высвобождаемым из организаций в связи с их реорганизацией, сокращением численности работников и штатов, при призыве работника на военную службу

21. Судебные издержки

22. Присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров

23. Убытки от хищений, виновники которых не установлены, или в случае, если невозможно возместить необходимые суммы за счет виновной стороны и другие и т.д.

При необходимости, предприятия могут вводить в данную типовую номенклатуру дополнительные статьи и субстатьи, сокращать и объединять их с учетом специфики отрасли экономики и субъекта. Общими и административными являются общие расходы, связанные с обслуживанием предприятия в целом и управлением всей его производственно-хозяйственной деятельностью, а также другие расходы, не включаемые в себестоимость производимой продукции, работ и услуг. Учет общих и административных расходов ведется в соответствии с учетной политики предприятия в части формирования расходов, не включаемых в себестоимость товарно-материальных запасов и признаваемых расходами периода. В отличие от затрат на производство продукции, работ и услуг, общие и административные расходы в своей основе не зависят от изменения объема производства. Эти расходы являются условно постоянными и их рассматривают как расходы периода. Расходы периода списываются на уменьшение итогового дохода предприятия в том отчетном периоде, в котором они произведены и не переносятся на следующие периоды. Учет расходов периода ведут на активном счете 7210 » Административные расходы» в ведомости учета общих и административных расходов, по видам расходов. После списания общих и административных расходов за счет итогового дохода, счет 7210 должен быть закрыт.

Дата добавления: 2016-03-10; просмотров: 758;

Услуги взаимозависимого управляющего ≠ управленческие расходы.

По всей видимости, «схема», которую придумал налогоплательщик, казалась ему блестящей, но суды, включая ВС РФ, не оценили ее по достоинству и единогласно вынесли решения в пользу налогового органа (Постановление АС СЗО от 30.08.2018 № Ф07-9953/2018 по делу № А66-11895/201).

По результатам выездной налоговой проверки ООО был в том числе доначислен налог на прибыль в сумме более 9 млн руб. и соответствующие пени.

По мнению налогоплательщика, налоговый орган неправомерно доначислил налог на прибыль и пени по эпизоду, касающемуся отнесения обществом на расходы затрат в виде вознаграждения управляющему:

-

спорные выплаты правомерно отнесены в состав расходов на основании пп. 18 п. 1 ст. 264 НК РФ как расходы на управление организацией;

-

затраты, понесенные обществом на оплату услуг управляющего, документально подтверждены и экономически оправданы;

-

у налогового органа и судов не имеется полномочий оценивать расходы налогоплательщика с позиции их экономической целесообразности даже в случае, если управляющим является взаимозависимое лицо.

Вот здесь, как говорится, поподробнее – про взаимозависимое лицо. Основанием доначисления по итогам проверки налога на прибыль послужил вывод налоговиков о неправомерном включении обществом в расходы, уменьшающие налогооблагаемую прибыль, более 43 млн руб. затрат в виде вознаграждения управляющему. При этом они не возражают, что к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на управление организацией или ее отдельными подразделениями, а также на приобретение услуг по управлению организацией или ее отдельными подразделениями (пп. 18 п. 1 ст. 264 НК РФ). Но не в данных обстоятельствах.

В обоснование затрат на уплату вознаграждения управляющему общество представило договор на оказание услуг по управлению обществом, заключенный с индивидуальным предпринимателем К., основным видом деятельности которого является консультирование по вопросам коммерческой деятельности и управления. При этом, как следует из материалов дела, учредителем и единственным участником данного ООО является это же лицо – К.

Решением единственного участника ООО было принято решение о досрочном прекращении полномочий генерального директора общества К., а в целях повышения эффективности управления обществом полномочия единственного исполнительного органа общества переданы предпринимателю К. на неопределенный срок. Таким образом, учредитель ООО передал сам себе полномочия по управлению обществом: осуществление общего руководства текущей деятельностью общества, представление интересов общества в отношениях с другими юридическими и физическими лицами, осуществление полномочий по управлению обществом путем принятия решений в форме приказов, а также посредством заключения различного рода сделок и т. д.

Интересна финансовая сторона этого договора: ежегодное вознаграждение установлено в сумме не менее 6 000 руб. (минимальное вознаграждение), но не превышающей 45 % от валовой прибыли общества и определяемой в дополнительных соглашениях. В течение года общество по согласованию сторон может уплачивать управляющему авансовые платежи в счет годового вознаграждения исходя из валовой прибыли за отчетные периоды (I квартал, 6 месяцев, 9 месяцев).

Договором предусматривался ежегодный отчет управляющего перед общим собранием участников ООО, то есть перед самим собой. Дополнительные соглашения, а также акты приемки оказанных услуг были представлены суду.

По итогам проверки налоговый орган признал данные расходы общества экономически необоснованными, поскольку они, по мнению налоговиков, направлены на получение налогоплательщиком необоснованной налоговой выгоды за счет уменьшения налогооблагаемой базы, о чем свидетельствуют:

-

взаимозависимость общества и К.;

-

факт регистрации К. в качестве индивидуального предпринимателя незадолго до заключения договора по управлению обществом;

-

поступление на расчетный счет предпринимателя денежных средств за оказанные услуги только от общества;

-

длительная просрочка оплаты услуг управляющего;

-

отсутствие отчетов о проделанной работе по управлению организацией.

Кроме того, фактически размер вознаграждения управляющего превышал чистую прибыль общества в проверяемых периодах в 2,6 и в 5,7 раза.

Суды исходили из того, что факт взаимозависимости К. и общества в совокупности с иными доказательствами свидетельствует о согласованности действий управляющего и ООО, направленных исключительно на незаконную минимизацию налоговых обязательств налогоплательщика, поэтому поддержали выводы налогового органа и признали решение инспекции законным в оспариваемой части.

Что это и чем отличаются от коммерческих

Если издержки на управление касаются определенного производства или продукта, то они не являются управленческими или общехозяйственными, а полностью составляют себестоимость изготавливаемой продукции.

Пример: зарплата начальника швейного отдела фабрики распределится по себестоимости изготовленных продуктов или полуфабрикатов. А зарплата общего директора фабрики относится к управленческим расходам.

Коммерческие затраты, наоборот, затрагивают производство и реализацию, хотя не относятся непосредственно к ним. Они — часть вспомогательных издержек этих процессов.

Состав

В законодательстве и стандартах не оговорены строгие правила содержания управленческих затрат

Однако важно прописать состав и порядок признания таких издержек по учетной политике и придерживаться его при учете всех хозяйственных операциях

Могут включаться в затраты на управление:

- на административный и управленческий персонал, относимый к общей деятельности, без привязки к производственным отделам фирмы;

- на аренду помещений для общехозяйственных целей;

- на амортизационные отчисления и ремонт основных средств, не относящихся к производству и продажам;

- административные;

- аудиторские, юридические, консультационные, прочие издержки и т.п.

Аналитический подход

Управленческие затраты считаются условно-постоянными, поскольку на них не влияет объем и величина реализации.

Однако косвенная связь присутствует: рост масштабов производства означает аналогичное снижение управленческих затрат на единицу продукта, зато прибыль на единицу продукта возрастает.

Данный вид формируется итогом в отчете о прибылях и убытках по графе 2220, а также записывается на счете 26 бухгалтерского баланса, откуда он списывается ежемесячно.

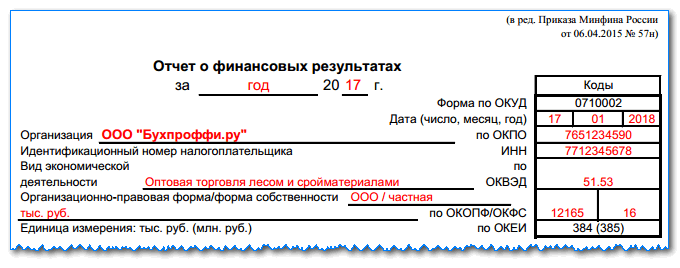

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

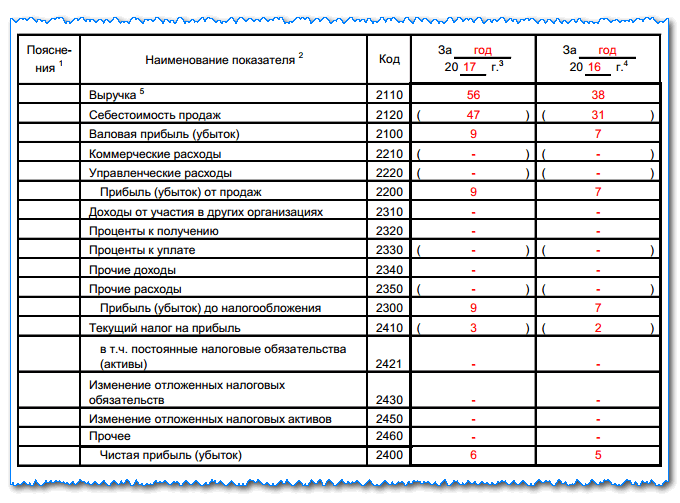

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

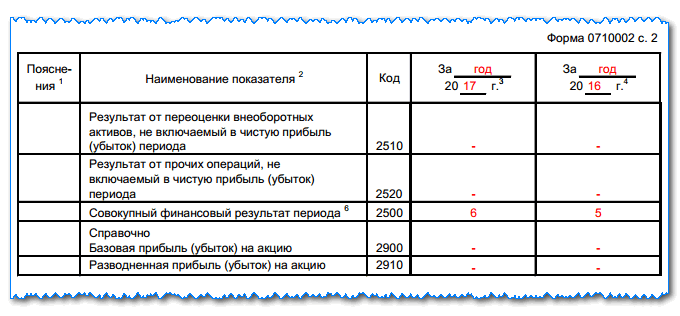

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

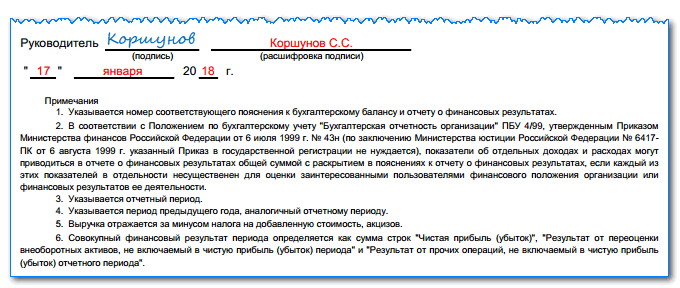

В конце документ подписывает руководитель и ставит дату утверждения документа.

Кто входит в штат сотрудников АУП?

Следует четко определиться, формируя административно-управленческий персонал, кто относится к этой группе сотрудников, а для этого необходимо отталкиваться от трудовых операций, которые они будут осуществлять. И когда перечень будет составлен, можно приступать к формированию группы, и для этого создать штатное расписание, касаемое АУП.

Штатное расписание — это конкретный перечень должностей, которые имеются на предприятии, и их устанавливает работодатель самостоятельно с учетом правил ведения бизнеса. Как правило, в штатное расписание включаются следующие должности:

- руководитель или генеральный директор;

- руководители подразделений и заместители генерального директора;

- руководители отделов и служб;

- рядовые сотрудники.

В зависимости от того, чем именно занимается организация, наименование должностей может быть различное, но функциональные обязанности, как правило, идентичны. К примеру, в школе — директор и завуч, в медицинском учреждении — главврач, в крупной корпорации — президент, в некоммерческой организации — председатель, но все они выполняют одну и ту же функцию — управляют хозяйствующим субъектом или государственным учреждением.

В зависимости от того, насколько обширны административно-управленческие обязанности персонала, его процентное соотношение к общему количеству сотрудников компании может быть различным. В основном оптимальным составом считается, что 15% работников из 100% относятся к административно-управленческому персоналу, но, естественно, данный показатель может варьироваться как в большую, так и в меньшую сторону.

Делаем выводы

Учитывая, что интересующая нас организация занимается исключительно торговыми операциями, все расходы, кроме стоимости приобретения товаров, следует считать связанными с куплей-продажей товаров и необходимо учитывать в бухгалтерском учете на счете 44. Счет 26 такая организация задействует только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

В то же время это не означает, что в отчете о прибылях и убытках все эти расходы должны быть указаны как коммерческие. Предприятие вполне может принять решение отражать в такой форме и коммерческие, и управленческие расходы, если эта информация важна для пользователей отчетности (если быть точнее — уместна). Откуда это следует?

В соответствии с п. 6.1 Концепции бухгалтерского учета в рыночной экономике России <2> информация, формируемая в бухгалтерском учете, должна быть полезной пользователям.

Информация считается полезной, если она уместна, надежна и сравнима. С точки зрения заинтересованных пользователей информация уместна, если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. В свою очередь, на уместность информации влияют ее содержание и существенность.

<2> Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997.

Поскольку российское бухгалтерское законодательство стремительно сближается с требованиями МСФО, считаем уместным заглянуть и в МСФО (IAS) 1 «Представление финансовой отчетности» <3>, в котором нас интересует раздел «Информация, подлежащая представлению в отчете о совокупном доходе или в примечаниях». В соответствии с п. 99 этого Стандарта предприятие должно представить анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на характере затрат, либо на их функции в рамках предприятия в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. То есть находим все то же требование — уместность.

<3> Введен в действие на территории РФ Приказом Минфина России от 25.11.2011 N 160н.

В МСФО (IAS) 1 предприятиям на выбор предложен один из двух вариантов раскрытия информации о расходах в отчете о совокупном доходе за период (у нас это отчет о прибылях и убытках) (руководство компании выбирает наиболее уместный и надежный способ представления информации).

Первой формой анализа является метод «по характеру затрат». При его использовании расходы объединяются в зависимости от их характера (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу). Этот метод считается простым в применении, поскольку расходы не перераспределяются на основе их функциональной классификации.

Второй формой анализа является метод «по функции затрат» или метод «себестоимости продаж», при использовании которого расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж или, например, затрат на сбыт или административную деятельность. При его использовании предприятие как минимум должно раскрыть информацию о себестоимости своих продаж отдельно от прочих расходов. Пример классификации на основе метода «по функции затрат» выглядит следующим образом:

| Наименование показателя | |

| Выручка | X |

| Себестоимость продаж | (X) |

| Валовая прибыль | X |

| Прочий доход | X |

| Затраты на сбыт | (X) |

| Административные расходы | (X) |

| Прочие расходы | (X) |

| Прибыль до налогов | X |

Как видим, именно эта форма анализа используется российскими компаниями при отражении расходов в отчете о прибылях и убытках. В п. 103 МСФО (IAS) 1 этот метод охарактеризован как обеспечивающий пользователей более уместной информацией по сравнению с классификацией расходов по их характеру. Однако его использование может потребовать произвольного распределения и значительных профессиональных суждений.

О.В.Давыдова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»