Нельзя предотвратить, но можно контролировать

Содержание:

- Риски и их компенсации

- Классификация рисков по источникам возникновения

- Инвестиционные риски

- Как финансовые риски предприятия влияют на инвестиционную привлекательность

- По возможности страхования

- Деление рисков по степени допустимости и по динамичности

- Частные и промышленные риски

- Что такое производственные риски

- Приемы и методы управления

- Общая классификация

- Виды рисков в бухгалтерии

- О катастрофических рисках

- Классификация рисков по возможности предвидения

- Экономические и политические риски

- Заключение

Риски и их компенсации

В процессе управления рисками, важно планировать комплекс мер, чтобы снизить и предотвратить негативные последствия, а не ждать, пока они настанут, а потом бороться с ними и исправлять ситуацию. Только так можно обеспечить выживание проекта

Выделяют следующие формы управления риском:

- активная (агрессивная);

- адаптивная (приспособленческая);

- консервативная (пассивная).

Следует понимать, что само понятие риска – это явление сугубо субъективное. В зависимости от ожиданий руководства конкретной компании одни и те же отрицательные или положительные результаты рассматриваются по-разному. Любое событие или изменение внешних факторов для одних предпринимателей приносит доход, для других — убыток и является этим самым риском. Ни одно событие само по себе не может нести риска.Также следует учесть стадии возникновения риска, чем раньше его выявить, тем легче предпринять защитные меры, и наоборот. Поэтому любые возможные риски лучше всего учитывать на ранних стадиях их выявления: предпроектной, подготовительной, этапе создания, запуска.

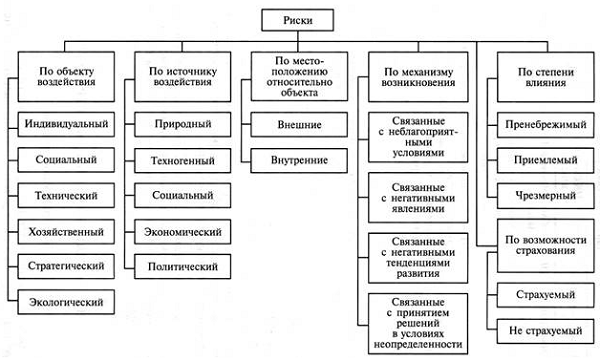

Классификация рисков по источникам возникновения

По источникам возникновения выделяют следующие виды рисков:

- Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

- Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления рисками.

Инвестиционные риски

Инвестиционный риск имеет место там, где есть вероятность того, что прибыль может быть недополучена или потеряна вовсе в процессе реализации того или иного бизнес-проекта. В данном случае объект риска – это имущественный интерес лиц, осуществивших вложение собственных средств, то есть инвесторов.

В соответствии с особенностями воплощения бизнес-плана в жизнь или способа привлечения заемных средств, можно выделить следующие риски:

- кредитный;

- присущий первому этапу инвестиционного проекта;

- предпринимательский, напрямую связанный со второй стадией инвестиционной деятельности;

- страновый.

Инвестиционным рискам свойственна сложная структура, так как каждую вышеперечисленную составляющую группы нельзя назвать однородной.

Так, общие риски, имеющее место на первом этапе реализации проекта, следующие:

- выявление технической ошибки в проекте;

- неправильное оформление юридического права: аренды или собственности в отношении земельного участка, объекта недвижимости или разрешения на начало строительных работ. Причины риска зачастую таятся в отсутствии соответствующих знаний.

- Превышение сметы из-за того, что увеличилась стоимость проекта.

Второй этап реализации инвестиционного проекта должен обеспечить его окупаемость. Эта стадия предусматривает обычную торговлю или производственную деятельность, поэтому ее преследуют различные неблагоприятные последствия, иначе называемые предпринимательскими рисками.

Финансирование инвестиционного проекта путем получения кредита можно пускать только на определенные цели, прописанные в технико-экономическом обосновании бизнес-плана. Данная ситуация может вызвать опасность возможного невозврата суммы заемных средств и процента по ним, то есть кредитный риск. Причины могут быть разные: незавершенность проекта, изменение ситуации на рынке, низкий уровень маркетинговой обработки бизнес-плана или наступление чрезвычайных обстоятельств.

Как финансовые риски предприятия влияют на инвестиционную привлекательность

Под инвестиционной привлекательностью понимают комплекс показателей, которые характеризуют экономическое состояние компании. Их увеличение дает возможность вкладывать дополнительный капитал, что автоматически обеспечит подъем технологических мощностей, даст старт инновационным процессам. Стабильная инвестиционная привлекательность позволит наращивать темпы производства, расширять кадровую политику.

Интегрирует порог привлекательности уровень экономической добавленной цены. Он определяет абсолютный рост операционного дохода в сравнении с ценой капитальных вложений. Указанный критерий рекомендовано считать основным показателем в концепции стратегического управления любым предприятием — в системе ценового маневра.

Для вычисления экономической добавленной стоимости применяют следующую формулу:

EVA = NOPAT — WACC х CE, где:

NOPAT — доход от экономических операций. Речь идет о сумме, которая остается после погашения налогов

Важно! Процентные платежи в прибыль не входят;

WACC — коэффициент средневзвешенной цены оборота капитала предприятия. Его определяют как норму прибыли, которую ее должен получить владелец на личные вливания и средства, привлеченные сторонними вкладчиками;

CE — израсходованные средства. Показатель приравнивается к сумме оборотных вложений и постоянного капитала, который участвует в функционировании предприятия

EVA — коэффициент экономической добавленной цены. Показывает уровень инвестиционной стабильности предприятия.

Снижение порога финансовой угрозы деятельности компании дает возможность снизить размер заемных вливаний в предприятие. Результат — изменение процентной ставки по кредиту и увеличение инвестиционной стабильности.

Чтобы контролировать экономическую стабильность предприятия, нужно уметь не только определять, но и измерять финансовые риски. Понятие является комплексным, объективный анализ и оценка потенциальных угроз дает возможность разработать стратегию, с помощью которой получится исключить или минимизировать риски.

По возможности страхования

Страхуемый легко поддаётся анализу и прогнозированию, вследствие чего может подлежать страхованию. Степень убыточности в результате такого риска можно легко определить, поэтому страховые фирмы вносят его в перечень рисков, подлежащих покрытию.

Таким образом, чем выше «прозрачность» риска, тем больше вероятность того, что он приобретёт статус страхуемого. К такому виду можно отнести риск смерти, риск получения инвалидности и т. п.

Не страхуемый риск подпадает под категорию, страховать которую не берутся ввиду крайней непредсказуемости.

К ним относятся все спекулятивные виды рисков. Например, конкуренция в выборе более качественных товаров и услуг.

По возможности предвидения

Прогнозируемый легко поддается анализу и изучению. Его можно отслеживать на протяжении всех этапов формирования. Он не меняет своего поведения в течение длительного времени и характеризуется рядом специфических черт.

Так, цикличные процессы в экономике позволяют предвосхищать все дальнейшие события с высокой степенью вероятности.

Непрогнозируемый не поддается никакому анализу, и его появление трудно предугадать. К нему можно отнести инфляционный и процентный риски.

По частоте реализации

Высокие возникают с наибольшей долей вероятности. Высокий процент реализации подобных рисков вызван их повторяемостью при соблюдении определенных условий.

Средние обладает меньшей вероятностью. Тем не менее их появление можно с успехом предвосхищать, но только с меньшей долей уверенности.

Малые редко возникают при прочих равных условиях. Их появление чаще всего ничем не обосновано. Вероятность их реализации крайне мала.

По времени проявления

Постоянный – риск, который в большей степени приемлем в сложившейся ситуации. Приемлемость в данном случае подтверждается наименьшим уровнем затрат и отказом от каких-либо изменений ввиду их финансовой нецелесообразности.

Например, выбросы токсичных отходов производства в атмосферу оправданы с экономической точки зрения. Решение экологической проблемы повлечет за собой затраты, что не выгодно для предприятия.

Временный даёт о себе знать на определенном этапе реализации любого вида деятельности. Он носит временный характер и проявляет себя при наличии определенных внешних факторов. Например, логистический риск.

Кроме этого стоит упомянуть и про ресурсные риски. Поводом к их появлению, как правило, служит слабая степень надежности ресурсов, не способных противостоять влиянию изменяющихся внешних факторов. К примеру, малое количество рабочей силы, недостаток материалов и техники – всё это приводит к появлению ресурсных рисков.

Для более подробного ознакомления со всевозможными видами рисков можно воспользоваться сводной таблицей:

Деление рисков по степени допустимости и по динамичности

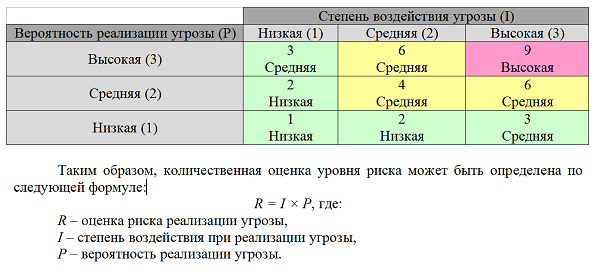

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий

Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

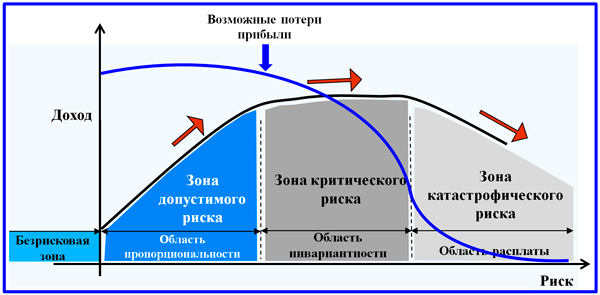

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

Частные и промышленные риски

Бывают риски массовые (частные) и крупные. Первые наблюдаются в отношении рядовых граждан и чаще являются достаточно мелкими, малозначимыми при общем рассмотрении. Крупные риски редко возникают в этой сфере, не рассматривая случаев с предметами культурного наследия, находящимися на руках у некоторых коллекционеров. В основном эти проблемы характерны для крупных промышленных предприятий, где любой негативный фактор среды или целенаправленной деятельности заинтересованных лиц может привести к крайне большим размерам убытков.

Важно помнить, что фундаментальной «основой» во всех этих случаях является одно только обстоятельство. О чем идет речь? Все дело в том, что сущность и виды рисков можно поделить только на два типа: те, где ущерб наносится здоровью и приводит к гибели людей, и те, которые предусматривают только нанесение материальных убытков

Таким образом, промышленная деятельность может предусматривать не только крупный ущерб, но и катаклизмы, сравнимые с последствиями крупных природных бедствий. Если рассматривать зарубежную публицистику соответствующей тематики, то можно заметить, что понятие и виды риска, которые понимаются под «крупным», практически тождественны «промышленному».

Что такое производственные риски

Производственный риск — это форс-мажорные обстоятельства, возникшее во время производственного процесса, лабораторных исследований, разработок, реализации услуг и в процессе обслуживания и транспортировки чего-либо.

Производственный риск — это форс-мажорные обстоятельства, возникшее во время производственного процесса, лабораторных исследований, разработок, реализации услуг и в процессе обслуживания и транспортировки чего-либо.

Производственный риск делят на следующие категории:

- Технический риск. Подразумевает ошибочные инвестиции, просчеты.

- Производственный риск.

- Транспортный риск.

Производственный риск классифицируют на несколько видов:

- Риск снабженческий.

- Стратегический риск.

- Риск, связанный с нарушением планов или сроков.

Снабженческий риск подразумевает:

- Отсутствие конкретного вида ресурса или поставщика данного ресурса, без которого нет возможности для производства.

- Отсутствие подходящей рыночной цены на расходные материалы или сырье.

- Неожиданный отказ от сотрудничества поставщиков.

- Прямая необходимость в заключении договоров на тех условиях, которые менее выгодны предприятию.

- Срок на весь цикл закупок увеличен.

- Несоблюдение плановых сроков по расходам и доходам.

Самые частые причины для возникновения производственных рисков на предприятии:

Самые частые причины для возникновения производственных рисков на предприятии:

- уменьшение планируемых объемов по производству, реализации продукции предприятия. Объемы снижаются из-за производительности труда, неисправности оборудования, потери рабочих часов, нехватки расходных материалов или увеличения брака;

- падение рыночной цены на товар. Подразумевается резкое изменение цены, Когда в планах на будущую реализацию рассчитывалась иная рыночная цена. Здесь же учитывают и падение спроса на товары, услуги или выполненные работы;

- увеличены расходные составляющие по сырью, топливу, электроэнергии. Здесь же учитывают и транспортные расходы, торговые издержки и другие непредвиденные расходы;

- фонд оплаты труда. Речь о росте заработной платы для рабочего персонала;

- налоговые платежи и иные отчисления в государственные учреждения;

- поставки на нерегулярной основе, перебой с доставкой топливо или периодические отключения электричества;

- оборудование предприятия в неисправном состоянии.

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Какие существуют приемы и методы управления рисками кредитных потребительских кооперативов?

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя

Внимание! Инструменты, применяемые при управлении рисками, имеют разную эффективность. Поэтому на практике используют комбинации указанных инструментов, отдавая предпочтение более выгодным в каждый конкретный момент деятельности

Общая классификация

А сейчас поговорим о главной, основной классификации всех факторов такого рода: возникающие по причине транспортных неполадок и экологических проблем, специальная категория и политические неурядицы, проблемы в технической сфере и ответственность. Давайте рассмотрим каждую разновидность чуть более подробно:

А сейчас поговорим о главной, основной классификации всех факторов такого рода: возникающие по причине транспортных неполадок и экологических проблем, специальная категория и политические неурядицы, проблемы в технической сфере и ответственность. Давайте рассмотрим каждую разновидность чуть более подробно:

Как несложно догадаться, экологические виды рисков предприятия связаны с преобразующей деятельностью человека и обусловлены ухудшением экологической обстановки. Как правило, банковские организации или страховщиков эта категория в отношении предприятия не затрагивает. Однако в сочетании с определенными политическими традициями в конкретной стране при малейшем превышении ПДК ядовитых веществ в выбросах завода он может быть полностью остановлен, а его средства арестованы.

Рассматривая виды предпринимательских рисков, нельзя не рассказать о транспортной разновидности. Она включат в себя КАСКО и карго. В первом случае понимается законодательная необходимость страхования всех видов наземного, воздушного и морского (речного) транспорта, который используется во время осуществления предпринимательской деятельности. Соответственно, под «карго» понимается необходимость страхования всех видов грузов, которые могут быть перевезены при помощи этого транспорта.

Репрессивные риски, они же политические, связаны с неблагоприятной обстановкой в стране. Это весьма частые виды предпринимательских рисков, так как нередко бизнесменам в любом государстве приходится сталкиваться с действиями властей, противоречащими некоторым международным нормам права. Во всех случаях убытки несут предприниматели и простые граждане, на территории страны которых идут военные действия

Важно отметить, что международное право предусматривает обязательное покрытие такого рода убытков, но судебные процедуры при этом могут тянуться годами.

Очень важны специальные виды финансовых рисков. Они подразумевают последствия, которые могут подстерегать перевозчика особенно ценных грузов, в том числе каких-то финансовых бумаг или всемирно известных предметов искусства

В этом случае все возможные (даже теоретически) риски заранее оговариваются и вносятся в договор, на основании которого и осуществляется деятельность по перевозке таких грузов.

Техническая разновидность. Под техническими понимают те риски, которые могут произойти на любом предприятии по причине аварии или поломки какого-то оборудования. Этот вид весьма не любим страховщиками, так как очень сложно математически оценить вероятность поломки. Кроме того, причиной этих проблем может являться не только усталость металла и банальный износ машин, но и человеческий фактор, предугадать который в большинстве случаев вообще невозможно. Опасна эта категория тем, что в результате неисправности или аварии производству может быть нанесен очень существенный ущерб, размер которого может быть просто не предусмотрен компенсационными выплатами.

Виды рисков в бухгалтерии

Почему я локализую рассматриваемый вопрос до уровня ставшего почти стандартным обеспечивающего бизнес-процесса? На мой взгляд, пример учетного компонента системы обеспечения основных процессов позволяет лучше всего разложить природу операционного риска. Тут, скорее всего, с позиции психологии возникает ощущение близости учетных операций к операционной деятельности финансово-кредитного учреждения. Только в банке эти процессы относятся к фронт-офису, а на предприятии – к бэк-офисным процедурам. Вновь обратимся к определению Базелевского международного комитета и посмотрим на основные источники риска.

- Ошибки в действиях сотрудников.

- Неадекватные штатным предписаниям действия или бездействие сотрудников в нужный момент.

- Ошибки в построении организационных, информационных и прочих систем.

- Ошибочная или неадекватная регламентация отдельных бизнес-процессов.

- Ошибки в реакции на определенные внешние события.

Указанные выше виды причин относятся к источникам, связанным с действиями человеческого ресурса предприятия. Действия сотрудников всей компании и отдельных подразделений, например, бухгалтерии, относятся к управленческим и к исполнительским. Видом управленческих действий, приводящих к возникновению риска, являются принимаемые решения без учета вероятности неблагоприятных событий. С этой точки зрения и транзакционные риски также связаны с неточными или неверными решениями. Среди рисков транзакций бухгалтерии или иных служб финансового департамента компании мы можем выделить:

- риск ошибок платежных операций;

- риск неисполнения платежного календаря;

- риск неверного начисления налогов и сборов;

- операционный валютный риск;

- риск портфельного инвестирования в покупку ценных бумаг;

- другие операционные риски финансово-экономических служб.

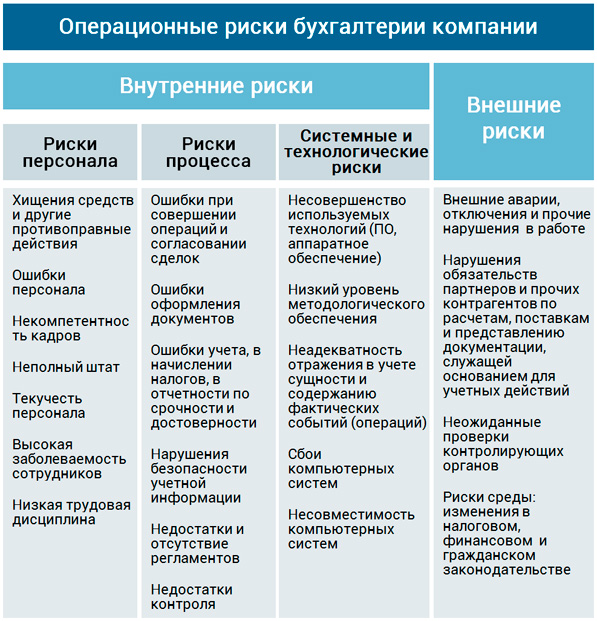

С точки зрения транзакций наиболее характерным является операционный валютный риск. О нем мы вели речь в статье на тему работы с проектными валютными рисками. В целом же, можно отметить, что риски, обладающие качествами операционной принадлежности, делятся на внутренние и внешние. Однако, что касается бухгалтерии, это должна быть настолько регламентированная сфера, что практически все внешние риски могут быть сведены к внутренним. Классификация операционных рисков в учетной службе предприятия приводится ниже.

Классификация операционных рисков в бухгалтерской службе

Классификация операционных рисков в бухгалтерской службе

Какие риски в бухгалтерии компании главные? По существу, идентифицируемые виды ОР предприятия в области учета связаны с соответствующими бухгалтерскими задачами. И если постараться выработать максимально объективный взгляд на бухгалтерию коммерческой организации, то вполне вероятно обнаружится группа результатов, среди которых основными являются:

- Обеспечение безопасности учетной информации и сохранности имущества компании.

- Достижение достоверности учетной информации.

- Соблюдение сроков отражения хозяйственных фактов и событий для целей управления и налогообложения.

О катастрофических рисках

Обсуждая виды риска, нельзя не рассказать об их катастрофической разновидности. Эта категория подразумевает действие каких-то особенных сил, в результате «работы» которых образуется грандиозный материальный ущерб и наносится убыток большому количеству лиц. В общем и целом, практически все виды катастрофических рисков можно отнести к природным факторам, за исключением тех случаев, когда деятельность человека ведет к значительному преобразованию среды и ее непригодности для дальнейшей эксплуатации.

На сегодняшний день принято считать, что эта категория подразделяется на две разновидности:

На сегодняшний день принято считать, что эта категория подразделяется на две разновидности:

- Местные факторы, которые актуальны только в какой-то местности в силу, например, ее метеорологических особенностей и неустойчивого климата.

- Как ни странно, но даже виды банковских рисков включают в себя мелиоративные факторы. Впрочем, это объяснимо, так как при плохом качестве почв заемщик не сможет получить хороший урожай, вследствие чего долг перед кредитной организацией не будет погашен.

Если рассматривать виды инвестиционных рисков, то особенно поделить их не получится, так как все они имеют человеческую природу. Проще говоря, существует две их разновидности: объективная и субъективная. Под «объективными» рисками в данном случае подразумеваются ситуации, когда человек или организация действительно не могут выполнить условия контракта из-за каких-то факторов, возникновение которых можно спрогнозировать. Соответственно, «субъективными» можно считать те случаи, когда предприятие, в которое инвестируются средства, является устойчивым и успешным, но самому инвестору не нравится личность его владельца, так как он предвзят по каким-то личным убеждениям. Также виды инвестиционных рисков включают в себя военные и политические факторы, которые могут сыграть решающую роль в получении или неполучении прибыли инвестором.

Как бы там ни было, в работе чрезвычайно важно избавиться от субъективного подхода. Только объективные риски и в самом деле важны, так как их вероятность можно выразить в виде таблиц и диаграмм, спрогнозировать возможное время их возникновения и обезопасить себя заранее

Они не зависят от воли и сознания человека, а потому являются истинными, материальными проявлениями. В случае же субъективизма попросту не учитывается влияние и роль окружающей среды, что очень опасно. Субъективные виды рисков предприятия возникают из-за плохого, недостаточного изучения проблемы, а также по причине низких качеств человека, стоящего на ответственной должности.

Классификация рисков по возможности предвидения

Виды рисков по возможности предвидения:

- Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс-мажорные риски, налоговый риск и др.

Экономические и политические риски

Самым распространенным считается экономический риск. Он возникает как результат сбоя в хозяйственной деятельности предприятия, выражается в недостижении запланированных показателей. Источником неприятностей могут стать просчеты менеджмента, негативные изменения рыночной ситуации.

Политический риск всегда связан с глобальными государственными процессами, является следствием изменения законов, может включать:

- конфискацию предприятия, принадлежащего ему имущества, оборудования;

- невозможность ведения бизнеса из-за военных, террористических, революционных действий, вооруженных конфликтов противоборствующих сил;

- мораторий по внешним платежам;

- изменения налоговой политики;

- ввод эмбарго.

Важная особенность этого вида опасности – способность отражаться на большинстве предприятий страны, когда многие компании оказываются в схожих условиях.

Определение

Эмбарго – это запрет на вывоз и ввоз в страну золота, оружия, валюты, технологий, частичное или полное прекращение международной торговли, запрещение пересечения государственной границы иностранными судами.

Заключение

Риск в экономике — это определенная вероятность возникновения убытков или недополучения прибыли в отличии от ожидаемого результата. Основная его черта: опасность и неудача.

Рисковая ситуация возникает при стечении трех обстоятельств:

- вероятность неопределенности;

- осуществление выбора вариантов прогноза;

- возможность оценки будущего выбранного варианта либо альтернативы.

Рыночная экономика и риск в настоящее время являются тесно взаимосвязанными понятиями. Рыночные тенденции сегодня тесно связаны с ситуацией неопределенности, которая, в свою очередь, подразумевает риск.

Рынок — это финансовая среда, в какой сотрудничество покупателей и продавцов относительно замедленное. Чтобы брать и продавать продукты и услуги, операторы без помощи других принимают решения о приобретении и продаже, устанавливают цены, объемы покупок, типы операций и т. д. Необходимо платить за финансовую свободу. Равная экономическая свобода субъектов рынка порождает экономический риск.