Выручка от реализации продукции: формула

Содержание:

- Методы анализа чистой прибыли предприятия

- Виды прибыли

- Инструкция

- Определение выручки

- Формулы для расчета выручки

- Виды доходов

- Методы расчета выручки

- Распределение чистой прибыли

- Виды выручки

- Критерии признания

- Что такое прибыль

- Что такое выручка простыми словами, за счет чего она формируется

- Чистая прибыль: определение

- Архивы

Методы анализа чистой прибыли предприятия

Об эффективности бизнеса можно точно судить, зная лишь величину чистой прибыли за отчетный период

Но важно еще и проанализировать этот показатель. Цель – определение факторов и причинно-следственных связей между показателями, влияющими на формирование чистого дохода

На практике применяют следующие методы анализа:

- факторный;

- статистический.

Эти виды являются антагонистами. При использовании факторного анализа делается акцент на определении факторов, оказывающих наибольшее влияние на формирование чистой прибыли. В основу статистического метода входит изучение видоизменений чистого дохода по отчетным периодам.

Факторный анализ чистой прибыли

Все основные статьи формирования чистого дохода присутствуют в формуле, используемой для его расчета. Следует отметить, что в чистую прибыль входит сумма выручки, прочих доходов, расходов и налогов. Чтобы оценить влияние всех факторов на прибыль, необходимо определить их абсолютные и относительные изменения за отчетный период. На основании результатов анализа делаются выводы о том:

- как изменились факторы за отчетный период;

- какой именно фактор оказал максимальное влияние на чистую прибыль.

Статистический метод анализа чистой прибыли

При использовании метода все числовые данные рассматривают в различной последовательности, что обеспечивает максимальную эффективность прогнозирования. Могут применяться линейный, логарифмический, экспоненциальный и прочие методы работы с данными.

Чистую прибыль не только анализируют, но еще и сравнивают с такими показателями, как выручка и чистые активы. Первый показатель отражает производственный и реализационный результат, а второй – его финансовую устойчивость.

На основе сравнения делаются следующие выводы:

- чем больше в полученном результате доля выручки и меньше прочих доходов/расходов, тем продуктивнее построена коммерческая деятельность предприятия;

- если доля операционных доходов выше выручки и она продолжает увеличиваться, то можно считать, что имеются сбои в механизме управления предприятием, и оно существует лишь за счет случайных поступлений.

Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

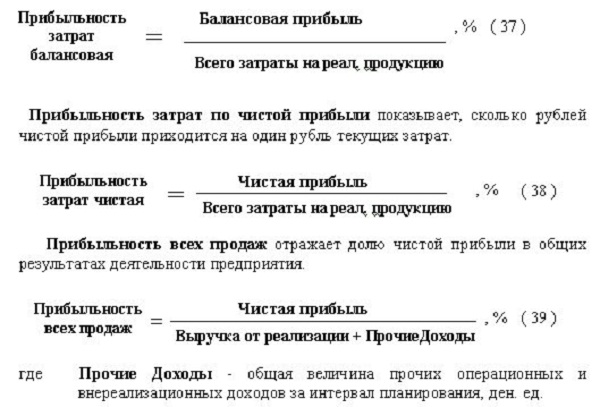

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Инструкция

Период и методика расчета

Чтобы определить размер выручки, нужно определиться с методом расчета и периодом, который нас интересует. Предположим, на предприятии хотят узнать размер годовой выручки, используя кассовый метод. То есть, мы будем считать те деньги, которые за год были переданы в кассу .

Данные

В зависимости от того, как велась деятельность на предприятии, и как часто подсчитывалась месячная прибыль, мы можем как иметь под рукой нужные данные, так и не иметь их. В первом случае можно воспользоваться расчетными сведениями о доходах за каждый месяц.

Во втором, придется считать их самостоятельно, используя уже известную нам формулу В = Q x Р. Исходными данными всегда будут объем продаж и стоимость товаров.

Пример

Такой показатель мы получили умножив между собой стоимость двери 2 200 рублей на количество проданных единиц.

Как видите, годовую выручку считать очень просто, при этом показатель остается одним из наиболее важным в процессе анализа успешности компании. На размер дохода влияют разнообразные факторы. Не только то, насколько активно фирма реализует товар, но и ее положение на рынке, уровень спроса и экономическая ситуация в целом.

Размер годовой выручки любой бухгалтер может посчитать, используя формулу:

В = Q x Р, где

- Q – количество товара.

- P – цена.

Если доход считается за несколько лет, то следует говорить о среднегодовом параметре. Наиболее популярным и востребованным значением остается выручка за год. Ее анализируют и сравнивают, чтобы понять, куда отдельно взятой компании следует двигаться дальше.

Определение выручки

В широком смысле выручка – это увеличение экономических выгод в ходе обычной деятельности. Другими словами – это стоимостная оценка всех продаж товаров и услуг, признанных организацией за определенный период времени. Оценка, возможность и период признания выручки представляют собой важнейшие и неотъемлемые составляющие определения доходов предприятия. Результат расчета выручки существенно определяется тем, какая сумма и в какой период может быть признана в качестве выручки предприятия.

Следует различать понятия выручки и дохода в целом. Выручка генерируется в результате обычной деятельности организации и в зависимости от отрасли, в которой она представлена.

Скачайте и возьмите в работу:

Формулы для расчета выручки

В статье мы рассмотрим 5 формул расчета выручки с примерами.

Выручка от продаж: формула и пример расчета

Стандартная формула расчета выручки от реализации продукции выглядит следующим образом:

Где В — сумма всей выручки ;

Ц — цена конкретного товара или услуги с учетом НДС;

К — количество проданных единиц товара

Тогда получается, что выручка = 3*50+7*60+2*130+13*15=1 025.

Если продавец, решил поднять цены на продукцию в течении рабочего дня, то необходимо рассчитать количество проданных товаров по одной цене, затем по другой. После этого суммы складываются.

Среднемесячная выручка: формула и пример расчета

Чтобы рассчитать среднемесячную выручку, необходимо общую выручку за расчетный период, разделить на количество месяцев в нем.

Выручка: формула расчета по балансу и пример расчета

В некоторых случаях необходимо рассчитать выручку на основании остатков продукции на складе и стоимости товаров, закупленных в этом месяце. Это называется — расчет выручки по балансу.

Формула расчета выручки по балансу:

Осн1- общая стоимость продукции, которая расположена в торговом зале и на складе в первый день месяца;

3 — закупленные товары;

Осн2 — общая стоимость продукции, которая имеется в последний день месяца.

В конце последнего дня месяца общая сумма оставшихся товаров составила 113 357 рублей. Тогда получается, что выручка по балансу за сентябрь = 175 400 + 213 700 — 113 357 = 275 743

Как рассчитать среднегодовой объем выручки для банков

Иногда предприниматель должен предоставить расчет своей выучки в финансовую организацию, а именно в банк, по их требованию. Это может быть необходимо как при выдаче кредита, так и обычной карты.

Банкам достаточно показателей за последний два года.

1 квартал 2018 г — 213 000;

2 квартал 2018 г — 176 000;

3 квартал 2018 г — 241 000;

4 квартал 2018 г — 274 000;

1 квартал 2019 г — 311 000;

2 квартал 2019 г — 291 000;

3 квартал 2019 г — 337 000;

4 квартал 2019 г — 342 000.

Получается, что за два года выручка составила — 2 миллиона 185 тысяч рублей, разделив ее на два, мы получаем, что среднегодовая выручка = 1 092 500 рублей.

Формула темпа роста выручки

Также существует формула для вычисления темпов роста выручки , который определяется процентами.

Расчет представляет собой отношение выручки в текущем периоде к выручке за предыдущий период.

ТРВ- темп роста выручки;

В2- выручка за текущий период;

В1 — выручка за предыдущий период.

При благоприятных условиях, этот показатель будет расти, в случае его снижения, необходимо принятие мер, для увеличения эффективности.

Виды доходов

Следствием получения дохода становится возникновение экономической выгоды, представляющей собой главную цель любого коммерческого предприятия. Потребность в доходе обоснована необходимостью решения таких задач, как:

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность — сбыт товаров, оказание услуг;

- Инвестиционная деятельность — участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность — эмиссия собственных акций и облигаций, привлечение акционерного капитала.

Изучая, как сделать прибыльным мини производство для малого бизнеса, необходимо узнать, из каких источников предприятие может получать доходы.

Выделяют четыре способа заработка:

- Продажа собственной продукции, оказание услуг или перепродажа товаров;

- Прочая операционная деятельность;

- Внереализационные поступления;

- Поступления, обусловленные чрезвычайными событиями.

Поступления от продажи товаров или услуг называют доходом от обычных видов деятельности (основным). Он формируется в момент поступления на счет компании полной оплаты за отгруженную продукцию. В общую сумму основного дохода не включают НДС и акцизные сборы.

Доход от прочей деятельности организации называется операционным — при условии, что эта деятельность не заявлена компанией в качестве основной.

Источником операционного дохода становятся поступления от:

- Предоставления в аренду активов предприятия;

- Передачи прав на использование в коммерческих целях патентов, изобретений и другой интеллектуальной собственности;

- Финансового участия в деятельности других компаний;

- Совместной деятельности согласно договору товарищества;

- Продажи продукции, основных средств либо других активов;

- Начисления процентов от заемщиков, использующих средства предприятия;

- Начисления процентов на остаток на банковском счете.

Появление внереализационных доходов не зависит от деятельности компании, но обусловлено стечением внешних обстоятельств.

Выгоду предприятию приносят:

- Штрафы и неустойки, выплаченные нарушившими условия договоров партнерами;

- Имущество, поступившее в распоряжении компании безвозмездно;

- Компенсация причиненных предприятию убытков;

- Полученные в прошлом доходы, выявленные в настоящее время;

- Кредиторская задолженность, срок взыскания которой истек;

- Разница, полученная при оценке активов в иностранной валюте;

- Увеличение стоимости активов при переоценке;

- Излишки сырья, материалов и имущества, обнаруженные при инвентаризации;

- Материалы, полученные вследствие демонтажа списанного оборудования;

- Благотворительные взносы и иные пожертвования.

Наконец, доход компании может возникнуть в результате наступления чрезвычайных событий — землетрясений, наводнений, политических переворотов, пожаров, прочих стихийных бедствий и катастроф. Чаще всего он имеет вид:

- Страховых выплат;

- Компенсации потерь из бюджета;

- Временных налоговых льгот.

Доходами считают денежные и натуральные поступления, приводящие к появлению экономической выгоды. Соответственно, можно выделить виды активов, не входящих в это определение.

Например, доходами не являются:

- Средства и имущество, полученные в виде залога либо задатка;

- Средства и имущество, полученные агентом в качестве возмещения затрат или для выполнения агентских обязательств по договору;

- Средства, полученные в кредит или в качестве займа;

- Взносы учредителей и акционеров.

Таким образом, доходом является некий положительный финансовый результат, характеризующий деятельность организации в целом. В то же время этот показатель не позволяет судить об эффективности компании: такую функцию выполняет прибыль.

Методы расчета выручки

На сегодняшний день, существует два метода расчета выручки, при использовании которых, показатели могут отличаться.

Кассовый метод расчета

Применяется в основном средним и малым бизнесом и подразумевает подсчет выручки по фактически полученным средствам наличным/безналичным способом или даже авансом.

Но стоит помнить, что в ситуациях, когда товар отпускается с отсрочкой, выручка будет учитываться только после получения денежных средств продавцом.

Метод подсчета по отгрузке

Если продажи осуществляются в долг, то применяется метод подсчета выручки по отгрузке, который подразумевает расчет выручки с учетом будущих платежей.

В этой ситуации подсчету подлежит отгруженная продукция, а не полученные денежные средства.

Данный способ в основном используется крупными компаниями. Законодательство РФ позволяет использовать оба варианта, но учитывая нестабильную экономическую ситуацию, рекомендуется использовать кассовый метод расчета выручки.

Анализ по любому методу подсчета выручки легко осуществить с товароучетной системой от Class365. Она формирует отчеты о прибыли и убытках, позволяет анализировать продажи по разным факторам и контролировать остатки денежных средств. Попробовать в работе полный функционал программы Class365 можно прямо сейчас >>

Распределение чистой прибыли

Средства, оставшиеся после уплаты всех налогов, подлежат распределению между собственниками бизнеса. Каждому выплачивается часть прибыли, пропорционально вкладу в общее дело. В акционерных обществах это называется «доходом на акцию». Кроме того, чистую прибыль расходуют на:

- Потребление. Сюда относится выплата дивидендов, премий или материальной помощи сотрудникам и т. п.

- Накопление. В эту статью входит размещение средств на банковских счетах, приобретение ценностей и других ликвидных активов. Фонд накопления, в основном, используется на развитие бизнеса в техническом плане. Эти средства тратятся на приобретение новых технологий, финансирование научно-исследовательских изысканий и пр.

- Инвестирование. Различают внутреннее и внешнее размещение вложений. В первом случае финансы используются для развития собственного предприятия, а во втором – вкладываются в сторонние проекты с целью получения доходов.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Критерии признания

Общий подход к корректному отражению выручки заключается в том, чтобы учесть передачу товаров и услуг покупателю на сумму, которая, как ожидается, будет оплачена покупателем в обмен на отгруженный товар или оказанные услуги.

Однако, в зависимости от стандартов финансовой отчетности, критерии признания доходов могут отличаться.

Иными словами, одна и та же операция может быть отражена в финансовой отчетности, подготовленных в рамках различных стандартов, в кардинально отличающихся суммах.

Общими критериями признания выручки, являются:

- высокая вероятность поступления к компании экономических выгод, связанных со сделкой;

- возможность надежной оценки вознаграждения;

- возможность надежной оценки понесенных и/или ожидаемых для завершения сделки затрат.

Что такое прибыль

Прибыль — это разница между издержками и доходами, где последние являются показателем финансовой деятельности.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Указанное понятие включает в себя следующие основные компоненты:

- Прибыль от реализации имущества и продажи материальных ценностей.

- Средства, которые были получены от дополнительной (неосновной) деятельности организации. Имеются в виду ценные бумаги, дивиденды, средства от сдачи недвижимости в аренду.

- Разница между средствами, которые были получены от реализации определенного товара и его настоящей стоимостью.

Если было выявлено, что прибыль предприятия равняется нулю, издержки можно считать результатом подобной хозяйственной деятельности. Предельный показатель этого понятия можно получить при продаже дополнительного экземпляра товара.

Выделяют несколько главных функций прибыли предприятия:

- Предоставляет денежные средства на развитие компании.

- Формирует налоги на прибыль коммерческих предприятий.

- Показывает конечный экономический результат деятельности обычного предприятия.

Для продуктивного управления прибылью эксперты рекомендуют учитывать ее предельный показатель, на который нужно ориентироваться. Некоторые руководители фирм активно практикуют понижение ценовой политики. Но таким не следует усугублять. При большом спросе на товар рентабельность предприятия в целом может катастрофически понизиться.

Основные виды прибыли

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная, которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

Что такое выручка простыми словами, за счет чего она формируется

Чистая прибыль: определение

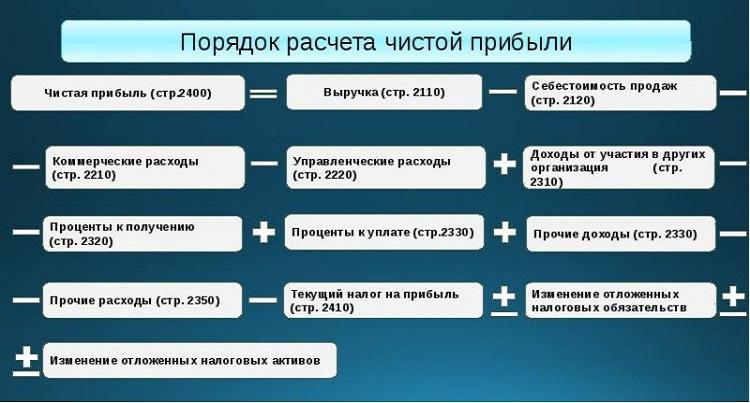

Прибыль – экономическая категория, выражающая конечный результат хозяйственной деятельности отдельной компании или отрасли в целом. Чистая прибыль – это разность между выручкой и общими расходами предприятия (используются показатели за определенный период). Во время ее определения учитываются все затраты компании за отчетный период. Иными словами, что такое чистая прибыль – это показатель, с помощью которого можно увидеть, сколько денег приносит бизнес.

По величине чистой прибыли можно судить о коммерческом успехе предпринимательской деятельности. Ее можно представить и в денежном выражении, и в процентах к другим величинам, например, сумме вложений, валовому доходу и пр. Предприниматель должен считать прибыль предприятия, если желает знать, стоит ли его проект вложенных усилий. Процентное отношение прибыли к капитализации больше интересует инвесторов.

Чистая выручка считается и в том случае, когда есть необходимость определить рентабельность микроэкономических процессов, производственных издержек и прочих показателей

Для любого бизнеса очень важно определить сумму прибыли, поскольку она служит ориентиром при составлении промежуточных планов по развитию производства, реализации, снабжения, складирования, транспортировки и пр

Доходы зависят от таких факторов, как:

- выручка-нетто, то есть объем прибыли, полученной от прямых продаж;

- себестоимость реализованной продукции – суммарные затраты на производство товара или услуги. (издержки на сырье и материалы, оплата энергоресурсов, зарплата производственного персонала, социальные отчисления и т. п.);

- коммерческие затраты – расходы на хранение и реализацию готовой продукции, ее упаковку, рекламу, транспортировку;

- управленческие затраты – на содержание непроизводственных помещений, офисного оборудования для маркетинговых и финансовых отделов, зарплату административного персонала и т. п.

В меньшей степени финансовый результат любого бизнеса зависит от:

- операционных расходов или доходов, складывающихся из оплат или поступлений, которые производятся компанией в процессе ее деятельности, но не связаны непосредственно с производством (дивиденды, арендные платежи и т. п.);

- внереализационных расходов или доходов, которые не относятся к реализации, но и не учитываются в составе иных операций (проценты по займам, пени, штрафы, неустойки, убытки или прибыли прошлых лет и пр.)

Архивы

АрхивыВыберите месяц Май 2021 (3) Апрель 2021 (3) Март 2021 (1) Февраль 2021 (1) Январь 2021 (6) Декабрь 2020 (5) Ноябрь 2020 (1) Сентябрь 2020 (4) Август 2020 (1) Июль 2020 (1) Июнь 2020 (3) Май 2020 (2) Апрель 2020 (7) Март 2020 (4) Февраль 2020 (5) Январь 2020 (6) Декабрь 2019 (8) Ноябрь 2019 (8) Октябрь 2019 (7) Сентябрь 2019 (8) Август 2019 (5) Июль 2019 (11) Июнь 2019 (7) Май 2019 (8) Апрель 2019 (7) Март 2019 (17) Февраль 2019 (15) Январь 2019 (12) Декабрь 2018 (10) Ноябрь 2018 (9) Октябрь 2018 (9) Сентябрь 2018 (9) Август 2018 (16) Июль 2018 (14) Июнь 2018 (17) Май 2018 (10) Апрель 2018 (13) Март 2018 (10) Февраль 2018 (16) Январь 2018 (17) Декабрь 2017 (13) Ноябрь 2017 (11) Октябрь 2017 (20) Сентябрь 2017 (19) Август 2017 (19) Июль 2017 (22) Июнь 2017 (15) Май 2017 (14) Апрель 2017 (25) Март 2017 (26) Февраль 2017 (17) Январь 2017 (24) Декабрь 2016 (22) Ноябрь 2016 (19) Октябрь 2016 (10) Сентябрь 2016 (23) Август 2016 (14) Июль 2016 (20) Июнь 2016 (24) Май 2016 (27) Апрель 2016 (35) Март 2016 (32) Февраль 2016 (55) Январь 2016 (42) Декабрь 2015 (100) Ноябрь 2015 (85) Октябрь 2015 (97) Сентябрь 2015 (63) Август 2015 (55) Июль 2015 (76) Июнь 2015 (72) Май 2015 (60) Апрель 2015 (80) Март 2015 (85) Февраль 2015 (73) Январь 2015 (61) Декабрь 2014 (95) Ноябрь 2014 (97) Октябрь 2014 (66) Сентябрь 2014 (77) Август 2014 (93) Июль 2014 (96) Июнь 2014 (21) Май 2014 (28) Апрель 2014 (56) Март 2014 (57) Февраль 2014 (54) Январь 2014 (161) Декабрь 2013 (185) Ноябрь 2013 (137) Октябрь 2013 (100) Сентябрь 2013 (126) Август 2013 (107) Июль 2013 (115) Июнь 2013 (94) Май 2013 (91) Апрель 2013 (150) Март 2013 (129) Февраль 2013 (106) Январь 2013 (61) Декабрь 2012 (120) Ноябрь 2012 (86) Октябрь 2012 (95) Сентябрь 2012 (55) Август 2012 (54) Июль 2012 (73) Июнь 2012 (40) Май 2012 (43) Апрель 2012 (60) Март 2012 (94) Февраль 2012 (68) Январь 2012 (46) Декабрь 2011 (64) Ноябрь 2011 (63) Октябрь 2011 (56) Сентябрь 2011 (40) Август 2011 (46) Июль 2011 (37) Июнь 2011 (22) Май 2011 (22) Апрель 2011 (38) Март 2011 (31) Февраль 2011 (50) Январь 2011 (40) Декабрь 2010 (48) Ноябрь 2010 (46) Октябрь 2010 (46) Сентябрь 2010 (41) Август 2010 (61) Июль 2010 (68) Июнь 2010 (39) Май 2010 (42) Апрель 2010 (30) Март 2010 (16) Февраль 2010 (17) Январь 2010 (10) Декабрь 2009 (4) Ноябрь 2009 (2) Октябрь 2009 (1) Сентябрь 2009 (3) Август 2009 (2) Июль 2009 (2) Июнь 2009 (5) Май 2009 (3) Апрель 2009 (1) Март 2009 (3) Февраль 2009 (8)