Расчет финансовых коэффициентов торговой организации

Содержание:

- Экономическое содержание финансовых коэффициентов

- Коэффициент автономии – это…

- Коэффициент финансовой активности: формула по балансу в Excel

- Что такое коэффициент финансовой независимости

- Дополнительные особенности КФН

- Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

- Расчет финансовых коэффициентов

- Основные финансовые коэффициенты и формулы их расчета

- Как определить

- Источники коэффициентов

Экономическое содержание финансовых коэффициентов

Коэф. левериджа характеризуют соотношение собственного и привлеченного капитала.

Коэф. прибыльности характеризуют эффективность работы собственного и привлеченного капитала.

Коэф. ликвидности характеризуют степень способности компании рассчитаться по своим обязательствам.

Анализ финансовых коэффициентов

Для анализа вычисленных ранее значений коэффициентов, сотрудником аналитического подразделения проводится рейтинговая оценка фин. показателей. Она позволяет выявить соответствия или несоответствия фактических значений показателей их нормативному значению и в целом оценить финансовое положение компании. Далее, специалистом составляется расширенный отчет (профессиональное суждение), в котором описываются:

- соответствие показателей нормативным;

- динамика финансовых показателей;

- причины изменений.

Преимущества метода финансовых коэффициентов

Явными преимуществами метода коэффициентов являются:

- возможность получения информации, интересующей всех пользователей (как внутренних, так и внешних);

- простота расчетов;

- оперативность расчетов;

- наглядность (четко выраженные тенденции изменения фин. положения);

- возможность провести сравнение (двух разных периодов, двух разных предприятий и т.д.);

- минимальное искажение информации.

Коэффициент автономии – это…

Экономисты выделяют четыре основные группы финансовых коэффициентов:

- деловой активности;

- ликвидности;

- рентабельности;

- финансовой устойчивости.

Коэффициент автономии входит в последнюю группу. Зачастую возникает некая путаница между ликвидностью и финансовой устойчивостью – понятно, что везде деньги… так в чем разница? Ключевое отличие в оценке благосостояния компании: расчет коэффициентов ликвидности позволяет произвести оценку краткосрочной платежеспособности компании, а определение финансовой устойчивости направлено на получение информации о долгосрочной.

Коэффициент автономии является эффективным индикатором, позволяющим оценить финансовую стабильность и независимость компании

Коэффициент автономии является эффективным индикатором, позволяющим оценить финансовую стабильность и независимость компании

Коэффициент автономии – это отношение собственного капитала организации к общей сумме имеющихся у нее активов. Он рассчитывается для того, чтобы узнать – насколько компания зависит от кредиторов. Чем больше значение, которое принимает коэффициент, тем устойчивее финансовое положение фирмы (она автономна, кредиторы не могут сильно повлиять на состояние дел, если внезапно затребуют долги).

На самом деле все очень логично – компания обладает независимостью, когда она способна без ущерба для своей обычной деятельности выплатить долговые обязательства. Конечно, в наше время наличие кредитов – скорее необходимость, чем роскошь. Кто-то упорно продолжает считать, будто всякий займ – это плохо, руководствуясь поговоркой о том, что «берешь чужие ненадолго, а отдаешь свои и навсегда». Однако сегодня такой подход к предпринимательству катастрофически устарел: кредиторская задолженность является не просто нормой, она даже нужна для эффективного развития и расширения бизнеса.

Но загвоздка все-таки есть – нельзя набирать вагон и маленькую тележку кредитов, не увеличивая активы, иначе деятельность компании будет напоминать мыльный пузырь, которой, несомненно, красив, но крайне недолговечен. Расчет коэффициента автономии как раз и позволяет узнать, не перегибает ли палку руководство в желании беззаботно тратить заемные деньги, не создавая или не приумножая при этом собственный капитал.

Совет: инвестиции и займы – стандартные составляющие любого современного бизнеса, но не стоит радостно вестись на каждое письмо с коммерческим предложением о кредите, поскольку для начала стоит определиться с финансовой устойчивостью фирмы. Возможно, еще один долг – неподъемная ноша, способная загубить дело всей вашей жизни.

Коэффициент финансовой активности: формула по балансу в Excel

Предприятие составляет баланс в Excel.

Необходимо рассчитать на конец 2015 года. Развернутая формула (без «привязки» к номерам строк баланса):

Коэфф.фа = (ДО + КО – Зу – Дбп – Ооб) / П.

По новому балансу (по номерам строк):

Коэфф.фа = (стр. 1400 + стр. 1500 – Зу – стр. 1530 – стр. 1540) / стр. 1700.

- ДО (стр. 1400) – долгосрочные обязательства (итого по разделу 4);

- КО (стр. 1500) – краткосрочные обязательства (итого по разделу 5);

- Зу – задолженность перед учредителями (в старой форме – код 630, кредиторская задолженность, которая раскрывается в пояснениях);

- Дбп (стр. 1530) – доходы будущих периодов;

- Ооб (стр. 1540) – оценочные обязательства.

Так как баланс есть в Excel, для анализа финансового состояния предприятия можно создать отдельную таблицу в новой книге (на новом листе). Коэффициент финансовой активности рассчитывается просто: в формулу подставляются данные из бухгалтерской отчетности с помощью ссылок на ячейки с нужными значениями.

Значение показателя – 0,3. А обязательства в структуре капитала занимают лишь около 30%. Финансовая устойчивость компании высока, но прибыльность низкая. Предприятию следует найти оптимальное соотношение между собственным и заемным капиталом.

Значения коэффициента могут корректироваться в зависимости от отрасли. При оценке финансового состояния бизнеса рассматривается тенденция и динамика изменения показателя финансовой активности. Плюс производится расчет рентабельности, ликвидности, оборачиваемости и других показателей.

Что такое коэффициент финансовой независимости

Финансовая автономность компании предполагает полную самостоятельность и независимость фирмы от заемных средств.

Справка! Любое автономное предприятие способно справиться с покрытием всех средств, вложенных в активы, а также целиком погасить все обязательства, не допустив образования необоснованных долгов.

Чтобы фирма была независимой, прежде всего, нужно верно избрать стратегию управления ресурсами компании, сбережениями и оборотными средствами. Правильно ли использует организация собственный капитал и запасы, можно узнать при помощи коэффициента автономии.

Коэффициент финансовой независимости входит в группу показателей, по которым определяют материальную стабильность организации.

Сущность автономности

В различной литературе этот коэффициент носит и другие названия:

- коэффициент автономии;

- коэффициент собственности;

- коэффициент концентрации собственного капитала.

Показатель стабильности чаще всего используются арбитражными управляющими.

Важно! Согласно Постановлению Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа», он обязан проверить финансовое состояние организации перед началом оформления документов о банкротстве

Для улучшения деятельности предприятия, формирования ресурсной базы и разработки управленческих стратегий этот коэффициент используется аналитиками многих фирм.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль. Первая подобная группа называется параметрами ликвидности

Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности

Еще один побочный фактор – коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал –Внеоборотные активы )/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме – оборотных активах.

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала. Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой

Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.

Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

В Европе и США для оценки влияния заемного капитала пользуются коэффициентом финансовой зависимости. Он противоположен по смыслу и обратнопропорционален коэффициенту автономии. Показатель вычисляется как отношение активов предприятия к собственному капиталу и отражает количество активов предприятия, приходящееся на каждый рубль собственного капитала.

Взаимосвязь заемных и собственных средств и влияние этой пропорции на организацию также характеризует коэффициент финансового левериджа.

Формулы расчёта коэффициентов финансовой устойчивости организации

Финансовая устойчивость

Финансовая устойчивость предприятия имеет ряд коэффициентов, список показателей, наглядно демонстрирующих уровень стабильности данной организации в плане финансов. В данной статье мы рассмотрели основные коэффициенты, необходимые для качественного наблюдения за работой предприятия. По каждому приведённому направлению высчитывается свой коэффициент.

Манёвренность собственного капитала

Манёвренность собственных средств (Коэффициент манёвренности собственного капитала) предприятия выражается коэффициентом, определяющим, какая доля собственных средств организации применяется для финансирования деятельности в ближайшей перспективе, т.е. какая часть капитала вкладывалась в оборотные активы, а какая была капитализирована. Расчёт производят по формуле:

Коэффициент манёвренности собственного капитала формула

Где:

- ЗиЗ — расшифровывается как «запасы и затраты»

- ФО — финансовые обязательства.

Финансовая зависимость

Коэффициент финансовой зависимости – это показатель, определяющий относительную долю заёмных средств капитала в общей валюте бух. баланса. Данный показатель — обратный коэффициент финансовой устойчивости. Его рассчитывают по формуле:

Коэффициент финансовой зависимости

Где:

- ФО — как финансовые обязательства

- РПР – сумма резервов предстоящих расходов

Финансовый риск

Коэффициент финансового риска (ещё имеет название коэф-та левериджа или коэффициента привлечения) – показатель отношения размера вонсимого капитала к объёму средств. Имеет такую зависимость:

Коэффициент финансового риска

Где:

- СК – собственный капитал

- ЗК – заёмный капитал

Покрытие долгов своими средствами

Коэффициент покрытия долгов собственными средствами (так называемый коэффициент финансирования) – величина, призванная определять долю собственных средств, выделяющихся на покрытие обязательств по долгу службы. Расчет производят по следующей формуле:

Коэффициент покрытия долгов собственными средствами

Финансовая устойчивость организации

Коэффициент финансовой устойчивости – необходим для определения степени эффективности применения капитала, который был вложен в активы организации.

Формула для расчёта коэффициента:

Коэффициент финансовой устойчивости

Где ДФО – сумма долгосрочных финансовых обязательств.

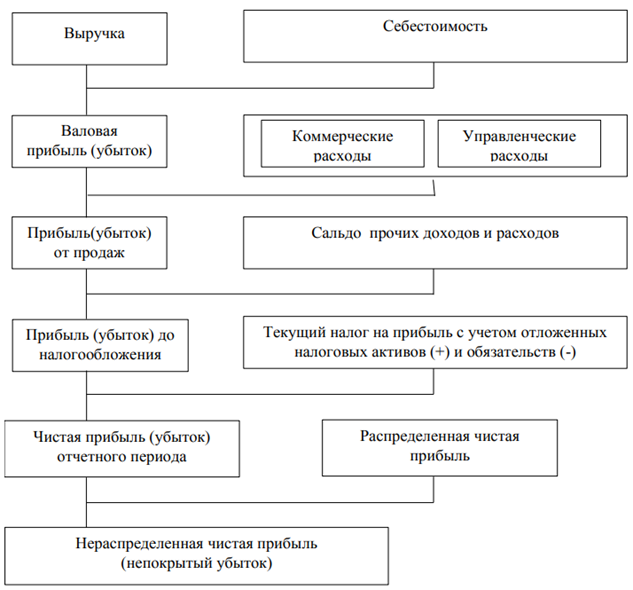

Расчет финансовых коэффициентов

| Коэф. | Наименование | Расчет |

| Коэффициенты финансового левериджа | ||

| К1 | Коэффициент автономии | Собственный капитал / Активы |

| К2 | Коэффициент мобильности средств | Мобильные активы / Немобильные активы |

| К3 | Коэффициент обеспеченности собственными оборотными средствами | (Собственные источники средств – Внеоборотные активы) / Оборотные средства |

| Коэффициенты прибыльности | ||

| К4 | Коэффициент рентабельности выручки от реализации по прибыли отчетного периода | Прибыль / Выручка от реализации |

| К5 | Общий коэффициент рентабельности выручки | Накопленная прибыль (непокрытый убыток) / Выручка от реализации |

| К6 | Коэффициент рентабельности общего капитала | Прибыль / Активы |

| Коэффициенты ливидности | ||

| К7 | Коэффициент текущей ликвидности | Текущие активы / Краткосрочные обязательства |

| К8 | Коэффициент промежуточной ликвидности | (Текущие активы – ТМЗ) / Краткосрочные обязательства |

| К9 | Коэффициент абсолютной ликвидности | Денежные средства и краткосрочные фин. вложения / Краткосрочные обязательства |

| К10 | Соотношение дебиторской и кредиторской задолженности | Дебиторская задолженность сроком менее 12 мес. / Краткосрочные обязательства |

Основные финансовые коэффициенты и формулы их расчета

Финансовые коэффициенты характеризуют общую экономическую устойчивость предприятия на рынке. Анализ сведений в результате полученных данных по различным коэффициентам позволяет составить общую картину развития организации, помогает понять ее возможные перспективы на будущее и вовремя принять необходимые меры для повышения рентабельности и финансовой устойчивости.

Какие основные показатели характеризуют деятельность предприятия?

Формулы финансовых коэффициентов

Какие основные показатели характеризуют деятельность предприятия?

Деятельность практически каждого хозяйственного субъекта направлена на извлечение прибыли

Но при этом большое внимание должно уделяться непосредственно экономической устойчивости организации на рынке с сохранением должного уровня платежеспособности, ликвидности и рентабельности

Подробнее о рентабельности см. в материале «Показатель рентабельности — коэффициент и уровень».

Показатели финансовых коэффициентов составляют основу финансового анализа, который дает представление о состоянии активов и имеющихся обязательствах организации, выявляет риски возможного банкротства.

Финансовый анализ и соотношения данных финансовых коэффициентов также необходимы в работе внешних специалистов — аудиторов, оценщиков.

Формулы основных финансовых коэффициентов

Показателями рыночной (финансовой) устойчивости предприятия являются следующие финансовые коэффициенты:

- Коэффициент обеспеченности запасов собственными оборотными средствами — рассчитывается как соотношение имеющегося в наличии оборотного капитала к величине товарных запасов. Такие финансовые коэффициенты отражают способность организации в сфере торговли покрыть кредиторскую задолженность по товарам. При величине данного показателя менее 0,5 у предприятия могут возникнуть финансовые трудности в случае задержки оплаты от покупателей. Формула расчета этого финансового коэффициента выглядит следующим образом:

Ко = ОК / ТЗ,

где:

Ко — коэффициент обеспеченности;

ОК — собственный оборотный капитал;

ТЗ — сумма товарных запасов.

- Текущий показатель ликвидности — при помощи этого финансового коэффициента оценивается платежеспособность организации на текущий момент. Значение выше 1,5–2 отражает достаточную платежеспособность субъекта без рисков образования просроченной задолженности.

Ктл = ОК / К,

где:

Ктл — коэффициент текущей ликвидности;

ОК — размер оборотного капитала без учета долгосрочной дебиторской задолженности (величина товарных запасов, денежные активы, краткосрочная дебиторская задолженность);

К — размер краткосрочных обязательств.

Подробнее о кредиторской задолженности см. в материале «Оборачиваемость кредиторской задолженности (нюансы)».

- В полной степени отразить способность предприятия отвечать по имеющимся обязательствам может финансовый коэффициент абсолютной ликвидности. Он показывает степень готовности субъекта быстро рассчитаться по долгам. Нормальным значением абсолютной ликвидности принято считать показатель от 0,2. Слишком высокий уровень свидетельствует о нерациональном использовании свободных в обращении денежных активов.

Ка = Кдк / Кт,

где:

Ка — коэффициент абсолютной ликвидности;

Кдк — размер денежных средств и краткосрочных вложений;

Кт — размер текущих обязательств.

- Еще одним из основных финансовых коэффициентов является показатель восстановления платежеспособности субъекта. Он используется для получения информации о восстановлении текущей ликвидности в течение полугода после отчетной даты.

Кв = (Ктлк + 6 / Т(Ктлк – Ктлн)) / 2,

где:

Кв — коэффициент восстановления платежеспособности;

Ктлк― коэффициент текущей ликвидности на конец отчетной даты;

Ктлн― коэффициент текущей ликвидности на начало отчетной даты;

Т — период в месяцах.

Значение данного финансового коэффициента выше 1 дает представление о перспективах роста и восстановления платежеспособности организации.

При сопоставлении полученных данных на основании расчетов финансовых коэффициентов следует учесть тот факт, что каждому предприятию присущи свои показатели в зависимости от особенностей видов деятельности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как определить

Курсы финансового анализа

Благодаря коэффициенту собственности, аналитики могут говорить о том, насколько та или иная фирма независима от кредиторов.

Справка! Определить его значение можно при помощи отношения собственного капитала компании ко всем имеющимся активам.

Работа аналитика

Аналитическая работа позволяет узнать, какую долю составляют в общей структуре действующих ресурсов собственные средства организации.

Вариант расчета по балансу

Расчет финансовой независимости можно произвести на основании бухгалтерского баланса.

Что входит в бухгалтерский баланс

В качестве исходных данных потребуются следующие показатели:

- строка 1300 – все собственные средства предприятия;

- строка 1600 – все активы фирмы.

Рассчитать коэффициент финансовой независимости помогут формула и строки по балансу (форма № 1) предприятия:

Кфн= стр.1300/стр.1600.

Для вычисления коэффициента автономии оборотных средств в аналитической практике используется следующая формула:

Кобср= (стр.1300 – стр.1100)/стр. 1200,

где:

- стр. 1100 – общая стоимость внеоборотных средств, которые имеются у предприятия;

- стр. 1200 – все оборотные активы, находящиеся на счету компании.

Пример

Баланс ОАО «Астория» по состоянию на 11 марта 2020 года показан в таблице.

Баланс предприятия ОАО «Астория»

| Строка | Показатель | Сумма |

|---|---|---|

| Актив | ||

| 1100 | Внеоборотные средства | 200 |

| 1200 | Оборотные активы | 500 |

| 1600 | Баланс | 700 |

| Пассив | ||

| 1300 | Резервы и капитал | 300 |

| 1400 | Долгосрочные обязательства | 100 |

| 1500 | Краткосрочные обязательства | 300 |

| 1700 | Баланс | 700 |

Исходя из показателей бухгалтерского баланса, будут рассчитываться 2 коэффициента:

- Кфн= 300/700 = 0,4;

- Кобср= (300-200)/500 = 0,2.

Вывод: организация ОАО «Астория» не может «похвастаться» финансовой независимостью. Велик риск банкротства, так как предприятие – должник и не в состоянии расплатиться с обязательствами.

Если в бухгалтерском балансе организации присутствуют сведения о доходах будущих периодов, то коэффициент финансовой независимости необходимо уточнить.

Доходы и расходы будущих периодов

Калькуляция показателя будет определяться по следующей формуле:

Кфнут= (Доходы будущих периодов + Собственный капитал предприятия)/ Сумма активов

Чтобы правильно рассчитать коэффициент, важно учесть, что собственный капитал компании может не совсем совпадать с реальными значениями. Причинами завышенных отклонений могут служить:

Причинами завышенных отклонений могут служить:

- задолженности по счету 80 «Уставный капитал»;

- наличие отложенных налоговых активов.

Заниженные показатели собственного капитала могут возникнуть в связи с начислением доходов будущих периодов, которые организация еще не получила.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

Источники коэффициентов

Коэффициенты могут быть вычислены с использованием данных непосредственно из финансовых отчетов компаний или из базы данных. Эти базы данных популярны, потому что они обеспечивают легкий доступ к многим историческим данным, так что позволяют рассмотреть тенденции с течением времени. Например, часть финансовых показателей могут быть рассчитаны по материалам Федеральной службы государственной статистики.

Аналитики должны знать, что основные формулы могут отличаться в случаях использования сторонних данных. Используемая формула должна быть получена перед началом анализа, и аналитик должен определить, нужны ли какие-либо корректировки. Кроме того, поставщики баз данных часто применяют суждения при классификации предметов.

Например, операционная прибыль может не отображаться непосредственно в финансовой отчетности компании, и поставщик баз данных может использовать суждение для классификации определения показателей как «операционная» или «неосновная» прибыли. Различия в таких суждений могут повлиять на любой расчет с участием операционной прибыли. Поэтому хорошей считается практика использования одних и тех же источников данных при сравнении различных компаний или при оценке исторической записи одной компании. Аналитики должны проверить согласованность формул и данных классификаций.