Отражение выручки в бухгалтерском учете: проводки и примеры

Содержание:

- КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

- Экономические издержки

- Налог на прибыль организаций

- Как внести коррективы в отчет

- Выручка и 1-й раздел баланса

- Бухучет: право собственности к покупателю не перешло

- Поступление оплаты от покупателя в 1С 8.3

- Как и где посмотреть показатель за месяц или даже год?

- МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

- Практическое задание

- Компания Ребус

- Применение ПБУ 18/02

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

Экономические издержки

Экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения способов и издержек производства варьируются в зависимости от того, сколько времени требуется фирме, чтобы изменить технологию производства или отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое отражение в существовании различий между издержками производства в краткосрочном и долгосрочном периодах.

Краткосрочный период – это период, когда большая часть факторов производства остается постоянной, фиксированной, и для того, чтобы увеличить (или сократить) объем производства фирма может изменять только один фактор производства. В краткосрочном периоде такие виды затрат, как здания, оборудование, посевные площади, остаются постоянными, поэтому фирма может воздействовать на объем производства, изменяя лишь, например, число привлекаемых работников.

В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и расширить свои производственные мощности за счет строительства или приобретения дополнительных помещений и оборудования, что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим образом будут соответствовать новым рыночным условиям.

Анализируя издержки, необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства – и издержки производства единицы продукции – средние (удельные) издержки.

Налог на прибыль организаций

Сумма выручки (без НДС) учитывается в налоговом учете в составе доходов от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Данный доход уменьшается на расходы, связанные с приобретением товаров (пп. 3 п. 1 ст. 268 НК РФ).

При применении метода начисления в налоговом учете доход признается на дату перехода права собственности на товары от организации к покупателю, т.е. в данном случае в марте (п. 3 ст. 271 НК РФ). Расходы в виде стоимости приобретения товаров признаются в месяце их реализации, т.е. также в марте (п. 1 ст. 272 НК РФ).

С учетом вышеизложенного, в учете организации реализацию товара следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| В марте | ||||

| Отражена выручка от реализации товаров | 62 | 90-1 | 236 000 |

Договор поставки, Товарная накладная |

| Начислен НДС | 90-3 | 68/ «Расчеты по НДС» | 36 000 | Счет-фактура |

| Списана фактическая себестоимость реализованных товаров | 90-2 | 41 | 177 000 | Бухгалтерская справка |

| В апреле | ||||

| Поступили денежные средства от покупателя | 51 | 62 | 236 000 | Выписка банка по расчетному счету |

Как внести коррективы в отчет

Все цифры, которые нашли свое место в форме, можно исправить, видоизменить или скорректировать. Только на это влияет изменение в доступных полях или неточности в неактивных ячейках, что говорить о возможности допущенных ошибок и неточностях в проделанной учетной работе. Ошибку потребуется искать в регистрах по проведению хозопераций

Существует ряд цветовых маркеров, на которые стоит обратить внимание при исправлении данных:

- нельзя менять ячейки белого цвета;

- желтые для того и созданы разработчиками дабы внедрять в них ручные цифры и расшифровывают сведения других показателей. Посредством добавления и удаления позиций детализируются и корректируются сведения этого параметра;

- темно-зелёный цвет полей также говорить пользователю о том, что невозможно что-либо в них скорректировать. Это такие себе итоговые цифры, исчисленные на основании прочих колонок, поэтому источник неточностей нужно искать именно в них;

- светло-зеленый окрас закрашивает позиции, внесенные на основе данных учетных регистров и их позволяет машина скорректировать в ручном формате.

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

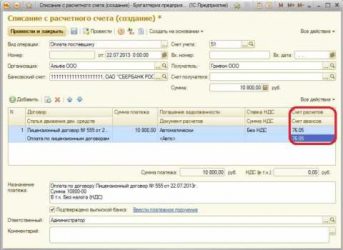

Поступление оплаты от покупателя в 1С 8.3

Иногда возникают ситуации, что после проводки документа «Поступление товаров и обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Вид операции» — выбираем из списка Оплата от покупателя.

- «Плательщик» — клиент, по которому не учтена оплата.

- «Плательщик» — клиент, по которому не учтена оплата.

- Поля «Договор», «Ставка НДС» и «Сумма НДС» заполняются автоматически после выбора контрагента, на основании введенных данных.

- «Счет на оплату» в данном случае заполнять не надо.

- «Статья ДДС» заполняется тоже автоматически на основании договора.

- «Назначение платежа» — указывается обязательно.

- «Счет учета» — для таких операций указываем 51, если валютное поступление — 52.

- «Входящий номер» и «Входящая дата»- это номер и дата платежного поручения, который сформировал Клиент-банк контрагента.

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

- «Погашение задолженности» — очень важный пункт, он определяет методику погашения задолженности в зависимости от выбранного вида. Всего вида три: автоматически, по документу и не погашать.

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

>

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.

Как и где посмотреть показатель за месяц или даже год?

В программе существует отчет, который показывает доходы и расходы компания за выбранный период.

Что нужно сделать для этого:

- Зайти в закладку “финансы”.

- Выбрать отчет “отчет о финансы”.

- Нажать на отчет “анализ доходов и расходов”.

- В появившемся отчете указать необходимый период.

В отчете руководитель увидит выручку.

Также в программе “1С: Бухгалтерия” можно посмотреть данные о выручке. Для этого нужно сформировать оборотно-сальдовую ведомости по счету.

Что нужно сделать:

- Зайти в меню “отчеты”.

- Выбрать отчет “оборотно-сальдовая ведомость по счету”.

- Указать счет 90.01 (на каком бухгалтерском счете обычно отображают выручку мы рассказывали в этом материале).

В отчете указана информация: начальные и конечные остатки, обороты за период для выбранного счета.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Практическое задание

Выставить счет покупателю:

- Дата 23.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Ёлка 50 шт. по 5000 руб.

- Сосна 60 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 674000 руб.

На основании счета от 23.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 23.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Ёлка 50 шт. по 5000 руб.

- Сосна 60 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 674000 руб.

Выставить счет покупателю:

- Дата 25.02.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 984 000,00 руб.

На основании счета от 25.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 25.02.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 984 000,00руб.

Выставить счет покупателю:

- Дата 27.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000 руб.

На основании счета от 27.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 27.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 04.03.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Снеговик 120 шт. по 1000 руб.

- Доставка 4000 руб.

ИТОГО 1104000,00 руб.

На основании расходной накладной от 04.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 04.03.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Снеговик 120 шт. по 1000 руб.

- Доставка 4000 руб.

ИТОГО 1104000,00 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000,00 руб.

На основании расходной накладной от 30.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000,00 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Сосна 40 шт . по 7000 руб.

- Доставка 4000 руб.

ИТОГО 284 000,00 руб.

На основании расходной накладной от 30.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Сосна 40 шт . по 7000 руб.

- Доставка 4000 руб.

ИТОГО 284 000,00 руб.

Дальше Предыдущий

Рекомендуем ознакомиться с разделами

Интерфейс Такси 1С Бухгалтерия 8.3 Как переключить на закладки, 1С бухгалтерия 7.7

| Учет денежных средств в 1С Бухгалтерия |

| Учет затрат на производство и выпуск продукции |

| Покупка ТМЦ и расчеты с поставщиками |

| Закрытие периода в 1С Бухгалтерия |

Компания Ребус

Содержание Бухгалтерский учет. Налоги. Аудит 08 апреля 2013 г.

Для этого используется следующий алгоритм: 1) Создаем документ «Приходный кассовый ордер» с типом операции «Розничная выручка».

В данном документе выбираем счёт операционной кассы — 90.01.1 (Выручка по деятельности с основной системой налогообложения) или 90.01.2 (Выручка по отдельным видам деятельности с особым порядком налогообложения).

2) Создаем документы «Инвентаризация товаров на складе». 3) На основании документа «Инвентаризация товаров на складе» создаём документ «Отчет о розничных продажах».

В данном документе выбираем счета как в первом случае. На основании данного документа сторнируется проводка приходного кассового ордера Дебет 50 Кредит 90 и затем дублируется со знаком плюс, таким образом выручка у нас не задваивается по факту ввода в базу и приходника и отчета о розничных продажах. В дальнейшем выручку можно отследить, сформировав «Оборотно-сальдовая ведомость по счету», на котором фиксируется розничная выручка.

Если компания неправильно сформирует выручку в учете, то распространенной ошибкой будет соответствующее сообщение.

При проведении документа «Отчет о розничных продажах» в программе «1С 8 Бухгалтерия» редакции 2.0 по статистике довольно таки часто бухгалтера сталкиваются с проблемой в виде информационного сообщения «Нет доступной розничной выручки».

Среди особенностей учета в программе 1С8 можно назвать возможность выбора одного из двух способов оценки товаров в розничной торговле: в ценах приобретения или в ценах продажи.

Применение ПБУ 18/02

В рассматриваемой ситуации при применении кассового метода доход от реализации товаров признается в бухгалтерском и налоговом учете в разные периоды.

Соответственно, в учете организации возникают налогооблагаемая временная разница (НВР) (в сумме договорной стоимости товаров) и отложенное налоговое обязательство (ОНО), которые погашаются при поступлении денежных средств от покупателя (п. п. 12, 15, 18 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Кроме этого, при применении кассового метода расходы в виде стоимости приобретения товаров признаются также в разные периоды в бухгалтерском и налоговом учете.

Соответственно, в учете организации в марте образуются вычитаемая временная разница (ВВР) и отложенный налоговый актив (ОНА) (п. п. 11, 14 ПБУ 18/02). При этом на дату поступления денежных средств от покупателя указанные ВВР и ОНА погашаются (п. 17 ПБУ 18/02).

С учетом вышеизложенного, в учете организации реализацию товара следует отразить следующим образом: