Обязательный аудит — основные критерии в 2018 году

Содержание:

- Карьерная лестница – как стать аудитором

- Как выбрать компанию, которая проведет обязательный аудит

- Форма бухгалтерской отчетности для компаний, подпадающих под требования обязательного аудита

- Сущность аудиторской деятельности

- Право проверки

- Организации, обязанные проводить аудит бухгалтерской отчётности в силу иных законов:

- Порядок проведения аудита бухгалтерской отчетности

- Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

- Аудит проверка

- ЧТО ВХОДИТ В УСЛУГУ ОБЯЗАТЕЛЬНОГО АУДИТА

- Направления изучения внутреннего аудита при проведении внешнего аудита

- Аудиторское заключение

- Куда и когда нужно представить аудиторское заключение по отчетности за 2020 год

Карьерная лестница – как стать аудитором

Очень часто среди аудиторов встречаются бывшие бухгалтеры и инспекторы ФНС. Вполне логично, ведь они знают «кухню» бухгалтерии и налогообложения изнутри. С нуля становиться проверяющим непросто, потому что необходимо:

- Иметь высшее образование (программа образования должна быть государственно аккредитованной) пп. 3 п. 1 ст. 11 №307-ФЗ.

- Сдать квалификационный экзамен (пп. 1 п. 1 ст. 11 ФЗ №307). Приказом Минфина №232н от 14.11.18 внесены изменения, вступающие в силу с 01.03.2020 г. Теперь придется пройти трехэтапную проверку. На первом этапе ведется тестирование на знание теоретических основ, на втором – испытание практических знаний и компетенции при решении конкретных заданий, на третьем – теория и практика связываются воедино и претендентам нужно доказать свою способность работать в качестве аудиторов, для чего придется решить комплексные задачи.

- Отработать не менее 3-х лет в сфере, связанной с осуществлением аудиторской деятельности (либо ведением бухучета и составлением финансовой отчетности). Причем последние пару лет должны обязательно приходиться на стаж работы в аудиторской организации (пп.2 п. 1 ст. 11 ФЗ №307).

Кроме того, придется ежегодно подтверждать квалификацию по стандартам СРО, в которую вступит получивший аттестат аудитор (а это сделать необходимо, к тому же и аттестат специалист получит именно от саморегулируемой организации). Продолжительность ежегодного обучения не может быть менее 20 часов (п. 9 ст. 11 ФЗ №307).

При вступлении в СРО надо уплатить взнос, их также потребуется вносить регулярно – как минимум раз в год. Помимо того, установлены еще и взносы в компенсационный фонд. Если мало и этого, то частный аудитор также должен обладать безупречной репутацией и представить подтверждающие рекомендации (их выдают аудиторы, которые не менее трех лет состоят в реестре). Также для ведения официальной деятельности аудитор должен зарегистрироваться в качестве индивидуального предпринимателя. А ИП платят взносы и налоги.

Несмотря на все сложности, работа аудитора пользуется популярностью, хотя требует наличия определенных черт характера: усидчивости, внимательности. Нужно иметь также твердую волю и жесткость. В процессе придется иметь дело с разными людьми, разбираться в тонкостях различных отраслей. Достойный заработок и престиж профессии компенсируют высокое нервное напряжение и частые разъезды – на одном месте, как правило, аудиторы не сидят.

Как выбрать компанию, которая проведет обязательный аудит

В остальных случаях использование услуг ИП невозможно. Получается, что оптимальным вариантом является использование независимой фирмы, имеющей лицензию и минимум одного специалиста, который получил аттестат уже после 01.01. 2011 года.

Важно! Некоторые госкомпании не имеют права выбора, так как ограничены законодательством. Получается, что для них могут быть назначены независимые или специальные эксперты.. Для коммерческих фирм есть несколько правил по выбору:

Для коммерческих фирм есть несколько правил по выбору:

- аудитор имеет лицензию и хорошую репутацию;

- у выбранного юрлица имеется длительная и стабильная работа на рынке услуг;

- положительные отзывы и расширенный штат специалистов;

- само юрлицо имеет страховку и полностью было проверено до обращения.

Важным моментом является квалификация и репутация аудитора, чем он опытнее, тем более тщательная проверка будет проведена. Также многое зависит от типа проверяемой компании.

Форма бухгалтерской отчетности для компаний, подпадающих под требования обязательного аудита

Согласно п. 2 ст. 13 Федерального Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», п. 30 Положения № 34н и п. 5 ПБУ 4/99 бухгалтерская отчетность организации состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

- пояснительной записки;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Формы бухгалтерского баланса, отчета о прибылях и убытках и отдельные формы приложений к ним (в том числе – отчет об изменениях капитала, отчет о движении денежных средств) утверждены п. 1 и п. 2 приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Детализацию показателей по статьям бухгалтерского баланса указанных форм организация определяет самостоятельно (п. 3 Приказа N 66н). Кроме того, организацией самостоятельно оформляются иные приложения к бухгалтерскому балансу и отчету и прибылях и убытках и определяются содержания необходимых пояснений (п. 3 Приказа № 66н). Как следует из п. 85 Положения № 34н, организации обязаны представлять годовую бухгалтерскую отчетность в объеме форм, предусмотренных в п. 30 Положения № 34н. При этом субъектам малого предпринимательства разрешается не представлять отчет о движении денежных средств, иные приложения к бухгалтерскому балансу и пояснительную записку.

С 28 ноября 2018 года вступили в силу поправки в Закон № 402-ФЗ, внесенные Федеральным законом от 28.11.2018 № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете». Большинство поправок вступает в силу с 01 января 2020 года. Поэтому бухгалтерскую отчетность за 2018 год следует представлять в прежнем порядке, а за 2019 год – уже по новым правилам. Форматы и порядок представления отчетности и аудиторских заключений в электронном виде будут утверждаться ФНС.

Важно! Формат и порядок представления бухгалтерской отчетности и аудиторского заключения за 2019 год утвержден Приказом ФНС России от 13.11.2019 № ММВ 7/1/569@ и от 13.11.2019 № ММВ-7-1/570@

Право формировать бухгалтерскую отчетность по упрощенной форме организациям — субъектам малого предпринимательства предоставлено и п. 6 Приказа Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»

На приведенную выше норму обращает внимание и Минфин России при обобщении вопросов, связанных с упрощенной системой бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства, обобщены в Информации Минфина России от 19.07.2011 № ПЗ-3/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». Как указано в п. 17 Информации, субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме

В частности, решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности

Сущность аудиторской деятельности

Согласно Федеральному закону РФ, аудиторская деятельность (сокращенно аудит) определяется как предпринимательская, подразумевающая проверку отчетности и документации организаций и ИП. Помимо этого, аудиторские организации предлагают клиентам ряд дополнительных услуг.

Главная цель данной проверки — подтверждение правдивости и достоверности данных, указанных работниками организации в отчетной документации. Для достижения этой цели сотрудники предприятия, подвергаемого аудиту, должны предъявить достаточно доказательств для убеждения аудитора в полном соответствии бухгалтерского учета всем требованиям и нормам российского законодательства.

Организации, проводящие обязательный аудит и прочие его виды, являются коммерческими. Положительное заключение их сотрудников о проверяемом предприятии является дополнительной рекомендацией для лиц, заинтересованных в сотрудничестве с ним. Одним словом, обязательный аудит организации способствует минимализации предпринимательского риска. Он является одним из способов снижения информационного риска до допустимого уровня для лиц, основывающихся на финансовой и прочих видах отчетностей.

Право проверки

С точки зрения закона РФ, не каждый проверяющий может назвать себя аудитором. Для начала этим занимается только независимый эксперт или компания, которые не ведут никакой иной деятельности (п. 6 ст. 1 307-ФЗ). Допускаются только сопутствующие услуги, например, восстановление учета, его автоматизация, оценка активов, консультирование и т.п.

Обратите внимание! Аудиторская организация, как и частный аудитор, обязаны состоять в одной из саморегулируемых организаций. В противном случае они не могут заниматься соответствующей деятельностью и даже использовать любые словоформы, связанные со словом «аудит» в названии, чтобы не вводить в заблуждение клиентов

Если вы подлежите обязательному аудиту, то при выборе проверяющих необходимо удостовериться в наличии у них нужного статуса. Кроме участия в СРО (которое, в общем, подтверждает соблюдение требований), нужно числиться в особом реестре, а у частного аудитора должен быть квалификационный аттестат.

Правила вступления в СРО предусматривают определенные ограничения для ее членов, например, уставный капитал претендента должен не менее, чем на 51%, состоять из вкладов действующих аудиторов (аудиторских организаций). Есть и другие жесткие требования.

Работать аудитором нелегко еще и потому, что финансовая нагрузка в этом виде деятельности высокая: членские взносы, подтверждение квалификации, страхование. Все вышесказанное справедливо для аудита в том смысле, который дает ФЗ №307, т.е. в отношении бухгалтерской отчетности. В других сферах существуют собственные правила, в том числе определяемые отраслевым законодательством.

Организации, обязанные проводить аудит бухгалтерской отчётности в силу иных законов:

- Организация имеет организационно-правовую форму акционерного общества (ст. 88 закона «Об акционерных обществах»).

- Кредитная организация (ст. 42 закона «О банках и банковской деятельности»).

- Страховая организация (ст. 29 закона «Об организации страхового дела в Российской Федерации»).

- Общество взаимного страхования (ст. 22 закона «О взаимном страховании»).

- Клиринговая организация (ст. 5 закона «О клиринге, клиринговой деятельности и центральном контрагенте»).

- Организатор торговли (ст. 5 закона «Об организованных торгах»).

- Негосударственный пенсионный фонд (за исключением государственных внебюджетных фондов / ст. 22 закона «О негосударственных пенсионных фондах»).

- Акционерный инвестиционный фонд (ст. 50 закона «Об инвестиционных фондах»).

- Управляющие компании акционерных инвестиционных фондов, паевых инвестиционных фондов (ст. 50 закона «Об инвестиционных фондах»).

- Управляющие компании негосударственных пенсионных фондов (за исключением государственных внебюджетных фондов / ст. 22 закона «О негосударственных пенсионных фондах»)

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте бухгалтерской (финансовой) отчетности за предыдущий год.

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 год (СКАЧАТЬ)

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Аудит проверка

Внешний аудиторский контроль качества бухгалтерской деятельности проводят, как уже упоминалось выше, работники аудиторских компаний. Что касаемо внутренней аудиторской оценки, ее может осуществлять само руководство предприятия.

Существует ряд причин для ее проведения. А именно:

- по результатам внутреннего аудита выявляются разного рода бухгалтерские несоответствия;

- ликвидируются нарушения, которые впоследствии могли привести к предупредительным или штрафным санкциям со стороны различного рода служб;

- одним из критериев проведения внутреннего аудита может быть подготовка к внешней ежегодной проверке (яркий пример – внутренние проверки, которые осуществляют коммерческие и государственные банки).

Причем две последние из вышеперечисленных могут проводиться по методикам первой, второй и третьей. Любая проверка имеет четкий план и порядок организации.

ЧТО ВХОДИТ В УСЛУГУ ОБЯЗАТЕЛЬНОГО АУДИТА

| 1. Анкетирование по обязательному аудиту Заполните на сайте или по телефону анкету-заявку на проведение обязательного аудита. Анкетирование по телефону и предварительную консультацию проводит руководитель аудиторского департамента, а не секретарь или менеджер. |

| 2. Коммерческое предложение на проведение обязательного аудита Исходя из заполненной Вами анкеты, мы готовим индивидуальное коммерческое предложение, в котором будут учтены специфика Вашей компании, особенности проведения аудита, а так же персональные скидки. |

| 3. Договор на проведение обязательного аудита Согласовав коммерческое предложение и проект договора, мы заключаем договор на проведение обязательного аудита. Аудит проводится в соответствии с требованиями Международные стандарты аудита в РФ, соответственно и договор заключается с учетом данных требований (Типовой договор аудит по МСА) |

| 4. Аудиторская проверка Перед началом проверки Вам необходимо подготовить ряд документов (Необходимые документы для аудита). Наш аудитор или рабочая группа аудиторов выезжают на проверку в Вашу компанию и проводят обязательный аудит финансовой отчетности и бухгалтерского учета. Во время проверки аудитор озвучивает выявленные ошибки и замечания, предлагает варианты для их исправления. Возможна проверка и в офисе нашей компании, при предъявлении необходимых документов. |

| 5. Подготовка письменной информации и аудиторского заключения После проверки аудитор готовит письменную информацию по аудиту — аудиторский отчет для руководства проверяемой организации. И при устранении существенных замечаний выдается Аудиторское заключение о достоверности бухгалтерской отчетности. |

| 6. Итоговая встреча по результатам аудита По завершению аудиторской проверки проводится встреча с Заказчиком для непосредственного обсуждения итогов аудита и выдачи рекомендаций. |

Если в ходе аудита будут замечания, негативно влияющие на аудиторское заключение наша компания предоставляет время на исправление данных замечаний, бесплатно перепроверяет и делает выводы уже с учетом исправлений.

| Звоните: +7(495) 649-81-05 |

Направления изучения внутреннего аудита при проведении внешнего аудита

Изучив нормативные документы и основные различия исследований внутреннего аудита, его необходимость и значение для внешнего аудита, мы подошли к конкретным процедурам, которые могут осуществляться в качестве процедур внешнего аудита.

Стоит выделить два основных направления: внутрифирменные стандарты одних аудиторских компаний предполагают опираться на результаты внутреннего аудита и, исходя из этого, строить свои аудиторские процедуры, у других компаний – стандарты не предусматривают построения аудиторских процедур исходя из оценки внутреннего аудита.

В любом случае внешние аудиторы обязаны изучить работу внутренних аудиторов на конкретном предприятии как элемент системы внутреннего контроля.

В полной мере данный вопрос раскрывается в ФПСАД № 29 «Рассмотрение работы внутреннего аудита».

В указанном стандарте предусмотрено, как аудитор подходит к исследованию внутреннего аудита, почему изучает объем и цели внутреннего аудита, построение взаимоотношений, каким образом дает предварительную оценку внутреннего аудита как элемента системы внутреннего контроля, оценивает эффективность этой работы и на основании этого строит свои процедуры, намечает их детальность, объем, в т.ч. и прогнозирует выборку при осуществлении аудиторских процедур конкретного объекта бухгалтерской отчетности.

Основные направления, которые изучает внешний аудитор по данному вопросу:

- работа службы внутреннего аудита, ее контрольные функции;

- нормативные документы внутреннего аудита;

- роль службы внутреннего аудита в системе контроля, ее иерархическое подчинение;

- методика работы службы;

- ориентация службы на масштаб деятельности предприятия, систему рисков.

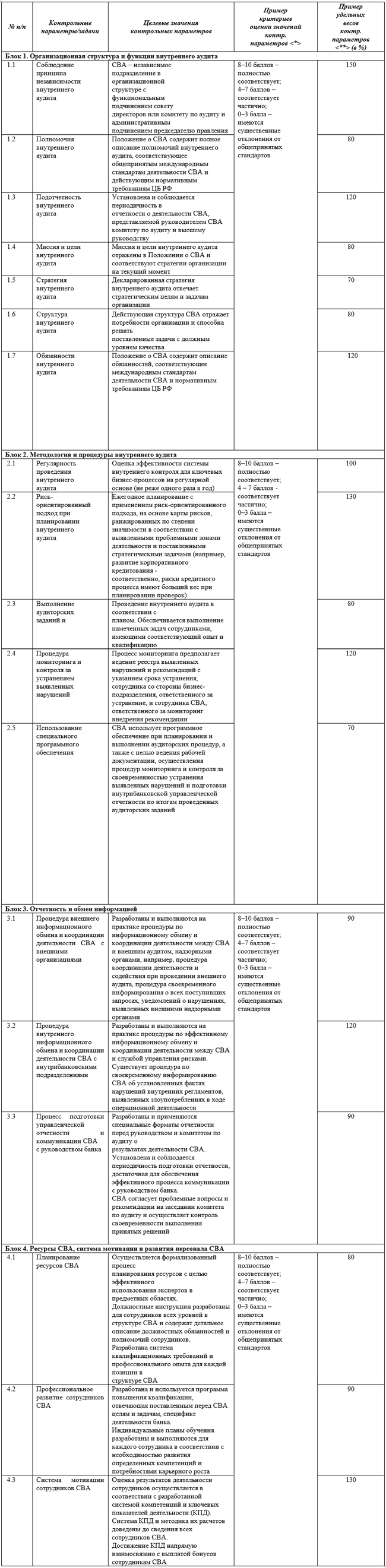

Приведем перечень примерных качественных критериев для оценки степени эффективности функций внутреннего аудита в табл. 3.

Таблица 3. Перечень примерных качественных критериев для оценки степени зрелости функции внутреннего аудита

Примечание:

Приведенные критерии балльной оценки являются примерными, можно использовать иные инструменты количественной оценки.

Приведенные значения удельного веса контрольных параметров (в процентах) даны в качестве примера, более точно весовые коэффициенты определяются из предполагаемой степени значимости контрольного параметра для каждой кредитной организации (процентное распределение весов производится между отдельными параметрами внутри каждого из блоков).

Приведенная таблица, которую можно применить во внутрифирменных стандартах внешних аудиторов, позволяет достаточно аргументированно сделать выводы, насколько аудитор может дальше опираться на внутренний аудит и планировать свою работу и аудиторские процедуры после изучения системы внутреннего контроля.

Аудиторское заключение

По результатам проведения проверки составляется аудиторское заключение по финансовой (бухгалтерской) отчетности (далее — заключение). Оно представляет собой официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц. Заключение содержит мнение аудиторской организации о достоверности финансовой (бухгалтерской) отчетности и о соответствии порядка ведения бухучета законодательству РФ (п. 1 ст. 10 Закона N 119-ФЗ).

Форма, содержание и порядок представления заключения определяются Правилом (стандартом) N 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности» (п. 2 ст. 10 Закона N 119-ФЗ).

Аудиторское заключение (или заключение ревизионного союза, если организация является сельскохозяйственным кооперативом) включается в состав бухгалтерской отчетности (пп. «г» п. 2 ст. 13 Закона «О бухгалтерском учете»).

В заключении указываются: адресат; сведения об аудиторе и об аудируемом лице. Далее следуют вводная часть; часть, описывающая объем аудита; часть, содержащая мнение аудитора; дата аудиторского заключения; подпись аудитора (п. 4 Правила (стандарта) N 6). В заключении должен быть приведен перечень проверенной отчетности с указанием отчетного периода и состава отчетности (п. 7 Правила (стандарта) N 6).

Аудитор должен датировать аудиторское заключение тем числом, когда был завершен аудит (п. 20 Правила (стандарта) N 6). Заключение должно быть подписано руководителем или уполномоченным лицом аудиторской фирмы. При этом должны быть указаны номер и срок действия его квалификационного аттестата. Подпись должна быть скреплена печатью.

В связи с тем что Правила (стандарты) аудиторской деятельности являются обязательными как для аудиторских организаций, так и для аудируемых лиц, аудиторское заключение должно быть представлено пользователям в соответствии с требованиями, установленными Правилом (стандартом) N 6.

Куда и когда нужно представить аудиторское заключение по отчетности за 2020 год

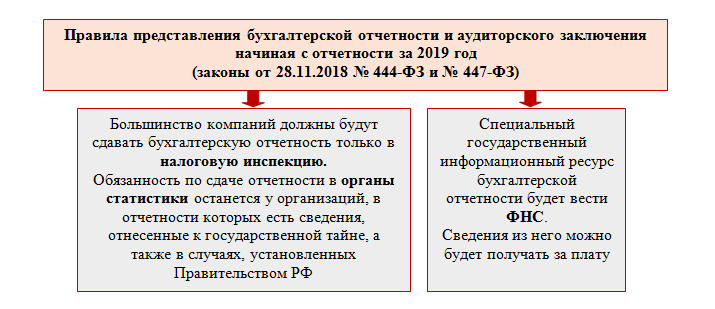

Правила представления бухгалтерской отчетности и аудиторского заключения закреплены нормативно. С 2020 года они существенно изменились.

Подробнее о новом информресурсе бухотчетности читайте здесь.

Новый порядок сократил вдвое количество инстанций для представления бухгалтерской отчетности и аудиторского заключения. Единственным их получателем стала налоговая инспекция (за редким исключением). Сроки представления отчетности и аудиторского заключения не менялись.

Начиная с отчетности за 2019 год представлять аудиторское заключение в налоговые органы необходимо всем организациям, подпадающим под обязательный аудит.

Детальнее о нововведениях в процедуре сдачи бухгалтерской отчетности рассказываем в этой публикации.

Для справки приведем также порядок сдачи отчетности за 2018 год и более ранние периоды.

Таким образом, отчетность за 2018 и прежние годы нужно было представлять в органы статистики и в налоговую инспекцию в одни и те же сроки. Аудиторское заключение достаточно было передать только в органы статистики. За неисполнение этой обязанности компанию могли оштрафовать.

В налоговую инспекцию представлять аудиторское заключение до 2019 года закон не требовал (письмо Минфина от 30.01.2013 № 03-02-07/1/1724). Если компания не обязана была по закону проводить аудит, но провела его, аудиторское заключение никуда не подавалось.