5 надежных банков, в которых можно брать ипотеку на вторичное жилье или новостройку на выгодных условиях

Содержание:

- Как выгодно взять ипотеку на квартиру

- Нестандартные условия для «нестандартных» клиентов

- Транскапиталбанк

- Абсолют Банк

- На что обращать внимание при выборе банка?

- Ошибка третья — погашать когда появятся деньги любыми суммами

- Способы продажи

- Что надо узнать до покупки квартиры в ипотеке

- Досрочный платёж лучше вносить сразу после списания ежемесячного.

- Возможные комиссии

- Налоговый вычет – это хорошо

- Как погасить ипотеку досрочно?

- Из-за чего растут цены на жилье

- В заключение

Как выгодно взять ипотеку на квартиру

Вот 3 простых секретных совета тем, кто хочет оптимизировать свои выплаты по ипотеке.

1. Секрет первый — выбор банка

Сэкономить на ипотечном кредите поможет выбор правильного банка. Единственный критерий, который влияет на экономию средств, – это процент. Чтобы не переплачивать за кредит, следует узнать ставку по ипотечному кредитованию в разных банках.

В первую очередь стоит рассмотреть предложения по ипотеке банка, в котором вы получаете зарплату. Как правило, клиенты с зарплатных проектов могут претендовать на пониженный процент.

Также многие банки, которые не имеют развитого бренда, компенсируют это тем, что предлагают более выгодные условия своим клиентам.

2. Секрет второй — первоначальный взнос

Иногда лучше подольше пожить на съемной квартире и не спешить брать ипотеку. Ведь от того, какой первоначальный взнос сделает человек, будет зависеть тяжесть ипотечного груза. Всё просто: чем больше внесено вначале, тем меньше ниже будет процент и тем меньше нужно вносить денег потом.

Если обстоятельства не вынуждают к срочному приобретению собственного, хотя и обремененного, жилья, то лучше подождать. Даже лишние 100 тысяч рублей могут существенно снизить нагрузку на будущие выплаты, поэтому следует помнить: первоначальный взнос должен быть максимально большим.

3. Секрет третий — правильный вид кредита

Один из самых эффективных методов экономии на ипотечном кредите – правильный выбор платежа. Банки предоставляют два типа платежей: аннуитетный и дифференцированный. Прежде чем перейти к их характеристике необходимо разобраться в том, из каких частей состоит долг. Есть две части: выплаты по основному долгу и выплаты по процентам. При различных видах платежа, тело кредита построено различными способами:

Аннуитетный платёж

При таком типе платежей выплаты идут равными долями. Несмотря на то, что сумма выплат всегда одна и та же, структура этих выплат различна: на начало срока кредитования в платеже преобладают выплаты по процентам, а сумма основного долга минимальна; на конец срока кредитования начинают преобладать выплаты по основному долгу, а проценты занимают мизерную часть в структуре выплат. Проще говоря, если в первый месяц человек платит 30 000, из которых 6 000 – это основной долг, а 24 000 – это проценты, то в последний месяц всё наоборот: 6 000 – это проценты, а 24 000 – это основной долг.

Дифференцированный платёж

В отличие от предыдущего типа платежей, при дифференцированных выплатах сумма базового долга распределяется равными пропорциями на весь срок кредита. Выплаты по процентам начисляются ежемесячно на остаток долга. Таким образом, получается следующая картина: при сумме основного долга 2 000 000, сроке кредитования 10 лет и процентной ставке 11% в первый месяц выплата будет равна 35 000, а в последний месяц – 16 819. При этом уменьшается выплата по процентам, а выплаты по основному долгу при всех платежах остаются прежними.

Именно дифференцированный платёж позволяет сократить конечную сумму долга, тем самым уменьшая переплату по процентам. Это позволяет значительно сократить финансовую нагрузку на должника.

Выводы

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

На что обращать внимание при выборе банка?

- Размер процентной ставки. Если хотите как можно меньше переплатить по кредиту, то ищете банк, предлагающий минимальную ставку.

- Срок кредитования. Такой фактор зависит, прежде всего, от ваших финансовых возможностей. Так, если вы хотите, чтобы размер ежемесячного платежа был минимальным, то необходимо искать предложение с максимальной длительностью кредитования. Но, учтите, что в таком случае сумма переплаты будет существенно выше.

- Возможность погашения долга раньше назначенного срока. Такая возможность доступна во всех банках. Однако некоторые финансовые организации накладывают определённые штрафные санкции за погашение долга ранее срока, обозначенного в договоре. Так что, если вы планируете возможность досрочного погашения, то необходимо выбирать такого кредитора, который не возьмёт за это дополнительной платы.

Ошибка третья — погашать когда появятся деньги любыми суммами

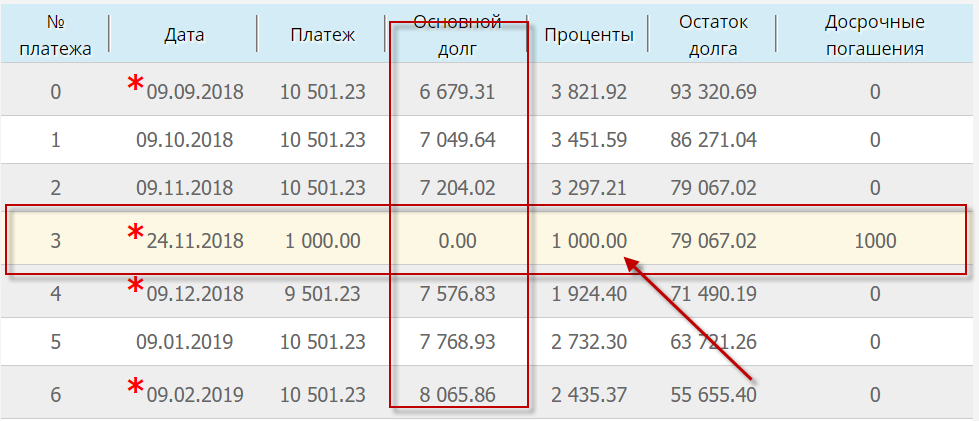

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному. Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Что надо узнать до покупки квартиры в ипотеке

Покупка ипотечной недвижимости возможна, и такие сделки происходят все чаще и чаще. Но прежде чем вы примете окончательное решение о приобретении такого жилья, не лишним будет найти ответы на несколько вопросов.

1. Почему продают?

На самом деле причин может быть вагон и маленькая тележка, но не лишним будет попытаться выяснить истинную и самую главную. Чаще всего это разводы или улучшения жилищных условий, смена места жительства. Но бывают и такие случаи, когда человек является должником по алиментам или другим обязательствам и сейчас торопится продать жилье, пока его не арестовали приставы. В этом случае сделка может быть оспорена, если бывшего собственника признают банкротом в ближайшие сроки после продажи жилья. Поэтому не помешало бы проверить собственника квартиры на наличие долгов и исполнительных производств.

2. Где хранится закладная?

Сделка с недвижимостью в любом случае процесс не быстрый. А перепродажа квартиры в кредите длится еще дольше. Главный фактор торможения — процесс получения закладной от кредитора и залогодержателя. Ее выдают владельцу после погашения ипотеки. И без этого документа снять обременение и провести сделку через Росреестр не выйдет. Иногда закладная находится у банка в каком-нибудь архиве и ее не так быстро доставят в нужное отделение. Или же она может оказаться по какой-то причине у другой организации. Выяснить, где находится этот документ, может собственник жилья, обратившись в свой банк.

Квартиру с военной ипотекой почти невозможно быстро и спокойно купить

3. Нет ли военной ипотеки?

Если приобретаемая недвижимость была куплена по программе так называемой военной ипотеки, то купить ее вряд ли получится. У нее два залогодержателя — Министерство обороны и банк. Так что процесс продажи и покупки может затянуться на неопределенный срок. Лучше по возможности отказаться от такого варианта.

На этом же этапе стоит попытаться выяснить, сколько залогодержателей у квартиры. Это может быть не только банк, а еще самый первый продавец квартиры, продавший ее текущему собственнику под ипотеку. Так выдавалась ипотека в 2007-2008 годах. И этого продавца еще нужно умудриться отыскать и уговорить подать заявление на то, чтобы залог был снят. Либо эта процедура проводится через суд.

4. Не использовали ли материнский капитал?

Если во время приобретения квартиры в кредит был использован маткапитал, то доли недвижимости принадлежат всем членам семьи и даже их детям. Здесь нужно очень внимательно проконтролировать куплю-продажу такой недвижимости и учесть все подводные камни. Потому что если квартира продавалась без наделения долями в собственности непосредственно детей, сделку легко признать незаконной, так как она нарушает права детей. Сделка будет идти долго, поэтому в этом случае можно попробовать получить хорошую скидку.

Досрочный платёж лучше вносить сразу после списания ежемесячного.

Когда заёмщик вносит досрочный платёж до или после обязательного платежа, то не вся сумма направляется на погашение тела кредита – часть «съедают» проценты, которые успели набежать с момента списания обязательного платежа, продолжает наш опытный эксперт Дмитрий Бестсонов. Но зато при следующем ежемесячном платеже большая часть будет направлена на погашение основного долга, потому что срок пользования кредитом с момента последнего платежа будет уже не месяц, а меньше.

«И на выходе оно, наверное, получается то же самое, но за одним исключением. Я заметил, что чем позже после ежемесячного платежа вы вносите досрочный, тем меньше сумма, на которую уменьшается ваш ежемесячный платёж. Поэтому платёж вперёд лучше вносить сразу же после списания ежемесячного», – советует он.

Возможные комиссии

Тщательно изучите и поинтересуйтесь всеми явными и скрытыми комиссиями по ипотечной сделке перед ее проведением. Иногда банки взимают плату за открытие счёта ипотечному заёмщику, комиссию за рассмотрение ипотечной заявки, комиссию непосредственно за выдачу кредита, комиссию за выдачу наличных или перевод, плату за само обслуживание кредита. Некоторые банки даже устанавливают плату за снижение ставки по ипотеке – как правило, 0,5-5% от суммы кредита в зависимости от того, на сколько вы хотите снизить первоначальную процентную ставку. Предупреждаем, что не все комиссии по кредиту взимаются законно.

Налоговый вычет – это хорошо

При покупке жилья государство возвращает 13% от его стоимости, но не более 260 тысяч и еще 13% от суммы процентов, уплаченных по ипотеке, но не более 390 тысяч. В сумме можно вернуть до 650 тысяч рублей.

Это налоговый вычет, он положен тем, кто официально трудоустроен и платит подоходный налог. При покупке недвижимости и ипотеке государство возвращает уплаченный налог обратно.

Кстати, чтобы получить первую часть вычета – 13% от стоимости жилья, ипотека не обязательна, можете купить на свои кровные, главное, чтобы вы были официально трудоустроены.

А вот налоговый вычет за проценты по ипотеке вы можете получить только в том случае, если реально платите жилищный кредит. Ну, а если вы живете в арендуемом жилье, то вам не положен ни тот, ни другой вычет.

Как погасить ипотеку досрочно?

Обычно банк разрешает заёмщику проводить досрочное погашение по кредиту беспрепятственно. Но в любом случае внимательно изучите пункт о досрочном погашении при подписании ипотечного договора (а лучше спросите об этом заранее).

Дело в том, что некоторые банки разрешают досрочно гасить кредит через месяц после ипотечной сделки, в некоторых банках установлена минимальная сумма досрочного погашения, в иных кредитных организациях и вовсе можно досрочно гасить только проценты по ипотеке.

Наиболее выгодным вариантом досрочного погашения станет накопление крупной суммы (хотя бы 100-200 тысяч рублей в зависимости от региона и суммы кредита) и погашение кредита за счёт нее раз в квартал, полгода или год. Такой подход к досрочному погашению позволит заметно снизить ваш ежемесячный платёж, в то время как ежемесячные довнесения по паре тысяч сверх суммы обязательного платежа не дадут практически никакой выгоды в долгосрочной перспективе.

Обязательно попросите у вашего персонального менеджера обновлённый расчёт ежемесячных платежей после досрочного погашения. Одновременно оповестите вашу страховую компанию о досрочном погашении, чтобы она также снизила сумму ежегодной страховки.

Для полного досрочного погашения деньги можно подкопить на депозите. Сравни.ру уже рассказывал, как это сделать.

Из-за чего растут цены на жилье

До июля 2021 года продлено действие программы так называемой льготной ипотеки. Ее выдают всего под 6,5 %. Взять до 12 млн. рублей на покупку жилья по этой программе могут граждане России и жители Санкт-Петербурга и Ленинградской области, Москвы и Подмосковья. В остальных регионах под эту ставку можно взять до 6 млн. рублей. Программа распространяется на новостройки купить жилье на вторичном рынке по льготе не получится.

График роста цен новостроек

Эта мера, введенная властями, и спровоцировала повышенный спрос на жилье. Добавим сюда нестабильность экономики и финансовых рынков из-за пандемии, беспокойство людей, что их накопления пропадут и вот результат. Квартиры в новостройках стали скупать, образно говоря, пачками.

С одной стороны, вроде бы, оно и хорошо — иметь возможность купить жилье с меньшей переплатой, воспользовавшись льготной ипотекой. Но на фоне повышения спроса застройщики стали активно поднимать цены на жилье. А количество акций и распродаж сильно сократилось. И да, недополученные доходы компенсируются банкам за счет федерального бюджета.

Динамика изменения стоимости и платежей за недвижимость на начало и конец 2020 годаЕжемесячный платеж

Если сравнить условия сделки по ипотеке в начале 2020-го года и в конце, то можно увидеть, что расходы собственника на платежи не снизились, а наоборот, увеличились. Это как раз связано с тем, что цены на жилье подскочили. А подскочили они из-за выросшего спроса на товар — недвижимость. Ни один продавец не упустит возможности получить прибыль выше ожидаемого, если есть хороший спрос, и повышает цены. А добавим сюда еще и страх покупателя, что сегодня-завтра цены вырастут еще больше… Картина предельно ясна каждому!

Объем выданных ипотечных кредитов

А еще немаловажным фактором, влияющим на увеличение цены, является и то, что количество введенного в эксплуатацию жилья в 2020 году уменьшилось, да и строить стали несколько меньше. А количество нуждающихся в собственном жилье или в увеличении его площади только растет. И неизвестно, когда весь спрос в этом отношении будет удовлетворен.

Также рост цен провоцирует и увеличение количества расходов на процесс строительства, о чем сообщают застройщики. Курс доллара растет, и закупать некоторые материалы приходится уже по более высоким ценам. Но это не всегда правда, потому что львиная доля материалов, используемых при строительстве, производятся в России и их стоимость не зависит от курса доллара. А вот монтажные работы, которые занимают около 40% от стоимости всего строительства, действительно стали обходиться дороже. Весной 2020-го года оплата труда специалистов в этой области резко выросла, причем более чем на 20%. И эти расходы застройщиков как раз и повлияли на рост цены на недвижимость.

В заключение

В моей жизни уже 2 погашенных ипотеки и все вышеперечисленные советы помогли мне избежать дополнительных расходов на многие сотни тысяч. Надеюсь помогут и вам правильно взять ипотеку на квартиру с минимальными издержками и конечными переплатами по кредиту.

После того как взяли квартиру в ипотеку, сделали ремонт и закупили все необходимую мебель и технику пора задумываться как можно рассчитаться ипотечным кредитом досрочно.

Вы ведь не хотите платить за квартиру 20-30 лет? Тогда для вас будут полезны следующие статьи:

- советы и рекомендации по быстрому погашению ипотеки

- как уменьшить переплату по ипотеке в разы