Агентский договор: просто о сложном или детали решают всё

Содержание:

- Какие договоры не являются комиссионными

- За что выплачивается и в каком размере

- Отчет комиссионера

- Бухгалтерский учет сделок, осуществляемых через посредников

- Договор комиссии

- Версии программы

- ○ Как заключить агентский договор?

- Почему агентский договор должен содержать условие о вознаграждении

- Что такое трудовой договор

- Как заключают договоры комиссии

- Работа по агентскому договору

- Смежные договоры. Почему важно понимать, чем они отличаются друг от друга?

Какие договоры не являются комиссионными

Составляя посреднический договор (комиссии или агентский), нужно помнить о том, что в судебной практике определены ситуации, когда отношения сторон в принципе не могут оформляться такими договорами. Так, предметом договора комиссии не может являться получение задолженности (п. 22 Информационного письма № 85). Такой договор, скорее всего, будет переквалифицирован в договор оказания услуг.

Также договор комиссии не подойдет для оформления отношений между сторонами, если он предусматривает заключение комиссионером сделки, которая на дату подписания договора комиссии уже заключена (п. 6 Информационного письма № 85). Поясним на примере. Организация нашла заказчика (покупателя) и заключила с ним договор на выполнение работ (оказание услуг, поставку товара). Далее она ищет под этот договор соответствующих исполнителей или поставщиков. Оформляет с ними комиссионные договоры, в рамках которых обязуется заключить (хотя фактически уже заключила) договор на выполнение работ (оказание услуг, поставку товара). Такая схема работы не является посреднической, а значит, заключить в этом случае договор комиссии (агентский договор) нельзя.

Есть и другие ситуации, когда не получится оформить посреднические сделки. Так, если в договоре комиссии содержится условие о том, что комиссионер должен оплатить переданный ему товар независимо от того, реализован он или нет, такой договор может быть переквалифицирован в договор купли-продажи (п. 1 Информационного письма № 85).

За что выплачивается и в каком размере

Для начала определяют, за что заказчик (принципал) платит агентское вознаграждение агенту. Наиболее распространены на рынке следующие услуги:

- поиск контрагентов, покупателей товаров (услуг);

- анализ и мониторинг рынка по определенным критериям;

- выполнение поручений от лица принципала (доставка, поиск туров, терминалы оплаты);

- платформы, соединяющие конечного пользователя со стороной, оказывающей услугу (порталы, биржи, электронные кошельки).

Размер определяется либо установленными тарифами агента, либо, если речь идет о двух юридических лицах, в результате переговоров с заказчиком. Чаще всего используют следующие способы расчета вознаграждения:

- фиксированная сумма — независимо от количества выполненного объема работ, вознаграждение выплачивается в установленном договором объеме;

- в % от дохода по сделкам, заключенным принципалом с помощью активной работы агента;

- в % от объемов реализованных услуг (товара), переданных агенту принципалом для реализации;

- иным порядком, согласованным сторонами либо установленным агентом самостоятельно.

Чаще всего договор на оказание услуг заключается на длительный срок, в связи с чем желательно заранее предусмотреть условие по повышению стоимости.

Гражданский кодекс РФ не предусматривает агентские услуги на безвозмездной основе, в связи с чем тарифы устанавливаются в адекватном порядке, иначе при любой проверке налоговыми органами, аудиторами или иными лицами могут возникнуть вопросы о рыночности сделки.

Наиболее яркими негативными последствиями выявления заниженных или завышенных тарифов на предоставление услуг подобного рода может стать консервативный анализ государственных органов, на основании которого будет признана связь контрагентов, и, как следствие, проверка по факту уклонения от налогов (в зависимости от сегмента, в котором работают предприятия, и сумм).

Отчет комиссионера

Комиссионер обязан регулярно предоставлять отчет комитенту (принципалу) о проданном товаре. Сроки предоставления отчета законодательно не закреплены, но их прописывают в договоре. Если объемы товара большие, то удобно отчитываться ежемесячно, кроме того, комитент заинтересован в ежемесячных отчетах для того, чтобы своевременно и корректно начислять НДС. Если комитент не является плательщиком НДС, то может быть установлен любой период для отчетности.

Форму отчета можно разработать самостоятельно или использовать уже готовую, например, из интернета.

На первый взгляд договоры посредничества могут показаться немного запутанными. Много действующих лиц: агент, комитент, принципал, комиссионер, покупатели. Но если разобраться, то оказывается, что работать по договору посредничества намного проще и удобнее, вести учет легче, а преимуществ гораздо больше, чем недостатков. Это и объясняет популярность такого вида предпринимательской деятельности. Теперь вы разобрались, что такое комитент, принципал, и уже не перепутаете эти понятия между собой.

Агентский договор – это соглашение, по которому одна сторона (Принципал) поручает другой стороне (Агенту) совершать определенные действия в свою пользу за вознаграждение. Агент может действовать как от своего имени, так и от имени своего контрагента. Конечной целью Принципала является перепоручение сделок или каких-либо мероприятий другому лицу, а Агента – получение вознаграждения за предоставленную услугу.

В статье мы детальней разберем суть агентского договора и поговорим об его неотъемлемой составляющей – вознаграждении для исполнителя.

Бухгалтерский учет сделок, осуществляемых через посредников

Если товары

передаются собственником в адрес посредника

, то для их учета применяются:

- Забалансовый счет 004 «Товары, принятые на комиссию»* – у посредника (комиссионера, агента, поверенного).

- Балансовый счет 45 «Товары отгруженные»* – у собственника товаров (комитента, принципала, доверителя).

*Приказ Минфина РФ от 31.10.2000г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Счет 004 «Товары, принятые на комиссию» предназначен для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором. Этот счет используется организациями-комиссионерами.

Товары, принятые на комиссию, учитываются на счете 004 «Товары, принятые на комиссию» в ценах, предусмотренных в приемосдаточных актах. Аналитический учет по счету 004 «Товары, принятые на комиссию» ведется по видам товаров и организациям (лицам) – комитентам.

Комитент, принципал, доверитель учитывает товары, переданные посреднику на реализацию (до момента перехода права собственности на них к покупателю) на счете 45 «Товары отгруженные», т.к. такие товары не должны списываться с баланса и подлежат учету.

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете.

На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

В случае, когда товары посреднику не передаются, а находятся на складе собственника, применять счета 004 и 45 не нужно, так как реального движения товара не происходит.

Соответственно, в учете посредника не отражается никаких операций по движению товаров. При этом посредник ведет бухгалтерский учет расчетов с комитентом, принципалом, доверителем в полном объеме.

В бухгалтерском учете собственника реализация товаров через посредника будет отражаться в общем порядке.

В случае, если договором комиссии комиссионер принимает на себя ручательство за исполнение сделки третьим лицом (делькредере), то комитент отражает в бухгалтерском учете полученные гарантии в обеспечение обязательств.

Данные гарантии учитываются на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Суммы обеспечения комитент будет списывать со счета 008 по мере погашения задолженности:

- либо получение от покупателей оплаты за товар,

- либо погашение комиссионером обязательств в соответствии с делькредере (оплата комиссионером задолженности перед комитентом вместо покупателя).

В бухгалтерском учете у комиссионера гарантии, выданные в обеспечение обязательств, учитываются на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

Суммы обеспечений, учтенные на счете 009 «Обеспечения обязательств и платежей выданные», списываются по мере погашения задолженности.

Если комиссионер получает дополнительное вознаграждение за делькредере, то для целей бухгалтерского учета комиссионера данные суммы признаются выручкой и являются доходом от обычных видов деятельности.

Договор комиссии

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

Комиссионер совершает сделки от своего имени, но за счет комитента, а все права и обязанности по договору возникают у комиссионера. Это и является отличительной чертой договора комиссии. При этом комиссионер обязан исполнить принятые на себя обязанности на наиболее выгодных для комитента условиях и в соответствии с его указаниями.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Во-первых, комиссионер по договору комиссии действует от собственного имени, а поверенный по договору поручения — от имени поручителя. Таким образом, поверенный является прямым представителем, а комиссионер — косвенным.

В-третьих, договор комиссии в обязательном порядке является возмездным (ст. 991 ГК РФ). При этом если договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер сохраняет право на комиссионное вознаграждение, а также на возмещение понесенных расходов. Договор поручения, в зависимости от того, к какому соглашению пришли стороны, может быть как возмездным, так и безвозмездным.

Поверенный действует на основании доверенности, выданной доверителем, и все права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя. По сделке же, совершенной комиссионером, права и обязанности перед третьими лицами возникают у комиссионера, что и составляет главное отличие договора поручения от договора комиссии.

Комиссия обычно используется, когда необходимо заключить одну или несколько сделок, но у человека или организации нет возможности либо желания осуществить это самостоятельно, например, необходимо приобрести что-либо в отдаленном регионе. Либо когда комитент не хочет вступать в непосредственные отношения с контрагентами и заключать сделку от своего лица.

И комиссионер, и поверенный действуют в интересах и за счет заказчика, который решил прибегнуть к услугам посредника. Однако поверенный может не брать за свои услуги деньги с доверителя, а услуги комиссионера по закону всегда являются возмездными. Даже если в договоре комиссии не будет предусмотрена обязанность комитента оплатить комиссионеру предоставленные им услуги, комиссионер имеет право на такую плату. И в случае предъявления им соответствующего требования размер оплаты будет определяться исходя из обычных цен за такие услуги.

Любой из трех посреднических контрактов может быть заключен как на определенный срок, так и без указания срока. Но, поскольку полномочия поверенного оформляются доверенностью, то окончания ее срока действия, по сути, лишает поверенного возможности осуществлять какие-либо действия от имени доверителя.

И основное, чем отличается договор поручения от договора комиссии, это то, что комиссионер всегда заключает сделку от своего имени. Поверенный не является стороной в правоотношениях между доверителем и третьим лицом и, таким образом, не приобретает каких-либо прав и обязанностей. В отличие от поверенного, комиссионер становится стороной в соглашении с третьим лицом и именно он приобретает договорные права и обязанности, даже если сам комитент был назван в сделке или вступил с контрагентом в непосредственные отношения по ее исполнению.

Версии программы

Бухгалтерия 8.3

Для настройки этой программы агенту требуется зайти в меню «Функциональность программы», отметить флажками поля «Торговля» и «Продажа товаров и услуг комитентом (принципалом)». На этой странице потребуется сформировать два файла: «Реализация (акт, накладная)», «Отчет комитенту».

Для оформления документа «Реализация» производятся следующие шаги:

- Зайти в поле «Продажи», оттуда – в «Товары, услуги, комиссия».

- Вверху оформить пункт «Контрагент и договор» («С покупателем»).

- Отобразить принципала и форму агентского договора («С комитентом (принципалом) на продажу»).

- Внести сведения в поле «Агентские услуги» с указанием названия и цены по услуге, НДС.

- Отметить способ определения размера агентского вознаграждения. Программа самостоятельно выводит счет: 76.09 («Расчеты с разными дебиторами и кредиторами»).

Такая схема используется при проведении любой документации по агентским договорам. После окончания всех операций программа самостоятельно выводит заполненную счет-фактуру.

При продаже товаров принципалов от собственного имени агентам необходимо распечатать 2 экземпляра счета-фактуры: для покупателя и для подшивки в журнал регистрации счетов-фактур.

Для формирования отчета и отображения вознаграждения агенту требуется создание «Отчета комитенту» в меню «Покупки»:

- Зайти в меню «Главная», выбрать форму договора и принципала. Реквизиты комиссионного вознаграждения настраиваются программой.

- Ввести . Все пункты самостоятельно оформляются программой по данным из регистра «Счета учета номенклатуры».

- В поле «Товары и услуги» нужно занести данные в таблицу через «Заполнить – заполнить реализованным по договору».

- Сформировать счет-фактуру на вознаграждение. Не забыть проверить проводки для корректного отражения выручки и НДС.

После получения агентского отчета принципалу требуется сформировать счета-фактуры на всех покупателей.

В разделе «Банки и касса» нужно найти соответствующий пункт «Счета-фактуры налогового агента». Все приходные накладные, оплаченные в отчетном периоде, автоматически попадают в таблицу при нажатии «Заполнить».

Затем нужно нажать «Выполнить»: формируется и регистрируется счет-фактура. На экране появляется сам счет-фактура. Направляется экземпляр и агенту для регистрации в Журнале регистрации счетов-фактур.

УПП

Для начала работы в 1С УПП требуется оформить договор с комиссионером. После входа в справочник «Договоры контрагентов» нужно оформить новый договор — «С комиссионером».

Здесь требуется ввести несколько обязательных пунктов:

- Способы ведения взаиморасчетов, условия устранения дебиторской задолженности, способы взаиморасчетов.

- Дополнительная информация: тип цен, контроль за движением денег, проценты от продаж.

- Настраивается выплата НДС комиссионеру.

- Договорные условия, скидки.

Важно:

- Переведенные на комиссию товары должны быть зарегистрированы документом «Реализация товаров и ).

- Используется договор «С комиссионером», с применением проводок Дебет 004.02, Кредит 004.01. При этой операции не требуется выставлять счета-фактуры.

- Отразить отчет от комиссионера возможно путем заполнения документа «Отчет комиссионера о продажах» на странице «Денежные средства» (по предоплате).

- Далее выбирается форма отчета по платежам (аванс), наименование покупателя, срок и размер предоплаты от комиссионера, ставку по проценту НДС и размер налога.

- Проведение документов сопровождаются занесением записей в регистр накопления НДС, одновременно начисляется НДС на аванс, сформируется информация в Книге продаж. В таблице «Товары» потребуется указать контрагентов, с перечнем проданных им товаров.

- Далее производится заполнение страницы «Денежные средства и вознаграждение». В меню «Регистрация счетов-фактур» возможно сформировать счета-фактуры.

Управление торговлей 11

- Для отражения взаимодействий в меню «Нормативно-справочная информация» зайти в пункт «Организации».

- Далее следует зайти в раздел «Администрирование», «CRM и продажи». Установить флажок в пункт «Продажа агентских услуг».

- На странице «Нормативно-справочная информация» нужно в разделе «Настройки и справочники» найти «Виды номенклатуры» и нажать «Создать».

- Типом номенклатуры выбрать «Услуги», из трех вариантов нужно выбрать нужный. Далее можно наполнять все поля по необходимости.

- После заполнения всех пунктов программа автоматически составляет отчет по комиссии между организациями

Формирование выручки по агентскому договору в 1С показано в данном видео:

○ Как заключить агентский договор?

Агентские договоры в зависимости от видов поручений агентам могут иметь некоторые особенности, но в целом имеют стандартный набор реквизитов.

Информация о сторонах, месте и времени заключения договора.

Это обязательная информация для любого договора, так как без нее невозможно установление деловых отношений между контрагентами, оспаривание соглашения, определение подсудности. Таким образом, каждый договор должен иметь:

- Название и номер.

- Место заключения – пишется слева под названием.

- Дату заключения – указывается справа под названием.

- Информацию о сторонах – кто является принципалом, кто выступает агентом.

- Контактные данные – фиксируются в конце документа.

Предмет договора.

Предмет является одним из наиболее важных условий соглашения. Предметом в нашем случае могут выступать совершение юридических и иных действий агентом от своего имени или от имени принципала. Также необходима конкретизация предмета – предоставление определенной услуги, работы, помощи. Например, закупка оборудования, поиск рынка сбыта, реализация товара.

Права и обязанности сторон.

Права и обязанности прописываются исходя из предмета сделки.

Принципалу всегда принадлежат права:

- Требовать отчет о работе агента.

- Требовать, чтобы агент при заключении сделок с третьими лицами не отходил от типовых соглашений принципала.

- Требовать, чтобы агент не заключал больше ни с кем агентских договоров.

- Определять категории товаров, с которыми работает агент.

- Определять ключевых контрагентов, с которыми агент заключает договора в пользу Принципала, устанавливать ограничения по территориальному признаку.

- Требовать возмещения вреда за несохранение переданных ценностей.

- Заявлять возражения по отчету агента.

Права агента:

- Требовать вознаграждения за работу.

- Требовать полную компенсацию расходов, понесенных в связи с исполнением обязательства.

- Требовать в необходимом объеме информацию от агента.

Правам соответствуют корреспондирующие обязанности сторон.

Порядок вознаграждения и сдачи отчетности.

Как уже было сказано, в договоре обязательно следует определить, сколько стоит агентское вознаграждение.

Так как оплата труда агента и возмещение ему расходов рассчитываются исходя из проделанной работы, агент в определенные временные промежутки предъявляет принципалу отчет.

«В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора».

(п. 1 ст. 1008 ГК РФ).

Форс-мажоры и возникновение споров.

Никто не застрахован от возникновения непредвиденных трудностей, которые исключают возможность исполнения договорных условий. Ввиду этого в договорах нужно прописывать, наступление каких обстоятельств освобождает стороны от выполнения обязанностей по сделке, как подтвердить наступление этих событий и в какой период стороны должны о них предупредить контрагента.

Порядок разрешения споров также рекомендуется прописать в договоре. При этом нужно выбрать независимое лицо, авторитетное для обоих сторон, решение которого будет основополагающим для разрешения конфликта.

Образец договора.

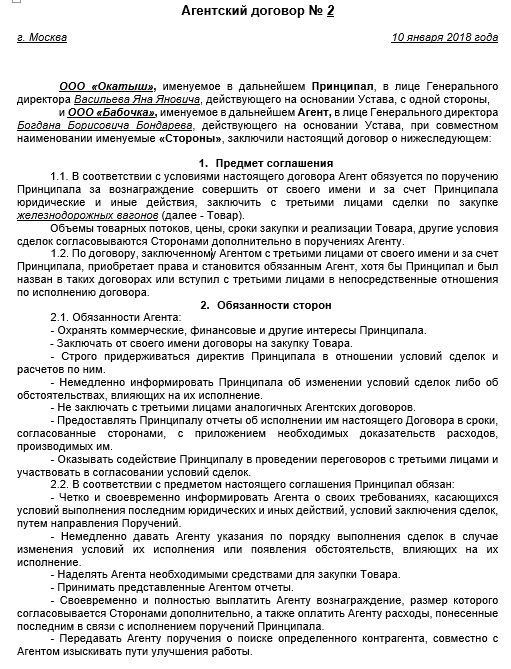

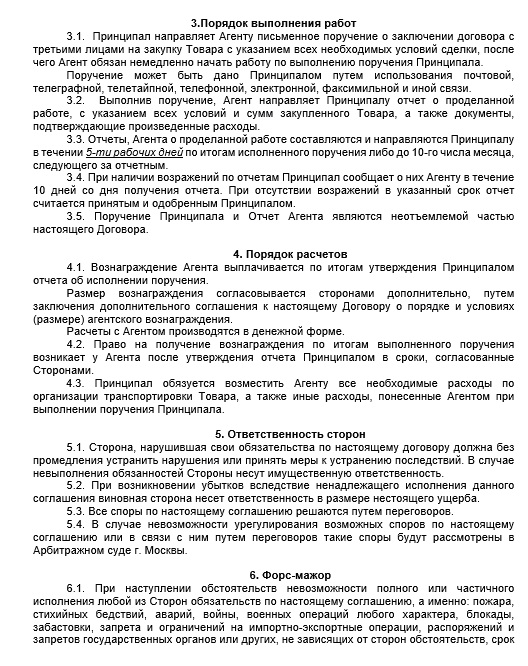

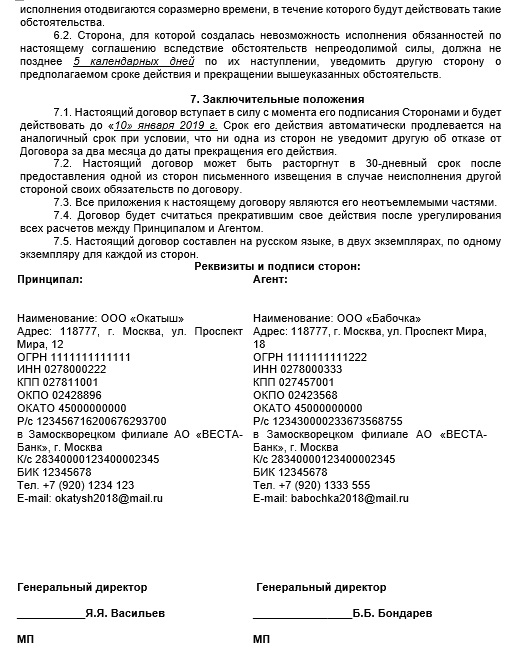

Агентский договор на закупку товара может выглядеть так:

Скачать образец “Агентский договор” в формате Word (2534 скачивания)

В договоре указаны основные пункты, обязательные для такого вида соглашений. Образец документа можно использовать в хозяйственной деятельности, вставив свои данные и изменив предмет договора.

Кроме закупки товаров, в договоре могут быть прописаны и другие обязанности агента.

Почему агентский договор должен содержать условие о вознаграждении

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Договор агентирования будет считаться заключенным, однако агенту будет проблематично получить вознаграждение.

Во-первых, агент сможет претендовать на него лишь после того, как представит принципалу отчет о выполненных действиях (абз. 3 ст. 1006 ГК РФ). Принципал обязан выплатить награду в течение недели с момента получения такого отчета.

Во-вторых, размер вознаграждения будет рассчитываться по правилам пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. В случае спора обязанность по доказыванию размера вознаграждения будет лежать на посреднике как на заинтересованной стороне (п.

54 постановления от 1 июля 1996 г. Пленума Верховного суда РФ № 6, Пленума ВАС РФ № 8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»). В итоге сумма награды может оказаться значительно меньше той, на которую агент рассчитывал при заключении договора.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Что такое трудовой договор

Трудовым договором называется письменное соглашение между работником и работодателем, в котором регламентируются их права и обязанности. Работодатель принимает на себя обязательства обеспечить вторую сторону трудового договора работой, создать все необходимые условия для её выполнения, своевременно производить выплату заработной платы и предоставлять все гарантии, предусмотренные законодательством о труде. Работник со своей стороны обязуется обеспечивать возложенную на него трудовую функцию и соблюдать принятые в компании или организации правила.

Первый лист трудового договора должен содержать установочные данные работника и нанимателя

Трудовой договор заключается в процессе найма сотрудника на работу. Строгого требования оформить его в определённый срок после, например, собеседования нет, да оно и не имеет смысла. Ведь процесс найма может занять немало времени, часто играют большую роль и устные договорённости сторон о сроках начала работы. В одних случаях претенденту на вакансию требуется время, чтобы завершить все дела на прежней работе — от двух недель, отведённых Трудовым кодексом (ТК РФ) на уведомление текущего нанимателя о предстоящем увольнении, до иной даты, о которой договорятся будущий работник и его текущий работодатель. В других компаниях могут подыскивать работника на перспективу.

Иное дело, когда речь заходит о выходе сотрудника на работу. На заключение с ним трудового договора законодательство отводит три дня. Не более трёх дней с момента подписания трудового договора отводится и на издание приказа о приёме на работу.

В роли работодателя вправе выступать не только юридические, но и физические лица, в том числе имеющие статус ИП. Физические лица без статуса ИП могут выступать в качестве работодателя при приеме на работу садовников, домработниц, нянь и иной домашний персонал. А вот в отношении работника спектр не столь широк. По закону в этом качестве могут выступать только физические лица.

Закон позволяет заключать два вида трудовых договоров:

- срочный, в котором прописывается дата окончания его действия;

- бессрочный, который конечного срока действия не имеет и может быть расторгнут только по предусмотренной законом процедуре по инициативе одной из сторон на прописанных в законе же (ТК РФ) основаниях.

В большинстве случаев заключается бессрочный трудовой договор. При заключении срочного, необходимость такого варианта должна быть обоснована, в том числе и в тексте договора.

В отдельных случаях требование заключения срочного трудового договора может вытекать из положений действующего законодательства, регулирующих ту или иную сферу деятельности государственных и муниципальных организаций. На конкурсной основе на определённый срок принимаются на работу, в частности, директора школ, ректоры вузов, главврачи лечебных учреждений, финансируемых из бюджета. В негосударственном секторе порядок назначения руководящих работников может регулироваться, например, уставом фирмы и тоже предполагать назначение на должность с ограниченным сроком.

Как заключают договоры комиссии

Договоры комиссии, в отличие от агентского, заключаются между комитентом и комиссионером. Исполнитель может совершить одну сделку либо несколько (например, в части продаж), однако, он не выполняет юридических операций. Комиссионер работает за счет комитента, но от своего имени.

Обязанности сторон

Права и обязанности по заключенным договорам с третьими лицами появляются у посредника. При этом комиссионер не ответственен перед комитентом за неисполнение сторонним предпринимателем своих обязанностей по заключенному договору. Это условие не действует только в случаях, когда комиссионер не был осмотрительным при выборе сотрудника либо взял на ручательство – делькредере.

Важно! Если посредник взял на себя делькредере, это значит, что он гарантирует оплату продукции даже в случае неплатежеспособности покупателя. Такое ручательство предусмотрено только в договорах комиссии.. Товары, переданные заказчиком посреднику либо приобретенные за его средства, считаются собственностью комитента

За их утерю или нанесение им ущерба комиссионер несет ответственность перед комитентом. Последний обязуется выплатить посреднику:

Товары, переданные заказчиком посреднику либо приобретенные за его средства, считаются собственностью комитента. За их утерю или нанесение им ущерба комиссионер несет ответственность перед комитентом. Последний обязуется выплатить посреднику:

- Вознаграждение по условиям документа.

- Дополнительную оплату за взятие делькредере.

- Возмещение расходов на выполнение поручения.

Дополнительные пункты в содержании

В содержание можно внести следующие дополнительные пункты:

- срок действия соглашения;

- территория для выполнения поручения;

- ассортимент продукции;

- обязательство не привлекать к выполнению поручения субкомиссионера, который будет действовать за счет комитента.

Если позволяют условия конкретного соглашения, исполнитель может подключить к работе субкомиссионера. В отношении этого лица комиссионер приобретет права комитента. Он несет ответственность перед заказчиком за действия субкомиссионера.

Выплаты и отчетность комиссионера

Законодательные нормы (ст. 410 ГК) позволяют комиссионеру удерживать из средств, полученных от комитента, сумму, которая причитается ему по условиям. Если заказчик предоставляет кредитные средства, у кредиторов будет преимущество в отношении их требований. Они могут запросить полагающуюся им сумму из денег, удержанных комиссионером.

Когда задание по договору выполнено, исполнитель передает комитенту отчет о своей работе и вручает средства, полученные в результате сделок. Все претензии заказчик вправе предъявить в 30-дневный срок со дня получения документов. В противном случае работа считается принятой.

Работа по агентскому договору

Предприятие, не имея ресурсов для выполнения некоторых задач, отдает их на аутсорсинг, привлекая специалистов для грамотного и профессионального решения. Работа по агентскому договору сопряжена с некоторыми условностями и формальностями, которые следует обязательно соблюдать, чтобы все проблемы и претензии, возникающие между заказчиком и посредником, решались в рабочем порядке, без привлечения судебных инстанций. Обязательно сделайте акцент на следующих моментах:

- правильно составьте контракт о посредничестве;

- оговорите размер агентского вознаграждения;

- укажите, какие расходы подрядчика будут возмещаться при выполнении им своих обязанностей;

- уточните сроки выплаты;

- оговорите периодичность предоставляемых отчетов о совершенных сделках.

Как правильно составить документ

Законодательство предусматривает, что сделка об агентской работе может заключаться как устно, так и письменно. Во избежание появления разногласий и споров рекомендуется заключать с подрядчиком письменный контракт. В нем указывается следующая информация:

- Исчерпывающие сведения о сторонах – юридические адреса, реквизиты.

- Данные о том, какие услуги должен выполнить агент.

- Промежуток времени, за который посредник обязуется исполнить свои обязанности.

- Сведения о размере и порядке выплаты вознаграждения.

- Периодичность предоставляемой принципалу отчетности, ее форма.

- Ответственность сторон за нарушение договорных условий, форс-мажорные обстоятельства.

- Куда будут стороны обращаться при нарушении обязательств по сделке.

- Подписи и печати обоих участников договора.

Размер агентского вознаграждения

Иногда в контракте не указываются критерии, по которым подрядчику будут выплачиваться средства за выполнение обязанностей. При отсутствии таких условий, законодательство придерживается прецедентной политики – вознаграждение определяется, исходя из среднего уровня оплаты таких же услуг, при этом размер выплат устанавливается в судебном порядке. Чтобы избежать такой неприятной ситуации, нужно сразу определить в договоре, как будет выплачиваться агентское вознаграждение. Есть следующие способы определения размера стоимости посреднических услуг:

- Твердая сумма.

- Определенный процент от цены реализации услуг или товаров.

- Собственные надбавки агента к стоимости продукции.

- Иные способы определения размера вознаграждения.

Возмещаемые расходы агента

Если подрядчик действует по поручению заказчика, выполняя определенные функции, то он несет некоторые затраты – оплачивает услуги субподрядчиков, рекламу, логистику. В договоре должен определяться принцип учета расчетов, по которому такие расходы признаются возмещаемыми – например, установлено, что подрядчик представляет на рассмотрение заказчика смету, в которой подробно описаны понесенные расходы с приложением подтверждающих документов. Компенсация затрат проводится только по итогам согласования и утверждения сметы.

Смежные договоры. Почему важно понимать, чем они отличаются друг от друга?

В научной литературе по гражданскому праву существует такое понятие, как смежные (похожие) договоры. Несмотря на то что регулируемые подобными соглашениями отношения схожи по своей сути, существовать они могут в разных правовых режимах и оформляться различными моделями смежных договоров. Например, перед заказчиком стоит проблема реализации его продукции, а решить ее исполнитель может через агентский, комиссионный или иной договор. Отличаются эти сделки друг от друга объемом полномочий представляющей стороны и формой представительства.

К смежным соглашениям относятся поручение, агентирование, комиссия и оказание услуг. Их можно разделить на две группы:

- возмездные услуги (агентирование и оказание услуг);

- посреднические услуги (агентирование, комиссия, поручение).

Неверное понимание сущности смежных договоров — агентского, комиссии, поручения — может повлечь неправильное указание условий в заключаемом документе, что, в свою очередь, может обернуться финансовыми потерями и иными неблагоприятными последствиями (убытки, упущенная выгода и т. д.).

Агентский договор относится к обеим разновидностям отношений. Так, нормы гл. 39 Гражданского кодекса РФ (далее — ГК РФ), регулирующие возмездное оказание услуг, распространяются и на агентирование, но не могут применяться к комиссии и поручению (п. 2 ст. 779 ГК РФ).