Подбор вклада

Содержание:

- Права вкладчиков

- Составление пропорции

- Дополнительные критерии

- Возможность пополнения и расходования средств

- Задачи на проценты с решением

- Страхование

- Типы банковских счетов

- Как начисляются проценты

- Довложение или пополнения

- Россельхозбанк

- Основные виды банковских вкладов (депозитов)

- Вопросы и ответы

- Разновидности вкладов

- Основные определения

- Заключение

- Заключение

Права вкладчиков

Даже при заключении договора с банком, имеющем хорошую репутацию, нужно внимательно читать все пункты соглашения. Каждый банк имеет собственный шаблон договора. Но все финансовые организации должны обязательно указывать следующие пункты:

- срок длительности договора;

- индивидуальную процентную ставку;

- систему начисления и выплаты процентов;

- условия досрочного прекращения договора или его пролонгации;

- возможность управления своими средствами.

Клиенту, заключившему договор с банком, предоставляется право:

- Пополнения счёта (если это указано в договоре).

- Получения дохода по процентной ставке, соответствующей условиям договора.

- Возврата своих денежных средств по истечении срока.

- Досрочного расторжения договора.

- Управления денежными средствами в соответствии с договором.

Видео по теме:

Составление пропорции

Пропорция — определенное соотношение частей между собой.

С помощью метода пропорции можно рассчитать любые %. Выглядит это так:

a : b = c : d.

Читается: a относится к b так, как с относится к d

Также важно помнить, что произведение крайних членов равно произведению средних. Чтобы узнать неизвестное из этого равенства, нужно решить простейшее уравнение

Рассмотрим пример. На сколько выгодно покупать спортивную футболку за 1390 рублей при условии, что в магазине в честь дня всех влюбленных действует скидка 14%?

|

Как решаем:

|

Ответ: купить спортивную футболку выгоднее на 194,6 рубля.

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года

Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка

Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию: Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок

Капитализация полученной прибыли

Еще один важный показатель — возможность капитализации полученного дохода. То есть, договором может быть предусмотрено автоматическое объединение основной суммы вклада с положенными по сроку процентами, и начисление следующих процентов уже с учетом увеличения размера основного вклада. Это довольно выгодно, однако, чаще всего подобные вклады не отличаются достойными ставками процента или действует система ступенчатого начисления процентов. При таком варианте, проценты будут постепенно уменьшаться, при увеличении основной суммы вклада.

Срок оформления вклада. Этот фактор тоже весом, ведь часто, банки предлагают весьма приличные проценты только на кратковременные депозиты. Для вкладов со сроком от года, процент становится немного ниже.

Обязательная входная сумма. Большинство вкладчиков уверенны, что могут положить под проценты любую имеющуюся у них сумму. Однако, это далеко не так. Конечно, есть банки которым совершенно неважен размер ваших сбережений, которые вы хотите положить под проценты, а вот большинство устанавливает пороговое значение вклада. Причем чем сумма эта больше, тем больше процент вам может быть предложен. Причина в том, что чем больше приток вкладчиков, тем больше возможностей у банка оборачивать имеющиеся у него деньги. Соответственно от этого зависит их прибыль.

Возможность пополнения и расходования средств

Возможность частичного снятия, как и пополнения вклада, ведет к уменьшению ставки. Банкам удобнее планировать действия при фиксированных суммах. Как правило, это приводит к тому, что по программам без возможности приходно-расходных операций ставки выше.

Если вкладчик планирует проводить снятие или пополнение, ему следует обратить внимание на банки и программы, где предусмотрена такая возможность. В большинстве случаев ставка по таким вкладам зависит не от срока, а от суммы неснижаемого остатка

Это позволяет размещать средства с максимально гибкими условиями и под высокий процент.

Задачи на проценты с решением

Как мы уже убедились, решать задачи на проценты совсем несложно. Для закрепления материала рассмотрим реальные примеры на проценты из учебников и несколько заданий для подготовки к ЕГЭ.

Задача 1. Организм взрослого человека на 70% состоит из воды. Какова масса воды в теле человека, который весит 76 кг?

Как решаем:

76 : 100 = 0,76 — 1% от массы человека

0,76 * 70 = 53,2

Ответ: масса воды 53,2 кг

Задача 2. Цена товара понизилась на 40%, затем еще на 25%. На сколько процентов понизилась цена товара по сравнению с первоначальной ценой?

Как решаем:

Обозначим первоначальную цену товара через х. После первого понижения цена станет равной.

х — 0,4х = 0,6x

Второе понижение цены составляет 25% от новой цены 0,6х, поэтому после второго понижения получим:

0,6х — 0,25 * 0,6x = 0,45x

После двух понижений изменение цены составит:

х — 0,45x = 0,55х

Так как величина 0,55x составляет 55% от величины x, то цена товара понизилась на 55%.

Ответ: 55%.

Задача 3. Четыре пары брюк дешевле одного пальто на 8%. На сколько процентов пять пар брюк стоят дороже, чем одно пальто?

Как решаем:

По условиям задачи стоимость четырех пар брюк — это 92% от стоимости пальто

100 — 8 = 92

Получается, что стоимость одной пары брюк — это 23% стоимости пальто.

92 : 4 = 23

Теперь умножим стоимость одной пары брюк на пять и узнаем, что пять пар брюк обойдутся в 115% стоимости пальто.

23 * 5 = 115

Ответ: пять пар брюк на 15% дороже, чем одно пальто.

Задача 4. Семья состоит из трех человек: муж, жена и дочь-студентка. Если зарплата мужа вырастет в два раза, общий доход семьи возрастет на 67%. Если дочери в три раза урежут стипендию, общий доход этой семьи уменьшится на 4%. Вычислить, какой процент в общий доход семьи приносит заработок жены.

Как решаем:

По условиям задачи общий доход семьи напрямую зависит от доходов мужа. Благодаря увеличению зарплаты общий доход семьи вырастет на 67%. Значит, зарплата мужа составляет как раз 67% от общего дохода.

Если стипендия дочери уменьшится в три раза (т.е. на 1/3), останется 2/3 — это и есть 4%, на которые уменьшился бы семейных доход.

Можно составить простую пропорцию и выяснить, что раз 2/3 стипендии — это 4% дохода, то вся стипендия — это 6%.

А теперь отнимем от всего дохода вклад мужа и дочери и узнаем, какой процент составляет заработок жены в общем доходе семьи: 100 – 67 – 6 = 27.

Ответ: заработок жены составляет 27%.

Задача 5. В свежих абрикосах 90% влаги, а в сухофрукте кураге только 5%. Сколько килограммов абрикосов нужно, чтобы получить 20 килограммов кураги?

Как решаем:

Исходя из условия, в абрикосах 10% питательного вещества, а в кураге в концентрированном виде — 95%.

Поэтому в 20 килограммах кураги 20 * 0,95 = 19 кг питательного вещества.

На вопрос задачи мы ответим, если разделим одинаковое количество питательного вещества, которое содержится в разных объемах свежих абрикосов и кураги, на его процентное содержание в абрикосах.

19 : 0,1 = 190

Ответ: 190 кг свежих абрикосов потребуется для изготовления 20 кг кураги.

Страхование

Любой банковский вклад застрахован государством на сумму 1,4 млн. р. Так защищаются сбережения граждан по всей территории РФ. Подобная система применяется и в других странах. Система обязательного страхования – часть государственной программы, способствующей защите финансовых интересов граждан. Для страхования вложений человек не заключает отдельные договора, страховка осуществляется в соответствии с законом. Если вкладчик открыл несколько вкладов в разных банках, то компенсируется каждый из них.

В некоторых случаях страховка не действует:

- при открытии на предъявителя;

- при ведении профессиональной деятельности индивидуальными предпринимателями (без образования юридического лица);

- когда средства передаются банку в доверительное управление;

- при открытии в филиале отечественного банка, который находится в другом государстве.

Ожидается, что сумма, которая подлежит страхованию, в будущем увеличится. Это будет способствовать более высокому уровню защиты вкладчиков, не имеющих больших средств. Следовательно, повысится активность накопления денег на банковских депозитах. Если вкладчик имеет сбережения, составляющие сумму в несколько миллионов, страховка, установленная государством, не даст особого эффекта. Таким вкладчикам приходиться делить сбережения и открывать вклады в разных крупных банковских организациях.

Типы банковских счетов

Тип банковского счета, который мы выбираем, оказывает большое влияние на любые сборы, с которыми можем столкнуться в будущем. Самые популярные версии банковских счетов и вкладов включают в себя:

- Депозиты или вклады. Это вид накопительного счета, который открывается на определенный срок. Данные счета позволяют сохранить денежные средства. Доход по таким счетам выше, чем по другим. Депозиты подразделяются на три категории в зависимости от срока вклада, возможности пополнения и вида валюты.

- Личные счета, или сберегательные и расчетные счета. Они в основном используются для осуществления текущих платежей, хранения средств, поступающих из окладов или пенсий, и совершения покупок.

- Молодежные счета – это предложение, адресованное людям определенной возрастной группы (обычно 18-25 лет). Этот тип счета в большинстве случаев бесплатен и не требует минимальных ежемесячных квитанций.

- Накопительные счета. Обычно они сочетаются с личными счетами. Использование дополнительных финансовых продуктов может оказать влияние на снижение сборов, связанных с ведением такого счета и повышения доходности. По данным счетам допускаются приходные и расходные операции.

- Счета в иностранной валюте – предназначены для людей, которые получают вознаграждение в иностранной валюте или часто покидают страну и совершают покупки за границей. Наличие валютного счета позволяет избежать дополнительных расходов, связанных с комиссиями за платежи, сделанные за границей.

К счастью, нет никаких противопоказаний к наличию нескольких банковских счетов. Это решение может быть даже полезным, потому что оно поможет нам не только избежать возможных сборов, но и заработать на начисленных процентах.

Срочный вклад VS вклада «до востребования»

Важно знать разницу между вкладами срочным и «до востребования». Это будет существенно влиять на полученную доходность от размещения денежных средств на вкладе

В зависимости от срока размещения денежных средств на банковском счете, вклады делятся на срочные и «до востребования».

Вклады «до востребования» открываются на неопределенный срок. Денежные средства с него могут быть получены в любой момент. Процентная ставка по данным вкладам существенно ниже, чем по депозитам или срочным вкладам.

Срочные вклады открываются на конкретный срок, начиная от месяца и заканчивая несколькими годами. От срока размещения денег зависит и процентная ставка по депозиту. Проценты, обычно, выплачиваются в конце срока действия вклада или на ежемесячной основе.

В случае изъятия денежных средств до окончания срока действия срочного вклада, клиенту банка будет возвращена в полном объеме лишь изначальная сумма вклада. А проценты будут пересчитаны, в большинстве случаев, исходя из процентной ставки по вкладам «до востребования». А у многих банков эта ставка составляет 0,1%.

деньги

Нужно помнить о данной особенности при принятии решения о преждевременном закрытии срочных вкладов.

Как начисляются проценты

Точный алгоритм начисления прописывается в кредитном договоре, банки могут применять разные схемы. Долг по кредитной карточке — величина непостоянная. Человек может ежедневно расходовать средства или класть деньги на счет, в итоге сумма задолженности может хоть каждый день видоизменяться.

Понятно, что чем больше минус по карточке, тем весомее окажется переплата. Еще один важный момент — проценты начисляются на сумму долга, но не на весь кредитный лимит. Если линия равна максимально 150000 рублей, а минус составляет только 10000, соответственно, именно на конкретный долг будет проводиться начисление.

Чаще всего банки выбирают схему, по которой ставка начисляется на каждый отдельный день. Сегодня минус может составлять 10000, а завтра все 100000. Понятно, что плата за эти дни окажется кардинально разной.

При выставлении счета банк сделает расчет по каждому отдельному дню и определит размер процентов. Можно сделать это и самостоятельно, выяснив дневную ставку. Например, если по договору это 24% годовых, соответственно, в месяц это 2%, в день 2/30, то есть округленно 0,065%. То есть за долг в 1000 будет начисляться 0,65% в день, за 100000 — 65 рублей за сутки.

Но лучше это доверить банку. Он подведет итог по окончанию отчетного периода, сформирует выписку и пришлет ее клиенту. Также обязательно проинформирует о сумме минимального ежемесячного платежа и сроке его уплаты. Многие банки также дают сведения о дате окончания льготного периода и сумме, которую нужно заплатить к этому числу, чтобы оказаться в рамках льготы.

Довложение или пополнения

Почти все вклады допускают довложение, то есть возможность увеличения нами первоначальной суммы вклада. Еще бы, ведь мы помним, что банкам выгодно, чтобы мы вкладывали как можно большую сумму денег. Довложение выгодно и нам, так как это дает возможность нашим новым поступлениям из «накопительного тайника» не лежать без дела. Довложение увеличивает наш капитал и избавляет от необходимости при каждом поступлении в наши руки новой порции свободных средств открывать для их вложения новые счета. Размер довложения бывает разный и зависит от суммы самого вклада. Так, если мы открыли вклад в миллион рублей, то вряд ли нам дадут возможность довложить тысячу. Такая сумма будет слишком мала и незначительна для банка.

Досрочное снятие денежных средств в договоре вклада также может быть предусмотрен пункт о досрочном снятии денежных средств. Это бесспорно удобное условие позволяет нам в любой момент, когда этого потребуют жизненные обстоятельства, «обезжирить» свой вклад на определенную сумму без риска потерять проценты. Когда и какую сумму «оттяпать» от своего вклада — обычно это предоставляется решить самому вкладчику. «Забирайте хоть весь вклад когда вам заблагорассудится», — смысл распространенного рекламного слогана для вкладов с условием полного досрочного снятия. Но часто банк может ограничить размер и период времени для досрочного снятия. Ведь не будем забывать, что наша возможность забирать деньги в любой момент не очень выгодна банку. Упущения от таких вкладов банк компенсирует за счет уменьшения процентной ставки по ним.

Россельхозбанк

Главный сельскохозяйственный банк страны предлагает один из самых выгодных вкладов на сегодня: «Доходный». По нему можно получить до 8% годовых.

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

К вкладу прилагается бесплатная карта «Амурский тигр» – но при условии, что вы поместите на счет не менее 50 тысяч рублей.

Кстати, «Доходный» открывается еще и в долларах. Ставка здесь – от 0,2% до 4% годовых. Внушительно.

Основные виды банковских вкладов (депозитов)

Банки, привлекая денежные средства клиентов и размещая их в последующем, зарабатывают собственную прибыль. Поэтому для них является важным постоянно расширять круг клиентов с собственными накоплениями. Кредитными организациями постоянно разрабатываются новые условия вкладов, совершенствуется механизм их открытия и действия.

Существует множество разнообразных депозитов, которые различны по суммам, срокам, условиям предоставления и начислению процентов.

Все вклады можно разделить на 4 основных вида. Рассмотрим подробнее каждый из них ниже.

Вид 1. Срочный вклад

Срочный депозит является наиболее востребованным и распространенным, обладает самыми разнообразными условиями.

Доходный процент находится в зависимости от суммы и срока размещения средств. Он может быть в рамках 4-8% годовых (в рублях) , в некоторых банках выше. Но если договор досрочно расторгается, начисляется минимальная сумма.

Например: Если положить 50 000 рублей сроком на год под 4,85% годовых, то с учетом капитализации доход составит 2 427 рублей.

Вид 2. Сберегательный вклад

Данный вклад можно назвать «копилкой». Он отличается мягкими условиями размещения, его можно пополнять, снимать частично или полностью.

Часто он привязывается к дебетовой карточке, тогда становится удобным перечислять на него определенную сумму с заработной платы для того, чтобы под рукой всегда была достаточная сумма денег в случае возникновения непредвиденных ситуаций. О том, что значит дебетовая карта и чем она отличается от кредитной, мы писали в предыдущей публикации.

Процентная ставка по таким вкладам от 1,5% годовых, то есть при среднем остатке на вкладе 50 000 рублей, за год доход составит 800 рублей.

Заработать на нем не получится, можно только сберечь собственные накопления.

Вид 3. Накопительный вклад

Его открывают для накопления денежных средств на дорогую покупку в будущем.

Он является срочным, его можно пополнять, но нельзя снимать пока не закончится срок договора. По таким вкладам устанавливается минимальный порог взноса, доходный процент — 5-8% годовых.

Например: Для расчета возьмем следующие параметры вклада: сумма 50 000 рублей, ежемесячный дополнительный взнос 1 000 рублей, процент 8% годовых.

За год на счете будет сумма в 65 440 рубля: 50 000 – тело вклада + 11 000 – пополнения за год + 4 440 – начисленные проценты.

Вид 4. Вклад до востребования

Срок их действия определен до момента востребования вкладчиком. Эти депозиты не ставят целью получение дохода. Основная цель таких вкладов – сбережение денежных средств или накопление определенной суммы.

Процентная ставка по ним составляет всего 0,01% годовых, практически отсутствует минимальный порог — 10 рублей и 5 долларов или евро, то есть от размещения 50 000 рублей, доход за год составит всего 5 рублей.

Доходность по процентам в одном и том же банке различается в разы, она зависит от условий депозита. Наибольшей доходностью обладают вклады с жесткими конкретными условиями: срок более года, конкретный процент, невозможность частичного снятия и т. д. Процентная ставка выше по долгосрочным депозитам, по вкладам на значительные суммы.

Чтобы облегчить поиск выгодного вклада существуют специальные сервисы, в которых собраны предложения банков по депозитам. Они предлагают функцию подбора условий инвестирования по индивидуальным параметрам. Пользователю надо ввести сумму, срок и другие существенные условия депозита и сервис предложит наиболее оптимальные условия инвестирования.

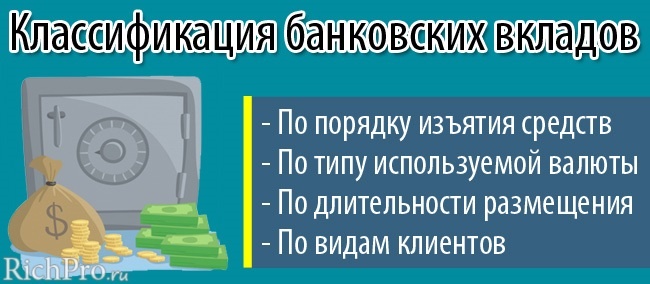

5 главных признаков, по которым можно классифицировать банковские вклады

Вопросы и ответы

Что влияет на величину ставки?

На процентную ставку по кредиту влияет множество факторов. Основной — ключевая ставка ЦБ РФ. Ниже нее банки устанавливать свои не могут. Исключениями являются программы поддержки, которые субсидируются государством или региональными властями. Кроме ключевой ставки ЦБ, на процент по кредиту влияют:

-

Текущий уровень инфляции

-

Ставки межбанковского кредитования

-

Размер процента, который банк должен уплатить владельцу предоставленных в кредит средств — например, вкладчикам или другим финансовым организациям

-

Соотношение спроса и предложения на кредиты

-

Размер расходов на текущую деятельность банка (содержание помещений, выплату зарплаты, инкассацию и другие статьи)

-

Налоговая политика в банковской сфере

-

Компенсация рисков. Если требования к заемщику высокие, то ставка обычно ниже и наоборот

-

Желаемый размер прибыли

Нужно помнить, что часто банки в кредитном договоре оговаривают свое право на изменение процента с учетом колебаний ставки Центробанка.

Какие нюансы надо учитывать при подсчете процентов?

Существует две формулы для расчета простых и сложных процентов. Простые проценты обычно считают при краткосрочных кредитах, сложные — при долгосрочных. Рассмотрим примеры расчета по этим формулам.

а) Расчет простых процентов

S = P x R / N, где

S — сумма процентов

P — сумма кредита

N — количество дней в году

R — процентная ставка

Для расчета возьмем сумму кредита 100 000 рублей, сроком на 1 год по процентной ставка 16% годовых. S = 100 000 x 16 / 365 = 4383,6 рублей.

б) Расчет сложных процентов

S = P1+R100%n, где

S — общая сумма выплат по кредиту

P — сумма кредита

R — процентная ставка

n — количество лет

Для расчета возьмем сумму кредита 200 000 рублей, срок — 1 год, процентную ставку — 19% годовых. S = 200 000 (1 + 19100)1 = 238 000 рублей.

Как составляется график платежей?

График платежей — это таблица с разбивкой по месяцам и указанием размера ежемесячного платежа, суммы начисленных процентов и суммы основного долга. Можно составить такой график в Excel или другом табличном редакторе. Также он часто формируется при расчете переплаты в онлайн-калькуляторе.

Банки обязаны прикладывать график платежей к кредитному договору. Если в нем обнаружилась ошибка, нужно обратиться к кредитору с просьбой скорректировать неверные данные.

Как начисляются проценты по кредиту после смерти заемщика?

Верховный Суд РФ определил, что наследники, помимо имущества покойного, наследуют все его кредиты. Однако есть пояснение, что кредитная организация не имеет права начислять штрафы за просрочку платежей за срок вступления в наследство.

От наследства можно отказаться, но только полностью. В этом случае наследники смогут не платить по долгам, но и не получат в собственность имущество покойного.

Из чего состоит кредит?

Кредит состоит из нескольких частей: тело долга (сумма, которую получил заемщик), проценты за пользование кредитом, дополнительные комиссии, если они предусмотрены и плата за дополнительные услуги, например, полис страхования жизни и здоровья.

Что такое страховые платежи?

Это добровольные выплаты, которые направлены на снижение рисков по наступлению страхового случая. Это платежи за страхование имущества, здоровья или жизни. От некоторых из них можно отказаться, например, от страхования здоровья. Другие являются обязательными, например, страхование имущества при оформлении ипотеки.

Что такое скрытые платежи?

Это дополнительные платежи заемщика по кредиту, о которых его заранее не уведомили, либо он сам не обратил внимание на соответствующий пункт договора. Банки обязаны уведомить заемщика о любых расходах, которые будут связаны с кредитом, еще до подписания договора

Если заемщик узнает о скрытых платежах уже после подписания договора, он вправе обратиться в суд для взыскания ущерба.

Как рассчитать ежемесячный платеж?

Если кредит еще не оформлен, то размер ежемесячного платежа можно рассчитать на официальном сайте банка в кредитном калькуляторе. Однако банки сразу предупреждают, что окончательный платеж зависит от многих факторов и может отличаться от рассчитанного на сайте. Если кредит уже оформлен, то информация о размере платежа есть в приложенном к договору графике.

Разновидности вкладов

- До востребования – на сегодняшний день это самые популярные вклады в национальной валюте. Их размещают банки под наиболее низкий процент. Деньги может вкладчик в любой момент забрать, лишив банковское учреждение потенциального дохода. Как правило, данные депозиты открывают граждане, у которых есть деньги, которые могут понадобиться в ближайшем времени;

- Выигрышные. Крайне ограниченное количество банков предлагает такие варианты размещения депозитов. К примеру, выигрышный вклад в Росбанке, в ВТБ, в Донинвесте в российских рублях предполагает дополнительные проценты, которые будут разыграны между вкладчиками одного района, либо города;

- Срочные. Как видно из названия, деньги могут быть размещены на 6, 12, 18, 24 и более месяцев. Проценты тут выше, нежели при размещении до востребования. Но, в течение всего срока размещения депозита средства невозможно снять. Если у вкладчика случатся непредвиденные обстоятельства и нужны будут деньги, то проценты будут начислены как по вкладу до востребования. Кстати говоря, и доложить деньги на банковский депозит не предусмотрено условиями;

- Целевые. Считаются на сегодня выгодными и надежными вкладами в российских рублях и целевые депозиты. Их открывают на детей, которым еще не исполнилось 16 лет. Минимальный срок размещения денег – 10 лет. Раньше этого времени снять средства можно лишь в случае появления непредвиденных обстоятельств. Проценты по целевым депозитам одни из самых высоких. В итоге вкладчик может получить практически в 2 раза большую сумму;

- Сертификат. Множество банков – Сбербанк, ВТБ и другие предлагают сегодня выгодных вклады в отечественных рублях, открываемые при приобретении сертификата. Сертификат реализуется по строго фиксированной цене. Может быть на выбор несколько видов сертификатов. Их допускается продать, подарить, либо оставить себе. Начисляется банком процент на такой вклад при заключении договора в рублях в соответствии со сроком действия сертификата;

- Депозитный. Предлагаются нынче и высокие в банках вклады в национальной валюте – рублях, и для юридических лиц. У данной категории граждан также имеются сбережения и зачастую крупные. Любой банк готов их принять на размещение;

- Номерной. Многие жители Москвы и других городов открывают вклады в отечественных банках, используя сбережения в рублях, на конфиденциальных условиях. Счету присваивается номер. В остальном все так же как и у срочных депозитов;

- Рента. Абсолютно все банки Ростова-на-Дону, Москвы и других городов готовы принять вклады в российских рублях, сумма которых включает в себя более 6 цифр. Миллионы, десятки миллионов, а также сотни – это средства, которые размещаются на индивидуальных условиях. Можно смело назвать ренту самым выгодным вкладом в рублях, но доступным лишь ограниченному кругу лиц. Сотрудничество с клиентами банк ведет на анонимных условиях. Высокая конфиденциальность – это главное требование при размещении крупного депозита. Если о вкладчике станет известно третьим лицам, то это наихудшим образом скажется на репутации финансового учреждения.

Основные определения

Когда мы сравниваем разные части целого, мы используем такие понятия, как половина (1/2), треть (1/3), четверть (1/4). Это удобно: отрезать половину пирога, пройти треть пути, закончить первую четверть в школе.

Чтобы сравнивать сотые доли, придумали процент (1/100): с латинского языка — «за сто».

Процент — это одна сотая часть от любого числа. Обозначается вот так: %.

Чтобы узнать, как перевести проценты в дробь, нужно убрать знак % и разделить число на 100, как в примере выше.

А если нужно перевести десятичную дробь в проценты — умножаем дробь на 100 и добавляем знак %. Например:

0,18 = 0,18 · 100% = 18%.

А вот, как перевести проценты в десятичную дробь — обратным действием:

18 : 100 = 0,18.

Выразить дробь в процентах просто. Для перевода сначала превратим её в десятичную дробь, а потом используем предыдущее правило:

В детской школе Skysmart ученикам помогает считать проценты веселый енот Макс. Вместо скучных параграфов ребенка ждут интерактивные упражнения с мгновенной автоматической проверкой и онлайн-доска, где можно рисовать и чертить вместе с преподавателем. А еще развивающие игры, квесты и головоломки на любой возраст и уровень.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

Заключение

Таким образом, найти выгодные вклады в банках на сегодня вполне реально. Максимальные ставки по ним находятся в диапазоне 7-8% годовых. Причем предлагают такие проценты крупные и надежные банки, а не всякие прачечные однодневки. Главное – учитывайте все условия депозитов, чтобы не попасться на необходимо дополнительно оформлять какие-то продукты. Скорее всего, после 2019 года ставки по вкладам продолжат повышаться вместе с ключевой ставкой Центробанка. Но можно инвестировать и в другие инструменты в 2019 году, а не только во вклады. Если вам интересно – оформляйте подписку на новости блога, и тогда вы узнаете о самых выгодных инвестиционных предложениях первыми. Удачи, и да пребудут с вами деньги!