Инвестиции в интернете: топ-14 вариантов заработка, мой опыт

Содержание:

- Суть инвестиционного бизнеса

- Главные условия для начала инвестиций в интернете

- Бюджетные автоматы

- Советы начинающим инвесторам

- Вариант 3: Вклады в КПК

- Признаки мошеннического проекта

- Куда вложить деньги 1000 рублей: консервативные инструменты

- Финансовые пирамиды (не рекомендую)

- Вариант 12: Покупка драгоценных металлов

- Куда не стоит вкладывать деньги

- Мифы об инвестировании в Интернете

- Сравнение и выбор брокера

- Цель инвестиций

- Важные правила инвестирования, советы опытных инвесторов

Суть инвестиционного бизнеса

Инвестиционная платформа – это информационная система, которая позволяет заключать договора между инвесторами и владельцами какого-либо бизнеса. Это площадки-посредники, которые помогают людям из разных уголков мира найти друг друга, чтобы воплотить в жизнь общую идею.

Инвестиционный бизнес в интернете несколько отличается от аналогичной деятельности в офлайн жизни. Перечислим основные особенности:

- заключение договоров и сделок не требует личного присутствия участников;

- никаких временных, национальных или иных ограничений;

- можно не следить каждую секунду за движением средств по счету;

- вложение и снятие денег осуществляется удаленно в режиме онлайн;

- можно начать с небольших вложений (отличный вариант для тех, кто хочет поэкспериментировать, попробовать свои силы в инвестициях).

Это все можно отнести к преимуществам инвестиционного бизнеса в интернете. Однако есть и минусы. Прежде чем вложить во что-то деньги, нужно тщательно изучить объект инвестиций, условия сотрудничества и историю жизни того человека, который за этим стоит.

Сразу скажу, что если вам обещают прибыль в 100% и больше, то велика вероятность, что вы наткнулись на мошенника. Теперь рассмотрим подробнее признаки лохотрона, а затем уже перейдем к обзору проверенных ТОПовых инвестиционных платформ.

Полезные ссылки: Реально ли заработать на инвестициях в Тинькофф и с чего начать, Аллокация это что: поясняем простыми словами для чайников, Бенефициар – это кто простыми словами для чайников.

Главные условия для начала инвестиций в интернете

Главная цель процесса инвестирования – достижение финансовой стабильности и независимости при минимальных денежных потерях. Кроме относительно «свободной» суммы, необходимы специальная подготовка, определенные знания и навыки. Дополнительными условиями являются:

- стабильный доступ к интернету – это условие непреложно, без выхода в сеть невозможно совершать соответствующие операции;

- общие (хотя бы минимальные) знания по экономике – недопустимо работать с инвестициями и отдавать собственные деньги без основных понятий по соответствующей тематике;

- психологическая выносливость – эмоциональная стабильность является одним из наиболее важных качеств начинающего инвестора, импульсивные сделки редко оказываются прибыльными;

- адекватная оценка собственных способностей – личные возможности считаются определяющим фактором.

Необходимо научиться трезво оценивать собственные силы, не только финансовые. Кроме этого лучше сосредоточиться на том, что любые потери учат дополнительным навыкам – не ошибается только тот, кто не вкладывает.

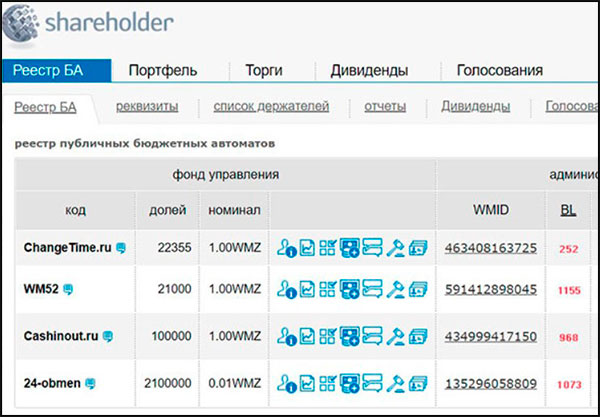

Бюджетные автоматы

Бюджетный автомат — это инвестиционный инструмент, работающий на базе Webmoney. Бюджетный автомат (БА) получает доход с операций на определенных сайтах (например онлайн обменники). Процент от прибыли получаете и вы, как инвестор.

По сути БА представляет из себя некоторый аналог акций. Вы покупаете доли этих самых бюджетных автоматов. А доход вы получаете от изменения цены на долю и от дивидендов. В общем, все то же самое, что и в случае с акциями. Только здесь вы уже работаете не с крупными компаниями, а со специальными сайтами.

В принципе, идея довольно неплохая. Но добавлять в свой инвестиционный портфель я это не буду. Все таки лучше буду закупаться акциями крупных компаний. Но для тех, кто не хочется заморачиваться с открытием счета, работой с брокерами, установкой программного обеспечения, или просто не хочет вникать в акции, этот способ может быть весьма хорошим. Тем более, что акции нельзя купить на сумму меньше 1000 рублей.

На данный момент доступно 4 биржевых автомата. Но если вы хотите вложить 100 рублей, чтобы получить доход, то для вас будет открыт лишь один БА. Дело в том, что одна доля каждого из них обойдется вам в 3-15 долларов, что превышает заданный бюджет в стольник. А вот доли сайта 24-obmen стоят в районе 3 рублей за штуку. Так что на свою гигантскую сумму вы сможете приобрести в районе 35-40 долей.

Безусловным плюсом данного вида инвестирования является то, что девиденды вы получаете каждый месяц. А в случае с акциями выплата девидендов происходит всего 1-2 раза в год (если выплата вообще предусмотрена).

Но, даже, если вы получите 25% годовых с БА, то все равно в вашем случае это и доходом назвать будет нельзя.

Советы начинающим инвесторам

Все они основываются на личном опыте тех, кто уже прошел этот путь и достиг определенных успехов в инвестировании.

- Обдумывая способ инвестирования, руководствуйтесь в большей степени собственными предпочтениями, а только потом чужими советами. Особенно это касается бизнеса. Если дело человеку не интересно, он никогда не добьется в нем успехов.

- Нужно постоянно повышать уровень своих знаний. Не стоит зацикливаться на одном способе вложений. Лучше быть в курсе происходящего на финансовом рынке и вовремя реагировать на все изменения.

- Перед тем как инвестировать всю сумму, нужно узнать о проекте или способе как можно больше. Изучите отзывы тех, кто уже вкладывали свои средства в эти предприятия.

- Избегайте вкладывать деньги в непонятные и сомнительные предприятия: финансовые пирамиды, сетевой маркетинг, а тем более онлайн казино и ставки на всевозможные события. Это не инвестирование, в 99% случаев деньги уходят безвозвратно.

- Инвестировать нужно только свободные средства. Это не должны быть последние деньги, и тем более кредитные.

- Максимально просчитывайте всевозможные риски. Не нужно отмахиваться даже от мелочей. Только продуманная концепция даст хороший результат.

- Если есть возможность вложиться в прибыльный проект, но средств для этого не хватает, ищите соинвесторов. В мире не так уж и мало людей, которые так же хотят извлечь прибыль, не обладая обширным капиталом.

- Не стоит вкладывать средства в проекты, обещающие моментальную сверхприбыль. Лучше инвестировать в действительно работающие методы, пусть даже они не дают сиюминутный доход.

- Даже получив уникальное предложение, не спешите поддаваться эмоциям. Лучше все тщательно взвесить, посоветоваться с близкими или друзьями, взглянуть на ситуацию со стороны.

- Запаситесь терпением. Редко случается, что инвестиции приносят доход сразу же, обычно на это требуется время.

- Продолжайте откладывать деньги. Возможно понадобятся дополнительные инвестиции в уже работающий проект, или попадется другой, более выгодный. Не нужно забывать и о возможных форс-мажорных ситуациях. У любого успешного инвестора всегда есть подушка безопасности.

Вариант 3: Вклады в КПК

Приблизительно доходность 10−20% годовых. Положить деньги по договору с фиксированной доходностью, Вы можете не только в банк, но и допустим в кредитный потребительский кооператив (КПК).

Согласно законодательству это организации, которые имеют некоммерческий статус. Они занимаются привлечением средств пайщиков для кредитования членов кооператива. Предлагаемые ставки в КПК выше, чем в банке.

Но вклады не имеют гарантии государства, их страхуют так называемые саморегулируемые страховые организации. Они являются незначительными механизмом для защиты вкладчиков. Но это защита слаба, если КПК прекращает деятельность, то возвращение вклада в полном объёме уже невозможно.

Признаки мошеннического проекта

Признаки лохотрона, финансовой пирамиды, мошеннического проекта в мире инвестиций:

Строго определенный доход по типу процентов в банке. Нужно понимать, что инвестиции всегда сопряжены с риском и нестабильностью. Можно посчитать примерную доходность, о постоянно фиксированной сумме или проценте здесь говорить не приходится. Особенно подозрительно выглядят проекты, которые обещают пожизненный фиксированный доход.

Навязчивость. Если на сайте все залеплено баннерами типа «Бонус», «Успей», «Ограничено во времени», «Уникальное предложение» и т.п., то велика вероятность, что это обман. Все это делается в расчете на то, что люди, поддавшись эмоциям, быстро вложат деньги. В проверенных проектах никто никуда не спешит и ничего не навязывает.

Не обсуждаются убытки. Это в инвестиционном бизнесе обговаривается в первую очередь, потому что такое непременно случится. Если же компания ничего не говорит об этом и разделении ответственности, то это подозрительно. Можно приравнять к первому пункту – обещание золотых гор.

Нет четко определенных условий сотрудничества и правил. У надежного инвестиционного проекта вся система прозрачная. Достаточно один раз прочитать соглашение, чтобы во всем разобраться

Еще обратите внимание вот на что. Хотя мы и говорили, что в инвестиционном бизнесе нет полной стабильности, в договоре и на страницах сайта не должно быть слов «возможно», «примерно», «около» и т.п

Все сроки, доходы должны быть выражены в процентах, рублях или другой валюте. Хотя бы указан четкий диапазон от и до.

Лидеры платформ выставляют свою жизнь на показ. Это классика всех финансовых пирамид. Действительно, те, кто наверху пирамиды, живут неплохо, а вот новых жертв это вряд ли ждет. В адекватных инвестиционных проектах администраторы, владельцы, директора не кичатся своими доходами, материальными благами. Почему? Потому что это не имеет отношения к сути дела. А зачем это делают мошенники? За тем же, зачем торопят. Видя красивую жизнь кого-то, будущая жертва думает: «Я тоже так хочу». И радостно отдает свои честно заработанные средства мошенникам.

Кроме этого, мошенники любят использовать для сайтов шаблоны «Хайп». Это готовые темы, которые выглядят вот так:

А также сайты мошенников нередко содержат ошибки и опечатки, кривую верстку (например, изображения закрывают часть текста или стоят криво). Еще встречаются противоречия. Например, на главной странице написано, что вас ждет прибыль в 100%, а на другой странице уже указана цифра в 70%.

Ну и последнее в списке, но не по значению – проверяйте юридическое лицо на достоверность. На сайте платформы должны быть указаны юридические данные. Вы можете проверить их на достоверность через сайт Федеральной налоговой службы.

Все организации вносятся в Единый государственный реестр. Данные по ним находятся в открытом доступе.

Куда вложить деньги 1000 рублей: консервативные инструменты

Далее мы рассмотрим перечень самых консервативных инструментов, которые отличаются повышенной надежностью, и пользуются популярностью у большинства опытных инвесторов.

Облигации

На 1 тыс. рублей реально купить ОФЗ. Это тип облигаций, который на нашем рынке считается одним из самых надежных вариантов. ОФЗ покупается на два года с установленной доходностью к погашению от 5,5%. Существуют облигации с более повышенными рисками. На 700 рублей реально приобрести облигации первого коллекторского бюро. Здесь погашение осуществляется также через 2 года, но прибыльность до 15,7%. Данные облигации относятся к высокоприбыльными, но отличаются повышенным риском.

Акции

Имея 1 тыс. рублей приобрести акции реально на Мосбирже. Учтите, что акции представлены на площадке лотами, соответственно цена акций на терминале − это не минимальная сумма для инвестирования.

Акции Алросы − 1 акция выйдет около 80 рублей, 1 лот = 10 акций. Соответственно минимальная сумма для старта покупки 800 рублей. Поэтому реально найти лоты, которые подходят под вашу сумму.

Приобрести можно акции ВТБ, цена 1 акции 50 копеек, 1 лот = 10 тыс. акций. Покупаем сразу два лота на нашу сумму, и даже останутся деньги для выплаты комиссионных издержек.

Присутствует желание вложить средства в золото, тогда оптимальным вариантом будет приобрести акции фирмы работающей в сфере добычи золота. Как вариант Полиметалл, 1 лот =1 акции, цена выходит чуть больше нашей суммы 1 040 рублей.

Не всегда нужно делать ставку на отечественных инструментах. Как вариант можно рассмотреть приобретение иностранных активов на СПб биржевой площадке. Здесь также есть недорогие акции, как например Chesapeake Energy. Стоимость 1 акции 50 центов, соответственно нужно перевести по действующему курсу. В зависимости от курса получится купить около 15-20 акций. Обязательно учитывайте колебания курса при работе с акциями зарубежных компаний.

Учтите, что представленные примеры − это не прямая рекомендация или же сигнал что нужно моментально скупать инструменты.

Перед вами представлен пример, который показывает, что приобрести акции на небольшие суммы вполне реально. Но, нужно проанализировать доступные варианты, и хорошо поискать действительно рентабельные инструменты. При желании и возможностях реально собрать диверсифицированный портфель. Как вариант, можно приобрести несколько недорогих акций из разных отраслей, благодаря чему уже небольшой портфель будет защищен от волатильности рынка и изменения настроения его участников.

В случае если у вас нет желания тратить много времени на поиск конкретных акций, облигаций изучать документацию, статистику, обратите внимание на инструменты коллективного вложения

ПИФ

Это паевые инвестиционные фонды, у некоторых предусмотрен низкий порог для входа. Соответственно нас интересует именно такой вариант. В Сбербанке как вариант можно отыскать фонды с минимальной суммой от 1 тыс. рублей. Есть современные сервисы, ориентирующие инвесторов в данной отрасли, благодаря тому, что собирают самые популярные фонды.

При этом для многих экспертов, все же этот вариант вложения средств считается самым подходящим и прибыльным, если на руках имеются суммы побольше.

ETF

Среди данных инструментов также есть, что выбрать на 1 тыс. рублей. Итак, как вариант рассмотрим FixEx, здесь представлены такие варианты как:

- ETF на золото (FXGD)− 700 рублей;

- ETF на государственные облигации США на краткосрочные цели, с долларовым хеджем, защищающий пользователя от снижения курса рубля (FXTB) − 650 рублей;

- ETF (FXWO) − является глобальным фондом, минимальная сумма для приобретения свыше 1 рубля. За последний период появились практичные копеечные ETF, состоящие из небольшого количества. Это своего рода копилка для мелочи, позволяющая сохранить небольшую сумму на балансе. На 1 тыс. рублей при желании можно собрать весьма неплохой портфель, хоть он будет небольших размеров.

Финансовые пирамиды (не рекомендую)

Первым на ум мне пришел заработок на хайпах. Для тех, кто не в курсе, хайпы — это псевдоинвестиционные проекты. Никакой реальной инвестиционной деятельности там нет. Есть только вкладчики. Все доходы получаются благодаря ранее вложившимся участникам. Как только приток новых участников уменьшается, то пирамида закрывается и большинство людей не отбивают свой вклад.

Ярким примером может служить финансовая пирамида МММ. Но в отличие от МММ, современные финансовые пирамиды не признаются в том, что они таковыми являются. Они представляются инвестиционными компаниями в различных сферах (ставки, криптовалюта, инвестиции в драгоценные металлы и т.д.).

Как правило, минимальный депозит в таких проектах не менее 100 рублей. В основном, сотку вкладывают для того, чтобы проверить хайп на работоспособность и убедиться, что он платит.

В среднем доходность в таких проектах составляет порядка 2-3% ежедневно. А это значит, что вложив 100 рублей, вы будете получать по 2-3 рубля ежедневно. Но это конечно же с учетом того, что пирамида не рухнет. Если это случится, то вы потеряете свой стольник.

В этом случае конечно лучше рисковать по полной и искать фаст-хайпы с наиболее высоким процентом, например 10% в день. Ну и опять же стоит иметь ввиду, что вклад в таких проектах должен быть не более недели, так как такая хрень быстро ломается. Есть, кстати, хайпы, которые включают в себя тарифы с ежедневными выплатами, включая тело депозита.

Но опять же, финансовые пирамиды — это безумный вид заработка, в котором более 90% вкладчиков остаются в убытке. Так что я не особо рекомендовал бы вам лезть в это направление.

Вариант 12: Покупка драгоценных металлов

В этот список входят:

- золото

- серебро

- платина

- палладий

Данны металлы востребованы во всех банках мира. Имеют фиксированную цену на рынке. Золотые слитки, их можно купить в банках и поместить там же на хранение.

Главным преимуществом вложения в драгметаллы является то, что они практически никогда не снижается в цене, а наоборот стабильно растут. Даже при ухудшение экономической ситуации в стране курс золота растет (чаще наблюдается в военное и приближенное к нему время).

Плюсы инвестиций в драгметаллы:

- Доступность, металлы можно купить ближайшем филиале Сбербанка

- Золото продаётся весом от 1 г в слитках до 1 кг

- Также вам будет выдан сертификат, для подтверждения подлинности сделки и самих слитков

Есть небольшой минус— золото считается имуществом и облагается налогом. Если вы решите продать золото обратно банку вы будете выплачивать НДС и подоходный налог за каждый грамм.

Монеты являются денежным средством, поэтому налогом не облагаются. Однако на этот товар сложно найти покупателя. Памятные, коллекционные монеты покупаются далеко не сразу. Обычно они начинают приносить прибыль через несколько лет.

Куда не стоит вкладывать деньги

Существуют программы, инвестировать в которые нельзя. Самыми популярными мошенническими проектами считаются игорные сайты, лотереи, финансовые пирамиды.

Казино

Большое количество рекламных объявлений зазывает клиентов в такие заведения. Им предлагаются:

- беспроигрышные стратегии;

- анализ ошибок в работе казино;

- азартные игры, предоставленные третьими лицами.

Выиграть небольшую сумму можно, однако на нормальный заработок рассчитывать не стоит. Беспроигрышные стратегии распространяются создателями казино. Зарабатывать, используя их, не получится. Это же касается ошибок в работе казино. Воспользовавшись такой схемой, инвестор теряет все вложенные средства.

Лотереи

Люди, распространяющие в сети информацию о розыгрышах, предлагают быстро разбогатеть за небольшие деньги. Шанс вернуть вложенную сумму минимален. А получить прибыль в лотерее не удавалось никому. Поэтому такие проекты стоит игнорировать.

Мифы об инвестировании в Интернете

Есть распространенные мифы, которые мешают вкладчикам начинать свои проекты. Страхи и стереотипы препятствуют трезвому взгляду на инвестирование и не позволяют разумно оценить личные финансовые перспективы.

Миф 1. Инвестирование доступно только для богатых

Возможно, лет 100 назад получать пассивный доход действительно могли лишь обладатели солидных состояний. В наше время инвестированием можно заниматься, имея самые скромные сбережения. Просто нужно грамотно подойти к вопросу перераспределения средств.

Порог вхождения инвесторов в современные интернет-проекты нередко составляет чисто символические суммы. Сделать первые шаги можно, имея в кармане всего $10. На $100 и вовсе можно создать целый инвестиционные портфель, вложив деньги, скажем, в ПАММ-счета.

Миф 2. Инвестирование связано с большими рисками

Риски есть в любых делах связанных с финансами. Даже депозит в швейцарском банке не гарантирует стопроцентной сохранности вклада. Опасность потерять деньги возрастает, когда вы нарушаете правила инвестирования или делаете глупые ошибки.

Это как ездить на автомобиле на красный свет и превышать скорость. Опасно? Да, безусловно. Можно ли избежать? Внимательно сморите по сторонам и соблюдайте ПДД.

Миф 3. Инвестирование для умников

Прибыльные вложения делать не сложнее, чем ежедневно отдавать тяжелой однообразной работе по 8 часов. Инвестирование – это навык, который можно и нужно осваивать.

Специального образования для этого не требуется. Единственное, что от вас требуется, это понять, что деньги – актив, который можно заставить работать на себя.

Рекомендую посмотреть полезный ролик на тему инвестирования от Роберта Кийосаки.

Сравнение и выбор брокера

Для торговли на валютном и фондовом рынках необходимо открыть брокерский счет. К выбору компании, с помощью которой вы начнете инвестировать деньги и создавать свой капитал, надо относиться не менее серьезно, чем к выбору банка. Критериев может быть несколько:

- Надежность компании. Она должна иметь доступ на биржу, на которой вы собираетесь торговать. Эту информацию лучше взять непосредственно из списков допущенных брокеров на Московской бирже, на Санкт-Петербургской бирже.

- Рейтинг ведущих брокеров по торговому обороту.

- Рейтинг по числу активных клиентов.

- Комиссии, возможность онлайн-подачи документов на открытие счета, доступ к площадкам для торговли. Эту информацию придется искать на конкретных сайтах брокеров.

Есть сервис для сравнения и выбора брокера. Он основан на отзывах трейдеров начиная с 2008 года. Учитывайте субъективность таких оценок и не принимайте как руководство к действию.

Цель инвестиций

Инвестиции – это получение дохода от вложения средств. Существует огромное количество видов инвестиций и инвестиционных инструментов. В нашей статье мы рассмотрим, где и как можно разместить свои средства онлайн, чтобы получить доход.

Глобальная цель любого инвестора – получить стабильный поток финансовых средств.

Однако, перед началом процесса инвестирования, необходимо определить вашу конкретную цель. Именно от нее и будет зависеть выбор способа, объемов и инструментов для размещения капитала.

В зависимости от целей вы можете выбрать:

- долгосрочные инвестиции,

- формирование пенсионных накоплений,

- создать дополнительный пассивный доход,

- накопить на новую квартиру (машину, дачу и т.п.),

- средне и краткосрочные инвестиции,

- создание «финансовой подушки безопасности»,

- сформировать капитал на обучение ребенка в ВУЗе,

- накопить на отпуск и т.д.

После определения цели необходимо разобраться, какую сумму и как часто вы готовы инвестировать. Дело в том, что многие финансовые инструменты имеют ограничения по сумме входа, частоте и сумме пополнения. Поэтому свои возможности лучше просчитать заранее, чтобы правильно выбрать подходящие инструменты.

Кроме того, большинство инвестиций предполагает наличие хоть каких-то минимальных знаний на первых этапах с дальнейшим более глубоким погружением в тему. Многие финансовые инструменты, позволяющие расширить ваши возможности в инвестиционной сфере, достаточно сложны. Разобраться с ними с нуля можно, но потребуется определенное время и желание.

Ну и самое главное, что вы должны для себя решить на этапе старта – это каков ваш допустимый уровень риска. То есть какой процент вложенных собственных средств вы готовы безболезненно потерять. Любые, даже самые консервативные инвестиции – это риск.

Важные правила инвестирования, советы опытных инвесторов

Инвестируйте только свободные деньги. Казалось бы, с этого совета начинаются большинство подобных публикаций в интернете. Но многие не прислушиваются и вкладывают последние деньги, оставляя себя без средств к существованию, а то и залезая в долги. Чаще всего эти деньги инвестор просто теряет. Происходит это по той причине, что последние деньги страшнее терять. Инвестор пытается перестраховаться, совершает много лишних шагов, в итоге устает от процесса, расслабляется и… ошибается.

Перед тем, как вложиться куда-либо нужно оценить возможные риски и сравнить их с предполагаемой доходностью. Стоит ли рисковать ради получения этой суммы?

Один вид инвестиций редко приносит хороший регулярный доход. Опытные инвесторы предпочитают портфельные вложения, который содержит в себе несколько видов инвестиций. Размер каждой из них определяется по степени риска. Такие инвестиции еще называют вложениями по методу трех корзин. Подробнее об этом можно прочитать в статье «Планируем инвестиции. Метод трех корзин».

Чем меньше опыта у инвестора, тем меньше высокорисковых активов должен содержать его портфель. Когда появится больше опыта и знаний, можно перераспределять инвестиции в другом соотношении.

Обеспечить финансовую подушку безопасности. Об этом тоже написано немало, но многие надеются на удачу и первые же свободные деньги вкладывают в инвестиции. Да, возможно удача повернется к инвестору лицом, но может быть и наоборот.

Вкладываться нужно только в те предприятия и проекты, суть которых предельно ясна инвестору. Только в этом случае он сможет провести качественный анализ возможных рисков.

Сильные эмоции и инвестирование – понятия не совместимые

Здесь важно сохранять холодную голову и трезвый расчет. Нельзя поддаваться панике или наоборот, слишком расслабляться

Все это может привести к потере финансов.

Перед тем, как вложить куда-то деньги, желательно продумать инвестиционную стратегию.

Часть полученного от инвестиций дохода нужно направлять на реинвестирование. Только в этом случае можно будет говорить о наращивании активов.

Несмотря на то, что в названии статьи упоминается получение ежемесячного дохода, нужно понимать, ни одна инвестиция не может гарантировать 100%-ный доход в одно и то же время. В одни и те же числа можно получать заработную плату, но мы же стремимся к финансовой свободе. Значит нужно выбирать, либо стабильно небольшой доход, либо менее стабильный, но высокий доход.

Когда будущий инвестор накопил определенную сумму для инвестиций, деньги буквально жгут ему карман. Хочется как можно скорее вложить их и как можно скорее получить первый доход. Однако, специалисты советуют не торопиться. Если в данный момент нет подходящих инвестиционных инструментов, лучше немного подождать, чем вложиться куда-то вопреки здравому смыслу.

Почти все инвесторы, перед своим первым вложением денег, изучают массу информации, советуются с профессионалами. И большинство из них практически сразу после первых же инвестиций перестают изучать информацию по вопросу. Это в корне неверно, самообразование не нужно забрасывать. Регулярное обучение поможет перераспределять активы для получения еще большего дохода и минимизировать риски.

Старайтесь сделать свой доход пассивным. С течением времени и увеличением дохода необходимо наладить процесс так, чтобы все работало самостоятельно. В этом случае можно говорить о полном финансовом успехе.