Ликбез: как пользоваться кредитной картой без переплаты процентов

Содержание:

- Как правильно пользоваться кредитной картой – 5 практических советов

- Минимальный платеж

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Меры безопасности

- Как работает льготный период кредитной карты

- Как правильно пользоваться кредитной картой

- Правило №4

- Советы по эффективному использованию

- Как узнать размер кредитного лимита

- Условия пользования

Как правильно пользоваться кредитной картой – 5 практических советов

В России плохо с финансовой грамотностью. Граждане не умеют соотносить доходы с расходами и имеют обыкновение тратить больше, чем зарабатывают, влезая в кредитные долги.

Заводить кредитку стоит лишь в том случае, если вы имеете стабильный и предсказуемый доход и знаете, что небольшие ежемесячные долги не нанесут тяжёлого удара по вашему бюджету.

Не путайте кредитку с личным кошельком. Расплачиваясь картой, чётко осознавайте, чьими деньгами вы оперируете.

Я советую относиться к кредитке как к инструменту с узкими и специфическими функциями.

Любые другие траты, особенно импульсивные и необязательные, будут только подрывать ваш бюджет.

И ещё несколько полезных советов.

Совет 1. Используйте карту при безналичных расчетах

Заранее узнайте, какие операции относятся к беспроцентному периоду, а какие нет. Большинство банков не поощряет снятие наличности с кредитки – на такие операции беспроцентный срок не распространяется.

Другие примеры НЕ-льготных операций:

- переводы с карты на карту;

- отдельные платежи онлайн – за ЖКУ, электроэнергию и некоторые другие услуги;

- покупка электронной валюты.

Вот вам ещё одно короткое правило: покупайте по кредитке мало, гасите быстро.

Совет 2. Правильно рассчитывайте льготный период

Правильный расчёт льготного периода – залог успеха. Как не опоздать с оплатой долгов, я объяснил в предыдущем разделе.

При возникновении любых вопросов по задолженности, процентам и оплате обращайтесь к сотрудникам банка – по телефону или через интернет.

Совет 3. Вовремя вносите средства за обслуживание карты

Многие забывают, что годовое обслуживание чаще всего платное. Сумма составляет от 500 до 5 000 рублей. Первая комиссия списывается после активации карты и попадает в графу «задолженность».

Чем «элитнее» карта и чем больше у неё дополнительных возможностей, тем выше стоимость обслуживания. Оформляйте статусную карту только в том случае, если собираетесь пользоваться привилегиями.

О различных текущих комиссиях банковские работники обычно умалчивают. Все платежи указаны в договоре, да вот только не все внимательно читают этот документ. А зря. Изучать соглашение нужно обязательно.

Совет 4. Пользуйтесь проверенными банкоматами

Отдельная тема – банкоматы. О том, что за снятие налички с кредитки банк снимает дополнительную комиссию, я уже говорил. Но это ещё не самое страшное.

Часто знакомые всем устройства используют для своих целей мошенники.

Они устанавливают прямо в картоприёмник специальные приспособления, которые считывают информацию с электронного чипа вашей карты. Если внимательно присмотреться, то их нетрудно обнаружить, но внимательность – черта, присущая далеко не всем.

Будьте внимательны при пользовании банкоматами — осматривайте визуально картоприёмник на предмет отсутствия считывающих устройств

Будьте внимательны при пользовании банкоматами — осматривайте визуально картоприёмник на предмет отсутствия считывающих устройств

Как не стать жертвой преступников? Не пользуйтесь банкоматами в малолюдных местах, проверяйте аппарат визуально каждый раз, когда вставляете в него карту.

Совет 5. Никому не сообщайте свой PIN-код

Совет очевидный, но озвучить его стоит. Иногда пин-код спрашивают по телефону мнимые сотрудники банков и полиции, продавцы и официанты в кафе. Даже настоящим сотрудникам знать пин-код ни к чему.

И защищайте свою карту физически. Оставленная без присмотра кредитка – лёгкая добыча для мошенников.

Минимальный платеж

Здесь также кроется банковская хитрость, позволяющая банкам больше заработать на пользователях. Минимальный платеж, по сути является самой маленькой суммой, которую должен регулярно вносить клиент, чтобы выполнялись условия договора.

Большинство заемщиков стараются придерживаться именно такого графика, ведь мало кто хочет платить больше, если можно внести на счет меньше. Но это не всегда рационально. Ведь чем медленней уменьшается остаток задолженности, тем больше процентов насчитывается клиенту.

Поэтому, если у картодержателя есть свободные деньги, все же рекомендуется погашать задолженность большими суммами, чем минимальный платеж.

Это, во-первых, снизит размер начисленных процентов (если нет льготного периода), а во-вторых, упростит погашение окончательной суммы долга в конце льготного периода, что даст возможность выполнить условия льготного периода и сэкономить на процентах.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Меры безопасности

Помимо правил, как выгодно использовать заемные средства, важно помнить, что кредитка может легко оказаться в руках мошенников. С целью защиты доступа к кредитным средствам, выданным заемщику на карту, рекомендуется держать записи с паролем от карты отдельно от самого пластика

Лучше всего оставлять ПИН-код дома, в недоступном месте для посторонних лиц.

Внося средства в счет погашения, важно соблюдать сроки платежей, а при использовании сторонних терминалов или счетов других банков – переводить деньги заранее. Используя интернет-банкинг нельзя вводить пароли по операциям, которые заемщик не собирался совершать

Возможно, требование о введении пароля пришло от мошенников, которым необходимо получить подтверждение списания

Используя интернет-банкинг нельзя вводить пароли по операциям, которые заемщик не собирался совершать. Возможно, требование о введении пароля пришло от мошенников, которым необходимо получить подтверждение списания.

Таким образом, кредитная карта, грамотно используемая только краткосрочно и на небольшую сумму, с последующим погашением при ближайшем поступлении средств заемщику, активным использованием преимуществ кэшбэка, оплатой услуг или товаров партнеров с накоплением бонусов и отказом от снятия наличности может быть очень полезна и выгодна.

https://youtube.com/watch?v=F4J3vhxpEb8

Как работает льготный период кредитной карты

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислялись проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% — придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом

Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Как правильно пользоваться кредитной картой

Зарплатные карты более популярны среди клиентов банков и пользование ними не вызывает особых вопросов

Но отличия дебетовых карт от кредитных очень большие, поэтому важно их хорошо понимать перед началом использования

Существуют общие правила пользования кредитной картой, соблюдение которых позволит максимально сэкономить на процентах и всегда контролировать свой бюджет. Ведь часто немалые суммы денег тратятся на незначительные, на первый взгляд, мелочи. Так, комиссия за снятие наличных может вылиться в достаточно крупную сумму, потратить которую можно более разумным способом.

С вопросом, на какой лимит могу рассчитывать, лучше обратиться непосредственно в банк. Менеджер обязан просчитать кредитные ограничения, объяснить основные условия пользования кредиткой, а также уточнить информацию о грейс-периоде.

Использовать карту при безналичных расчетах

Удобнее всего использовать кредитку для безналичных расчетов. Оплачивать можно не только продукты, бытовую технику, одежду. Рассчитаться карточкой можно за любые услуги, будь то посещение стоматолога или аренда авто. Чтобы в состоянии эйфории не спустить все деньги, можно выставить ограничения на потраченные средства в течение дня. Это позволяет шопоголикам вовремя остановиться и сохранить часть своего бюджета.

Узнав, как работает кредитная карта, большинство потребителей выбирают покупки по безналичному расчету. Ведь при оплате кредиткой комиссия за обналичивание средств не взимается. А в том случае, если вы снимаете деньги в банкомате, банк списывает определенный процент за получение наличных.

Своевременно вносить средства за обслуживание карты

Среди всех советов, как правильно пользоваться кредитной картой, особое внимание нужно обратить на пункт о своевременной оплате начисленных процентов. Льготный период, или же грейс-период (как обычно называют его менеджеры банков) радует заемщиков беспроцентным кредитом

Услуги банка не оплачиваются, если вся сумма долга возвращена в срок.

Если же какая-то часть денег не была перечислена обратно, придется оплатить проценты. Каждый из банков имеет свои условия по оплате процентной ставки. Поэтому конкретные требования кредитора лучше уточнять в индивидуальном порядке.

Снимать деньги в проверенных банкоматах

Использование кредитных карт не всегда ограничивается безналичным расчетом. Иногда без налички просто не обойтись. В таком случае стоит выбрать проверенный банкомат, возле которого ведется видеонаблюдение. Наличие камер часто отпугивает злоумышленников и снижает вероятность стать жертвой мошенников. Также можно снять деньги в здании банка. Это самое безопасное место для обналичивания крупной суммы.

Подойдя к банкомату, важно внимательно осмотреть его на наличие подозрительных устройств

Особое внимание стоит обратить на купюроотдатчик. Часто мошенники ставят специальную ловушку для денег, и владелец карточки может не заметить купюры, запаниковать и уйти

Еще одним популярным способом обмана считается прибор для считывания информации. Он сохраняет данные карты (номер, пин-код) и помогает злоумышленникам завладеть суммой, которая осталась на кредитке.

Сохранять в тайне свой PIN-код

Расспрашивая, как выгодно пользоваться кредитной картой, не стоит забывать о защите пин-кода. Тайный код нельзя называть даже сотрудникам банка. Если менеджер попросит рассекретить информацию, стоит насторожиться и сразу обратиться к руководству отделения. Бывают случаи, когда работники банков пользуются служебным положением и участвуют в разных махинациях

Поэтому важно сохранять предельную внимательность и осторожность

Также следует аккуратно вводить пин-код при получении денег в банкомате. Если сзади напирает толпа людей, лучше попросить их немного отойти и прикрыть цифры рукой. Лишняя забота о сохранности денежных средств никогда не помешает.

Правило №4

Своевременно вносите ежемесячные платежи.Как и в случае с кредитованием наличными, задолженность на кредитной карте тоже приводит к начислению пени, различных штрафов и, если заемщик совсем откажется выполнять свои обязательства перед банком, к судебным разбирательствам.Не стоит забывать и об испорченной кредитной истории, которая потом послужит веским аргументом для банка в пользу отклонения ваших последующих заявок на получение каких–либо займов.

Имеет значение и способ внесения платежей.Наиболее выгодно пополняться переводами с других карт или в терминалах/кассе вашего банка.Тогда комиссия будет нулевой.Сторонние сети терминалов, банки, сервисы переводов могут взимать большую плату за свое посредничество. Обычно на сайтах банков размещается список возможных способов пополнения карты, а также партнерских организаций, которые сотрудничают с банком по финансовым вопросам.

Советы по эффективному использованию

Перед тем как начать использовать кредитную карту, необходимо изучить условия, на которых банк предоставил заемный лимит. Любая неясность относительно тарифов, комиссий, условий использования и погашения должна быть разъяснена через сотрудника банка.

Следующие рекомендации позволят наиболее эффективно воспользоваться заемными средствами:

- Расплачиваясь кредиткой, нельзя забывать, что используются не личные, а заемные средства, и банк потребует возмещения в виде начисленных процентов. Следует осторожнее относиться к затратам, понесенным с привлечением банковских средств.

- Если деньги по карте использовались, погасить одолженную сумму нужно при первой же возможности, не дожидаясь истечения срока беспроцентного периода. Кредитка может быть выгодна для клиента, если она используется для расчетов безналичным способом и только в течение короткого срока. Вернуть взятые с карточного счета средства нужно ранее, чем истечет 55-дневный грейс-период. Если о дате и сумме платежа банк может напомнить, то про истечение беспроцентного срока банк напоминать не будет, так как это менее всего выгодно банку. Контролировать дату внесения средств можно через интернет-кабинет пользователя – там приводятся все сведения о расходных операциях по карте, одолженных суммах и датах списания.

- Определяя, можно ли пользоваться несколькими картами одновременно и каково оптимальное число кредиток, необходимо задуматься о целях их выпуска. Самое неразумное применение карточек – погашение одного долга за счет средств другой кредитки. Исчерпав 1 лимит, заемщик обращается за 2-й и следующими картами, однако при отсутствии достаточной для погашения полной суммы долга возникает громадная задолженность, которую вернуть будет практически невозможно. Таким образом, не стоит брать большое число кредиток, чем заемщик может покрыть в течение короткого периода. Однако в некоторых ситуациях возможно эффективное использование 2 карточек, если каждая из них имеет свои особые достоинства. Например, длительный период беспроцентного займа, высокий процент кэшбэка, активно используемая заемщиком бонусная программа. Во всех остальных случаях выпуск новой кредитки будет малопродуктивен.

- Обналичивание средств ведет к повышенным процентам, а также дополнительным расходам за комиссию вплоть до 4-8% от снимаемой суммы. Выгода от кредитки возможна только при оплатах через терминалы, интернет-банк, любых безналичных оплатах.

- В отдельных случаях кредитка берется для того, чтобы накапливать бонусные баллы, предоставляемые за активное использование карточки в магазинах организации-партнера, использование ее услуг. Например, при частом посещении магазина сетевой розницы партнера банка на счету клиента накапливается значительная сумма бонусов, которые партнер принимает в качестве оплаты следующих покупок. Зачастую баллы учитывают в виде рублевой суммы в соотношении один к одному.

- Помимо кэшбэка, который возвращается клиенту на счет, некоторые кредиторы предоставляют возможность использовать кредитку для получения дохода в виде процентов на сумму положительного остатка сверх той суммы, которую предоставил в виде кредитного лимита банк. Данный вид дохода менее выгоден, чем вклад в банке, однако позволяет превратить кредитку в прибыльное дело, пусть и с минимальным процентом.

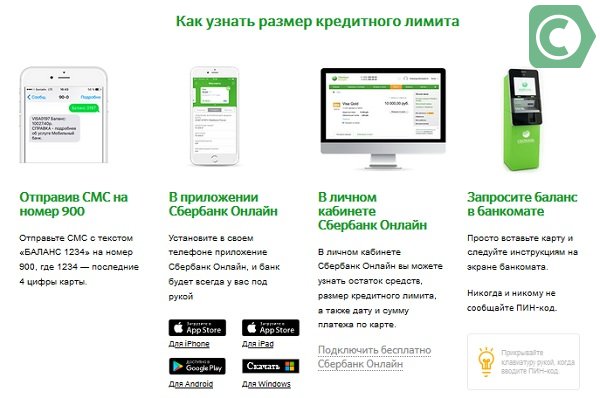

Как узнать размер кредитного лимита

Такое понятие как «кредитный лимит» определяет

максимальную сумму, которую владелец кредитки может тратить на покупки. В

зависимости от финансового состояния, платежеспособности клиента и его рейтинга

банк устанавливает лимиты для каждого индивидуально. По действующему правилу

размер кредитного лимита не может превышать треть совокупного дохода клиента. Также

стартовая величина предоставляемых средств зависит от типа кредитки: для

карточек Gold – от 200 тыс. руб., для Classik – от 20 тыс. руб.

При этом в Сбербанке практически для всех кредиток установлен единый

максимальный лимит в 600 тыс. руб. Исключение – премиальные кредитки с лимитом

до 3 млн.руб.

Для проверки данных о кредите клиенты могут воспользоваться: смс на 900, мобильным приложением банкинга, личным кабинетом или банкоматом

Если картодержатель демонстрирует банковскому

учреждению свою финансовую дисциплину, то через некоторое время можно

рассчитывать на пересмотр лимита в большую сторону.

Получить информацию об установленном лимите по

кредитке можно несколькими способами:

- Отправкой запроса на телефон 900. Сформировать СМС с фразой – БАЛАНС XXXX, где XXXX – последние 4 цифры вашей кредитки. Отправить запрос на номер 900.

- В Сбербанк Онлайн. Чтобы узнать размер предоставляемого лимита, достаточно открыть кредитку, выбрав ее из списка своих карточных продуктов. На странице имеется вся информация – срок действия, сумма лимита и обязательного платежа, а также дату погашения.

- В мобильном приложении интернет-банка. Всю информацию можно получить, кликнув на нужный пластик в разделе «Мои карты».

- В терминале или банкомате. Нужно будет вставить кредитку в картоприемник, предварительно введя ПИН-код. В меню нужно нажать на «Запрос баланса».

Кредитный лимит возобновляется, когда происходит

пополнение карточного баланса.

При своевременном погашении долга, клиенты через некоторое время могут рассчитывать на пересмотр лимита в большую сторону

Клиент минимум через 6 месяцев может подать

заявление на увеличение лимита. Сбербанк может увеличить его и по собственной

инициативе. Основанием для такого решения могут быть:

- у картодержателя увеличился доход;

- кредитка не лежит без дела и активно используется для платежей;

- нет текущей задолженности по карте;

- клиент открыл вклад или счет в Сбербанке;

- за последние полгода пользования кредиткой клиент успел погасить все займы и улучшил свою КИ.

В случае постоянного нарушения срока внесения

ежемесячных платежей при пользовании

кредитной карты Сбербанк может значительно снизить размер лимита.

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.