Коды оквэд

Содержание:

- Таблица кодов ОКВЭД «Аренда недвижимого имущества»

- Как расшифровать цифровое значение

- Сдача в аренду нежилого помещения оквэд 2020

- Как осуществляется налогообложение?

- Выбор кода ОКВЭД

- Коды ОКВЭД

- Для чего необходим код ОКВЭД

- Связь между налоговыми режимами и кодами ОКВЭД

- Оквэд Сдача В Аренду Нежилых Помещений 2020

- Коды для аренды легковых автомобилей и грузового автотранспорта

- Специальные налоговые режимы для арендодателя

- ОКВЭД для сдачи в аренду нежилого помещения в 2020 году

- Что нужно знать о субаренде нежилых помещений

- Оквэд сдача в аренду недвижимого имущества 2020

- Базовые правила аренды

- Сдача недвижимости в аренду

- Когда избежать открытия ИП невозможно?

- Бухучет инфо

- Все что стоит знать, если планируете сдавать в аренду нежилое помещение

- Перечисление кодов

- Что нужно знать о субаренде нежилых помещений

- Чем опасны лишние или недостающие коды в госреестре

- Код по ОКВЭД при сдаче в субаренду нежилого помещения

- Бухучет инфо

- Коды ОКВЭД для нежилых помещений

- Оквэд сдача помещений в субаренду

- Используемый ОКВЭД при сдаче в аренду транспортных средств

- Таблица кодов ОКВЭД «Аренда транспортных средств»

- Коды ОКВЭД

- Где брать код ОКВЭД

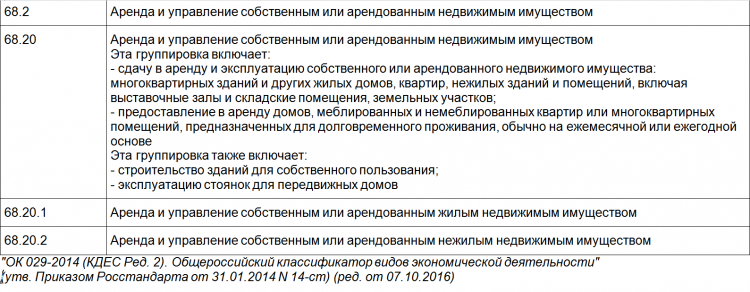

Таблица кодов ОКВЭД «Аренда недвижимого имущества»

Операции с недвижимым имуществом

Аренда и управление собственным или арендованным недвижимым имуществом

Аренда и управление собственным или арендованным недвижимым имуществом

Эта группировка включает:

– сдачу в аренду и эксплуатацию собственного или арендованного недвижимого имущества: многоквартирных зданий и других жилых домов, квартир, нежилых зданий и помещений, включая выставочные залы и складские помещения, земельных участков;

– предоставление в аренду домов, меблированных и немеблированных квартир или многоквартирных помещений, предназначенных для долговременного проживания, обычно на ежемесячной или ежегодной основе

Эта группировка также включает:

– строительство зданий для собственного пользования;

– эксплуатацию стоянок для передвижных домов

Аренда и управление собственным или арендованным жилым недвижимым имуществом

Аренда и управление собственным или арендованным нежилым недвижимым имуществом

– прокат и аренду сухопутных транспортных средств с оператором (кроме автомобилей): мотоциклов, автофургонов и прицепов для жилья и т.д., железнодорожного транспорта

ОКВЭД сдача в аренду нежилых помещений — 2020

Код 68.20.1 – операции в рамках деятельности по аренде и управлению собственной жилой недвижимостью, операции, связанные с управлением арендованным жильем. ОКВЭД аренды жилого помещения (68.20.1) используется только теми предприятиями и ИП, которые на договорных началах получают плату за пользование их жилой недвижимостью (многоквартирными домами, квартирами и т.п.) третьими лицами. Источником доходов могут быть и физические, и юридические лица.

Код ОКВЭД для аренды помещений определяется по единому для всех субъектов хозяйствования классификатору ОК 029-2014 (КДЕС Ред. 2), который утвержден Росстандартом в приказе от 31.01.2014 г. № 14-ст. Выделение этого типа деятельности в отдельное направление позволяет компаниям и ИП при госрегистрации обозначить оказание услуг по временному предоставлению в пользование недвижимых активов в качестве своего бизнеса.

С 1 января 2003 года введен в действие Общероссийский классификатор видов экономической деятельности (далее — ОКВЭД), предназначенный для классификации и кодирования видов экономической деятельности и информации о них.

Как расшифровать цифровое значение

ОКВЭД состоит из 17 частей по видам деятельности, они в свою очередь поделены на подразделы.

ОКВЭД: аренда нежилого помещения

Если представить цифры по порядку можно объяснить принадлежность к роду производства следующим образом:

- классом считаются первые – ХХ

- в качестве подкласса – ХХ Х

- к группе принадлежат – ХХ ХХ

- подгруппой являются – ХХ ХХ Х

- видом отрасли служат – ХХ ХХ ХХ

Если невозможно определить выбранные работы в классификаторе, существует наименование о предоставлении прочих услуг. С кодами работают ИП и юрлица. При написании заявления для регистрации вновь созданной организации, указывают минимум 4 цифровых значения. Основным видом деятельности является наиболее продуктивный и прибыльный, в качестве дополнительных производств разрешено брать хоть весь классификатор.

Коды первые помощники в классификации и шифровке различных по видам работ, а также в разработке нормативов и правовых актов, которые в дальнейшем регулируют экономику страны.

Как сдать в аренду нежилое помещение — на видео:

Сдача в аренду нежилого помещения оквэд 2020

Если имущество приносит доход, оно облагается налогом. Сроки внесения денежных средств и порядок осуществления расчетов напрямую зависит от статуса налогоплательщика. Если расчет осуществляется по УСН с дополнительными страховыми взносами, размер отчисления в пользу государства составит 6% от суммы арендной платы. Подобное правило применяется в отношении ИП. Разбираясь, может ли физ лицо сдать помещение, удастся выяснить, что подобная возможность присутствует. Однако гражданину предстоит заплатить 13% НДФЛ с оплатой единожды. Правила отражены в статье 208 НК РФ. Если гражданин уклоняется от уплаты налогов, его привлекут к уголовной ответственности или наложат административный штраф.

Надо отметить, что стоимость аренды помещений от муниципалитета гораздо ниже, нежели от коммерческих компаний и составляет порядка 200 рублей за один квадратный метр, не учитывая НДС и оплату коммунальных платежей. Связано это с тем, что у города есть задача — увеличить бюджет, но еще и помощь предпринимателям по предоставлению им помещений.

Как осуществляется налогообложение?

Если имущество приносит доход, оно облагается налогом. Сроки внесения денежных средств и порядок осуществления расчетов напрямую зависит от статуса налогоплательщика. Если расчет осуществляется по УСН с дополнительными страховыми взносами, размер отчисления в пользу государства составит 6% от суммы арендной платы. Подобное правило применяется в отношении ИП. Разбираясь, может ли физ лицо сдать помещение, удастся выяснить, что подобная возможность присутствует. Однако гражданину предстоит заплатить 13% НДФЛ с оплатой единожды. Правила отражены в статье 208 НК РФ. Если гражданин уклоняется от уплаты налогов, его привлекут к уголовной ответственности или наложат административный штраф.

Видео

Выбор кода ОКВЭД

После определения формы предприятия переходим к выбору кодов ОКВЭД, для этого пользуемся классификатором ОКВЭД 2. В зависимости от того, какие помещения и каким именно образом сдаются, выбираем один из кодов:

- Код 55.10 – Деятельность гостиниц и прочих мест для временного проживания. Подразумевается краткосрочное от одного дня до месяца проживание в гостиницах или мотелях. В качестве дополнительных услуг предоставляются уборка, питание, стирка, организация развлечений и отдыха и т.п.

- Код 55.20 – Деятельность по предоставлению мест для краткосрочного проживания. Учитывает проживание в меблированных комнатах или других помещениях (коттедж, домик и т.п.), обеспеченных не только местом для сна и отдыха, но и местом для приготовления пищи (кухней). Также включает сезонные места проживания: детские лагеря, молодежные общежития, турбазы. При этом, как правило, дополнительные услуги, в отличие от ОКВЭД 55.10, не предоставляются.

- Код 55.90 – Деятельность по предоставлению прочих мест для временного проживания. Здесь уже учитывается как временное, так и долгосрочное проживание, в т. ч. в общежитиях для студентов, школьников, рабочих, пансионатах и интернатах, причем как в одноместных, так и многоместных номерах. Код деятельности включает проживание на судах (каюты), транспортных средствах и другие не вошедшие в другие группы.

- Код 68.20 – Аренда и управление собственным или арендованным недвижимым имуществом. В эту группировку вошла аренда совершенно разных видов: жилые дома, квартиры, нежилые помещения, в т. ч. склады, земельные участки. Код также включает строительство зданий для использования самой организацией и подразделяется на две подгруппы – по жилому и нежилому имуществу.

- Код 68.3 – Операции с недвижимым имуществом за вознаграждение или на договорной основе. Разделяется на две подгруппы: 68.31 деятельность агентств и 68.32 управление недвижимостью (в т. ч. сбор арендной платы), которые в свою очередь включают другие подгруппы.

Законодательно сдача в аренду и сопутствующие виды деятельности регулируются главами 34 и 35 Гражданского кодекса, главой 6.2 Градостроительного кодекса (другими при строительстве), отдельными разделами (например, II, III.2) Жилищного кодекса, Земельным кодексом (глава III, IV, VI).

Коды ОКВЭД

Особые коды ОКВЭД для сдачи в аренду помещений на условиях субаренды в классификаторе не выделены. В такой ситуации придется использовать коды, указанные для сдачи в аренду. При этом деление кодов аренды на относящиеся к жилым и нежилым помещениям в справочнике присутствует.

- 68.2 (аренда и управление собственным или арендованным недвижимым имуществом). Этот код имеет 2 разновидности, соответствующие жилым (68.20.1) и нежилым (68.20.2) помещениям.

- 68.3 (операции с недвижимым имуществом за вознаграждение или на договорной основе), в котором присутствует код, отвечающий деятельности агентств недвижимости (68.31), занимающихся, в частности, посреднической деятельностью по аренде недвижимости (68.31.2). Последний код делится на 2 разновидности, относящиеся к жилым (68.31.21) и нежилым (68.31.22) помещениям.

- 68.32 (управление недвижимым имуществом за вознаграждение или на договорной основе), куда входит деятельность по сбору арендной платы.

Для чего необходим код ОКВЭД

По своей сути справочник ОКВЭД – статистическо-аналитический и учетный инструмент, при помощи которого осуществляется контроль деятельности субъектов хозяйствования, определяется ставка страхвзносов для субъекта экономической деятельности, систематизируется территориальная учетная политика.

Присваиваемый субъекту хозяйствования код ОКВЭД разделен на группу и подгруппу, указывающие на отрасль и вид деятельности субъекта.

Код по ОКВЭД указывается при первичной регистрации субъекта в ИФНС. В случае расширения производства, введения новых видов деятельности, можно добавить новые (либо недостающие) коды путем подачи в налоговую заявления (форма № Р14001).

Связь между налоговыми режимами и кодами ОКВЭД

Ограничения по видам деятельности для компаний вводятся при выборе конкретных налоговых режимов – ПСН, ЕСНХ, ЕНВд или УСН. Конфликт интересов возникнет, если предприниматель собирается заняться работой, в которой первоначально есть определённые ограничения.

Поэтому меняют либо налоговый режим, либо сам код ОКВЭД. Рекомендуется заранее провести консультации со специалистами, чтобы не столкнуться с такими проблемами.

К примеру, при УСН запрещены:

- Производство подакцизных товаров.

- Добыча полезных ископаемых, за исключением распространённых.

- Страховая деятельность.

ПСН и ЕНВД – режимы, открывающие доступ только к конкретным видам услуг. Виды торговли тоже разрешены строго определённые.

ЕСНХ – режим, который вообще предусмотрен только для сельского хозяйства и рыбной ловли. На общей системе ограничения практически отсутствуют, но и налоговая нагрузка – одна из самых высоких.

Оквэд Сдача В Аренду Нежилых Помещений 2020

68.32 (управление недвижимым имуществом за вознаграждение или на договорной основе), куда входит деятельность по сбору арендной платы. По классификатору ОК 029-2014 деление по видам деятельности стало более конкретным по сравнению с ранее применявшимся классификатором.

По договору субаренды можно передать в пользование офисное или торговое помещение, склад, цех или гараж. Согласно общероссийскому классификатору видов экономической деятельности, структура договора напоминает основной договор между собственником и арендатором. В случае субаренды необходимо использовать коды ОКВЭД в предпринимательской деятельности для оплаты налогов.

Коды для аренды легковых автомобилей и грузового автотранспорта

Каждая из группировок с кодами 77-82 делится на более мелкие группировки, имеющие дополнительный цифровой индекс и за счет него обозначаемые показателем, состоящим из 2 частей, разделенных точкой.

Существует несколько таких группировок и у кода 77. Первая из них (под индексом 77.1) отведена ОКВЭД по аренде транспортных средств и, в свою очередь, делится еще на 2 группировки, позволяющие разделить коды на относящиеся к легковым и грузовым автомобилям. Это деление добавляет к индексу 77.1 еще 1 цифру, в результате чего цифровой показатель, отображаемый после точки, становится двузначным. То есть итоговое значение кода оказывается следующим:

- 77.11 — ОКВЭД по аренде автомобилей легковых и легких (грузоподъемностью до 3,5 т) автофургонов;

- 77.12 — ОКВЭД, относящийся к аренде грузовых автомобилей, тягачей, прицепов и полуприцепов, имеющих грузоподъемность более 3,5 т, а также прицепов для жилья.

В отношении аренды оба кода отображают вид деятельности, связанный с предоставлением именно самих транспортных средств, т. е. без водителей. Наличие водителя предполагает оказание услуг по перевозкам и обозначается кодами, находящимися в других группировках.

Специальные налоговые режимы для арендодателя

Спецрежимы (УСН, ЕНВД, ПСН) отличаются простотой учета и отчетности, уменьшают количество уплачиваемых налогов и для прибыльного бизнеса – сокращают нагрузку.

Все плательщики на спецрежимах освобождены от НДС, НДФЛ предпринимателя, налог на прибыль и частично на имущество – вместо них устанавливается один налог.

Особенности налога на имущество для спецрежимов:

- уплачивается по офисной, торговой недвижимости, объектам общепита и бытового обслуживания, административным центрам, если в регионе принят соответствующий закон и определена кадастровая стоимость площадей;

- ставка до 2% – принимается местным законодательством.

Специальные режимы имеют свои особенности применения.

ОКВЭД для сдачи в аренду нежилого помещения в 2020 году

Коды ОКВЭД для сдачи в аренду нежилого помещения всегда можно найти в специальном Общероссийском классификаторе — с 2020 года актуальную информацию содержит только ОК 029–2014

Все остальные уже не используются, поэтому перед тем, как брать номер из классификатора, важно обратить внимание на то, насколько он актуален

- 68.20.2 – управление собственной или арендованной нежилой недвижимостью.

- 68.31.12 – если происходит посредничество при покупке и продаже незаселенного недвижимого имущества.

- 68.31.22 – предоставление услуг посредника при оформлении аренды на коммерческой основе.

- 68.31.32 – основа та же, но теперь дело касается не самой купли-продажи, а только консультации при ней.

- 68.31.42 – та же консультация, но здесь при аренде недвижимого имущества.

- 68.31.52 – оценка недвижимости по договору или за оплату.

- 68.32.2 – управление общей эксплуатацией недвижимого имущества с теми же условиями.

Что нужно знать о субаренде нежилых помещений

Стоит отметить, что первоначальный договор аренды не предусматривает право арендатора на субаренду без разрешения собственника. Зато может быть включён пункт, дающий право арендатору осуществлять сдачу недвижимости в субаренду. Это обеспечивает прямое заключение договора между арендатором и третьим лицом. Согласие собственника уже не требуется.

Арендатор имеет право на проведение капитального или текущего ремонта в нежилых помещениях, переданных в субаренду. При этом субарендатор уведомляется в письменном виде за 30 дней до проведения работ. Стоит отметить, что во время ремонта, арендная плата с субарендатора не взимается.

Оквэд сдача в аренду недвижимого имущества 2020

соответствующие группировки согласно областям применения этого оборудования, например строительство (раздел F), перевозка и хранение (раздел H) 77.1 Аренда и лизинг автотранспортных средств 77.

11 Аренда и лизинг легковых автомобилей и легких автотранспортных средств Эта группировка включает: — аренду таких типов транспортных средств, как легковые автомобили и легкие автофургоны до 3,5 т без водителя Эта группировка не включает: — аренду легковых автомобилей с водителем и легких автофургонов с водителем, см. 49.32, 49.39 77.12 Аренда и лизинг грузовых транспортных средств Эта группировка включает: — аренду таких типов транспортных средств, как грузовые автомобили, тягачи, прицепы и полуприцепы (массой более 3,5 т) и прицепы для жилья Эта группировка не включает: — аренду тягачей или грузовиков с водителем, см.

49.41 77.2 Прокат и аренда предметов личного пользования и хозяйственно-бытового назначения

ОКВЭД: сдача в аренду нежилых помещений, правильное применение кодов

Под кодом 68.20 находится деятельность компаний, осуществляющих собственное строительство или предоставляющих , чтобы клиенты смогли разместить там передвижные дома.Профессиональный риск означает, что их основная работа опасна, взносы на возможность травматизма не предусматривают скидок.

Сдача внаем собственного недвижимого имущества ОКВЭД также разделил, где 70.20.1 предназначен определять занятость с передачей в аренду собственных зданий для проживания, а 70.20.2 нежилые постройки.Открытие компании означает, что учредителем выбрано направление, чем будет предприятие заниматься.

Каждый вид деятельности зафиксирован в классификаторе ОКВЭД, но предприниматель может трудиться в разных сферах деятельности, для этого разработчики своеобразного справочника её закодировали. Они не имеют ограничений, деятели могут работать в тех направлениях, которые способны освоить.

Для чего нужна кодировка:госстатистика

Субаренда ОКВЭД 2020 — какой код классификатора выбрать?

В случае субаренды необходимо использовать коды ОКВЭД в предпринимательской деятельности для оплаты налогов.

На сегодняшний день в ОКВЭД не содержится сведений непосредственно о субаренде помещений. По данным кодам ОКВЭД могут работать следующие категории:

- Субарендаторы.

- Управляющие.

- Арендаторы.

- Собственники.

- Консультанты.

- Агентства недвижимости.

При выборе кодов важно руководствоваться последними изменениями, так как в предыдущей и действующей редакции данные могут не совпадать

Оквэд сдача в субаренду нежилых помещений 2020

Этот код имеет 2 разновидности, соответствующие жилым (68.20.1) и нежилым (68.20.2) помещениям.

68.3 (операции с недвижимым имуществом за вознаграждение или на договорной основе), в котором присутствует код, отвечающий деятельности агентств недвижимости (68.31), занимающихся, в частности, посреднической деятельностью по аренде недвижимости (68.31.2).

Последний код делится на 2 разновидности, относящиеся к жилым (68.31.21) и нежилым (68.31.22) помещениям.

68.32 (управление недвижимым имуществом за вознаграждение или на договорной основе), куда входит деятельность по сбору арендной платы.

- денежное взыскание 500-2000 руб (статья 14.1 КоАП РФ);

- денежное взыскание до 300000 руб (статья 171 УК РФ);

- привлечение к обязательным работам продолжительностью 480 часов (статья 171 УК РФ);

- арест на срок до полугода (статья 171 УК РФ);

Сдача в аренду нежилых помещений: коды ОКВЭД 2020

В нее входят две подгруппы: 68.20.1 — позволит сдавать в аренду и управлять жилыми помещениями и 68.20.2 — нежилыми. Интересующая нас подгруппа 68.20.2 включает:

- коммерческое использование нежилых помещений и земли;

- строительство на собственных или арендованных участках.

- сдачу в аренду нежилых зданий и помещений;

Более глубокого деления подгруппа 68.20.2 не предусматривает.

То есть этот код содержит пять цифр (максимальное число цифр в коде ОКВЭД — шесть).

Базовые правила аренды

Сдача недвижимости внаем уже давно никого не удивляет и не будет очень сложной задачей. Использовать можно любое недвижимое имущество:

- Комнаты.

- Квартиры целиком.

- Дома с больши́м количеством квартир.

- Нежилые помещения, среди которых склады, производства и т. п.

- Гаражи.

- Офисы и т. д.

Если недвижимое имущество в аренду сдаёт предприниматель, то обычно используется один из следующих методов:

- Через субарендатора — сделки с жилой недвижимостью.

- С посредником.

- Передача напрямую от собственника.

Особенно популярно сейчас брать даже не целый офис, а лишь его часть – к примеру, комнату переговоров или зал с каким-либо оборудованием, чтобы использовать его в какое-то короткое время для решения текущих задач.

Предприниматель может управлять процессом, здесь в его обязанности обычно входит:

- Контроль платежей за коммунальные услуги.

- Обеспечение своевременной арендной платы.

Здесь стоит упомянуть, что арендодатель должен только следить за коммунальными платежами, а организовывать себе обслуживание лифтов, уборку мусора и т. д. должны сами арендаторы. Заняться оформлением договора на временное использование помещения им также предстоит самостоятельно.

Сдача недвижимости в аренду

Шифр ОКВЭД сдачи в аренду недвижимого имущества подбирается таким образом:

перейти в раздел «L» классификатора «Деятельность по операциям с недвижимостью»;

перейти в класс 68, а затем в подкласс 68.2 «Аренда и управление собственным и арендованным недвижимым имуществом», именно здесь собраны нужные кодировки.

Группировка 68.20 включает аренду и управление:

жилой недвижимостью – код 68.20.1;

нежилой недвижимостью – 68.20.2.

Код 68.20 можно указывать в регистрационных документах, если организация будет сдавать в аренду:

многоквартирные здания и другие жилые дома;

нежилые здания и помещения;

Сдавать в аренду можно собственное или арендованное недвижимое имущество.

Когда избежать открытия ИП невозможно?

Физ лица могут начать осуществлять предпринимательскую деятельность только после того, как пройдут соответствующую регистрацию и получат статус ИП. Однако закон не обязывает гражданина становится юр лицом. Подобное правило отражено в статье 23 Гражданского кодекса РФ. От иных манипуляций предпринимательскую деятельность отличает ряд особенностей.

В состав которых входят:

- со съемщиком недвижимости наблюдаются устойчивые связи;

- в течение определенного периода сделки осуществляются регулярно;

- человек ведет учет по заключенным сделкам и проведенным операциям;

- недвижимость была приобретена специально для совершения сделок;

- человек имеет регулярную выручку в результате использования недвижимого имущества.

Например, в качестве подтверждения может выступать подписание договора аренды на один год и более, а также заключение сделок с одними и теми же организациями. В этой ситуации потребуется регистрация в качестве ИП.

Видео

Бухучет инфо

- сдачу в аренду и эксплуатацию собственного или арендованного недвижимого имущества: многоквартирных зданий и других жилых домов, квартир, нежилых зданий и помещений, включая выставочные залы и складские помещения, земельных участков

- предоставление в аренду домов, меблированных и немеблированных квартир или многоквартирных помещений, предназначенных для долговременного проживания, обычно на ежемесячной или ежегодной основе

- предоставление агентствами услуг по работе с недвижимым имуществом: предоставление посреднических услуг в покупке, продаже и аренде недвижимого имущества, предоставление консультационных услуг при покупке, продаже и аренде недвижимого имущества

- деятельность агентов по поручительству

Все что стоит знать, если планируете сдавать в аренду нежилое помещение

Договор называется официально заключённым только после факта его регистрации в гос. органах Росреестра (609 статья ГК РФ). При составлении с физическими или юридическими лицами на период до одного календарного года договора не требуют соответствующей регистрации и могут заключаться в любой форме (то же касается продления договора на тот же период).

- характеристика сдаваемого помещения;

- реквизиты участников, заключивших соглашение (432 и 606 статьи ГК РФ);

- сумма выплат за арендование;

- нюансы пользования помещением и его ремонта;

- подписи обеих сторон;

- при отсутствии в тексте документа срока заключения договора, он признаётся заключённым на неопределённое время (статья 610 часть вторая ГК РФ).

Перечисление кодов

- 20.2 – аренда недвижимого имущества. Актуальна с помещениями, для постоянного проживания не подходящими.

- 20.1 – включает операции не только по самой аренде, но и по управлению жильём, на которое оформлены соответствующие документы. Код актуален для частных лиц и компаний, которые заключили официальный договор, чтобы получать плату за эксплуатацию различных объектов. Источник доходов – в равной степени физические и юридические лица.

- 31.4. – поддержка в виде консультаций посредников при оформлении сделок по аренде.

- 31.5. – работа оценщиков.

- 32 – третьи лица на платной основе управляют имуществом.

Что нужно знать о субаренде нежилых помещений

Стоит отметить, что можно сдать в субаренду помещение целиком или его часть. Выглядит это следующим образом: вы арендуете у организации или физического лица нежилое помещение за определённую сумму денег. После этого, можно сдать его в субаренду за более существенную сумму.

Такое понятие, как субаренда нежилого помещения, включает массу тонкостей и нюансов. В частности, это затрагивает уплату налогов. До 2012 года, налогообложение для лиц, заключающих договора аренды и субаренды, проходило по упрощённой схеме. В настоящее время, эти понятия попадают под общую систему налогообложения.

Чем опасны лишние или недостающие коды в госреестре

Важно содержать в порядке список кодов ОКВЭД в ЕГРЮЛ/ЕГРИП. Это убережет от лишних расходов, избавит от повышенного внимания контролеров и снизит риск потери выгодных контрактов:. Отсутствие кодов ОКВЭД в государственном реестре не является критичным для осуществления той или иной деятельности

То есть это не лишает компанию или ИП права заниматься иными видами деятельности и не означает получение необоснованной налоговой выгоды (письмо ФНС от 22.08.2019 № СА-17-2/229@)

Отсутствие кодов ОКВЭД в государственном реестре не является критичным для осуществления той или иной деятельности. То есть это не лишает компанию или ИП права заниматься иными видами деятельности и не означает получение необоснованной налоговой выгоды (письмо ФНС от 22.08.2019 № СА-17-2/229@).

Однако необходимость и важность правильного указания в ЕГРЮЛ верных основного и дополнительных кодов ОКВЭД нашли подтверждение в 2020 году в ситуации с получением «коронавирусной» господдержки — когда в выписке была заявлена одна основная деятельность, а по факту основной она не являлась. В результате компании и ИП, у которых основной ОКВЭД по данным ЕГРЮЛ/ЕГРИП не попал в число наиболее пострадавших видов деятельности, испытывали сложности при получении или вовсе не смогли претендовать на отдельные виды помощи и налоговые послабления

***

Коды видов экономической деятельности компании и предприниматели выбирают самостоятельно из классификатора ОКВЭД 2. К примеру, набор цифр 68.20.2 означает код ОКВЭД по сдаче в аренду нежилого помещения. Основные и дополнительные коды отражаются в госреестре. Если они отражены неверно, могут возникнуть проблемы.

Еще больше материалов по теме — в рубрике «Бизнес».

Код по ОКВЭД при сдаче в субаренду нежилого помещения

Цитата (Подготовлен для системы КонсультантПлюс): Вопрос: ИП принял решение с 01.12.2014 осуществлять новый вид деятельности, который ранее не был заявлен в ЕГРИП. Каким классификатором необходимо руководствоваться при выборе кода ОКВЭД? Коды по ОК 029-2007 (КДЕС Ред. 1.1) и ОК 029-2014 (КДЕС Ред. 2) при сдаче в аренду собственного недвижимого имущества существенно отличаются.

Ответ: В случае если индивидуальный предприниматель принял решение с 01.12.2014 осуществлять новый вид деятельности — сдачу в аренду собственного недвижимого имущества, который ранее не был заявлен в ЕГРИП, при внесении изменений в ЕГРИП и выборе кодов ОКВЭД ему необходимо руководствоваться Общероссийским классификатором видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) (утв. Постановлением Госстандарта России от 06.11.2001 N 454-ст).

Бухучет инфо

- предоставление агентствами услуг по работе с недвижимым имуществом: предоставление посреднических услуг в покупке, продаже и аренде недвижимого имущества, предоставление консультационных услуг при покупке, продаже и аренде недвижимого имущества

- деятельность агентов по поручительству

- сдачу в аренду и эксплуатацию собственного или арендованного недвижимого имущества: многоквартирных зданий и других жилых домов, квартир, нежилых зданий и помещений, включая выставочные залы и складские помещения, земельных участков

- предоставление в аренду домов, меблированных и немеблированных квартир или многоквартирных помещений, предназначенных для долговременного проживания, обычно на ежемесячной или ежегодной основе

Коды ОКВЭД для нежилых помещений

Кодов для того, чтобы отметить субаренду, нет. Здесь разрешается использовать те же самые, что и для обычной аренды и управления собственным помещением, главное учесть, жилое оно или нежилое.

Основной код ОКВЭД для сдачи в аренду собственного недвижимого имущества – 68.20, связанный также и с управлением арендованной недвижимостью. Отметками из объединённой под 68.20 группы можно пользоваться в случае:

- Сдачи в аренду своей или взятой во временное пользование недвижимости любого типа – от многоэтажек и отдельных жилых площадей в них, до складов и даже участков земли.

- Передачи в наем квартир с мебелью или без для долгого проживания, обычно от месяца до года или нескольких лет.

- Строительства каких-либо зданий не на заказ.

- Регулирования стоянок для движимого имущества, в том числе домов на колёсах.

А также про нежилые помещения есть пункты в группах:

- 68.31 – Работа агентств недвижимости на основе договора или за вознаграждение.

- 68.32 – Управление недвижимым имуществом на тех же условиях.

Исходя из информации выше, основными кодами ОКВЭД для сдачи нежилого недвижимого имущества будут:

- 68.20.2 – управление собственной или арендованной нежилой недвижимостью.

- 68.31.12 – если происходит посредничество при покупке и продаже незаселенного недвижимого имущества.

- 68.31.22 – предоставление услуг посредника при оформлении аренды на коммерческой основе.

- 68.31.32 – основа та же, но теперь дело касается не самой купли-продажи, а только консультации при ней.

- 68.31.42 – та же консультация, но здесь при аренде недвижимого имущества.

- 68.31.52 – оценка недвижимости по договору или за оплату.

- 68.32.2 – управление общей эксплуатацией недвижимого имущества с теми же условиями.

Важно запомнить, что внутренних кодов иногда указывается несколько, но они должны быть из одной группы

Оквэд сдача помещений в субаренду

С 15.07.2021 действуют изменения, внесенные Законом № 290-ФЗ в Закон № 54-ФЗ. Указанные изменения направлены, в частности, на поэтапный переход к применению ККТ, передающей информацию о расчетах, осуществленных с использованием наличных и электронных средств платежа, через оператора фискальных данных в адрес налоговых органов в электронном виде. Очередная порция изменений в Законе № 54-ФЗ вступила в силу 01.07.2021 – о них мы и расскажем в статье.

Если у вас есть собственная недвижимость, стоит знать, что на современном рынке она является самым ценным активом из-за равенства с уровнем инфляции уже на протяжении многих десятков лет. По этой причине превратить такое имущество в реальные деньги можно без всяких проблем. И не обязательно продавать. Достаточно выставить объект для краткосрочной или долгосрочной аренды. Однако, чтобы полностью узаконить свою деятельность, необходимо пройти процедуру регистрации в соответствующих инстанциях для получения статуса предпринимателя или юридического лица. В противном случае любой доход, полученный от аренды, будет незаконным, а вам грозит административная ответственность.

Используемый ОКВЭД при сдаче в аренду транспортных средств

Классификатор видов деятельности ОК 029-2014 (КДЕС, ред. 2), утвержденный приказом Росстандарта от 31.01.2014 № 14-ст, ввели в действие с 01.02.2014 с правом применять его с 01.01.2014. Однако до 01.01.2019 разрешено было его использование наряду со старым классификатором ОК 029-2001 (КДЕС, ред. 1), действовавшим на основании постановления Госстандарта России от 06.11.2001 № 454-ст.

С 01.01.2019 справочник ОК 029-2001 (КДЕС, ред. 1) перестал применяться, а ОК 029-2014 (КДЕС, ред. 2) стал обязательным для использования. При этом для целей регистрации юрлиц и ИП его начали применять с 11.07.2019 (письмо ФНС России от 24.06.2019 № ГД-4-14/11306@). В течение 2015 и 2019 годов в новый классификатор неоднократно вносились изменения. Последний его текст соответствует редакции от 07.10.2019.

Таблица кодов ОКВЭД «Аренда транспортных средств»

Аренда и лизинг автотранспортных средств

Аренда и лизинг легковых автомобилей и легких автотранспортных средств

Эта группировка включает:

— аренду таких типов транспортных средств, как легковые автомобили и легкие автофургоны до 3,5 т без водителя

Эта группировка не включает:

— аренду легковых автомобилей с водителем и легких автофургонов с водителем, см. 49.32, 49.39

Аренда и лизинг грузовых транспортных средств

Эта группировка включает:

— аренду таких типов транспортных средств, как грузовые автомобили, тягачи, прицепы и полуприцепы (массой более 3,5 т) и прицепы для жилья

Эта группировка не включает:

— аренду тягачей или грузовиков с водителем, см. 49.41

Коды ОКВЭД

- 68.2 (аренда и управление собственным или арендованным недвижимым имуществом). Этот код имеет 2 разновидности, соответствующие жилым (68.20.1) и нежилым (68.20.2) помещениям.

- 68.3 (операции с недвижимым имуществом за вознаграждение или на договорной основе), в котором присутствует код, отвечающий деятельности агентств недвижимости (68.31), занимающихся, в частности, посреднической деятельностью по аренде недвижимости (68.31.2). Последний код делится на 2 разновидности, относящиеся к жилым (68.31.21) и нежилым (68.31.22) помещениям.

- 68.32 (управление недвижимым имуществом за вознаграждение или на договорной основе), куда входит деятельность по сбору арендной платы.

С 2019 года применение классификаторов ОК 029-2001 и ОК 029-2007 прекращено. И единственным применяемым для определения ОКВЭД документом стал перечень видов деятельности, содержащийся в справочнике ОК 029-2014, в соответствии с которым уже с 11.07.2019 при регистрации юрлиц и ИП начали заноситься коды в ЕГРЮЛ и ЕГРИП (письмо ФНС России от 24.06.2019 № ГД-4-14/11306@).

Где брать код ОКВЭД

Коды ОКВЭД содержатся в документе с названием «ОК 029-2014 (КДЕС ред. 2). Общероссийский классификатор видов экономической деятельности». Он утвержден приказом Росстандарта от 31.01.2014 № 14-ст. Последняя версия классификатора кратко именуется ОКВЭД 2.

Эти коды нужны государственным органам статистики и иным контролирующим органам для решения конкретных задач: сбора и обработки статистических сведений, определения права на получение налоговых льгот, применение спецрежимов и т. д.

Узнайте, где и как применяются различные коды:

- «Коды доходов по НДФЛ — таблица»;

- «Что обозначает код вида валютной операции»;

- «Код категории налогоплательщика в декларации 3-НДФЛ».