Результаты споров по тцо — как защитить свои цены? пособие для трейдеров

Содержание:

- Методы трансфертного ценообразования

- Пока налоговая не запросит, не будем ничего готовить.

- Несколько слов о контролируемых сделках

- What Transfer Pricing Methods Are There?

- Frequently Asked Questions

- Transfer Pricing and the IRS

- The Five Transfer Pricing Methods With Examples – Conclusion

- Соглашения о ценообразовании

- More Focus On Transfer Pricing Rules

- Новые правила трансфертного ценообразования

- How Transfer Pricing Works

- О трансфертном ценообразовании в группе компаний

- Transfer Pricing Method 3: The Cost Plus Method

- Transfer Pricing – Content

- К нашей компании это не применимо, наши сделки не попадают под контроль.

- Transactional profit split method

- Применение рыночных цен

- Методы трансфертного ценообразования

- What Are The Requirements For Your Firm?

- Transfer Pricing Method 1: The Cup Method

Методы трансфертного ценообразования

Действующие правила трансфертного ценообразования предусматривают большее число методов трансфертного ценообразования, которые могут применяться для оценки и определения интервала рыночных цен. Ранее действовавшая иерархия методов заменяется принципом наилучшего метода, который состоит в выборе наиболее приемлемого метода для конкретной ситуации, но при этом метод сопоставимых рыночных цен всё ещё остаётся приоритетным.

Метод сопоставимых рыночных цен

Действующие правила предусматривают, что метод сопоставимых рыночных цен является приоритетным (за исключением торговых компаний, которые в качестве приоритетного должны использовать метод цены последующей реализации) для определения соответствия применяемых цен. Применение метода сопоставимых рыночных цен требует наличия хотя бы одной сопоставимой сделки между независимыми лицами на рынке, которую можно сопоставить с анализируемой сделкой, а также при наличии достаточной информации о такой сделке. Сделки, заключённые между налогоплательщиком и третьими лицами, также могут квалифицироваться как сопоставимые.

Метод цены последующей реализации

Метод цены последующей реализации может использоваться, если товар, приобретённый у взаимозависимого лица, перепродаётся покупателем третьему лицу. Этот метод позволяет определить соответствие покупной цены приобретённого товара рыночной цене на основании сопоставления валовой рентабельности, полученной покупателем (при перепродаже), с валовой рентабельностью, полученной в сопоставимых сделках, если перепроданный товар был приобретён у независимого лица. Этот метод является приоритетным для торговых компаний.

Затратный метод

Согласно действующим правилам, затратный метод в основном применяется к услугам, указанным в законе. Этот метод позволяет сопоставить валовую рентабельность затрат, которую получает продавец при совершении контролируемой сделки, с валовой рентабельностью затрат, которую получает продавец при совершении сопоставимых независимых сделок, что позволяет определить соответствие применяемой цены рыночной цене.

Метод сопоставимой рентабельности

Метод сопоставимой рентабельности используется при отсутствии достаточной информации о сопоставимых сделках для применения метода цены последующей реализации или затратного метода. Метод сопоставимой рентабельности предусматривает сопоставление операционной рентабельности компании с рентабельностью в сопоставимых сделках с учётом осуществляемых компанией функций, принимаемых рисков и используемых активов.

Метод распределения прибыли

Метод распределения прибыли используется, если прибыль, полученная от сделки, распределяется между двумя или более лицами при невозможности использования ни одного из вышеперечисленных методов. Этот метод, в частности, применяется к сделкам с правами на объекты интеллектуальной собственности. При этом прибыль должна распределяться между сторонами пропорционально их вкладу в совокупную прибыль по сделке.

Пока налоговая не запросит, не будем ничего готовить.

Отреагировать на запрос налоговых органов по трансфертной документации необходимо в тридцатидневный срок. Общие рекомендации налоговых органов к составу документации следующие:

- Информация о налогоплательщике, контрагенте по сделке и самой сделке

- Функциональный анализ. В отличие от правил ОЭСР, в России он формально необязательный, но требуется на практике для обоснования метода трансфертного ценообразования

- Обоснование выбранного метода трансфертного ценообразования

- Расчет интервала рыночных цен (рентабельности)

На практике, это требует времени и вовлечения в процесс сотрудников различных отделов, а также коллег из головной компании. Если Вы не специалист по трансфертному ценообразованию, то вероятность подготовить качественную документацию в срок крайне мала.

Несколько слов о контролируемых сделках

Перед тем как определять цены, нужно разобраться, является ли сделка контролируемой. Согласно ст. 105.14 НК РФ контролируются со стороны налоговых органов крупные сделки между взаимозависимыми лицами, которые занимаются высокодоходными видами деятельности или пользуются налоговыми преференциями. Причем в названной статье установлены минимальные показатели суммы доходов по сделкам. Они достаточно существенны и исчисляются миллионами и миллиардами.

Есть мнение, что в разряд контролируемых попадают любые сделки с иностранными взаимозависимыми лицами (вне зависимости от оборота по таким сделкам). В частности, об этом говорится в Письме Минфина РФ от 28.05.2015 № 03-01-18/30961. В нем сказано, что особенности в виде требований к размеру суммы доходов по сделкам между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом РФ, в целях признания данных сделок контролируемыми не предусмотрены. Таким образом, сделки между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом РФ, признаются контролируемыми вне зависимости от размера суммы доходов, полученных по данным сделкам. Отметим: в более позднем Письме Минфина РФ от 17.02.2017 № 03-12-11/1/9340 нет такого категоричного утверждения. Более того, в нем указано, что согласно действующей редакции НК РФ контролируемыми (вне зависимости от величины дохода) признаются сделки резидентов с нерезидентами, зарегистрированными на территориях низконалоговых юрисдикций (офшорных зон). Если государство регистрации нерезидента – не одно из мест сокрытия капитала, то нормы ст. 105.14 не позволяют считать контролируемой любую сделку с таким партнером. Это личное мнение автора основано не только на анализе норм указанной статьи, но и на общей концепции налогового контроля за существенными сделками хозяйствующих субъектов.

Вернемся к вводной. Российская «дочка» при оказании рекламно-маркетинговых услуг иностранной материнской компании выступает в качестве посредника, так как сами услуги в основном будут оказывать иные исполнители (представители средств массовой информации, операторы, предлагающие рассылку, и организации торговли, предоставляющие места, средства и даже персонал для продвижения продукции). В части посредников по признанию сделок контролируемыми действует пп. 1 п. 1 ст. 105.14, обязывающий налоговиков проверять цены по сделкам с участием невзаимозависимых посредников, которые:

-

не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

-

не принимают на себя никаких рисков и не используют никаких активов для организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом.

В данном случае взаимозависимыми являются не начальный продавец и конечный покупатель, а посредник и конечный покупатель, что ставит под вопрос применение названного основания для признания сделки контролируемой.

Тем не менее в условиях кейса поставлена задача определить цену согласно разд. V.1 НК РФ, поэтому будем исходить из того, что в кейсе оказание услуг дочерней компанией головному предприятию подпадает под контроль налоговиков.

What Transfer Pricing Methods Are There?

The good thing about transfer pricing is that the principles and practices are quite similar all around the world. The OECD Transfer Pricing Guidelines (OECD Guidelines) provide 5 common transfer pricing methods that are accepted by nearly all tax authorities.

The five transfer pricing methods are divided in “traditional transaction methods” and “transactional profit methods.”

Traditional Transaction Methods

Traditional transaction methods measure terms and conditions of actual transactions between independent enterprises and compares these with those of a controlled transaction.

This comparison can be made on the basis of direct measures such as the price of a transaction but also on the basis of indirect measures such as gross margins realized on a particular transactions.

Transactional Profit Methods

The transactional profit methods don’t measure the terms and conditions of actual transactions. In fact, these methods measure the net operating profits realized from controlled transactions and compare that profit level to the profit level realized by independent enterprises that are engaged in comparable transactions.

The transactional profit methods are less precise than the traditional transaction methods, but much more often applied. The reason is that application of the traditional transaction methods, which is preferred, requires detailed information and in practice this information is not easy to find.

In short:

- Traditional transaction methods rely on actual transactions.

- Traditional profits method rely on profit levels.

Frequently Asked Questions

Why Is Transfer Price Used?

Transfer prices are used when individual entities of a larger multi-entity firm are treated and measured as separately run entities. While it is common for multi-entity corporations to be consolidated on a financial reporting basis, they may report each entity separately for tax purposes. When these entities report their own profits a transfer price may be necessary for accounting purposes to determine costs of the transactions.

What Are the Benefits of Transfer Pricing?

Transfer prices will usually be equal to, or lower than, market prices which will result in cost savings for the entity buying the product or service. It increases transparency in intra-entity transactions. Finally, the desired product is readily available so supply chain issues can be mitigated.

What Are the Disadvantages of Transfer Pricing?

Since transfer prices are usually equal to, or lower than, market prices, the entity selling the product is liable to get less revenue. There is also the fact that it is a complicated process. Market prices are based on supply-demand relationships, whereas transfer prices may be subject to other organizational forces. Additionally, intra-entity animosity might arise, especially if the transfer price is appreciably higher or lower than market price as one of the parties will fell cheated.

Transfer Pricing and the IRS

The IRS states that transfer pricing should be the same between intercompany transactions that would have otherwise occurred, had the company done the transaction with a party or customer outside the company. According to the IRS website, transfer pricing is defined as follows:

As a result, the financial reporting of transfer pricing has strict guidelines and is closely watched by tax authorities. Extensive documentation is often required by auditors and regulators. If the transfer value is done incorrectly or inappropriately, the financial statements may need to be restated, and fees or penalties could be applied.

However, there is much debate and ambiguity surrounding how transfer pricing between divisions should be accounted for and which division should take the brunt of the tax burden.

The Five Transfer Pricing Methods With Examples – Conclusion

Transfer pricing methods are quite similar all around the world. The OECD Guidelines provide five transfer pricing methods that are accepted by nearly all tax authorities. These include 3 traditional transaction methods and 2 transactional profit methods.

A taxpayer should select the most appropriate method. In general, the traditional transaction methods is preferred over the transactional profit methods and the CUP method over any other method.

In practice, the TNMM is the most used of all five transfer pricing methods, followed by the CUP method and Profit Split method. Cost Plus Method and Resale Margin Method are barely used.

We hope you enjoyed reading this article.

Соглашения о ценообразовании

Действующее законодательство о трансфертном ценообразовании также содержит понятие соглашения о ценообразовании. Соглашение о ценообразовании заключается между налогоплательщиком и налоговыми органами. Предметом соглашения о ценообразовании является порядок определения цен, применяемых в контролируемых сделках. Возможность заключения соглашений о ценообразовании предоставляется только так называемым крупным налогоплательщикам. Налогоплательщик обязан уплатить государственную пошлину в размере 1,5 млн. руб. за рассмотрение заявления о заключении соглашения о ценообразовании.

More Focus On Transfer Pricing Rules

Recently, there has been a wide international focus on tp practices. Various international developments, such as political pressure at the level of G20/G8 and OECD, make that transfer pricing guidelines are becoming more strict and complex. To understand this development better, read our article what is BEPS.

Governments consider unrealistic profit shifting a major problem and have taken it head on. If you don’t follow the rules you take a substantial risk. And it is important to note that the rules apply even if you’re not trying to avoid taxes.

Transfer pricing disputes between taxpayers and tax authorities generally cover multiple financial years and can therefore substantially affect the financial position of a company.

An example is the ‘deal’ that pharma giant AstraZeneca concluded with the UK tax authorities (HRMC) and the IRD. This considered a transfer pricing dispute covering a period of 13 years. Eventually AstraZeneca paid an amount of USD 1.1bn to settle the dispute (more on Reuters).

Obviously, not all enterprises have such these big exposures. But for small and medium enterprises doing business internationally a transfer pricing dispute can become quite costly as well!

Новые правила трансфертного ценообразования

Контроль за применяемыми налогоплательщиками ценами — одна из задач, которую законодатели обсуждали неоднократно. «Катализатором» внесения изменений явилось Бюджетное послание Президента РФ Федеральному собранию от 29.06.2011 «О бюджетной политике в 2012-2014 годах», в котором был поднят вопрос и трансфертном образовании и указано на необходимость введения с 2012 года новых правил регулирования трансфертного ценообразования в налоговых целях. Серьезные нововведения в

внесены Федеральным законом

«О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием принципов определения цен для целей налогообложения»

Перечислим основные моменты нового закона, на которые необходимо обратить внимание:. 1

Положения

1. Положения

и

, которые ранее определяли критерии взаимозависимости лиц для целей налогообложения и принципы определения рыночных цен, с 1 января 2012 года применяются исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с

до дня вступления в силу рассматриваемого Федерального закона.

2. Перечень взаимозависимых лиц существенно расширен

( НК РФ).

3. Налоговый контроль за применяемыми ценами осуществляется в отношении налога на прибыль организаций, НДФЛ, НДПИ, НДС.

4. Введены подробные характеристики сопоставимости сделок, а также сопоставимости коммерческих и (или) финансовых условий.

5. Расширен перечень методов, используемых при определении для целей налогообложения доходов (прибыли, выручки).

6. Определен порядок подготовки и предоставления документации в целях налогового контроля.

7. Регламентирован порядок налогового контроля сделок между взаимозависимыми лицами.

8. Введены «симметричные корректировки» налоговых баз (подробнее см. далее).

9. Предусмотрен порядок заключения соглашения о ценообразовании для целей налогообложения.

10.

дополнена новыми видами штрафов, связанными с нарушением установленного порядка применения налогового законодательства в части контролируемых сделок.

How Transfer Pricing Works

Transfer pricing is an accounting and taxation practice that allows for pricing transactions internally within businesses and between subsidiaries that operate under common control or ownership. The transfer pricing practice extends to cross-border transactions as well as domestic ones.

A transfer price is used to determine the cost to charge another division, subsidiary, or holding company for services rendered. Typically, transfer prices are priced based on the going market price for that good or service. Transfer pricing can also be applied to intellectual property such as research, patents, and royalties.

Multinational companies (MNC) are legally allowed to use the transfer pricing method for allocating earnings among their various subsidiary and affiliate companies that are part of the parent organization. However, companies at times can also use (or misuse) this practice by altering their taxable income, thus reducing their overall taxes. The transfer pricing mechanism is a way that companies can shift tax liabilities to low-cost tax jurisdictions.

О трансфертном ценообразовании в группе компаний

В Налоговом кодексе не употребляется понятие «трансфертная цена». Отчасти это объясняется тем, что такие цены применяются при международном сотрудничестве, а кодекс регулирует налоговые отношения в отдельной юрисдикции. Трансфертное ценообразование предполагает реализацию товаров или услуг взаимозависимыми лицами по внутрифирменным ценам, отличным от рыночных. Манипуляция трансфертными ценами позволяет перераспределять общую прибыль группы взаимозависимых лиц в пользу тех из них, которые находятся в государствах с более низкими налогами. Это одна из распространенных схем международного налогового планирования ради минимизации уплачиваемых налогов. Неспроста трансфертные цены являются объектом контроля фискальных органов различных государств, и Российская Федерация не исключение.

В часть I НК РФ введен разд. V.1, который во многом соответствует Руководству ОЭСР по трансфертному ценообразованию. Помимо того, есть Практическое руководство по трансфертному ценообразованию для развивающихся стран ООН (UN Practical Transfer Pricing Manual for Developing Countries), содержащее подробную информацию о трансфертном ценообразовании. Описывается опыт применения правил такого ценообразования в разных странах мира. Этот документ полезен как для контролирующих органов, так и для практикующих специалистов. В частности, изложены методы определения цены для налогообложения с практическими примерами, установлены критерии, по которым налоговые органы определяют подозрительные операции. А в разд. V.1 НК РФ даны общие указания, которые для национальной юрисдикции имеют приоритет перед названными международными документами.

Вернемся к нашей сделке. В ней участвуют компании группы, по деятельности которых составляется консолидированная отчетность, предполагающая учет всех финансовых показателей в совокупности (см. МСФО (IFRS) 10 «Консолидированная финансовая отчетность»). Внутригрупповые расчеты и транзакции взаимно исключаются при составлении отчетности группы. Максимальная прибыль достигается за счет поступлений от внешних источников. Внутригрупповые операции как таковые не приносят прибыли группе, наоборот, могут принести убытки, обусловленные взиманием налогов с внутригрупповой операции, а у группы возникает дополнительный отток средств к внешним потребителям (бюджету). В итоге методика ценообразования между предприятиями группы должна минимизировать цену сделки, используемую для расчета налогов и иных сборов (например, таможенных пошлин).

В итоге в интересах группы минимизация прибыли для целей налогообложения по сделкам между материнской компанией и дочерней. Данные сделки подпадают под налоговый контроль как операции с трансфертным ценообразованием, то есть с установлением цены взаимозависимыми лицами. В российской юрисдикции в отношении таких операций применяется разд. V.1 НК РФ. Именно по этим правилам налоговики проверят, насколько законна минимизация.

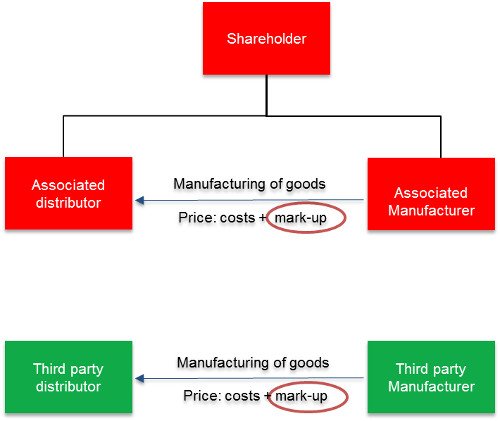

Transfer Pricing Method 3: The Cost Plus Method

The Cost Plus Method compares gross profits to the cost of sales. The first step is to determine the costs incurred by the supplier in a controlled transaction for products transferred to an associated purchaser. Secondly, an appropriate mark-up has to be added to this cost, to make an appropriate profit in light of the functions performed. After adding this (market-based) mark-up to these costs, a price can be considered at arm’s length.

The application of the Cost Plus Method requires the identification of a mark-up on costs applied for comparable transactions between independent enterprises. An arm’s length mark-up can be determined based on the mark-up applied on comparable transactions among independent enterprises.

The following image explains this in more detail, using a simple sale of manufactured goods to a distributor:

In the article the Cost plus Method with example we look at the details of this transfer pricing method, provide a calculation example and indicate when this method should be used.

Transfer Pricing – Content

This top level Transfer Pricing course provides in-depth and practical knowledge on topical Transfer Pricing issues. All lessons are equipped with questions (and answers) to check your knowledge, cases, best practices and literature references.

LESSON ITransfer Pricing – introduction

- Context of the Transfer Pricing process

- Basic principles and terminology, methodologies

LESSON IIDocumentation requirements in the regulatory context of Transfer Pricing

- OECD Transfer Pricing Guidelines

- Factors determining comparability

- Introduction to and application of Transfer Pricing methods: Comparable Uncontrolled Price (CUP) method, Resale Price Method (RPM), Cost Plus Method (CPM), Transactional Profit Split Method (TPSM), Transactional Net Margin Method (TNMM)

LESSON IIITransfer Pricing legislation and guidelines

- Advanced Pricing Agreements (APA)

- US: the country of origin

- OECD: setting a global standard

- Europe

- Australia

- Asia

- Latin America

- Trends in national, regional and global documentation standards

LESSON IVTransfer Pricing policy – design and implementation

- Transfer Pricing process

- Designing examples for goods, services and intangibles

- Manual: how to design your Transfer Pricing system

- Checklist for taxpayers

LESSON VTransfer Pricing documentation – practical aspects

- Transfer Pricing documentation rules

- Centralized documentation, local documentation, hybrid approach, other documentation issues

- G20/OECD BEPS Action 13

- Use of the master file in practice

- Use of country-specific files in practice (autonomous and complementary approach)

- Best practices of Transfer Pricing documentation

LESSON VITransfer Pricing (pre-)controversy management

- Connectivity between 4 boxes

- Audit procedures

- Advance Pricing Agreements (APA)

- Mutual Agreement Procedure (MAP)

- EU Arbitration Convention

- Penalties and interest charges

- Pre-controversy management tools

- Case examples

LESSON VIITransfer Pricing project and risk management

- Transfer Pricing process

- From Transfer Pricing risks to tax provision

- Practical considerations for a Transfer Pricing project

- Transfer Pricing documentation and risk assessment

LESSON VIIITypes of inter-company transactions

- List and examples of the most common inter-company transactions

- List and examples of more complex inter-company transactions

- Toolbox for analysis

LESSON IXTransfer Pricing of intangibles

- The context of Transfer Pricing of intangibles

- Labelling of intangibles

- Identification of intangibles

- Ownership of intangibles (legal or economic)

- Valuation of intangibles

- Examples: valuation of customer list and valuation of content-related intangibles

LESSON XBusiness restructuring (BR) and valuation

- Definition of business restructuring

- Country-specific considerations

- Analysis of the situation before versus after business restructuring

- Valuation aspects of a business restructuring

- Case study

LESSON XITransfer Pricing and customs

- Differences and similarities between the 2 sets of rules

- International debate on the harmonization of Transfer Pricing and customs valuation

- Price and profit adjustments: alignment procedures in the US and the EU

К нашей компании это не применимо, наши сделки не попадают под контроль.

В действительности, любые трансграничные сделки с взаимозависимыми компаниями подпадают под контроль. Это относится и к сделкам по покупке или продаже товаров, выполнению работ или оказанию услуг, договорам займа (с определенными исключениями), роялти и т.п. Иными словами, под контроль подпадает весь тот арсенал сделок, которые российские компании заключают с взаимозависимыми компаниями за рубежом.

При этом закон определяет очень широкий перечень оснований для признания компаний взаимозависимыми, и этот перечень не является закрытым. В частности взаимозависимыми признаются компании, если одна компания прямо или косвенно владеет другой более чем на 25% или, обе эти компании имеют одного конечного собственника; компании, управляет которыми один и тот же генеральный директор, а также компании, у которых более половины членов совета директоров совпадают, и т.п.

Transactional profit split method

The second transactional profit method outlined by the OECD is the transactional profit split method. It focuses on highlighting how profits (and indeed losses) would have been divided within independent enterprises in comparable transactions. By doing so, it removes any influence from “special conditions made or imposed in a controlled transaction”. It starts by determining the profits from the controlled transactions that are to be split. The profits are then split between the associated enterprises according to how they would have been divided between independent enterprises in a comparable uncontrolled transaction. This method results in an appropriate arm’s length price of controlled transactions.

There are two main approaches that can be taken for splitting profits. These are:

Применение рыночных цен

В соответствии с требованиями, предусмотренными новой

НК РФ, в случае, если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые совершались бы с иными лицами, не признаваемыми взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного выше отличия не были получены, учитываются для целей налогообложения у этого лица. Т. е. переводя данную сложную фразу на «русский язык» можно сказать проще: в сделках со взаимозависимыми лицами должны применяться рыночные цены.

Определение таких доходов в соответствии с пунктом 2 статьи 105.3 осуществляется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, т.е. ФНС России. При этом, как и ранее, предусмотрено, что цена товара (работы, услуги), примененная сторонами сделки для целей налогообложения, признается рыночной до тех пор, пока контролирующими органами не доказано обратное. Вместе с тем налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличную от цены сделки в случае, если цена, примененная в сделке, не соответствует рыночной.

При этом пересчет налоговой базы с учетом этой рыночной цены осуществляется в отношении НДС, налога на прибыль, НДФЛ и НДПИ.

НК РФ

предусмотрен следующий порядок корректировки налоговой базы по итогам работы за истекший год:

- организациями по налогу на прибыль и физическими лицами по НДФЛ в сроки, установленные для подачи налоговых деклараций;

- организациями по НДС и НДПИ корректировки отражаются за каждый налоговый период на основании поданных налоговых деклараций в срок, установленный для подачи декларации по налогу на прибыль.

Сумма недоимки, в том числе по НДС и НДПИ, должна быть погашена также в срок, установленный для подачи декларации по налогу на прибыль для организаций (декларации по НДФЛ — для физических лиц). Для исчисления налогов (авансовых платежей) в течение года налогоплательщик вправе применить цены, фактически использованные при совершении сделки.

В случае если в дальнейшем при проведении проверки будут установлены факты занижения налоговой базы, то контролирующим органом проводятся корректировки налоговых баз.

В любом случае цены признаются рыночными без необходимости осуществления подтверждения уровню рыночных цен в следующих случаях:

Методы трансфертного ценообразования

Перечень методов ТЦ и рекомендации к выбору конкретного способа содержатся в главе 14.3 НК РФ.

Метод сопоставимых рыночных цен

Метод сопоставимых рыночных цен считается приоритетным. То есть он может использоваться во всех случаях, исключая ситуации с наличием законных ограничений. Суть его состоит в установлении стоимости на основании цен на аналогичные объекты. Актуален этот метод только в том случае, если есть информация из открытых источников о ценах на идентичную продукцию. Рассмотрим ситуации, в которых метод СРЦ использовать необходимо:

- Сделка с контрагентом, условия которой идентичны условиям внутренних сделок, производимых субъектом.

- Выдача займа.

- Разработка товарного знака.

- Операции с продукцией, по которой есть биржевые котировки или прочие статистические данные.

Во всех этих случаях можно найти сведения о ценах на объекты, которые сопоставимы с реализуемым объектом.

Метод цены последующей продажи и затратный метод

Принцип применения способа цены последующей продажи и затратного метода кроется в том, что в этом случае происходит сопоставление рыночного интервала рентабельности независимых лиц с валовой рентабельностью, приобретенной вследствие сделки с лицом, которое зависит от компании.

К примеру, компания закупает продукцию у взаимозависимого лица и продает ее в дальнейшем независимому лицу. В этой ситуации актуален метод цены последующей реализации. В его рамках проверяется получение дистрибьютором валовой рентабельности (ВР), объективность закупочных цен. Полученное значение нужно сравнить с ВР независимых дистрибьюторов. Если ВР в рамках сделки находится внутри рыночного интервала, закупочная стоимость признается рыночной.

Затратный метод подразумевает анализ не закупочных цен, а стоимостей при продаже. Нужно сравнить ВР трат с рыночным интервалом независимых лиц.

Перечисленные методы применяются достаточно редко. Связано это с тем, что компании достаточно сложно отыскать данные о ВР независимых лиц. Кроме того, сравниваемые сделки должны быть сопоставимыми.

Метод сопоставимой рентабельности

Метод сопоставимой рентабельности является довольно популярным

В его рамках во внимание принимаются параметры операционной рентабельности. Рассмотрим этапы применения метода:

- Проведение функционального анализа.

- Выбор участника, который будет тестироваться.

- Подбор финансового показателя.

- Поиск источника получения данных.

- Поиск компаний, показатели которых являются сопоставимыми.

- Определение рыночного интервала рентабельности.

- Сравнение рентабельности тестируемого участника с рыночным интервалом.

Рассмотрим пример. Компания занимается оптовыми закупками. То есть нужно отыскать организации, которые также специализируются на оптовых закупках. Затем из полученного перечня исключаются компании, информации о которых нет в открытом доступе. После этого определяется рыночный интервал. После этого сравнивается рентабельность субъекта с рентабельностью сопоставимых организаций.

ВАЖНО! Метод будет актуальным в том случае, если отсутствует вся полнота данных для применения вышеприведенных методов

Метод распределения прибыли

Данный способ применяется крайне редко. Связано это с тем, что он очень сложен. Суть его заключается в перераспределении прибыли всех участников операции пропорционально функциям, которые ими исполнялись. При распределении можно ориентироваться на особенности распределения между независимыми участниками в рамках сопоставимой сделки.

What Are The Requirements For Your Firm?

Transfer pricing rules around the globe are quite similar. At the same time, there are different focus areas in specific countries. Generally speaking, pricing regulations impose a number of obligations on your firm if it has controlled transactions (sometimes revenue thresholds apply):

- Your firm should be able to proof that the terms and conditions of internal transactions are comparable to those which would have been agreed in the free market when concluding comparable transactions (referred to as “arm’s length”).

- Your firm should keep documentation on record which shows:

- (a) how the transfer pricing has been established and

- (b) whether the transfer pricing is in line with the arm’s length principle.

- Your firm should file annual (corporate) tax returns on the basis of arm’s length terms and conditions of controlled transactions.

The obligations may seem straight forward. But in practice, taxpayers often spend a lot of time and effort in making sure these are met. For example, a transfer pricing analysis which aims to meet the second obligation mentioned above can span more than 100 pages!

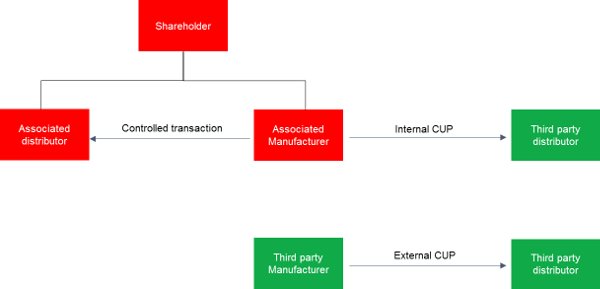

Transfer Pricing Method 1: The Cup Method

The CUP Method compares the terms and conditions (including the price) of a controlled transaction to those of a third party transaction. There are two kinds of third party transactions.

- Firstly, a transaction between the taxpayer and an independent enterprise (Internal Cup).

- Secondly, a transaction between two independent enterprises (External Cup).

The below example shows the difference between the two types of CUP Methods:

In the article the CUP method with example we look at the details of this transfer pricing method, provide a calculation example and indicate when this method should be used.