Компенсация за увольнение по соглашению сторон

Содержание:

- Налог на прибыль

- Как правильно рассчитать выходное пособие

- Выплаты при увольнении — НДФЛ и страховые взносы

- Налог на прибыль и УСН

- Выходное пособие

- Срок уплаты НДФЛ при увольнении сотрудника в 2021 году

- В каких случаях увольнение по собственной инициативе работника происходит без двухнедельной отработки?

- Облагается ли страховыми взносами выходное пособие

- Во многих случаях выходное пособие является взаимовыгодным для бизнеса и работника

- Общие сведения о налоге

- Особенности начисления НДФЛ

- Ответственность за уклонение от уплаты НДФЛ

Налог на прибыль

Расходы на выплату сотрудникам выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении включите в состав расходов на оплату труда. Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором. Это следует из абзаца 1 и пункта 9 статьи 255 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 января 2015 г. № 03-03-06/1/3654.

Порядок отражения выходных пособий (среднего заработка на период трудоустройства, компенсаций при увольнении) в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Если организация применяет метод начисления, сумму выходного пособия (компенсации при увольнении) включите в состав прямых или косвенных расходов. Момент признания расходов зависит от того, к прямым или косвенным расходам они относятся (ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учтите, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г

№ КЕ-4-3/2952). В противном случае инспекторы могут пересчитать налог на прибыль.

Так, выходное пособие, начисленное сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Выходное пособие, начисленное администрации организации, отнесите к косвенным расходам.

Выходное пособие (компенсацию при увольнении), которое относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Выплаты, отнесенные к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором они были начислены (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Выплату среднего заработка на период трудоустройства (за второй–шестой месяцы) включите в состав косвенных расходов. Даже если ее выплачивают бывшим сотрудникам основного производства, то в момент выплаты назвать их участвующими в производстве нельзя (абз. 7 п. 1 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях все эти выплаты будут косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в месяце, в котором они были начислены.

Пример отражения в бухучете и при налогообложении выходного пособия сотруднику, уволенному в связи с сокращением штата. Организация применяет общую систему налогообложения

Ю.И. Колесов работает водителем в ООО «Альфа» (организация занимается оказанием услуг). С 5 мая его уволили в связи с сокращением штата, о чем он был своевременно уведомлен.

Средний дневной заработок Колесова составил 500 руб./дн. При увольнении ему выплатили выходное пособие в размере среднего месячного заработка за первый месяц после увольнения (с 5 мая по 4 июня). В этом периоде по графику работы Колесова (пятидневная рабочая неделя) 22 рабочих дня. Выходное пособие составило: 500 руб./дн. × 22 дн. = 11 000 руб.

В бухучете бухгалтер сделал следующие проводки:

Дебет 26 Кредит 70 – 11 000 руб. – начислено выходное пособие;

Дебет 70 Кредит 50 – 11 000 руб. – выдано выходное пособие.

Налогооблагаемую прибыль за май бухгалтер уменьшил на 11 000 руб. В расчете остальных налогов и взносов выходное пособие не участвует.

Как правильно рассчитать выходное пособие

Обычно средний заработок сотрудника для начисления выходного пособия считается на основе данных за последний год. Но допускается и, например, за последние три месяца или полгода.

Если дата увольнения выпадает на последний день календарного месяца, он включается в расчёт. При ином раскладе обратный отсчёт идёт с предыдущего месяца. Например, если сотрудника планируется уволить в середине февраля 2021, расчётный период заканчивается январём того же года.

Далее применяется такой алгоритм:

- Суммируются все начисленные увольняемому зарплаты за расчётный период до вычета налогов и различных удержаний, например, алиментов.

- На основании табелей учёта рабочего времени считаются все дни, отработанные сотрудником за этот период.

- Суммарная зарплата за расчётный период делится на количество отработанных дней.

- Полученный в результате среднедневной заработок умножается на число рабочих дней в следующем месяце. Если мы увольняем сотрудника в феврале, значит, в расчёт берутся рабочие дни марта согласно графику организации. Результатом и будет причитающееся работнику пособие.

Теперь посчитаем на таком примере: в основу пособия кладём заработок за последние три месяца, за это время отработано 72, заработок сотрудника составил в двух из принимаемых в расчёт месяцев по 50 тысяч и в одном 75 тысяч рублей, в следующем месяце 24 рабочих дня.

Итак:

- 50000+50000+75000=175000.

- 175000/72=2430,5 в день.

- 2430,5х24=58332 рубля — сумма выходного пособия.

Когда на заработок принципиально влияет количество отработанных часов, вычисляется не среднедневной, как в рассмотренном случае, а среднечасовой доход.

Выходное пособие считается на основе среднедневного или среднечасового заработка сотрудника

Алгоритм действий приобретает такой вид:

- Суммируем все зарплаты за расчётный период.

- Суммируем все отработанные за этот период часы. По какой ставке они оплачивались, были ли сверхурочные, работа в выходные и т. п., значения не имеет. Просто суммируются часы, отражённые в табеле учёта рабочего времени.

- Делим суммарную зарплату работника на общее количество часов, получая его среднюю зарплату за час работы.

- Вычисляем общее количество рабочих часов в следующем месяце. Для этого количество рабочих дней по графику умножаем на нормативную продолжительность рабочего дня. В нашем случае это восемь часов, но есть и организации с иным режимом работы.

- Среднечасовой заработок умножаем на количество стандартных рабочих часов по графику на следующий месяц. И в результате получаем размер пособия.

Рассмотрим ту же вводную, но добавим новый параметр — все три месяца, которые легли в основу расчёта, рабочий день увольняемого составлял стандартные восемь часов. Получается, он отработал 576 часов.

Задействуем алгоритм:

- 50000+50000+75000=175000.

- 175000/576=303,82 рубля в час.

- 24х8=192 нормативных рабочих часа в следующем месяце.

- 303,82х192=58333,44 рубля — сумма выходного пособия.

В рассмотренном примере размер пособия при расчёте по среднедневному и среднечасовому заработку получился примерно одинаковым. Но когда в доход работника включены, например, сверхурочные, стоимость часа и, соответственно, пособия при почасовом варианте меньше.

Чтобы не быть голословным, приведу такой пример. При прочих равных условиях работник в течение месяца, за который заработал 75 тысяч рублей, трудился и сверхурочно, и его рабочий день составлял 10 часов. А значит, отработал за этот месяц 24х10=240 часов, в то время как на два остальных пришлось по 24х8=192 часа.

Воспользуемся алгоритмом:

Суммарный заработок за три месяца у нас остаётся неизменным — 175 тысяч рублей.

А вот часы считаем заново: 192+192+240=624 часа.

175000х624=280,45 рубля в час.

Поскольку мы берём в расчёт только нормативные часы следующего месяца, а их число у нас 24х8=192, на эту цифру и умножаем полученную среднюю зарплату за час: 280,45х280,45=53836,8.

Выплаты при увольнении — НДФЛ и страховые взносы

» Увольнение » Выплаты при увольнении — НДФЛ и страховые взносы

НДФЛ — налог, удерживаемый с доходов физических лиц. Страховые взносы — расходы работодателя по обязательным страховым отчислениям. Выплаты сотрудникам организации облагаются подоходным налогом начислению страховых взносов.

Входит ли в число этих выплат доходы, выплачиваемые при увольнении?

При увольнении работнику начисляется зарплата за отработанный отрезок времени до дня прекращения трудового договора. За неиспользованные отпускные дни начисляется компенсация. В ряде случаев также возможна выплата выходного пособия.

Какие выплаты при увольнении нужно облагать НДФЛ и страховыми взносами, а какие нет. Какие сроки удержания НДФЛ и начисления страховых взносов с выплат при увольнении?

Начисления при увольнении проводятся в последний рабочий день, выплачиваются также в день расторжения трудового договора.

Ндфл и выплаты при увольнении

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении

Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня. При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога.

При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

НДФЛ с компенсации при увольнении

С посчитанной компенсации за дни отпуск при увольнении нужно удержать подоходный налог по ставке 13%, перечислить в бюджет налог нужно в срок до конца следующего дня.

НДФЛ с выходного пособия

Выплата выходного пособия может быть предусмотрена ТК РФ, который определяет случаи обязательной выплаты выходного пособия.

В случаях, закрепленных в трудовых законах РФ, величина выходного пособия к выплате строго определена.

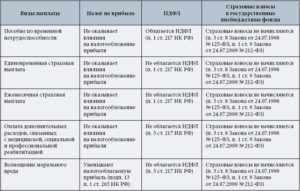

НДФЛ с выходного пособия не нужно удерживать, если его величина не превышает трех средних месячных зарплат. Именно таков размер выплаты закреплен в ТК РФ. То есть при нетрудоустройстве работника в срок до трех месяцев, работодатель должен оплатить за каждый месяц средний заработок. Конечно, для этого требуется документальное обоснование.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении

Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя. Платит он их из своих средств, от доходов работников начисленные страховые суммы не отнимаются.

Общий процент страховых взносов в 2016 году — 30% (22 — пенсионные взносы, 5,1 — медицинские, 2,9 — социальные). Платить их до конца 2016 года нужно во внебюджетные фонды. С 2017 года в связи с переходом права администрирования страховых платежей к налоговой уплату нужно будет производить в ФНС России.

Страховые взносы с зарплаты

Начисляются к посчитанной зарплате по указанным выше ставкам. Если работник трудится в опасных и вредных условиях труда, то к указанным ставкам добавляются дополнительные страховые пенсионные платежи.

Страховые взносы с компенсации при увольнении

Страховые взносы с выходного пособия

Выходное пособие в размере трех заработков не облагаются страховыми взносами. Если выплачиваемая сумма превышает указанную величину, то с суммы превышения нужно начислить страховые суммы по стандартным ставкам.

Бухгалтерские проводки по отражению НДФЛ и страховых взносов при увольнении

|

Дебет |

Кредит |

Операция |

|

20 (23) |

70 |

Начисления при увольнении производственного сотрудника |

|

44 |

70 |

Начисления при увольнении торгового сотрудника |

|

70 |

68 |

Удержан НДФЛ из начислений |

|

20, 23 (44) |

69 |

Начислены страховые взносы |

|

70 |

50, 51 |

Выплачена начисленная сумма за вычетом НДФЛ работнику в день увольнения |

Налог на прибыль и УСН

Все положенные увольняемым специалистам компенсации необходимо учитывать в расходах на оплату труда. К этим начислениям относятся выходные пособия, предусмотренные соглашениями о прекращении сотрудничества. Получается, что выплата, которую наниматель перечисляет бывшему работнику, в рассматриваемой ситуации способствует уменьшению налогооблагаемой базы при исчислении налога на прибыль. Если на предприятии применяется упрощённая система налогообложения с объектом «доходы минус расходы», то все затраты на заработную плату персонала учитываются так же, как в случае, описанном выше. Это значит, что выплата пособия на период трудоустройства, закреплённая в каком-либо локальном нормативном документе предприятия, может включать в расходы.

Материальная помощь, получаемая работником при расторжении контракта, предусмотрена законодательством и подлежит перечислению вне зависимости от оснований, по которым работник решил уволиться. Эта сумма не подлежит обложению НДФЛ и страховыми отчислениями, но лишь в пределах, установленных Налоговым кодексом РФ.

Выходное пособие

Выходное пособие уплачивается работодателем лишь в определенных случаях, к которым относятся:

- ликвидация фирмы;

- сокращение штата;

- увольнение в связи с медицинскими показателями;

- отказ от перевода в иную местность;

- восстановлением на работе работника, ранее выполнявшего эту работу;

- отказ от перевода на другую работу, необходимого работнику в соответствии с медицинским заключением;

- отказ от продолжения работы в связи с изменением условий трудового договора.

Внимание

Законодательном порядок установления и предоставления выходного пособия отражен в статье 178 Трудового кодекса.

По сути, оно представляет собой некую компенсацию за то, что гражданин остался без работы и, соответственно, без основного заработка. Данное пособие предназначено для того, чтобы финансово обеспечить гражданина в период его нетрудоспособности.

Размер выплаты варьируется от среднего заработка за две недели до среднего заработка за три месяца. Для получения за третий месяц потребуется встать на учет в двухнедельный срок в центр занятости населения. Поскольку пенсионеры не могут быть отнесены к категории безработных, то предельный максимум размера выходного пособия, на который они могут рассчитывать при наступлении факторов, описанных выше, составляет средний заработок за два месяца.

Важно

При увольнении по соглашению сторон возможна выплата выходного пособия: его минимальные и максимальные размеры не регламентированы ТК РФ. Оно выплачивается, если стороны, работодатель и работник, оговорили и согласовали его выплату при прекращении трудовых отношений.. Полный список размера выходного пособия в зависимости от причины увольнения:

Полный список размера выходного пособия в зависимости от причины увольнения:

|

Основания увольнения |

Размер пособия |

Сроки выплат |

|

Сокращение |

Среднемесячный заработок |

2-3 месяца |

|

Ликвидация |

Среднемесячный заработок |

2-3 месяца |

|

Отказ от работы из-за изменений условий трудового договора |

Двухнедельный заработок |

Единоразово |

|

Отказ от перевода на иную работу (по медицинским показаниям) |

Двухнедельный заработок |

Единоразово |

|

Восстановление на работе сотрудника, ранее выполнявшего эту работу |

Двухнедельный заработок |

Единоразово |

|

Отказа от перевода в иную местность |

Двухнедельный заработок |

Единоразово |

|

Признание нетрудоспособным (по медицинским показаниям) |

Двухнедельный заработок |

Единоразово |

Важно

При увольнении по сокращению или ликвидации сезонные сотрудники получают выходное пособие единоразово в размере двухнедельного заработка.

Срок уплаты НДФЛ при увольнении сотрудника в 2021 году

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении? Такой вопрос интересует не только работодателей, но и работников. Граждане, официально трудящиеся на предприятиях, вправе ежегодно уходить в оплачиваемый отпуск. Его продолжительность зависит от специальности и вида работы.

Налоговым агентам по подоходному налогу в случае отсутствия возможности удержать налог с налогоплательщика следует письменно уведомлять об этом органы налогового контроля. Необходимость перечисления НДФЛ является обязанностью каждого гражданина, имеющего источники получения дохода на территории нашей страны.

В случае ликвидации организации, прекращения деятельности предпринимателем, сокращения численности или штата работодатель должен предупредить сотрудников об увольнении персонально, под роспись, не менее чем за два месяца (п. 4 ч. 1 ст. 77, п. п. 1, 2 ч. 1 ст. 81, ч. 2 ст. 180 ТК РФ). НДФЛ и страховые взносы Прежде Минфин России относил дополнительную компенсацию при увольнении к выплатам, освобождаемым от НДФЛ по указанному лимиту в общей сумме (письмо от 21.03.2021 № 03-04-06/15453).

Большинство компенсационных отчислений не облагаются НДФЛ и страховыми взысканиями. Но законодательство исключило компенсацию за отпуск из категории необлагаемых платежей. Поэтому страховые взносы в 2021 году взыскиваются в стандартном порядке и в полном объеме. Об этом говорится в Законе 212-ФЗ. Из суммы высчитываются отчисления в:

Внимание! Компенсация отпуска на момент увольнения облагается страховыми взносами в полном объеме, независимо от причины увольнения. Освобождение от взносов получает только та компенсационная выплата, которую получают родственники умершего сотрудника

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Если размер выходной выплаты не превышает трехкратного месячного заработка (лимит, установленный законодательством РФ), то ее налогообложение не производится. Работнику нужно выдать сумму в полном начисленном размере без удержаний.

Если согласно внутренним актам компании выплачена сумма сверх норматива, то с превышающей суммы следует удержать НДФЛ и начислить взносы.

Перечислить налог нужно в день выдачи денежных средств или на следующий день.

Уплатить взносы нужно в следующем месяце до 15-го числа включительно.

В каких случаях увольнение по собственной инициативе работника происходит без двухнедельной отработки?

В статье 80 трудового законодательства закреплены правила, касающиеся увольнения работника по его собственному желанию. В соответствии с данной статьей, сотрудник должен в письменной форме предупредить руководителя об увольнении не позднее, чем за две недели.

Отсчет данного срока начинается на следующий день после получения заявления начальником. Если стороны трудового договора придут к единому соглашению, то расторжение может быть проведено и ранее этого срока.

Если человек после подачи заявления на увольнение принимает решение остаться на своем рабочем месте, у него есть право отозвать заявление до того момента, как истечет срок отработки. Человек может остаться на своем рабочем месте только в том случае, если на него не пригласили нового сотрудника. Также стоит знать, что приглашение нового сотрудника должно быть проведено в письменной форме.

- Ликвидация предприятия работодателя;

- Сокращение штатов;

- Расторжение трудового договора, если человек по причине заболевания не может продолжать выполнять свои трудовые обязанности;

- Призыв на воинскую службу;

- Если произошла полная потеря способности трудиться;

- Восстановление в прежней должности по решению суда;

- Трудовой договор расторгается при наступлении обстоятельств, которые не зависят от обеих сторон.

В каждом из перечисленных случаев работодатель обязан произвести окончательный расчет работника при увольнении в последний день работы и выплатить все выплаты, которые ему положены по закону. Если этого не будет сделано, то у уволенного сотрудника есть право отстоять свои интересы в прокуратуре или в суде.

Работник получает не только расчет в день увольнения, но и стандартный пакет документов, в который входят следующие бумаги:

- Распоряжение о том, что человек был принят на работу;

- Трудовой договор;

- Трудовую книжку;

- Приказ об увольнении.

Когда производится увольнение по желанию работника, то он должен в письменной форме уведомить об этом работодателя. В данной ситуации сотруднику понадобится написать заявление на имя руководителя организации, а также поставить в нем дату написания и личную подпись. В заявлении в обязательном порядке необходимо проставить дату увольнения и причину, по которой трудовой договор будет расторгаться.

Если инициатором расторжения трудового договора является сам работник, то указывать причину данного желания не обязательно, достаточно будет просто написать «Прошу уволить по собственному желанию». Но дата увольнения должна быть проставлена обязательно. Тогда руководитель имеет право назначить двухнедельный срок отработки.

Как только будет решен вопрос с отработкой, заявление об увольнении будет передаваться в отдел кадров, где специалист создаст приказ по форме Т-8. Данная форма приказа утверждена постановлением Госкомстата от 2004 года №1.

В приказе обязательно должна стоять ссылка, что расторжение трудового договора произведено по желанию работника, в соответствии со статьей 77, части 1 пункта 3.

Как только документ будет готов, его отдадут работнику для ознакомления и подписи. Если по каким-то причинам человек не может подписать данный документ, например, болеет или отсутствует, то этот факт обязательно следует зафиксировать письменно.

Расчет сотрудника при увольнении по собственному желанию должен производиться незамедлительно. В данном случае окончательный расчет включает в себя следующие выплаты:

- Денежная компенсация за неиспользованные дни отпуска;

- Заработная плата за время, которое было отработано фактически;

- Суммы, которые были начислены работнику раньше, но их еще не выплатили.

В соответствии с Трудовым кодексом, порядок расчета увольняющегося по собственному желанию сотрудника производится следующим образом:

- Выдача трудовой книжки увольняющемуся сотруднику выдается в последний рабочий день;

- Проведение полного расчета и выплата всех причитающихся по закону сумм производится в последний рабочий день;

- Если в последний рабочий день человека нет на работе, например, он заболел или находится в отпуске, то расчет должен быть проведен в день его выхода на работу.

Облагается ли страховыми взносами выходное пособие

По приведенным разъяснениям ФСС, отчисление страховых взносов осуществляется независимо от основания увольнения, в порядке, предусмотренном законодательством.

При сокращении

При расторжении ТД сотрудника по сокращению, отчисления в ПФP, OMC и ФCC осуществляются при превышении суммы выплаты 3-х кратного размера СМЗ для жителей основной части России и 6-ти кратного размера – для КРС.

При увольнении

Налогообложение и отчисление обязательных страховых взносов с начисленного выходного пособия при увольнении, осуществляются при превышении установленной законом максимальной суммы.

По соглашению сторон

Не облагается страховыми взносами сумма выходного пособия в части, не превышающей трехкратный размер его СМЗ, для жителей КРС – не превышающий 6-ти кратный размер.

Во многих случаях выходное пособие является взаимовыгодным для бизнеса и работника

Это, очевидно, полезно для сотрудника, когда он или она переходит на новую работу, и представляет компанию в благоприятном свете. Существующие сотрудники, а также потенциальные сотрудники могут признать, что бизнес поможет им, если они больше не смогут их нанять, и показать, что компания относится к своим сотрудникам с большим уважением.

НДФЛ и страховые взносы

Подоходный налог — это налог, который правительства облагают доходами, полученными от юридических и физических лиц в пределах их юрисдикции. По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств. Подоходная пошлина являются источником доходов для правительств. Они используются для финансирования общественных услуг, оплаты государственных обязательств и предоставления товаров для граждан. Некоторые инвестиции, такие как облигации жилищного фонда, как правило, освобождаются от подоходного сбора.

Индивидуальный подоходный налог также называется подоходным налогом с населения и взимается с заработной платы, других видов доходов. Этот налог обычно является налогом, который взимает государство. Из-за льгот, вычетов и кредитов большинство людей иногда не платят налоги со всех своих доходов.

Выходное пособие равняется одной средней заработной плате

Как правило, страховые взносы покрывают все, что указано в страховом полисе, а предоставляемые или оплачиваемые услуги полностью зависят от конкретного полиса и вида защиты.

Ниже приведены наиболее распространенные разновидности и основные услуги, которые они часто охватывают. Потребители должны иметь в виду, что не все эти виды страхования доступны или распространены во всех странах, и есть много других видов.

Страхование жизни, как правило, выплачивает единовременную выплату в случае смерти страхователя лицам, указанным по воле лица или в самом плане. Он может оплатить похороны, непогашенный долг, расходы на проживание оставшихся в живых или другие расходы, связанные с имуществом умершего.

Медицинская страховка часто оплачивает некоторую часть расходов на посещения офиса, рецептурные лекарства, хирургические процедуры, психиатрическую помощь, текущее лечение и / или неотложную помощь. Однако не все эти услуги покрываются всегда, и планы могут сильно различаться. Человеку, возможно, придется платить из своего кармана за определенные услуги или за процент от стоимости оказанных услуг.

Страховые взносы, как правило, покрывают ущерб, нанесенный автомобилю страхователя, любым другим транспортным средствам в результате ДТП, помощи на дорогах и / или медицинским счетам, связанным с ДТП. Мотоциклы, лодки и другие виды моторизованных транспортных средств обычно предоставляют такие же виды услуг.

Страховка домовладельцев, которая, как правило, выплачивается ежегодно или как часть комбинированного платежа по залоговому депозиту в некоторых странах, обычно покрывает ущерб, нанесенный дому, а также его содержимое в случае кражи, пожара, шторма и многих других бедствий. Страховка арендатора аналогична, хотя обычно оплачивает только ущерб, нанесенный страхователем, или ущерб личным вещам страхователя.

Общие сведения о налоге

НДФЛ относится к так называемым прямым налогам. Источником перечислений служит доход, получаемый физическими лицами. Уплата осуществляется в адрес структур на федеральном уровне.

Статус плательщика налога появляется у следующих граждан:

- Физические лица, являющиеся официальными резидентами.

- Нерезиденты, проводящие на территории страны не менее 183 дней на протяжении года.

Лицо продолжает быть резидентом, даже если оно выезжает на учебу или лечение за пределы страны, но на срок не больше шести месяцев. Кроме того, статус резидентов официально присваивается работникам региональных органов самоуправления, государственного правительства, военнослужащим.

Особенности начисления НДФЛ

Налог на доходы физических лиц – это сумма, которая высчитывается с любого дохода физических лиц резидентов и нерезидентов РФ.

Зная особенности налогового кодекса, можно точно рассчитать, какую выплату ждать от работодателя.

В каких случаях не начисляется НДФЛ?

Налогообложение за выходное пособие не производится в следующих ситуациях:

- Закрытие организации.

- Сокращение служащих.

- Призыв сотрудника на военную службу.

- Трудовой договор изменен руководителем, и не устраивает служащего.

- Доказанное нарушение прав работника.

Подтверждение можно найти в статье 178 ТК. Могут присутствовать дополнительные условия, прописанные работодателем в трудовом договоре.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Когда начисляется НДФЛ?

Налоги высчитываются с выходного пособия в таких случаях:

- Превышение суммы выплат 3-х месячного заработка служащего.

- Увольнение по соглашению обеих сторон.

Пособие не начисляется при увольнении работника организации по его собственному желанию. Больше информации здесь.

Сумма должна быть равна или превышать средний заработок бывшего сотрудника.

Что такое 6-НДФЛ?

6-НДФЛ является новой декларацией, появившейся в 2018 году. В ней работодатель отражает финансовые отчеты о своих работниках.

Форма документа.

Выходное пособие, а также выплаты за 2 месяца без работы, не отражаются в 6-НДФЛ. Если сумма превышает допустимый размер, указывается только этот факт.

Размер заработной платы отражается в 1-ом разделе, где указывается сумма дохода. Вписывается количество лиц, работающих в организации. Декларация может подаваться за квартал или за год.

Если в бланке для заполнения цифрами присутствуют такие платежи, которые не проводятся организацией, там следует поставить 0. Когда документ написан, следует пронумеровать страницы следующим образом: 001, 004 и так далее.

Как рассчитать налог при увольнении?

Формула, по которой можно рассчитать НДФЛ при сокращении: от полной суммы зарплаты за последний месяц нужно высчитать необлагаемые налогом доходы и умножить на налоговую ставку. Полученную сумму требуется округлить. При последней цифре до пяти – в меньшую сторону, если число больше, то к большему значению.

Следует учесть такие нюансы:

Нужно учитывать только трудовые дни, не принимая во внимание выходные и праздники.

Социальные выплаты и премии не учитываются.

Кроме того, тип оплаты труда не влияет на расчет налогов.

Удерживается ли НДФЛ с выходного пособия при сокращении сотрудников?

Многих людей интересует, удерживается ли подоходный налог при увольнении служащих. НДФЛ не начисляется на компенсации, в том числе и выходное пособие. У нас уже есть статья об этом.

Также служащий может получить следующие денежные средства, которые не будут облагаться НДФЛ:

- Вся заработная плата до сокращения.

- Компенсация за неиспользованный отпуск. Полагается только тогда, когда стаж работника на конкретном предприятии превышает полгода.

- Компенсация полагается, если сотрудника не уведомили о сокращении в положенный срок.

- Возможны премии за хорошую работу или иные заслуги.

Помимо этого, бывший работник организации имеет право получать выходное пособие еще два месяца после ухода. Это возможно только в том случае, если служащий не нашел новую работу и стоит на учете биржи труда. Эти выплаты не облагаются налогом и положены после истечения двух месяцев.

Стаж после увольнения должен насчитываться еще в срок 12 месяцев даже если служащий остается безработным.

Налог на доходы физических лиц начисляется на выходное пособие, если руководителем доказан факт нарушения служащим трудовой дисциплины. Остальные денежные выплаты с места работы так же будут облагаться НДФЛ.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Ответственность за уклонение от уплаты НДФЛ

Каждый гражданин РФ, каждое юридическое лицо — все обязаны платить налоги, которые установлены действующим законом. И вне зависимости, есть ли возможность их платить или нет.

Уклонение от уплаты налога, будь то налоги за коммунальные услуги или НДФЛ, является преступлением. В зависимости от того, насколько было тяжкое преступление, то и мера пресечения тоже разная – может дойти вплоть до уголовной ответственности.

Ответственность за неуплату могут вести физические лица (граждане, иностранные граждане, лица без гражданства, ИП). Также ответственность несут и юридические лица (ген. директор, главбух, учредители). При этом только в течение 3 лет можно привлечь к ответственности (срок давности составляет 3 года).

А так, ответственность за совершение такого вида преступления прописана в 3 источниках:

1) НК (Налоговый кодекс) – взыскивается штраф от 1 тыс. рублей.

2) КоАП (Кодекс об административных правонарушениях) – штраф до 500 рублей.

3) УК (Уголовный кодекс): если преступление совершило физическое лицо – штраф до 100 тыс. рублей или принудительные работы от года до 3 лет либо лишение свободы на тот же срок. Если юридическое лицо – штраф до 500 тыс. рублей, или принудительные работы до 5 лет, либо лишение свободы до 6 лет.

Но бывают случаи, когда по ошибке расчёт был произведён неправильно. Санкцией в таком случае будет – небольшой штраф. Конечно же, прежде чем такое наказание назначать, налоговые органы должны провести тщательную проверку по подозрению в уклонении от уплаты налога. Уже после этого, если вина налогоплательщика будет доказана – ему назначается определённая ответственность.

Таким образом, выходное пособие при увольнении в определённых обстоятельствах не облагается НДФЛ и страховыми взносами. Уплату налога на прибыль осуществляет работодатель (в некоторых случаях и сам работник). Если происходит уклонение от уплаты налога на доходы, то данное лицо (физ. или юр.) подлежит административной или уголовной ответственности.