Бланк счета на оплату-2021: скачать бесплатно в word или в excel

Содержание:

- Онлайн-заполнение

- Образец заполнения счета на оплату

- Не допускайте ошибок!

- Для чего нужен счет на оплату и можно ли обойтись без него

- НДС и ЕСХН

- Какие графы и строки в нем содержатся?

- Можно ли обойтись без счетов?

- Не допускайте ошибок!

- Основные ошибки в составлении счета-фактуры

- Инструкция по заполнению

- Как работать с документом

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- Когда используется

- Обязателен ли счёт?

Онлайн-заполнение

«Выставить счет»

Помимо счета, при помощи сервиса также можно без труда создать счет-фактуру, Акт, УПД. Такие сервисы позволяют сотрудникам больших компаний значительно быстрее осуществлять свою работу.

Для создания документов на сервисе «Выставить счет» необходимо сделать следующее:

- Нажать на вкладку «Выставить счет».

- Дата и номер будут присвоены программой автоматически.

- Найти контрагента путем набора ИНН. Если его нет в базе, то нужно нажать на вкладку «Добавить нового контрагента».

- Указать номер договора, если таковой имеется.

- Прописать НДС.

- Указать необходимые данные (Валюту, ОГРНИП).

- Заполнить товарные позиции. Сервис позволяет удалять и перемещать их.

- В графе примечание желательно указать срок поставки товара, работ/услуг и срок оплаты товара, работ/услуг, подробные характеристики товара или иную информацию.

После заполнения необходимых пунктов обязательно необходимо нажать «Сохранить». Сделать счет можно также и при помощи других сервисов.

Сервис «Куб»

- за счёт полной автоматизации заполнение формы осуществляется в разы быстрее;

- сервис полностью исключает ошибки;

- заполненный документ можно отправить себе и контрагенту по e-mail;

- автоматическое заполнение формы после указания ИНН;

- автоматический расчет итоговой суммы;

- итоговая сумма также автоматически прописывается буквами.

Сервис также имеет возможность автоматически прикреплять скан подписи, логотип фирмы и скан печати.

Сайт Контур.Бухгалтерия

- Заполнить необходимые реквизиты. Для этого достаточно указать ИНН или осуществить заполнение вручную.

- Добавить товар в специальную строку. Если имеется потребность в дополнительных строчках, то их можно легко создать.

- После указания реквизитов документ можно отправить по e-mail или сохранить себе на компьютер.

Плюсы данного сайта заключаются в следующем:

- после сохранения документа, он сразу удаляется из памяти. Благодаря этому, ваша информация не попадет в чужие руки;

- простое создание документа. Для этого не нужно обладать знаниями бухгалтериями;

- отсутствует необходимость скачивания дополнительных программ.

Сайт также может отправлять его контрагенту автоматически раз в год или в месяц. Сайт не допускает ошибок и дает пользователю возможность загрузить свою подпись и печать.

Образец заполнения счета на оплату

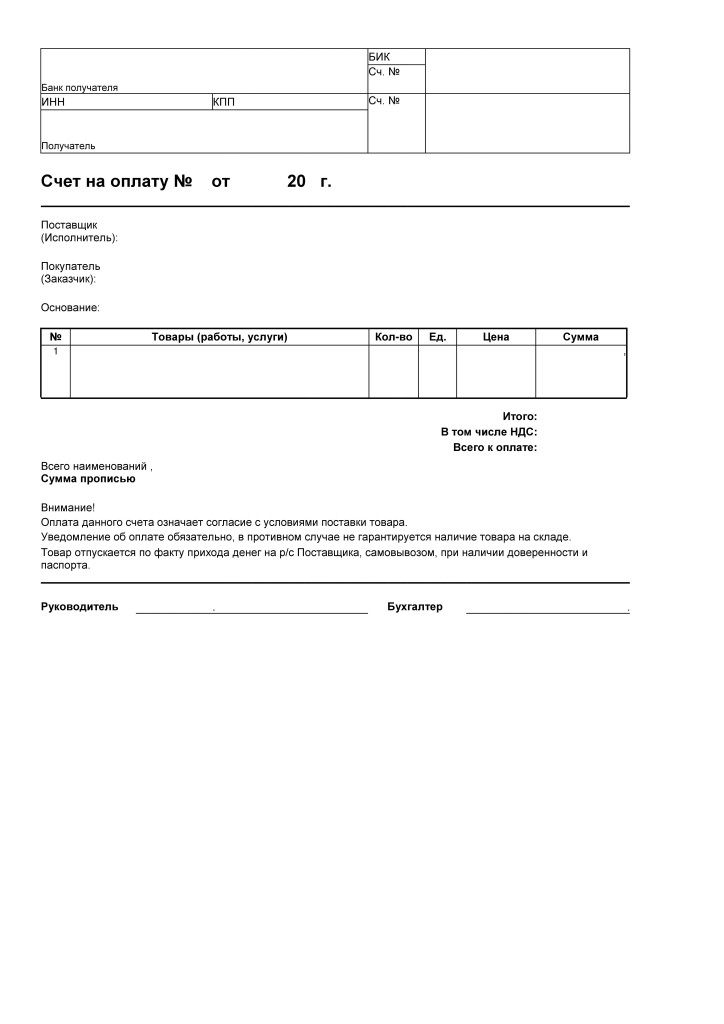

Действующим законодательством не устанавливается какой-либо конкретный бланк для выписки счета на оплату. Фактически, фирма может разработать свою форму, главное чтобы она имела все необходимые реквизиты, а особенно банковские данные получателя и сумму денежных средств.

Допускается размещать на бланке счета дополнительную информацию, рекламу, данные о действующих и будущих акциях и скидках. Очень часто на документе размещается строка, где устанавливается срок действия, в течение которого его нужно оплатить.

В верхней части бланка обычно указываются полные реквизиты поставщика — сначала регистрационные (название, ИНН, КПП, юридический адрес), а затем банковские (название банка, БИК, номера расчетного и корреспондентского счетов). В случае, если поставщик и грузоотправитель не совпадают, то ниже можно добавить строку с реквизитами отправителя груза. В противном случае можно этот пункт опустить или написать «он же».

Далее поставляется порядковый номер документа и дата его составления.

Затем указываются название и реквизиты плательщика — название, адрес, ИНН и КПП. Если плательщик и получатель груза не совпадают, то ниже дополнительно нужно ввести строку «Грузополучатель» и занести в нее соответствующие данные.

Желательно заполнять поле «Основание», в которое стоит заносить причину выставления счета — реквизиты заключенного договора, полученной заявки на поставку и т. д.

После этого в табличном виде записывается информация о поставляемом товаре или выполняемых работах. Здесь нужно указать название товара (работы), единицу измерения, количество, цену за единицу, ставку и сумму НДС (если есть), общую сумму. Завершается таблица строкой «Итого», в которой подводится итоговая сумма за все позиции.

Затем нужно расписать прописью сумму к оплате, а также сумму НДС (если он есть). Если выставлен счет без НДС, то в последнем случае пишется «Налогом не облагается» или «Без НДС».

Документ подписывают руководитель фирмы и главный бухгалтер, после чего он заверяется печатью (если в компании она есть).

https://youtube.com/watch?v=oHSehbh7c0M

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении документа.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе документ не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в бланке не уполномочены.

Для чего нужен счет на оплату и можно ли обойтись без него

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Данный бланк при безналичных платежах оформляют как организации, так и предприниматели. Главное значение счета заключается в том, что на его основе происходит заполнение платежных документов, в частности платежного поручения.

Когда платежка поступает в кредитное учреждения для исполнения, работники банка проверяют содержание операции. Если назначение поручения будет содержать ссылку к счету на оплату или (и) договору, то у такого документа больше шансов быть исполненным в кратчайшие сроки.

Значение счета для продавца (исполнителя) также велико. С одной стороны субъект указывает куда именно должны перечисляться деньги за товары и услуги. С другой стороны, у счета существует период действия. Он определяет срок осуществления платежа, а также обязанность организации держать в резерве выписанные по счету товары.

Когда происходит оплата за товары, выписанные по счету заранее, это может позволить покупателю использовать свое право на покупку товара по старой цене, которая была до подорожания продукции.

Так как информация, указываемая в счете, содержится и в других источниках, например, в первую очередь в договоре, то он не является обязательным к оформлению документом. Поэтому стороны могут обойтись без выставления счета.

Однако могут возникать случаи, когда в заключенных договорах содержится условие о том, что оплата должна осуществляться на основании выставленного счета.

В таких ситуациях поставщик или исполнитель обязательно должны предоставить второй стороне счет. Оплата по этому документу плательщиком ведет к исполнению им его обязательств по платежам. Ведь счет устанавливает суммы и сроки исполнения обязательств. Счет является обязательным бланком и в случаях, когда в договоре отсутствует условие об общей стоимости сделки.

Довольно часто на практике встречаются ситуации, когда договорные отношения носят длительный характер, а в установленные промежутки времени одна сторона выставляет другой счет, который оплачивается. После этого первая сторона исполняет свои обязательства, а получатель платежа по завершении месяца подготавливает документы, подтверждающие факт его исполнения.

НДС и ЕСХН

Предпринимателей на сельхозналоге мы не зря выделили в отдельный раздел. С 2021 года ИП, применяющие ЕСХН, обязаны платить налог на добавленную стоимость. Эти изменения были внесены в Налоговый кодекс законом от 27 ноября 2021 года № 335-ФЗ.

Напомним, что до 2021 года сельхозпроизводители и те, кто оказывал им услуги, были освобождены от НДС, так же, как и ИП на УСН, ЕНВД и ПСН. Начиная с 2021 года, ситуация изменилась и тех, кто применяет ЕСХН, сделали плательщиками НДС. Они единственные из всех спецрежимников, кто должен перечислять в бюджет налог на добавленную стоимость. Но есть некоторые исключения. Рассмотрим их.

В каких случаях ИП на ЕСХН может не платить НДС

Особенности освобождения предпринимателей на сельхозналоге от обязанности уплаты налога на добавленную стоимость указаны в ст. 145 НК РФ. Так, не платить НДС в 2021 году могут ИП, отвечающие одному из следующих условий:

сумма дохода за 2021 год не превысила 100 млн. рублей

Обратите внимание, что в расчет берется только доход от деятельности на ЕСХН. Данная сумма будет снижаться с каждым годом (см

таблицу № 1);

переход на ЕСХН и освобождение от уплаты НДС были произведены в одном году.

Таблица № 1. Суммы дохода, при которых ИП на ЕСХН могут получить освобождение от НДС

| Год, за который считается доход | Максимальный размер доходов (руб.) |

| 2018 | 100 000 000 |

| 2019 | 90 000 000 |

| 2020 | 80 000 000 |

| 2021 | 70 000 000 |

| 2021 и последующие | 60 000 000 |

В каких случаях ИП на ЕСХН не сможет получить освобождение от НДС

- Доход за прошедший год превысил указанные в таблице лимиты.

- Предприниматель в течение последних трех месяцев реализовывал подакцизные товары.

- ИП не подтвердил свое право на освобождение от уплаты указанного налога.

Что нужно сделать, чтобы не платить НДС ИП на ЕСХН

Для того чтобы получить освобождение от уплаты налога на добавленную стоимость, предприниматели на сельхозналоге должны составить письменное уведомление. Форма этого документа утверждена Приказом Минфина России от 26 декабря 2021 года № 286н и вступает в силу с 1 апреля 2021 года.

Уведомление надо сдать в ИФНС по месту учета до 20 числа месяца, с которого ИП применяет освобождение. После направления уведомления, предприниматель сможет не платить НДС в течение 12 месяцев.

Обратите внимание

, что отказаться от этой льготы нельзя до момента ее окончания. Единственным случаем является получение дохода сверх указанного лимита. Если это произошло, ИП считается утратившим право на освобождение от налога на добавленную стоимость с 1 числа месяца, в котором было допущено превышение.

Какие обязанности по НДС появились у предпринимателей на ЕСХН

Начиная с 2021 года, ИП на сельхозналоге, не получившие освобождение от уплаты налога на добавленную стоимость, должны:

- начислять НДС на сумму реализации товаров (работ, услуг);

- уплачивать налог в бюджет в установленные законом сроки;

- ежеквартально сдавать декларацию (только в электронном виде);

- выставлять контрагентам счета-фактуры с выделенной суммой налога;

- вести книги покупок и продаж.

Зато вместе с обязанностью по уплате НДС сельхозпроизводители получили право на его возмещение из бюджета. Это плюс для тех, кто работает с компаниями на ОСНО и выставляет им счет-фактуры с выделенной суммой налога. Но в целом предприниматели на ЕСХН больше потеряли, чем получили от введения НДС. Из очевидных минусов это:

- увеличение налоговой нагрузки для тех ИП, которые не сотрудничают с плательщиками НДС;

- усложнение учета, так как придется дополнительно вести книги продаж и покупок, выставлять счета-фактуры, ежеквартально подавать отчетность;

- дополнительные расходы на бухгалтера, так как сразу разобраться в тонкостях ведения учета и расчета НДС тем, кто ранее с ним не работал, будет трудно;

- затраты на организацию электронного документа оборота с налоговой инспекцией для сдачи отчетности по налогу на добавленную стоимость;

Рассмотрев, в каких случаях индивидуальный предприниматель может и должен работать с НДС, вкратце остановимся на сроках уплаты налога и сдачи отчетности.

Какие графы и строки в нем содержатся?

В обычном

- Стандартный бланк счет-фактуры состоит из строчной и табличной части.

- Строки пронумерованы, располагаются в определенном порядке и содержат все основные данные и реквизиты сторон.

Сюда входят:

- названия и адреса организаций;

- их ИНН/КПП;

- сведения о грузоотправителе и грузополучателе;

- идентификатор государственного контракта.

Кроме того, указывается:

- наименование документа и дата его составления;

- валюта, в которой производится расчет и ее код (о том, можно ли выставлять счет-фактуру в валюте другой страны, где узнать и отобразить такой код, читайте здесь);

- Заполняются строки в соответствии с принятыми правилами.

- При отсутствии данных ставится прочерк. Например, в строке для указания идентификатора государственного контракта.

- Далее документ представлен таблицей, которая имеет пронумерованные графы. В нее вносят сведения о:

- наименовании товаров и оказанных услуг;

- коды товара;

- единицы его измерения и количество.

- В этой же таблице прописывается:

- цена товара;

- общая стоимость;

- сведения о налоговой ставке;

- конечная стоимость вместе с налогом.

- Также обязательно указывается:

- страна-производитель;

- ее наименование;

- код и номер таможенной декларации при необходимости.

- В последней итоговой строке таблицы указывается полученная общая сумма вместе с налогом.

- Под таблицей идут строки для подписей с указанием рядом фамилии, имени, отчества для руководителя организации ( или уполномоченного на то лица), главного бухгалтера.

- Отдельная строчка для индивидуального предпринимателя или лица, его представляющего, с подписью, расшифровкой и реквизитами свидетельства о государственной регистрации ИП.

- После подписания на заполненный бланк ставится печать.

- Исправления, зачеркивания, помарки при заполнении счет-фактуры не допускаются.

- Скачать бланк счет-фактуры на оплату в Word бесплатно

- Скачать бланк счет-фактуры на оплату в Excel бесплатно

- Скачать образец счет-фактуры на оплату в Excel бесплатно

В корректировочном

- При различных изменениях в цене, количестве товара и т. п, составляется специальный документ, который прилагается к основному – корректировочный счет-фактура.

- Такой бланк также состоит из строчной и табличной части.

- Строки содержат информацию о номере и дате составления документа, а также об основном бланке, к которому он прилагается.

- Далее также указываются данные и реквизиты сторон, наименование и код валюты, как и в обычном счете-фактуре.

- Таблица, которая заполняется ниже, также содержит пронумерованные графы и все сведения о товаре, цене и налоговой ставке, что и в обычной форме документа, кроме информации о стране, где товар производился.

- На каждое наименование, указанное в графе 1, далее идет по четыре строки:

- А (до изменений).

- Б (после изменений).

- В (увеличение).

- Г (уменьшение).

- Нижними строками в таблице будут итоговые цифры увеличения и уменьшения – суммы строчек В и Г.

- Подписи с расшифровками и печать расположены после таблицы, как и в основном бланке.

- Скачать бланк корректировочного счет-фактуры в Word

- Скачать бланк корректировочного счет-фактуры в Excel

- Скачать образец корректировочного счет-фактуры в Excel

В авансовом

Бланк счет-фактуры на аванс не отличается от обычного.

- Строчная часть заполняется в стандартном порядке, в таблице в первой графе, где указывают наименование товара, первой строкой пишется “Аванс” или “Предоплата”, далее наименование товара в обычном порядке.

- Из остальных граф таблицы заполняются только те, в которых обозначена стоимость, налоговая ставка и сумма вместе с налогом, во всех оставшихся ставятся прочерки.

- Подписывается в стандартном порядке.

Больше информации о правилах заполнения авансового счета-фактуры найдете тут.

Можно ли обойтись без счетов?

От вас требуется только разместить перечень товаров и услуг на сайте. Если клиент использует Сбербанк Бизнес Онлайн, он просто выберет этот способ оплаты нажатием одной кнопки, а затем подтвердит транзакцию кодом из СМС.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10%. Соответственно, и сумма НДС будет рассчитана в документе неверно.

ВАЖНО!

С 2020 года основная ставка НДС — 20% или 20/120

Обратите особое внимание при формировании документов на оплату.. Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Инструкция по заполнению

Шаг 1. Укажите реквизиты организации-поставщика (наименование, юридический и фактический адреса, контакты, прочие сведения).

Шаг 2. Заполните раздел о получателе. Укажите ИНН, КПП и банковские реквизиты.

Шаг 3. Впишите номер и дату документа.

Шаг 4. Укажите реквизиты организации-получателя.

Шаг 5. Уточните обязательство (договор, дополнительное соглашение и пр.), на основании которого выставляется.

Шаг 6. Заполните таблицу с информацией о товарах, работах или услугах, которые приобретаются.

Указываются количество, объем, мера измерения, стоимость единицы товара и конечная сумма.

Шаг 7. Приведите наименование должностей ответственных лиц и их подписи.

Можно поставить печать, но помните, что она не является обязательным реквизитом, если такое условие не содержится в уставе организации.

Как работать с документом

Заказ-счет нужен для того, чтобы фиксировать тот список блюд, которые были заказаны предприятию общепита, и их стоимость. Также в документе отражают факт получения заказа и передачи денег, отсутствия претензий у сторон. Заказ-счет схож с договором между организацией общепита и заказчиком (ЮЛ или ФЛ).

В документе обязательно отмечают наименования блюд, количество, стоимость, какой цех их должен приготовить и к какому времени. Холодный цех готовит закуски и салаты, горячий — горячие блюда, буфет — соки, напитки и т.д.

Никакие исправления в документе не допускаются. Если есть изменения в меню, то заказчик и организация должны их согласовать и заполнить таблицу с изменениями в заказе.

Внимание! В форме указано, что заказ-счет — это расчетный документ. Но он не может полностью заменить кассовые чеки или бланки строгой отчетности

Им дополняют данную документацию. При получении оплаты наличными средствами компания должна применять ККТ.

После того как мероприятие завершилось, ответственный за исполнение заказа работник расписывается об этом в бланке.

Хранить заказ-счет нужно в течение 5 лет.

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами. Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

Когда используется

Счет-договор содержит в себе реквизиты и основные данные по внесению платежей, поэтому применяется в 2-ух случаях:

- Оказание услуг с минимальными денежными затратами.

- Совершение единичных покупок. В данном случае удобнее всего использовать, ведь речь не идет о построении длительных деловых связей между сторонами.

Если фирма настроена делать постоянные закупки услуг большими объемами круглогодично, то конечно, разумно составлять глобальное соглашение. Прописывать в нем условия, нюансы отношений между покупателем и поставщиком. Если между союзниками отношений существует контракт по выставлению требований об оплате, то именно счет станет подтверждающим фактом совершения сделки. Соглашение же будет подтверждать согласие с условиями после совершения оплаты по счету.

Предприниматели могут выставлять счета без документа, которые также являются юридически значимыми. Однако, лишь при прописывании в них весомых условий соглашения.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования

В каких ситуациях выставляется счет

Перед началом любого сотрудничества контрагентами, как правило, заключаются договора, в которых прописываются сроки оплаты, суммы и прочие условия сделок. К тому же, нашим законодательством совершение сделок без договоров не предписано.

Если условиями контракта не предусмотрено, что продавцу обязательно нужно выставить счет на оплату, можно и не делать этого. В данном случае покупатель должен оплатить услугу или товар лишь на основании договоренности.

Так может быть, к примеру, при оплате услуг связи: в договорах такого рода сумма, как правило, заранее не прописываются. Счет-фактура выставляется, когда организацией осуществляются операции, подлежащие налогообложению НДС, и в других случаях, установленных законодательством.

Такой счет заказчику (или покупателю) должен быть выставлен:

- организацией, освобожденной от НДС (статья 145 Налогового кодекса РФ);

- организацией, реализующей товары или услуги по агентскому договору от своего имени при условии применения общей системы налогообложения, п. 1 ст. 169 НК РФ;

- организацией, получившей аванс/частичную оплату в счет предстоящей реализации товара от заказчика (Ст. 168 НК РФ).

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий. Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.