Товарная накладная по форме торг-12 2021 года: скачать бесплатно бланк и образец заполнения тн в excel, word, pdf

Содержание:

- Правила заполнения товарной накладной:

- Раздел 5. Объекты складской сети

- Особенности заполнения ИП товарной накладной без НДС

- Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

- Заполнение бумажной накладной ТОРГ-12

- Обязательные реквизиты товарной накладной:

- Форма бланка товарной накладной

- Заполнение накладной по образцу ТОРГ-12

- Транспортировка и товарная накладная ТОРГ-12

- Инструкция по заполнению товарной накладной

- Как заполнить

- Чем отличается от ТН

- Объединение счета-фактуры и товарной накладной в один документ

Правила заполнения товарной накладной:

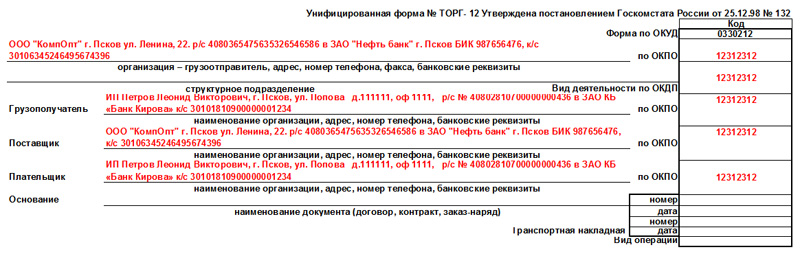

Верхнее поле бланка раскрывает информацию о предприятии, осуществившем отгрузку товара: его название, адрес, почтовый индекс, ИНН, расчетный счет, БИК, корреспондентский счет и номер телефона.

Графы «Поставщик» и «Плательщик» аналогичны графам «Грузоотправитель» и «Грузополучатель».

Заполнение поля «Основание» отражает информацию о договоре на сделку: его номер и дата составления.

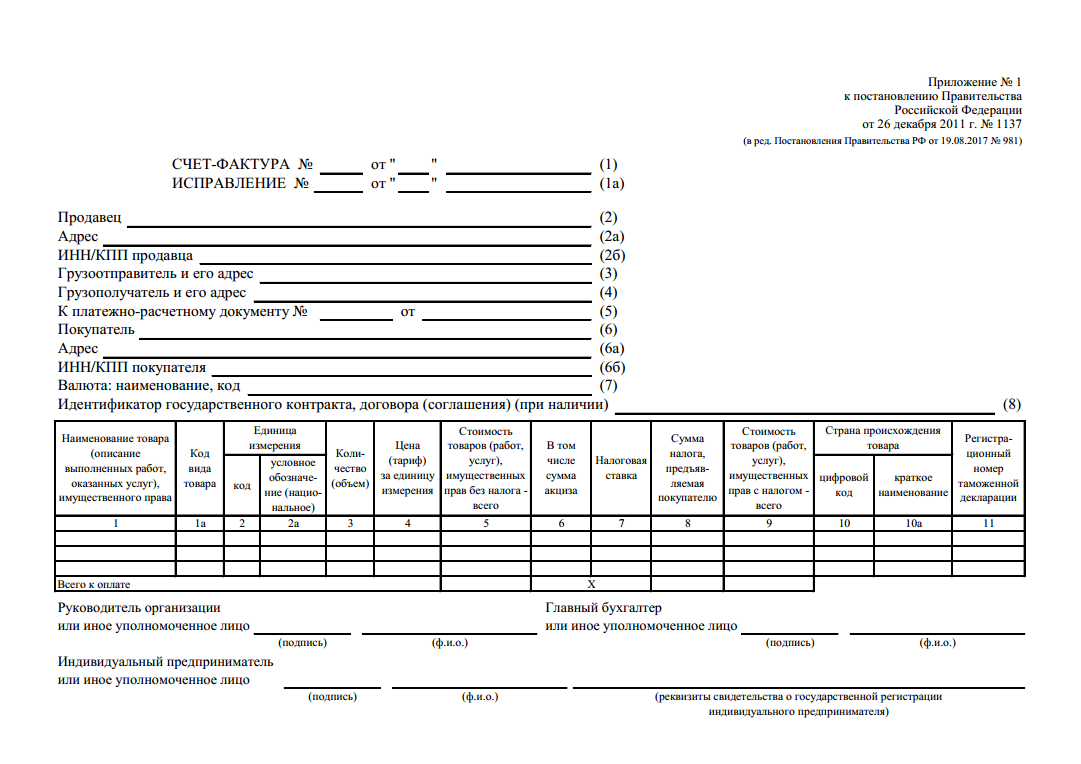

Данные сводной таблицы накладной должны соответствовать данным, указанным в счете-фактуре на эту операцию.

Заполнение табличной части торг-12:

- Код товара в торг-12 присваивается организацией самостоятельно. Как правило, его можно найти в прайс-листе предприятия. Некоторые организации этот код указывают в соответствии с единым российским классификатором продукции. Так как данный реквизит накладной – необязательный, проблем с ним во время проверок не возникает.

- Единицы измерения – при заполнении товарной накладной их лучше заполнять в соответствии с единым российским классификатором единиц измерения.

- Вид упаковки. Данная графа заполняется сокращенно. Вместо «ящик» указывают «ящ.» и т.д.

- Количество в одном месте – это количество товара в упаковке.

- Количество мест, штук – общее количество упаковок.

- Масса заполняется только если товар весовой. Если товар без упаковки, то в графе «Масса брутто» проставляется прочерк.

- Цена за единицу продукции без НДС.

- Стоимость товара без НДС.

- Графа 13 показывает ставку НДС, поэтому там нужно ставить 18%.

- Графа 14 отражает саму сумму НДС.

- В последней графе указывается стоимость товара с НДС.

- Поле «ИТОГО» — это сумма всех строк на странице накладной. Если документ составлен не на одном листе, то каждая страница подсчитывается отдельно, а на последней странице выводят общую сумму товарной накладной в строке «Всего по накладной».

Если какие-то поля табличной части документа не заполняются, то в них ставят прочерки. Нельзя оставлять пустые строки в накладной.

После раздела «Товарная накладная имеет приложение на…» в товарной накладной указывают число листов приложений к ней прописью. В качестве приложений может идти товарно-транспортная накладная.

После слов «и содержит» указывают прописью количество порядковых номеров столбца 1.

Прописью в бланке указывают:

- «Всего мест» — итоговая цифра из восьмого столбца сводной таблицы.

- «Масса груза (нетто, кг)» — итоговая цифра из десятого столбца сводной таблицы.

- «Масса груза (брутто, кг)» — итоговая цифра из девятого столбца сводной таблицы.

- «Всего отпущено на сумму» — итоговая цифра из 15-го столбца сводной таблицы.

Форма товарной накладной 2014 может быть заполнена в бумажном и в электронном виде.

Если в момент составления документа была допущена ошибка, то ее исправляют следующим образом: в двух экземплярах неправильная запись зачеркивается и заверяется подписью ответственных лиц обеих организаций. Рядом с подписью ставится дата исправления.

При приемке товара по накладной ответственное лицо сверяет с документами выгружаемый товар с фактически полученным предметом торговли. Ставит подпись в торг 12 на бланке и отдает один экземпляр поставщику.

Законодательно установленных правил хранения товарной накладной нет. Предприятие разрабатывает их самостоятельно. Как правило, на складе кладовщик составляет товарный отчет и к нему в хронологической последовательности прикладывает товарные накладные. Срок хранения товарных накладных – три года.

Раздел 5. Объекты складской сети

Заполняйте только графу 5. По строке 01 укажите количество складов, а отдельно в строке 02 — количество помещений под хранение плодов, овощей и картофеля.

Площадь всех складов распишите в строке 03, а их объем — в 04. В строке 05 выделите объем под хранение овощей и плодов. Росстат также интересует объем картофеля, плодов и овощей, который фирма может хранить единовременно. Для этого предусмотрена строка 06.

Сдавайте статформы и ведите бухгалтерский и налоговый учет продаж в веб-сервисе Контур.Бухгалтерия. Программа подходит для опта и розницы. Первые две недели дарим абсолютно бесплатно всем новичкам.

Особенности заполнения ИП товарной накладной без НДС

Указание в бланке недостоверных сведений или некорректной информации может стать причиной возникновения проблем с ФНС. Если предприниматель вписал в форму ошибочные сведения или забыл внести нужные данные, понесённые им расходы могут быть не засчитаны налоговым органом при определении налога на прибыль.

В табличной части в разделах с 13 по 15 бизнесмен должен указать ставку и размеры начисленного НДС, соответствующего определённой отгрузке. Если частный предприниматель не является плательщиком данного налога, в эту графу вносятся нули или указывается формулировка «без НДС».

Форма бланка товарной накладной для ИП без НДС не отличается от унифицированного шаблона, представленного выше. При необходимости бизнесмен может заказать разработку документа у специализированной компании.

Осуществление хозяйственной деятельности без НДС допустимо:

- на спецрежимах;

- при проведении предпринимателем операций, указанных в 149 статье Налогового кодекса РФ и не облагаемых данным налогом.

Недопустимо оставлять графы, касающиеся НДС, незаполненными. Указание в данных полях прочерков также не рекомендуется. Если вы являетесь предпринимателем, осуществляющим деятельность по налоговой ставке 0%, согласно 164 статье НК РФ, данная величина вписывается в графу 13 в табличной части бланка.

Если же вы не относитесь к плательщикам НДС, в нужном поле указывается формулировка «без НДС».

Чтобы наглядно ознакомиться с правилами оформления бланков, воспользуйтесь представленным на сайте образцом товарной накладной для ИП без НДС.

Следует отметить, что все оформляемые бизнесменом накладные, равно как и аналогичная документация, должны храниться в архиве на протяжении как минимум пяти лет.

В течение этого периода перечисленные бумаги могут быть предоставлены инспекторам ФНС по первому их требованию во время осуществления плановой либо внеплановой проверки. С помощью указанных документов составляется налоговая отчётность. Информация обо всех накладных указывается в соответствующей книге учёта.

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Заполнение бумажной накладной ТОРГ-12

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

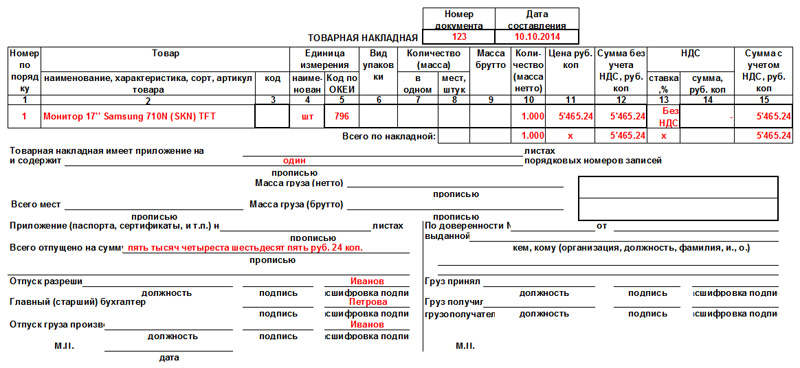

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции + расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

Обязательные реквизиты товарной накладной:

- наименование документа;

- дата составления;

- название организации, составившей документ;

- содержание самой хозяйственной операции;

- единицы измерения в денежных и натуральных показателях;

- название должностных лиц, совершивших хозяйственную операцию;

- подписи ответственных лиц.

Товарная накладная торг-12 – унифицированная, поэтому должна заполняться в соответствии с требованиями. И хоть в обязательных требованиях ничего не говорится о печати на форме накладной, ее нужно ставить на бланк. В противном случае могут появиться проблемы при проверке контролирующими органами.

Неправильное оформление товарной накладной не дает оснований на списание в учете товарно-материальных ценностей и на включение в расходы в налоговый учет. То же относится к покупателю: неправильно оформленный бланк торг-12 не дает права на оприходование ТМЦ, а также на включение суммы НДС в налоговый кредит.

Форма бланка товарной накладной

Этот документ имеет унифицированную форму № ТОРГ-12, принятую Постановлением Госкомстата РФ № 132 от 25.12.1998 года. Как правило, частные предприниматели отдают предпочтение данному бланку, используя его при отгрузке или продаже товарно-материальных ценностей. Однако законодательство не запрещает разработать индивидуальный шаблон.

В персонально разработанном ИП образце товарной накладной в обязательном порядке должны содержаться нижеперечисленные сведения:

- наименование документа;

- ФИО и ИНН предпринимателя;

- характеристики товара (его название, цвет, размер и другие свойства);

- количество отчуждаемых или отгружаемых изделий;

- их стоимость (за единицу и общая сумма сделки);

- ФИО, должности и подписи лиц, ответственных за оформление данного бланка;

- печать ИП (при её наличии).

Как правило, предприниматели не имеют печатей, поэтому оттиск может отсутствовать в заполняемом бланке.

Если бизнесмен работает один, соответствующие бланки заполняются им единолично. Если ИП нанял персонал, за оформление необходимой документации назначается определённый сотрудник (например, бухгалтер).

Заполнение накладной по образцу ТОРГ-12

Если вы не желаете составлять накладную самостоятельно, вы можете сделать оформление документации в соответствии с уже существующим образцом ТОРГ-12. Она утверждена 25 декабря 1998 года Постановлением Госкомстата России от 25.12.1998 № 132 . В нем же содержится пример накладной.

Документ может быть как в бумажном, так и в электронном виде. ТОРГ-12 – очень удобная форма для фиксации и хранения информации, касающейся торговых операций и реализации каких-либо материальных ценностей. Общие правила заполнения также гласят о том, что накладная должна быть заверена уполномоченными лицами: владельцем компании, главным бухгалтером или иным уполномоченным лицом, обладающим доверенностью. Документ должен быть оформлен также в двух экземплярах.

Существует определенный порядок заполнения ТОРГ-12:

- Для того чтобы сроки отгрузки, указанные в накладной, были реальны (т.е. соответствовали фактическому положению дел), необходимо указывать точную дату – а значит, заполнять документацию в сам момент отгрузки либо сразу по завершении процесса.

- Если вы оплачиваете НДС и оформляете счет-фактуру на заказчика, проследите за тем, чтобы информация, которая указана в счете-фактуре и накладной, была идентична. Она касается сведений о самом поставщике и всех существующих позициях.

- В накладной вы найдете графы («Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик»), в которые необходимо внести точное название и правильные реквизиты поставщика и заказчика товара.

- В образце вы найдете графу «Основание», в которой необходимо указать, на основании какого документа осуществляется данная сделка (отгрузка). Таким документом может служить договор, заключенный между заказчиком и исполнителем. В графе достаточно указать реквизиты документа.

- Очень внимательно нужно отнестись к заполнению табличной части, в которой должны быть перечислены все отгружаемые позиции. На каждый вид ценности должна быть информация о ее наименовании, коде, единице измерения, массе, стоимости, цене с НДС и без НДС.

- Для тех, кто не оплачивает НДС, существует свой образец заполнения. Разница лишь в том, что в графе «НДС, сумма» необходимо проставить 0, а в графе «НДС, ставка» – «без НДС».

- Не забудьте о том, что уполномоченные лица обеих сторон должны поставить подпись и печать.

В целом, заполнять накладную несложно. Благодаря разработанному образцу вы сможете быстро сориентироваться в особенностях оформления документации.

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Подробнее об этом — в статье

«Первичный документ: требования к форме и последствия ее нарушения»

.

Транспортировка и товарная накладная ТОРГ-12

Бумажная версия

Бесплатно скачав бланк товарной накладной 2020 года, ответственный за ее заполнение оформляет документ и, проконтролировав отгрузку, передает накладную водителю вместе с иными требуемыми в данном случае документами. Водитель (экспедитор), доставив груз, передает накладную грузополучателю.

Практика грузоперевозок выработала и другие варианты. Водитель не обязан в пути иметь при себе данный документ, поскольку он подтверждает факт доставки и передачи груза заказчику транспортно-товарной накладной (ТТН), где перечислены в общей форме позиции перевозимого товара. Поэтому в ряде официальных правовых актов это положение (о необязательности наличия у водителя ТН) закреплено. Например, в:

- Федеральном законе от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»;

- Постановлении Правительства РФ от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» и ряде других документов.

Электронный документ

Документ можно напрямую направить потребителю в электронной форме, через Сеть. Это удобно, когда перевозку товара осуществляет сам поставщик. В случае, когда это делается через посредника-перевозчика, закон предусматривает обязательность заполнения строк «По доверенности № » и «Груз принял», где указываются данные об экспедиторе (ФИО, должность) и информация о доверенности на перевозку груза.

Бесплатно скачав бланк товарной накладной 2020 года, в данном случае можно в соответствующих графах указать номер и дату ТТН. Ведь в самой ТТН вся эта необходимая информация уже внесена. Второй вариант: покупатель сам заполняет строки «По доверенности № » и «Груз принял» при получении электронной накладной формата ТОРГ-12 и, после приемки груза, визирует накладную своей электронной подписью.

Форма электронной накладной не отличается от бумажного образца. Технически электронный документ также состоит из двух частей. Одна часть электронной накладной заполняется и подписывается поставщиком, вторая – покупателем. Таким образом, электронная накладная должна быть подписана двумя электронными подписями.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная

Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Как заполнить

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

|

Графа |

Порядок заполнения |

|---|---|

|

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты |

Наименование вписывается и полное, и краткое. |

|

Структурное подразделение |

Максимально полная информация (наименование, контактные данные). |

|

Поставщик |

Полное и краткое наименование, адресные и банковские данные. |

|

Грузополучатель |

То же, что для поставщика. |

|

Плательщик |

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

|

Основание |

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

|

Коды ОКУД и ОКПО, вид деятельности по ОКДП |

Указываются коды, присвоенные организации органом статистики при постановке на учет. |

|

Табличная часть ТОР-12 |

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

|

Груз получил грузополучатель |

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

|

Груз принял |

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

|

По доверенности № |

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель. |

|

Груз получил грузополучатель |

Заполняется в случае получения груза руководителем организации. |

|

Место печати со стороны поставщика |

Проставляется печать поставщика, при ее наличии. |

|

Место печати со стороны грузополучателя |

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

|

Показатель даты |

Фактическая дата отгрузки должна совпадать с датой в накладной. |

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Чем отличается от ТН

Выше упоминалось понятие ТОРГ-12. Это форма Т-накладной (а именно «товарная»). Она стандартизирована на государственном уровне. Здесь также присутствуют столбцы и строчки со значением, которые следует заполнить. Предоставляется частная информация об участниках и используется общероссийская кодировка.

ТТ-накладная оформляется, если для доставки привлекается транспорт (с его полным описанием), а с вышеупомянутой можно обойтись и без него. Первую разрешено использовать при совершении продаж и при простом перемещении груза. А вторая требуется исключительно при наличии товарно-денежных отношений. Она более обширна и включает много сведений (в т.ч. условия совершения сделки, количество ТМЦ, стоимость, НДС).

Кроме того, существует другое понятие ТН («транспортная»). Предназначена для автогрузовой перевозки.

Объединение счета-фактуры и товарной накладной в один документ

Счет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документ

Для того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

-

описанием хозяйственной операции — отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

-

наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

-

описанием хозяйственной операции — приемки товаров (например, «товары принял» или «груз получил»);

-

наименованием должности представителя компании — покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документа

Дополненный счет-фактуру или УПД надо составлять:

-

при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

-

в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж — так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателя

На основании дополненного счета-фактуры или УПД покупатель может:

-

принять товары к бухгалтерскому учету;

-

принять к вычету НДС, так же как по обычному счету-фактуре;

-

учесть стоимость товаров в налоговых расходах.