Образец заполнения декларации 3-ндфл для ип и физических лиц: новый бланк с 2021 года

Содержание:

- Учет НДФЛ

- Порядок заполнения 3-НДФЛ в программе «Декларация»

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Налог на доходы физических лиц

- Шаг 2. Заполняем листы 3-НДФЛ

- Расчет НДФЛ

- НДФЛ с аванса

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2020-2021 годах

- Понятие 1-НДФЛ

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Порядок заполнения 3-НДФЛ в программе «Декларация»

После установки программы, подготовьте все необходимые документы, в том числе, являющиеся основанием для получения имущественного социального и стандартного вычетов:

- свой паспорт

- ИНН

- справку о доходах 2 НДФЛ

- свидетельство о регистрации права собственности

- договор купли продажи.

Далее можно открыть программу и приступить к заполнению.

Раздел «Задание условий»

Первое, что нужно сделать, это задать первичные условия. А именно:

1. Выбрать тип декларации — 3-НДФЛ.

Затем необходимо в открывшемся поле ввести адрес своей регистрации, указанной в паспорте. Сервис выдаст вам номер налоговой инспекции по месту вашей регистрации.

Также можно выбрать код налоговой инспекции в программе заполнения декларации в выпадающем окне, нажав на квадратик с точками, напротив окна «номер налоговой инспекции».

3. Указать номер корректировки подаваемой декларации 3-НДФЛ. В случае подачи первой декларации за отчетный год, проставляете «0». Если за отчетный год уже была подана декларация, а теперь вам необходимо исправить и подать еще одну декларацию проставляете «1» или «2» в зависимости от количества поданных ранее уточненных деклараций.

4. В графе «признак налогоплательщика» указываете необходимый для вас признак. В данном случае ставите точку рядом со словами «иное физическое лицо».

5. В пункте «имеются доходы», ставите отметку в кружочке первого пункта.

6. В пункте «достоверность подтверждается» выбираете, каким способом вы будете сдавать декларацию.

Раздел «Сведения о декларанте»

Переходим к заполнению следующего раздела декларации 3 НДФЛ «Сведения о декларанте». Раздел состоит из двух вкладок: персональные данные и адрес. Нажимаете на вкладку персональные данные. В этом разделе записываются ваши данные в точности с вашими документами. Заполняете все данные указанных пунктов, сложностей с заполнением этого раздела нет. В пункте «данные о гражданстве» вписываете код страны 643. Это код России.

Затем переходите на вкладку адрес и заполняете свои данные.

Раздел «Доходы, полученные в РФ».

Следующий раздел к заполнению — «Доходы полученные в РФ».

Начнем заполнять этот раздел с выбора налоговой ставки. Вверху отображены следующие налоговые ставки 13%, 9%, 35% и 13%. Подведя курсор к каждой из ставок, вы прочитаете, в каком случае она применима. Для заполнения декларации в нашем случае останавливаемся на первой ставке 13% ¬¬- доходы, полученные от налоговых агентов или иных источников выплат, в т. ч. от физических лиц.

Следующая позиция — добавление источника выплат. Нажимаем на плюс зеленого цвета и заносим данные вашего работодателя. Необходимые данные имеются в справке 2-НДФЛ, выданной вашим работодателем.

Раздел «Вычеты»

Последний этап заполнения декларации 3-НДФЛ это данные о предоставлении вычетов:

- имущественный налоговый вычет — если вы приобрели жилье;

- стандартный налоговый вычет на детей — если вы не получали от вашего работодателя вычет на детей;

- социальный налоговый вычет.

Если вы планируете получить только один из вышеперечисленных вычетов, то вам необходимо снять галочку, размещенную на вкладке стандартных вычетов «предоставить стандартные вычеты». Если же планируете получить несколько вычетов, то галочку снимать не надо.

Открывая вкладку по каждому из вычетов, Вы заносите необходимые данные, подтвержденные Вашими первичными документами.

Распечатайте эту статью, скачайте программу «Декларация» и заполняйте поэтапно Декларацию 3 НДФЛ.

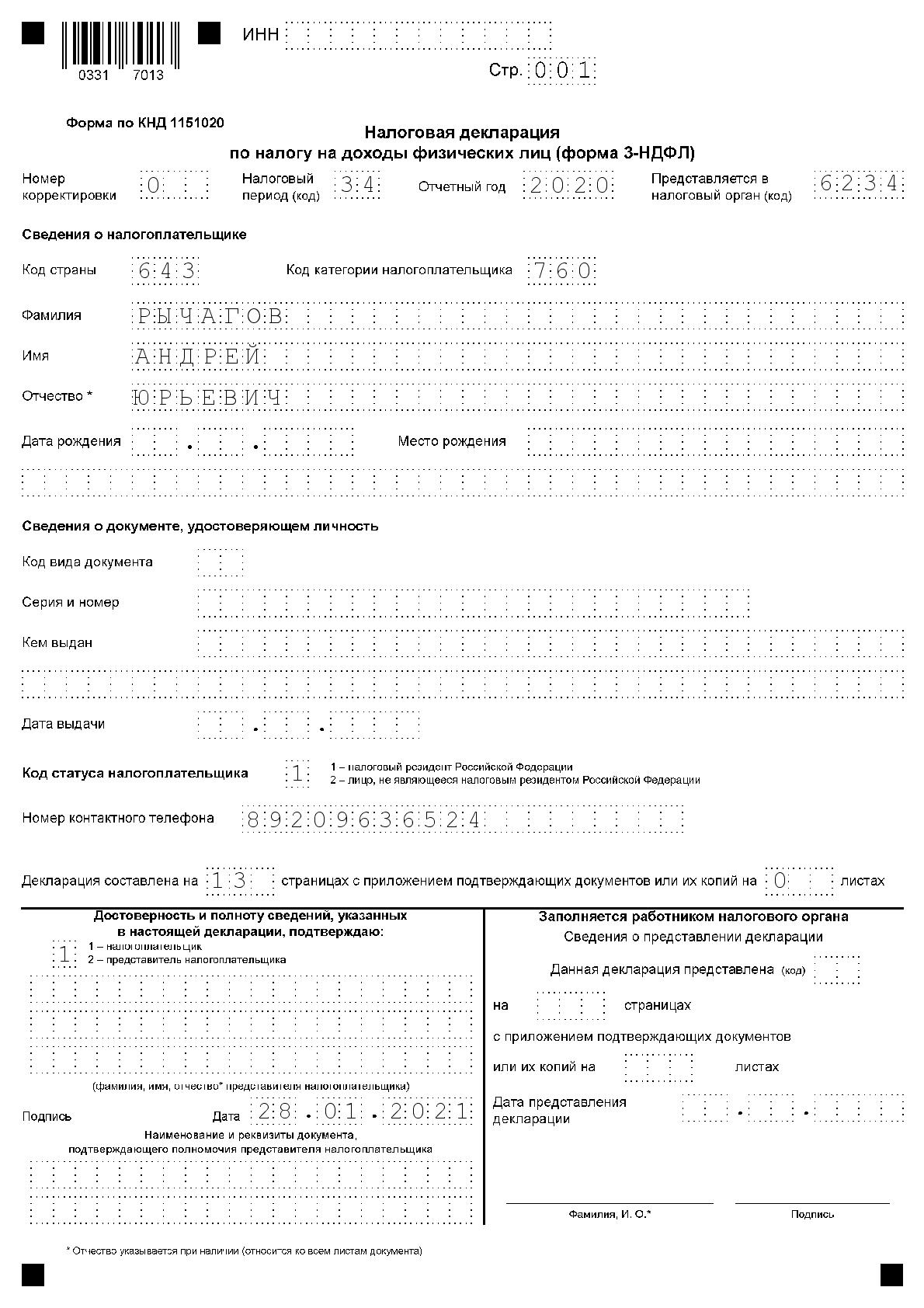

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

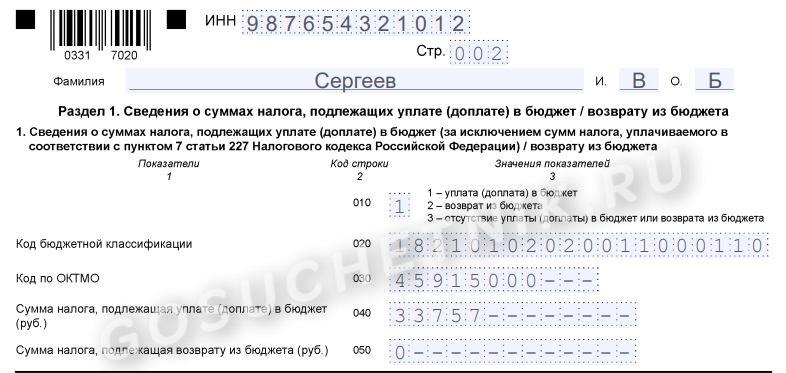

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% – на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% – ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% – на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% – ставка действует на все доходы для нерезидентов России;

- 35% – на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | – Российские организации; – Индивидуальные предприниматели; – Нотариусы, занимающиеся частной практикой; – Адвокаты, учредившие адвокатские кабинеты; – Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | – Вознаграждения, полученные не от налоговых агентов; – Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; – Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; – Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; – Суммы, полученные на основе договора дарения. |

– Весь полученный доход от предпринимательской деятельности. – Доход = выручка – расходы, подтвержденные документально. |

Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | – С подтверждением расходов: доход * 13%. – Без подтверждения расходов: Выручка * 20%. |

Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | – 13% – используется при расчете полученной прибыли; – 20% – используется при отсутствии возможности документального подтверждения расходов |

– 20% на налог от прибыли в определенных структурах; – 13% – на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: – Не позднее 15 июля за период с января по июнь текущего года; – Не позднее 15 октября за период июль-сентябрь; – Не позднее 15 января за период октябрь-декабрь. |

До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации

Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении №5. Профессиональные вычеты теперь отражаем в приложении №3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО!

Титульный лист, раздел №1 и раздел №2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов №1 и №2, придется заполнить приложение №1 и приложение №7. А при продаже недвижимости заполняются приложения №1 и №6.

Для оформления социального вычета за обучение заполните титульный лист, разделы №1 и №2 и Приложения №1 и №5.

Расчет НДФЛ

Для расчета НДФЛ нужно определить налоговую базу (то есть сумму облагаемых налогом доходов) и умножить ее на соответствующую налоговую ставку. В результате вы получите сумму НДФЛ.

По доходам, подпадающим под разные ставки, базы определяются отдельно. Налоговую базу по дивидендам необходимо определять отдельно от иных доходов. То есть, при исчислении НДФЛ с дивидендов и НДФЛ с зарплаты следует рассчитывать две разные налоговые базы (несмотря на то, что ставка по этим выплатам одинаковая).

Кроме того, начиная с 2021 года, отдельные базы следует определять для целого ряда доходов: от долевого участия, по выигрышам в лотереи и проч. (см. «Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году»). В 2021 и 2022 годах для каждой из указанных баз налог расчитывается отдельно. Начиная с 2023 года, базы сначала нужно сложить, а затем выбрать ставку (13% или 650 тыс. руб. +15%) и вычислить сумму НДФЛ.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Для выплат, облагаемых по ставке 13% (650 тыс. руб. + 15%), база резидентов уменьшается на так называемые налоговые вычеты. В этом случае нужно просуммировать все налогооблагаемые доходы, отнять налоговые вычеты, и полученную цифру умножить на ставку. Если оказалось, что доходов меньше, чем вычетов, то база принимается равной нулю.

При этом отрицательная разница между доходами и вычетами в общем случае на следующий год не переносится, а убытки прошлых лет не уменьшают налоговую базу текущего периода. Но начиная с 2021 года, «неиспользованную» часть вычетов можно учесть в текущем году. Это относится к социальным и стандартным вычетам, а также имущественным вычетам на приобретение или строительство жилья и процентов по ипотеке. Можно уменьшить на оставшуюся часть вычетов другие доходы: от продажи недвижимости; в виде стоимости полученного в дар имущества (кроме ценных бумаг); облагаемых выплат по договорам страхования и пенсионного обеспечения.

Для выплат, облагаемых по другим ставкам, налоговые вычеты не применяются. Здесь величина НДФЛ определяется прямым перемножением облагаемого дохода и ставки. В отношении доходов от долевого участия в организации (то есть, дивидендов, полученных налоговыми резидентами РФ) налоговые вычеты применять тоже нельзя, хотя ставка по ним 13% (или 650 тыс. руб. + 15%).

НДФЛ с аванса

Трудовой кодекс в статье 136 ТК РФ устанавливает выдачу зарплаты не реже 1 раза в полмесяца. Первая часть известна как аванс — зарплата за половину отработанного месяца. Вторая часть — остаток зарплаты за вторую половину. Промежуток между выдачами не может быть больше 15 дней.

Доходы сотрудников облагаются НДФЛ. На первый взгляд кажется, что подоходный налог нужно удерживать два раза в месяц. Первый с аванса, второй с остатка зарплаты. Но это не так. Есть два обоснования.

Во-вторых, Письмо Минфина №03-04-06/33737 от 10.07.2014. Министерство разделяет позицию налоговой. Вычитать НДФЛ можно только с полной зарплаты. Аванс подоходным налогом не облагается.

Например, зарплата работника 50 000 рублей. Аванс — половина зарплаты. В итоге авансом на руки ему выдадут 25 000 рублей. Со второй части удержат 6 500 рублей налога и на руки отдадут 18 500 рублей.

Но есть исключения из этого правила:

- аванс был выдан последним числом месяца — подоходный налог удерживается и перечисляется на следующий день;

- у сотрудника долг по НДФЛ — с аванса нужно удержать сумму в пользу погашения долга, при этом на сам аванс НДФЛ не начисляется;

- сотруднику выдали натуральный доход или он получил матвыгоду — эти доходы облагаются НДФЛ, который нужно удержать со следующей денежной выплаты, даже если это будет аванс, а на сам аванс НДФЛ не начисляется.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2020-2021 годах

С 2016 года освобождение от уплаты НДФЛ доходов граждан от продажи имущества регулируется по новым правилам. Это связано с появлением в Налоговом кодексе новой статьи 217.1 и изменением текста п. 17.1 ст. 217, которые меняют порядок освобождения от налогообложения доходов, полученных от продажи недвижимости и другого имущества.

В частности, теперь имущество делится на 2 группы:

- недвижимость или доли в ней;

- иное имущество, которое находилось в собственности налогоплательщика более 3 лет.

В Налоговый кодекс введено новое понятие — предельный минимальный срок владения недвижимостью (п. 2 ст. 217.1 НК РФ). По НК РФ этот срок имеет 2 значения: 3 года и 5 лет. 3-летний срок обладания недвижимостью при определении дохода, освобожденного от уплаты НДФЛ, устанавливается для ситуаций продажи (п. 3 ст. 217.1 НК РФ):

- недвижимости либо доли в ней, полученной налогоплательщиком по наследству или в дар от близких родственников;

- приватизированного имущества;

- недвижимости, полученной по договору пожизненного содержания покойного иждивенца.

В остальных случаях доходы от продажи недвижимости освобождаются от уплаты НДФЛ после пятилетнего срока обладания этим имуществом (п. 4 ст. 217.1 НК РФ).

Особое внимание уделено стоимости продаваемой недвижимости. Если цена продажи окажется меньше кадастровой стоимости, то налоговая база будет определена как кадастровая стоимость по состоянию на начало года продажи, умноженная на 0,7

Исключение из правил составит продажа объектов, по которым не была определена кадастровая стоимость (п. 5 ст. 217.1 НК РФ).

Нововведения касаются только тех объектов, которые оказались в собственности у налогоплательщика с 01.01.2016. Для имущества, приобретенного ранее 2016 года, действуют старые правила освобождения недвижимости от НДФЛ: 3-летний срок владения и отсутствие зависимости базы налогообложения от соотношения цены продажи и кадастровой стоимости.

Подробнее о зависимости применяемых правил от года возникновения права собственности читайте в статье «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

Нововведением 2019 года стало освобождение от НДФЛ сумм матвыгоды от экономии на процентах на период ипотечных каникул.

Подробнее о нем мы рассказали здесь.

С 01.01.2020 в НК РФ будет прописан порядок определения дохода от продажи объекта недвижимости, образованного в течение года, в целях имущественного вычета. Доход нужно будет сравнивать с кадастровой стоимостью объекта, определенной на дату постановки объекта на кадастровый учет, умноженной на коэффициент 0,7. Если фактический доход окажется меньше рассчитанного показателя, то для целей имущественного вычета нужно будет брать этот показатель (закон от 15.04.2019 № 63-ФЗ).

Подробнее об изменениях в ст. 217 НК РФ в 2020 году, узнайте из этой публикации.

Какие еще доходы с 2021 года не облагаются НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Понятие 1-НДФЛ

После 2011 года все налоговые агенты заполняют регистр 1-НДФЛ. В нем указываются те же сведения, но по каждому налогоплательщику отдельно.

Этот вид учета разрабатывается и ведется работодателем в свободной и удобной для него форме. Общих единых требований к ведению этого документа в настоящее время нет.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.