Бланк и образец заполнения декларации по усн за 2020 год

Содержание:

- Заполнение уведомления

- Срок подачи уведомления

- Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате ?

- Как заполнить ЕУД

- Кто сдаёт нулевые декларации по УСН

- Какие сведения отражают в декларации УСН

- Расчет УСН Доходы 6% в программе на Экселе Excel для занесения в декларацию и уплаты авансовых платежей

- Пример заполнения налоговой декларации

- Требования к оформлению декларации

- Заполнение декларации при УСН «Доходы минус расходы»

- Кто может подавать упрощённый отчёт

- Что учесть при заполнении отчета

- Шаг 1. Заполняем титульный лист

- Что еще сдают ООО на УСН за год?

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить

Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

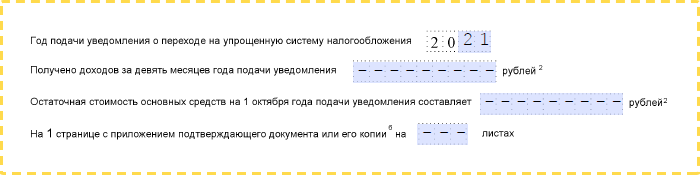

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

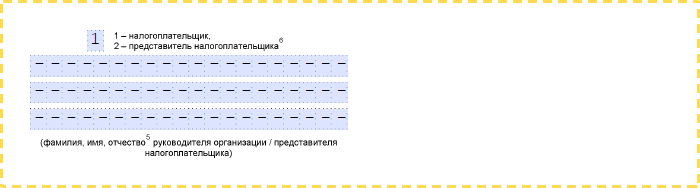

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

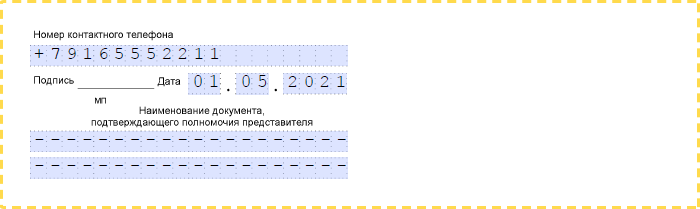

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 15 января 2021 года, а сообщил о своем выборе только 10 февраля. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 15.01.2021. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 15.01.2021, не сообщит об этом, то будет работать на общей системе до конца 2021 года. А с 2021 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2021 года.

Подробнее: Как перейти на УСН в 2021 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате ?

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Как заполнить ЕУД

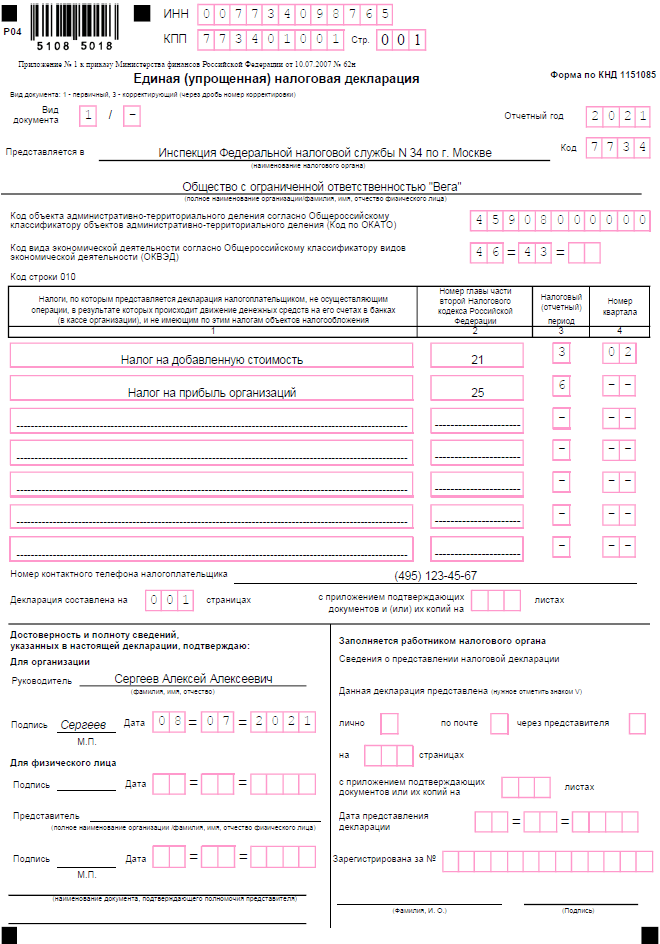

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ

Расчет УСН Доходы 6% в программе на Экселе Excel для занесения в декларацию и уплаты авансовых платежей

Данные заносятся поквартально, т.е. выручка за каждый квартал, сколько фактически в данном квартале перечислено (а не начислено) страховых взносов в Пенсионный фонд (пенсии и медстрах), ФСС РФ (на пособия и «травматизм»), а также уплаченные ранее суммы авансовых платежей по налогу.

Таблица сделана удобно, но она не учитывает ИП без работников! У ИП без работников нет ограничений на уменьшение налога согласно п.3.1 Статьи 346.21. Порядок исчисления и уплаты налога и уменьшается на 100%, а не на 50%. Поэтому программу нужно изменить.

СКАЧАТЬ программу расчета налога про упрощенке УСН 6% ( .xlsx 15Кб )

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

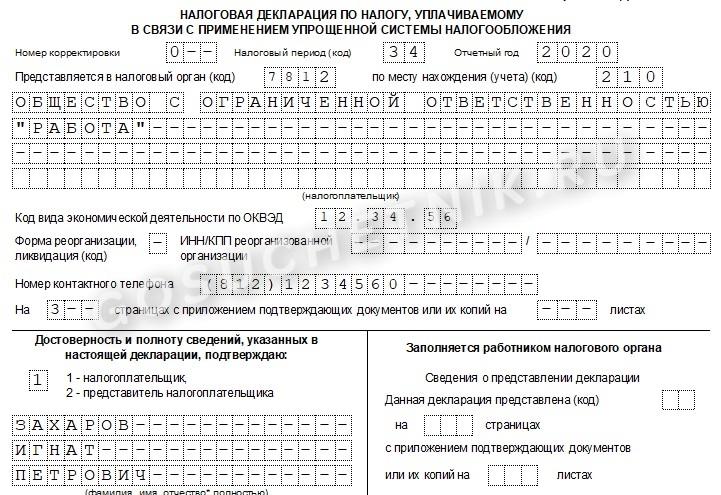

Пример заполнения налоговой декларации

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию.

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1

Первая страница (Титульный лист)(см. пример заполнения)

- Заполните свой ИНН

- Номер корректировки — 0 (если Вы сдаете декларацию, а не исправления к ней)

- Код налогового периода — 34 (это означает, что декларация сдается за год)

- Отчетный год — год за который отчитываетесь

- Код налогового органа — четырехзначный код Вашей налоговой инспекции (можно узнать в уведомлении о постановке на учет физического лица в налоговом органе, которое Вам выдали при регистрации ИП в налоговой, либо здесь)

- Код по месту нахождения — код 120 значит по месту прописки ИП

- Заполните свои ФИО

- Код вида экономической деятельности по классификатору ОКВЭД — напишите свой основной код ОКВЭД (его можно узнать в выписке из ЕГРИП

Нужно указывать код по новому ОКВЭД (ОК 029-2014 (КДЕС Ред.2)). Налоговая автоматически перевела старые коды в новые. Если Вы не знаете свои новые коды по ОКВЭД — можете узнать их с помощью этого сервиса (выписка в электронном виде о себе).

, которую Вы получили при регистрации ИП в налоговой)

- Напишите свой номер контактного телефона

- Напишите, сколько страниц в Вашей налоговой декларации по УСН (обычно их 3)

- Если будете сдавать декларацию самостоятельно (а не с помощью представителя) поставьте 1 в поле налогоплательщик/представитель налогоплательщика

Вторая страница (Раздел 1.1)(см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- В строке 010 укажите свой код ОКТМО. Если в течение отчетного периода он не менялся — достаточно указать его только в строке 010. Узнать код по ОКТМО можно в уведомлении из Росстата, которое Вам выдали при регистрации ИП (если он с тех пор не изменился) либо в системе ФИАС здесь, либо с помощью официального сервиса Росстата.

- В строки 020, 040, 070, 100 нужно вставить значения, рассчитанные по соответствующим формулам. Для их вычисления необходимо сначала заполнить третью страницу декларации. Вернитесь к этому пункту после заполнения третьей страницы.

Третья страница (Раздел 2.1.1)(см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- Укажите признак налогоплательщика (если не производите выплаты физическим лицам — 2)

- В строках 110, 111, 112, 113 укажите Ваш доход нарастающим итогом. Указать надо суммы именно за первый квартал, полугодие, девять месяцев и год, т.е. в строке 110 — доходы за первый квартал, в строке 111 — сумму доходов за первый и второй кварталы, в строке 112 — сумму за первый, второй и третий кварталы, в строке 113 — сумму за первый, второй, третий и четвертый кварталы.

- В строках 120-123 — ставка налога УСН «доходы», действующая в Вашем регионе (обычно 6%).

- В строках 130, 131, 132, 133 — нужно написать соответствующие суммы исчисленного налога. Например строка 130 будет равна: строка 110 умножить на строку 120 и разделить на 100 (т.е. берем, например, 6% от дохода за первый квартал).

- В строках 140, 141, 142, 143 — нужно написать нарастающим итогом соответствующие суммы уменьшающие Ваш налог УСН (страховые взносы, которые Вы платили за себя)

- Эти суммы указываются в том квартале в котором они были фактически оплачены.

- Это не сами суммы уплаченных взносов, а суммы уплаченных взносов уменьшающие Ваш налог. Т.е., например, как указано прямо в форме декларации: строка 140 может быть меньше либо равна строке 130 (для признака налогоплательщика = 2 — не производящего выплаты физлицам), но не может больше ее!

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Требования к оформлению декларации

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 — 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Подготовить декларацию УСН онлайн

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

Заполнение декларации при УСН «Доходы минус расходы»

Общие требования к титульному листу ничем не отличаются от тех, что были изучены в предыдущей части статьи, поэтому перейдем сразу к занесению данных в раздел 2.2:

- Вначале надо с применением методики нарастающего итога вписать последовательно в строки 210 -213 доходы, полученные в результате хозяйственной деятельности за отчетный период.

- По той же технологии в стр. от 220 до 223 записывают расходы.

- В стр. 230 указывают величину убытка, если он был в отчетных документах прошлых периодов. Ее можно будет использовать в дальнейшем для уменьшения налоговых выплат. Но следует помнить, что доходы, отмеченные в этой декларации должны быть больше расходов (учитываются итоговые значения).

- Строки от 240 по 243 предназначены для занесения налоговой базы. Эти величины вычисляют по простой формуле: «доходы минус расходы». Разумеется, берут числа из соответствующих статей, 210-220, 211-221 и так далее. Если любое из действий дает отрицательный результат, то в этой строке ставят прочерки, а итог без знака «минус» переносят в стр. от 250 по 253.

- В позициях 260-263 указывают величину налоговой ставки. В нашем случае, это 15%. Надо уточнить при возникновении сомнений данную норму. Дело в том, что в соответствии с действующим законодательством региональные субъекты России имеют право устанавливать такой налог в границах 5 – 15%.

- Для заполнения следующих позиций (стр. от 270 по 273) применяют формулу: данные из строки 240 х данные из строки 260/ 100. Итоговая величина будет равна сумме налога за соответствующий квартал. Ее используют для определения авансовых платежей.

- В 280-й строке указывают значение вычислений по формуле: данные из стр.213 х 1/100 = минимальный (1%) налог. Эту позицию заполняют в любом случае, даже тогда, когда обязательства по данным выплатам государству отсутствуют.

После оформления раздела 2.2 переходят к 1.2. В нем приводят данные, которые позволят рассчитать налоговые платежи (итоговые и авансовые) при использовании УСН «Доходы минус расходы».

Вначале отметим особенности, которые надо учитывать при заполнении строк с кодами ОКТМО. Из всех этих позиций обязательно вписывают данные в позицию 010. Если не было изменений места жительства индивидуального предпринимателя, а организация сохранила прежний юридический адрес, то в строках 030, 060, 090 допустимо поставить прочерки. Как и в других блоках декларации, здесь тоже нельзя оставлять пустые ячейки. Некоторые кодировки этого типа могут состоять из восьми символов. В таком случае свободные три позиции в строке заполняют прочерками.

Из 270-й строки берут данные по сумме вычисленной величины налогов за первый квартал отчетного периода. Их заносят в стр. 020 раздела 1.2.

В строках 050, 080, 110 указывают данные из предыдущих пунктов, 040, 070 и 100 соответственно. Если значение – отрицательная величина, вписывают прочерки.

В следующей таблице приведены алгоритмы расчета для других позиций данного раздела 1.2. Для упрощения понимания схемы работы, используются только цифры в столбце «Формулы». Они обозначают данные в соответствующих строках:

|

Номер строки |

Формулы | Действия при получении разных результатов |

| 040 | 271-020 | Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 050, а в этой – ставят прочерки. |

| 070 | 272-020-040+050 | Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 080, а в этой – ставят прочерки. |

| 100 | 273-020-040+050-070+080 | Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки. |

| 120 | 280-020-040+050-070+080 |

Эта позиция рассчитывается в том случае, когда число в стр. 280 получилось больше, чем в стр. 273. Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки. Последний вариант означает, что возникла ситуация, допускающая вычет авансовых платежей при определении реальной величины налога (минимального). Для реализации такого решения понадобится сделать заявление в территориальную налоговую инспекцию. Понадобится дополнить его письменными подтверждениями факта выполненных платежей. |

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства

Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Что учесть при заполнении отчета

- Все стоимостные показатели округляются до целых рублей.

- Исправлять что-либо в заполненной форме корректирующими средствами нельзя.

- Текстовые поля заполняют печатными заглавными буквами.

- Если декларация составляется вручную, пустые поля прочеркиваются. Чернила допускаются лишь черного, синего, фиолетового цветов.

- Пронумерован должен быть каждый лист отчета (сквозной нумерацией). На каждой странице указывается ИНН плательщика и КПП (для юрлиц).

После заполнения руководителю/уполномоченному представителю остается только подписать декларацию. Оттиск печати (при ее наличии) ставится на титульном листе формы.

Шаг 1. Заполняем титульный лист

На титульном листе заполняются все разделы, кроме раздела «Заполняется работником налогового органа». Необходимо указать:

- ИНН и КПП;

- номер корректировки: 0— — при первичной подаче, 1—, 2— — при последующих после внесения изменений;

- налоговый период — 34, этот код КНД 1152017 соответствует календарному году;

- налоговый период — указать конкретный год, за который отчитывается субъект;

- код налогового органа, куда подается декларация, и код предоставления по месту нахождения — 210;

- полное наименование налогоплательщика;

- код по ОКВЭД;

- код формы реорганизации, ели она была;

- ИНН и КПП реорганизованной организации, если реорганизация проводилась;

- телефон налогоплательщика;

- количество листов документа и количество листов приложений, если они подаются;

- информацию о лице, подтверждающем достоверность сведений документа, и основания его полномочий.

Что еще сдают ООО на УСН за год?

Помимо декларации по упрощенному налогу и отчетов, связанных с выплатой доходов наемным работникам, обязательной отчетностью за год для ООО на УСН окажется:

- бухотчетность;

- декларации по таким налогам, как налог на имущество, рассчитываемый от кадастровой стоимости, земельный, транспортный — при наличии объекта налогообложения (декларации по транспортному и земельному налогу в последний раз сдаются по итогам 2020 года).

ОБРАТИТЕ ВНИМАНИЕ! Здесь мы не говорим о налогах, имеющих в качестве налогового периода квартал (т. е

об НДС и водном налоге), отчетность по которым по завершении года, совпадающего с окончанием очередного квартала, при наличии оснований для этого придется тоже подать.

Упрощенная форма отчетов предполагает наличие меньшего числа строк в них и включение в эти строки объединенных по определенным принципам показателей, которые в полной отчетности показываются раздельно. Процедура составления упрощенной отчетность не предусматривает оформления пояснений к ней. В отношении составления пояснений к полной отчетности у малых предприятий есть право выбора: пояснения могут быть даны, если они существенны для правильной интерпретации отчетных данных.

Оба варианта форм отчетности с описанием правил заполнения приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н. С учетом того, что пояснения к любому из этих вариантов ООО на УСН могут не оформлять, обязательными для сдачи отчетами оказываются:

- бухбаланс;

- отчет о финрезультатах.

Обе эти формы должны быть сданы в ИФНС в срок, совпадающий со сроком направления юрлицами в налоговый орган УСН-декларации (не позже 31 марта года, наступающего вслед за отчетным — подп. 5 п. 1 ст. 23 НК РФ). С 2020 года сдавать отчетность в Росстат не требуется.

Отчитаться за 2020 год нужно на обновленных бланках. Машиночитаемые формы можно скачать здесь. Если компания относится к СМП, то подать отчетность за 2020 год в последний раз можно на бумаге. Далее баланс будут принимать только в электронном виде по ТКС.

Налоговые декларации (если есть основания для их подачи) нужно будет направить в ИНФС не позднее таких сроков, наступающих в году, идущем после отчетного. 30 марта (п. 3 ст. 386 НК РФ) — по налогу на имущество, составив ее по форме, содержащейся в приказе ФНС России от 14.08.2019 № СА-7-21/405@.

По земельному и транспортному налогам отчитываться больше не нужно. Налоговики самостоятельно подсчитают сумму налога и пришлют уведомление.

Получите бесплатный демо-доступ к справочно-правовой системе КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, с каких объектов упрощенцам придется платить налог на имущество, читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».