Инвентаризация кассы: бланк инв-15, образец заполнения

Содержание:

- Порядок оформления результатов проверки, какие особенности

- Общий порядок

- Законодательство, регламентирующее порядок проведения ревизий в организациях

- Что такое ревизия на предприятии

- Образец акта ревизии финансово-хозяйственной деятельности организации

- Кассовая дисциплина

- Кассовая дисциплина

- Как провести ревизию кассы: процедура, документы

- Кто проводит инвентаризацию кассы в 2021 году

- Скачать акт инвентаризации в 2021 году

- Необходимые условия для ревизии кассы

- Скачать образец документа

- В какие сроки проводится ревизия

- Юридическое значение акта ревизии

- Алгоритм составления документа

Порядок оформления результатов проверки, какие особенности

Вся информация, которая была получена во время проведении ревизии, должна быть отражена в специальном бланке, который имеет название – акт ревизии. Исправление ошибок возможно только на основании акта ревизии.

Законодательством не предусмотрена унифицированная форма акта внутренней ревизии, поэтому предприятие должно самостоятельно разработать форму и утвердить ее в своей учетной политике. Его можно редактировать для разных целей.

Так же не запрещается составлять к акту еще приложения. После проведения ревизии составляется список выявленных ошибок, нарушений, и ревизором дается ряд рекомендаций по их устранению. Виновные лица должны отчитаться в течении трех дней. Это так же должно быть зафиксировано в акте. Если в акте ревизии будет отсутствовать хоть один из обязательных реквизитов, тогда представленный акт потеряет юридическую силу. И в случае выявлении недостачи по данному акту не будет возможности взыскать недостачу с материально ответственного лица.

Общий порядок

Появление внешнего либо внутреннего ревизора, как выше было указано, обязательно сопровождается изданием соответствующего распоряжения. Оно выступает в качестве основания выполнения контрольных мероприятий. Инвентаризацию наличности должна осуществлять комиссия. Кроме самого ревизора, при этом процессе присутствует кассир, бухгалтер, а также незаинтересованное лицо. В приказ о проверке включаются все важные моменты процедуры:

- Определяется круг лиц, которые входят в комиссию.

- Устанавливается срок проведения мероприятий и сдачи результатов.

Эти же сведения содержатся и в уведомлении, которое направляется компетентными надзорными органами.

Законодательство, регламентирующее порядок проведения ревизий в организациях

Ревизии производятся согласно требованиям Приказа Минфина РФ от 13.06.1995 № 49. Данный акт утверждает методические указания относительно порядка инвентаризации активов, а также обязательств финансового характера. Еще один нормативный документ, регламентирующий порядок проведения ревизий – это Указание Банка РФ от 11.03.2014 № 3210-У.

Так, ревизия проводится:

- Если имущество компании передается в аренду, выкупается или продается.

- Непосредственно перед тем, как составить бухгалтерскую отчетность. Из данного правила есть исключение. Если до составления отчетности инвентаризация была проведена до 1 октября, то она не проводится.

- Если меняются лица, ответственные за материальные активы. Инвентаризация необходима в день передачи дел новому ответственному.

- Если были обнаружены случаи кражи имущества, либо его порчи;

- Если имели место чрезвычайные ситуации – пожары, аварии, и т.д.

- Если организация ликвидируется, реорганизуется.

Что такое ревизия на предприятии

Ревизией считается комплекс действий, выявляющих законность проводимых финансово-хозяйственных операций. Инспектируется обоснованность и законность проведения операций, правильность бухгалтерских проводок, отражение информации в документах.

Цели контрольных мероприятий:

- сопоставление учетных и реальных данных для выявления разниц;

- определение причин возникновения расхождений и пресечение их в дальнейшем;

- составление перечня ошибок и рекомендаций по исправлению;

- правка учетных данных на основании акта (списание недостач, оприходование излишков).

Нужно понимать, что ревизия и инвентаризация – это не тождественные понятия. Главные их отличия между собой:

- даже плановая ревизия со стороны контролирующих органов не согласовывается с руководством предприятия, а график инвентаризаций часто утверждается в приказе об учетной политике;

- инвентаризация проводится внутренними структурами, а ревизия внешними;

- ревизия контролирует законность проводимых на предприятии операций, в то время как инвентаризация выявляет разницы между сведениями учета и реальным наличием средств.

Внутренняя проверка (инвентаризация)

Перед проведением процедуры руководителем организации издается приказ о причине проведения мероприятий, целях и составе комиссии, если он не утвержден в учетной политике компании. В комиссию, обычно, включают работников бухгалтерии, руководителей отделов, работников иных структур предприятия. Внутренняя проверка проводится:

- прежде чем сдать отчетность, для представления подлинной информации;

- перед наймом нового сотрудника для передачи ему дел;

- в процессе реорганизации, банкротства, ликвидации предприятия;

- в случае порчи или кражи средств;

- при возникновении ЧП;

- перед арендой или продажей основных средств.

Проверки бывают полные или частичные. Перед тем, как сдать годовую отчетность бухгалтер проводит полную проверку. Частичные делаются при возникновении такой необходимости.

Различают плановые, внеплановые, повторные, контрольные инвентаризации. Периодичность плановых проверок фиксируется в приказе об учетной политике. Внеплановые осуществляются по приказу учредителя.

Это происходит в случае:

- непредвиденных событий (установление факта причинения ущерба или хищения);

- передачи дел новому материально-ответственному лицу;

- инвентаризации кассы.

Собранная информация фиксируются в описях, сличительных ведомостях и актах. Они составляются, как минимум, в двух экземплярах. Комиссия передает документы в бухгалтерию для последующего исправления данных учета и принятия дисциплинарных решений.

Проверка контролирующими органами

Внешние проверки регулируются законом № 294 ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» и частью 1 НК РФ. Проводить ревизию могут федеральные и региональные органы:

- ФНС;

- Ростехнадзора;

- органов МВД;

- Трудовой инспекции;

- Роспотребнадзора;

- Пожарнадзора и т.д.

Различают плановые и внеплановые ревизии. Список организаций, попадающих под плановые проверки, можно найти на официальных сайтах соответствующих инстанций. Перечень мероприятий составляется в пределах будущего года.

Плановые ревизии назначаются каждые три года. Первая проводится через три года от даты основания предприятия. Цель внеплановой проверки – реагирование на обращение в контролирующую службу или намерение удостовериться в исполнении уже выданного предписания.

Ревизор обязан за 3 дня до проведения плановой проверки известить организацию, кроме контроля со стороны фискальных органов (виды проверок, порядок их проведения и сроки регламентируются главой 14 НК РФ). Перед внеплановой ревизией предприятие оповещается за сутки.

Сроки уведомления утверждены законодательно для того, чтобы дать предприятию возможность подготовиться. Время, отведенное на проведение всех мероприятий контроля, – не более 20 дней.

Образец акта ревизии финансово-хозяйственной деятельности организации

Ревизия проводится по тому же принципу, что и приведен выше, но с тем отличием, что изменяется предмет проверки. Проверяется хозяйственная деятельность компании, которая включает в себя проверку не только кассовой дисциплины, но и бухгалтерского учета, отчетности.

Акт ревизии оформляется после проверки и свидетельствует о том, что информация, указанная в отчетах является достоверной (либо не является таковой). Кроме того, в документе отражается информация о том, какие нарушения законодательства допущены. На основании вынесенного акта ответственные за нарушения сотрудники могут быть привлечены к ответственности, чаще дисциплинарной.

Кассовая дисциплина

Для того, чтобы в процессе будущей ревизии кассы, которая неизбежно рано или поздно последует, не нашлось каких-либо серьезных ошибок и недочетов, следует с самого первого дня работы с кассовой техникой тщательно придерживаться кассовой дисциплины. Под ней подразумевается обязательная фиксация всех операций с наличными средствами в специальной кассовой книге, работа с приходно-расходными ордерами, ведение расчетно-платежной ведомости и т.д.

Кроме того, все ИП и предприятия должны отвести для кассы специально огороженное место или даже выделить отдельный кабинет для того, чтобы не допустить проникновения посторонних людей к контрольно-кассовой технике и тем самым исключить вероятность различных правонарушений. Следует помнить о том, что допустить к работе с кассой можно не каждого из сотрудников бухгалтерского отдела, а только того, кто прошел специальное обучение.

Кассовая дисциплина

Предприниматель по своему решению может отражать перемещение денежных средств в бухгалтерском учете, используя для документирования данных операций унифицированные формы (вести книгу учета, описывающую принятые и выданные кассиром денежные средства, кассовую книгу, приходные и расходные ордера).

При этом для ИП обязательным осталось формирование расчетно-платежных (либо платежных) ведомостей. Целесообразно оборудовать отдельное помещение (или огородить часть помещения) для кассы, чтобы не допускать туда посторонних и допускать к работе с кассой только сотрудников, прошедших соответствующее обучение.

Ревизия кассовых операций

Для проверки соблюдения всей полноты кассовой дисциплины проводится контроль и ревизия кассовых операций. Ревизии могут и должны производиться ИП на регулярной основе, это значительно повысит контроль сохранности и движения денежных средств предпринимателя.

Сроки проведения

Предприниматель сам может принять решение о порядке и сроках проведения ревизий (должен быть издан приказ о проведении ревизии или соответствующее решение).

В некоторых случаях ревизия самой кассы должна быть проведена обязательно. К таким случаям относятся:

- смена кассиров (как при найме нового работника, так и в случае, если кассир отправляется в отпуск или заболел);

- выявленный факт хищения или злоупотребления.

Ревизия кассы должна проводиться (помимо вышеуказанных случаев) хотя бы раз в квартал или полгода. Обычно ревизии проводятся ежемесячно: либо в первый рабочий день месяца с утра либо вечером последнего рабочего дня месяца.

Решение о проведении такой ревизии принимает руководитель, но инициировать проверку может также главный бухгалтер.

Порядок проведения

Ревизоры (внешние аудиторы либо внутренняя комиссия, которая назначена приказом руководителя) проводят следующие процедуры:

- Проверяют наличие и правильное ведениеи заполнение кассовой книги, если она ведется (нумерацию страниц, исправления и так далее) либо правильность отраженияопераций, связанных с движением движения наличных средств, в книге учета доходов и расходов.

- Проверяют (при ведении кассового учета) соответствие кассовой книги, первичных учетных документов,а также журнала для учета регистрации приходных и расходных ордеров.

- Пересчитывают итоги кассовых отчетов.

- Проверяют, чтобы выведенные в конце дня остатки по кассе совпадали с указанной на начало рабочего дня суммой.

- Проверяют, чтобы на приходных и расходных ордерах обязательно стояли необходимые подписи.

- Проверяют чековую книжку и сравнивают приходные ордера и выписки из банка.

- Проверяют расходы на командировки и хозяйственные нужды, обоснованность включения лиц в отчеты и ведомости, наличие двойных выплат.

- Проверяют приложения и доброкачественность оправдательных документов к расходным кассовым ордерам и наличие штампа «оплачено».

- Проверяют соответствие выданных депонированных сумм (согласно книге учета), своевременность сдачи и оприходования депонированных сумм.

- Сверяют записи в платежных ведомостях и реестре депонированных сумм.

- Проверяют соответствие отражения кассовых операций в учетных документах.

Ревизия кассовых операций также включает пересчет денежных средств и ценностей. При этом:

- банкноты национальной и иностранной валюты пересчитываются по полным пачкам и корешкам;

- неполные пачки пересчитываются полистно, также полистно должна быть пересчитана одна из пачек по выбору проверяющих;

- монеты проверяются по надписям на упаковках, одна упаковка выборочно пересчитывается по кружкам;

- чековые и другие бланки пересчитываются по пачкам и выборочно – полистно;

- иные ценности проверяются по надписям на упаковках и ярлыках, выборочно – поштучно или полистно.

В случае обнаружения надорванной или испорченной пачки или упаковки должна быть произведена полистная или поштучная полная проверка

Акт ревизии

По результатам проведенной проверкиготовится акт ревизии кассы. Для этого можно использовать унифицированную форму № ИНВ-15 (утверждена Постановлением Государственного комитета статистики от 18.08.1998 года № 88).

В акте должны быть указаны:

- сумма ценностей и денежных средств, которые числятся на момент проверки в бухгалтерском учете и в соответствующих книгах;

- настоящая сумма ценностей, обнаруженная во время проверки;

- нарушения в ведении кассовых операций;

- излишки и недостатки денежных средств, обнаруженные в ходе проверки.

Прочая информация может быть включена в акт по решению комиссии. Образец акта ревизии кассы можно легко найти в интернете, введя соответствующий запрос в любой поисковой системе.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Кто проводит инвентаризацию кассы в 2021 году

Независимо от того, плановая это проверка или нет, руководитель организации должен издать соответствующий приказ. С его помощью он назначает членов комиссии, которая будет заниматься инвентаризацией. Обычно создается постоянно действующая комиссия. Однако бывают ситуации, когда в организации нужно выполнить большой объем инвентаризационных работ. В этом случае можно дополнительно создавать рабочие комиссии. Как правило, в состав проверяющей группы входят:

- бухгалтерские работники;

- представители руководства компании;

- сотрудники внутреннего аудита и работники независимых аудиторских организаций;

- менеджеры;

- экономисты;

- сотрудники службы безопасности компании.

Каждого участника лично утверждает руководитель. Присутствовать при проверке должны все участники проверяющей группы. При отсутствии одного из них проверка будет считаться недействительной. Если в компании не было кадровых перестановок, руководитель имеет право пользоваться тем же приказом о составе проверяющей группы, который издавался в прошлый раз.

Порядок проведения инвентаризации наличных средств в кассе

Как уже было сказано, данная процедура начинается с издания соответствующего приказа со стороны управленца. Перед тем, как проверяющая группа приступит к выполнению своих обязательств, все операции, проводимые этой кассой, останавливаются. Кассир или другое материально ответственное лицо должно дать расписку о том, что в кассе отсутствуют неучтенные деньги и наличка, которая не была оприходована. При этом комиссии предъявляются все расходные и приходные документы. После этого проверяющая группа приступает к непосредственной проверке. Для этого пересчитываются все денежные средства, имеющиеся в кассе на данный момент. Данная процедура выполняется в присутствии всех членов комиссии и под строгим наблюдением ответственного работника. Сумма, полученная при подсчете, сравнивается с суммой, указанной в документах. Как можно предположить, результатом проверки может являться один из трех вариантов:

- выявлен излишек наличных средств;

- обнаружена недостача;

- фактическое наличие соответствует сведениям, указанным в документах.

Завершающим этапом инвентаризации является оформление ее результатов. Для этого заполняется соответствующий акт. Количество его экземпляров зависит от конкретной ситуации. Обычно делается две копии: одна предназначена для бухгалтерии, вторая передается ответственному сотруднику. Если проверка проводилась по причине смены материально ответственного лица, документ делается в трех экземплярах. После внесения всей необходимой информации в документе свой автограф должен поставить каждый участник проверяющей группы.

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Бланк формы ИНВ-15

Мнение эксперта

Михайлов Иван Кириллович

Юрист с 8-летним стажем. Специализируется в области уголовного права. Преподаватель права.

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Следующая

ДругоеКогда пенсионерам вернут деньги за недоиндексацию

Необходимые условия для ревизии кассы

Если решение о ревизии кассы принимается на уровне руководства предприятия или индивидуальным предпринимателем для внезапной проверки работы бухгалтерии и кассира, то сроки ревизии выбираются на их усмотрение и проводятся на основании изданного приказа. Однако, закон учитывает и те случаи, когда ревизия кассы является обязательной процедурой. Это:

- время перед годовой отчетностью;

- увольнение или временная замена кассира;

- в случае выявления злоупотреблений наличными средствами или краж.

Кроме того, ревизия обязательно должна проводиться как минимум по итогам полугодия, а еще лучше – ежеквартально или ежемесячно, в самом начале или конце месяца.

Инициация ревизии обязательно должна сопровождаться соблюдением определенного ряда условий. В частности, если ревизию решило провести руководство предприятия, то должен быть издан соответствующий внутренний приказ. Если же решение о проведении ревизии приняли контролирующие органы, то есть либо налоговая служба, либо Росфиннадзор, то они должны заранее уведомить проверяемую организацию или ИП о надвигающейся проверке.

При этом в уведомлении, как и в приказе, обязательно должны быть прописаны сроки ревизии, а также состав и полномочия ревизионной группы. Участники ревизии со стороны контролирующих структур непосредственно перед тем, как приступить к ревизии, обязаны предоставить руководству компании свои удостоверения личности. Только после этого им могут быть предъявления все необходимые (в том числе конфиденциальные) документы, а также финансовая наличность в кассе.

Как правило, ревизоры стремятся к тому, чтобы проверка соответствовала следующим параметрам:

- неожиданность, внезапность для проверяемой стороны;

- профессионализм и обоснованность – это самые важные качества, которые должны обязательно быть у проверяющих. И хотя эти качества встречаются не всегда, только компетентность и объективность могут обеспечить правильность ревизии, а значит защитить проверяемых от негативных последствий ревизии и возможных несправедливых претензий со стороны правоохранительных органов;

- непрерывность — то есть все действия для грамотного проведения ревизии должны совершаться единовременно, в один день, без каких бы то ни было перерывов и проволочек;

- открытость. Результаты проверки на всех этапах должны обсуждаться с руководством компании, поскольку это экономит время, а также способствует устранению ошибок и неточностей, которые могут допустить проверяющие.

Оформление ревизии кассы осуществляется в первую очередь распоряжением:

- Директора фирмы, если это внутренняя проверка.

- Руководителя (либо его заместителя) Росфиннадзора или органа ИФНС.

В распоряжении указываются сроки выполнения процедуры и подтверждаются полномочия контрольной группы. Кроме того, ревизор или комиссия удостоверяют свои личности, предъявляя соответствующие документы. Только после выполнения этих обязательных действий фирма может предоставить необходимые бумаги, многие из которых содержат коммерческую тайну, и наличность.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Музей им. Добролюбова

--------------------------

предприятие, организация

цех ______________________

АКТ

ревизии наличных денежных средств

10 августа 9

"--" --------------- 200- г.

в кассе музея им. Добролюбова

находящихся ------------------------------------------------------

РАСПИСКА

К началу проведения ревизии все расходные и приходные документы на

денежные средства сданы в бухгалтерию и все денежные средства,

поступившие на мою ответственность, оприходованы, а выбывшие

списаны в расход.

(Материально ответственное лицо) _________________________________

Кассир Рогозина Рогозина И.А.

------------------------------------------------------------------

Должность Роспись Фамилия

10 августа 09

На основании приказа (распоряжения) от "--" -------------- 20-- г.

46

N ---------- произведена ревизия денежных средств по состоянию на

10 августа 09

"--" ------------- 20-- г.

При ревизии установлено следующее:

1500 00

1) наличных денег ---------------------------- руб. --------- коп.

2) почтовых марок ____________________________ руб. _________ коп.

3) ценных бумаг ______________________________ руб. _________ коп.

4) ___________________________________________ руб. _________ коп.

одна тысяча пятьсот рублей

Итого фактическое наличие ------------------------------------

__________________________________________________________________

(прописью)

1538 00

По учетным данным ---------------------------- руб. --------- коп.

38

Результаты ревизии: излишек ______________ недостача -------------

Последние номера кассовых ордеров:

456 258

приходного N ----------, расходного N ------------

Председатель комиссии

Зам. директора Кротов Кротов Н.П.

------------------------------------------------------------------

(должность) (подпись) (Ф.И.О.)

Члены комиссии

Зам. гл. бухгалтера Зарубина Зарубина К.Р.

------------------------------------------------------------------

(должность) (подпись) (Ф.И.О.)

Секретарь Павлова Павлова Н.С.

------------------------------------------------------------------

Подтверждаю, что денежные средства, перечисленные в акте,

находятся на моем ответственном хранении.

Рогозина И.А.

Материально ответственное лицо -----------------------------------

10 августа 09

"--" ----------- 20-- г.

недостача образовалась

Объяснение причин излишков или недостач --------------------------

в результате счетной ошибки

------------------------------------------------------------------

Рогозина И.А.

Материально ответственное лицо -----------------------------------

Рогозиной И.А. внести в кассу

Решение руководителя предприятия ---------------------------------

учреждения сумму недостачи в размере 38 руб.

------------------------------------------------------------------

__________________________________________________________________

(подпись)

10 августа 09

"--" ----------- 20-- г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт ревизии наличных денежных средств, находящихся в кассе предприятия (организации) (пример)».doc

Документы, которые также Вас могут заинтересовать:

- Акт ревизии хранимых в фонде цифровой картографической продукции материалов и данных

- Акт ревизии ценностей

- Акт регистрации объемов добычи (вылова) при перегрузке промысловым судном

- Акт регистрации объемов добычи (вылова) при выгрузке в порту (пункте выгрузки)

- Акт регистрации объемов добычи (вылова) в морском контрольном пункте (точке)

- Акт результатов обследования лесных селекционно-семеноводческих объектов

- Акт результатов опробования драгоценных металлов и экспертизы драгоценных камней

- Акт результатов шурфового контроля при диагностировании технического состояния подземного газопровода. Форма N 5

- Акт результатов проверки первичного опробования драгоценных металлов и экспертизы драгоценных камней, зафиксированных в учетных документах музея

- Акт результатов экспертизы медицинских карт амбулаторного больного (карт)

В какие сроки проводится ревизия

Если решение о ревизии кассы принимается на уровне руководства предприятия или индивидуальным предпринимателем для внезапной проверки работы бухгалтерии и кассира, то сроки ревизии выбираются на их усмотрение и проводятся на основании изданного приказа. Однако, закон учитывает и те случаи, когда ревизия кассы является обязательной процедурой. Это:

- время перед годовой отчетностью;

- увольнение или временная замена кассира;

- в случае выявления злоупотреблений наличными средствами или краж.

Кроме того, ревизия обязательно должна проводиться как минимум по итогам полугодия, а еще лучше – ежеквартально или ежемесячно, в самом начале или конце месяца.

Юридическое значение акта ревизии

Документально оформленная информация о проведении проверки служит основанием для редактирования данных бухгалтерского учета. Акты можно представить как подтверждение некоторых бухгалтерских операций, если у налоговой службы появятся вопросы.

Составление итоговых документов позволяет наглядно представить масштабы нарушений в работе предприятия. При значительных отклонениях документ позволяет подтвердить вину ответственного сотрудника, что, в свою очередь, послужит основанием для взыскания с него убытков, увольнения и даже возбуждения уголовного дела, если это предусмотрено УК РФ.

Ревизия – эффективный инструмент не только для служб госконтроля, ее с успехом используют учредители и акционеры компаний. В первую очередь, это помогает установить факты злоупотреблений со стороны исполнительного органа АО или наемного руководителя, превышение ими своих полномочий и совершение сделок, не предусмотренных уставом организации. Доказательством вины и основанием отставки директора также может служить составленный по итогам проверки акт.

Подробнее о том, как подготовиться к проверке финансово-хозяйственной деятельности на предприятии, рассказано в видео.

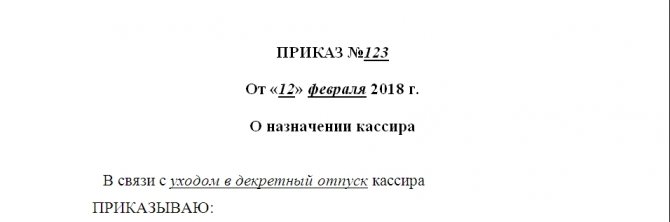

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

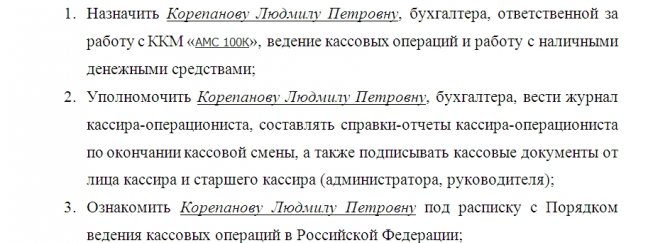

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.