Как грамотно составить акт инвентаризации наличных денежных средств инв-15 при ревизии кассы

Содержание:

- Как заполняется акт: содержание документа

- Оценка соблюдения дисциплины

- Кассовая дисциплина

- Разновидности проверок

- Периодичность назначения ревизионных проверок.

- Проверка целевого использования средств

- Законодательная база

- Как провести ревизию кассы: процедура, документы

- Порядок проведения проверок кассовой дисциплины

- Оформление итогов ревизии

Как заполняется акт: содержание документа

Акт проверки кассового аппарата имеет установленную форму КМ-9. Заполняются шаблоны представителем контролирующей инстанции и сотрудником, отвечающим за денежные средства. О результатах проверки материальных ценностей уведомляется руководство организации.

В документ включается следующая информация:

- значение по счетчику на начало дня;

- значение на момент ревизии;

- сумма выручки.

Важно! Данные по сумме выручки берутся либо из журнала кассира (форма КМ-4), либо из журнала регистрации КММ (форма КМ-5). Количество экземпляров документа зависит от того, по чьей инициативе запланирована проверка

Если ее организует руководство компании, нужно два листа: один для бухгалтерии, второй для кассира. Когда ревизию инициирует контролирующая инстанция, нужно три экземпляра бланка. Третий будет передан ее представителю

Количество экземпляров документа зависит от того, по чьей инициативе запланирована проверка. Если ее организует руководство компании, нужно два листа: один для бухгалтерии, второй для кассира. Когда ревизию инициирует контролирующая инстанция, нужно три экземпляра бланка. Третий будет передан ее представителю.

Стоит заметить, что каждый сотрудник, участвовавший в процедуре, вправе запросить собственный образец акта.

Оценка соблюдения дисциплины

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

В ней последовательно должны быть пронумерованы страницы, записи должны быть в хронологическом порядке. При наличии исправлений обязательно необходимы коррекционные комментарии. Комиссия проверяет также обоснованность выплат на те или другие хозяйственные нужды, материальной помощи, премий и прочего. В ходе контрольных мероприятий выполняется сплошная ревизия полноты и своевременности оприходования средств, полученных из банка, и установление расхождений в последовательности событий при отчислении наличности в обслуживающую счет организацию (при их наличии). Проверке подлежит своевременность сдачи остатков средств, полученных под отчет либо не использованных в командировках.

Кассовая дисциплина

Предприниматель по своему решению может отражать перемещение денежных средств в бухгалтерском учете, используя для документирования данных операций унифицированные формы (вести книгу учета, описывающую принятые и выданные кассиром денежные средства, кассовую книгу, приходные и расходные ордера).

При этом для ИП обязательным осталось формирование расчетно-платежных (либо платежных) ведомостей. Целесообразно оборудовать отдельное помещение (или огородить часть помещения) для кассы, чтобы не допускать туда посторонних и допускать к работе с кассой только сотрудников, прошедших соответствующее обучение.

Ревизия кассовых операций

Для проверки соблюдения всей полноты кассовой дисциплины проводится контроль и ревизия кассовых операций. Ревизии могут и должны производиться ИП на регулярной основе, это значительно повысит контроль сохранности и движения денежных средств предпринимателя.

Сроки проведения

Предприниматель сам может принять решение о порядке и сроках проведения ревизий (должен быть издан приказ о проведении ревизии или соответствующее решение).

В некоторых случаях ревизия самой кассы должна быть проведена обязательно. К таким случаям относятся:

- смена кассиров (как при найме нового работника, так и в случае, если кассир отправляется в отпуск или заболел);

- выявленный факт хищения или злоупотребления.

Ревизия кассы должна проводиться (помимо вышеуказанных случаев) хотя бы раз в квартал или полгода. Обычно ревизии проводятся ежемесячно: либо в первый рабочий день месяца с утра либо вечером последнего рабочего дня месяца.

Решение о проведении такой ревизии принимает руководитель, но инициировать проверку может также главный бухгалтер.

Порядок проведения

Ревизоры (внешние аудиторы либо внутренняя комиссия, которая назначена приказом руководителя) проводят следующие процедуры:

- Проверяют наличие и правильное ведениеи заполнение кассовой книги, если она ведется (нумерацию страниц, исправления и так далее) либо правильность отраженияопераций, связанных с движением движения наличных средств, в книге учета доходов и расходов.

- Проверяют (при ведении кассового учета) соответствие кассовой книги, первичных учетных документов,а также журнала для учета регистрации приходных и расходных ордеров.

- Пересчитывают итоги кассовых отчетов.

- Проверяют, чтобы выведенные в конце дня остатки по кассе совпадали с указанной на начало рабочего дня суммой.

- Проверяют, чтобы на приходных и расходных ордерах обязательно стояли необходимые подписи.

- Проверяют чековую книжку и сравнивают приходные ордера и выписки из банка.

- Проверяют расходы на командировки и хозяйственные нужды, обоснованность включения лиц в отчеты и ведомости, наличие двойных выплат.

- Проверяют приложения и доброкачественность оправдательных документов к расходным кассовым ордерам и наличие штампа «оплачено».

- Проверяют соответствие выданных депонированных сумм (согласно книге учета), своевременность сдачи и оприходования депонированных сумм.

- Сверяют записи в платежных ведомостях и реестре депонированных сумм.

- Проверяют соответствие отражения кассовых операций в учетных документах.

Ревизия кассовых операций также включает пересчет денежных средств и ценностей. При этом:

- банкноты национальной и иностранной валюты пересчитываются по полным пачкам и корешкам;

- неполные пачки пересчитываются полистно, также полистно должна быть пересчитана одна из пачек по выбору проверяющих;

- монеты проверяются по надписям на упаковках, одна упаковка выборочно пересчитывается по кружкам;

- чековые и другие бланки пересчитываются по пачкам и выборочно – полистно;

- иные ценности проверяются по надписям на упаковках и ярлыках, выборочно – поштучно или полистно.

В случае обнаружения надорванной или испорченной пачки или упаковки должна быть произведена полистная или поштучная полная проверка

Акт ревизии

По результатам проведенной проверкиготовится акт ревизии кассы. Для этого можно использовать унифицированную форму № ИНВ-15 (утверждена Постановлением Государственного комитета статистики от 18.08.1998 года № 88).

В акте должны быть указаны:

- сумма ценностей и денежных средств, которые числятся на момент проверки в бухгалтерском учете и в соответствующих книгах;

- настоящая сумма ценностей, обнаруженная во время проверки;

- нарушения в ведении кассовых операций;

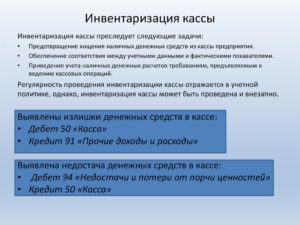

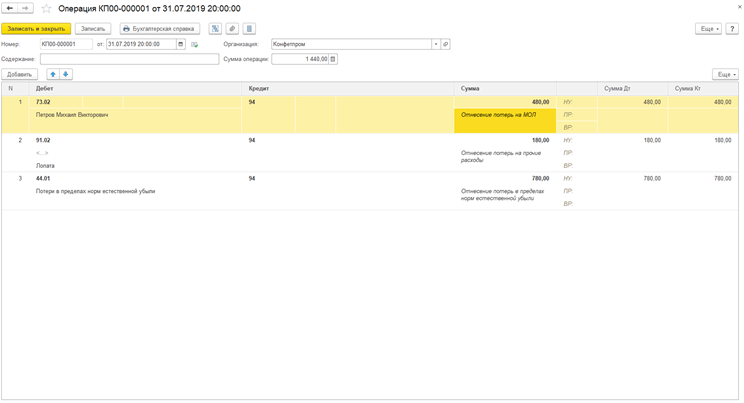

- излишки и недостатки денежных средств, обнаруженные в ходе проверки.

Прочая информация может быть включена в акт по решению комиссии. Образец акта ревизии кассы можно легко найти в интернете, введя соответствующий запрос в любой поисковой системе.

Разновидности проверок

Проверки по своей специфике могут подразделять на плановую и внеплановую. Плановая проводится в организации согласно плану, утвержденному на год и закрепленному приказом по предприятию. Внеплановая может проходить согласно приказу фирмы, однако ознакамливаются с ней за три дня до ревизии или в день проверки. Внеплановые контроли обычно проходят независимыми аудиторами, с других управлений приглашенными для контроля и выявления ошибок в работе кассы.

Приглашение специализированных сотрудников аудиторских фирм — удовольствие недешевое, поэтому если руководитель нанимает их для работы, значит действительно ищет нарушения.

Перед тем как начать проверку на предприятии, утверждается приказ, в нем устанавливается период ревизии, обычно он длится не больше 45 дней. В приказе утверждается состав комиссии по проведению проверки. С приказом по предприятию необходимо ознакомиться работнику кассы и всем членам будущей комиссии.

Порядок проведения ревизии кассы предусматривает следующие обязательные пункты:

- Кассу необходимо подготовить к проверке, т.е. комиссии отдается последний отчет по денежным средствам, оформляется расписка об отсутствии неоприходованных денег, ревизор же, в свою очередь, ставит дату и подпись на последних документах.

- Производится проверка кассовой книги. Кассовая книга — это один из главных документов работы, в ней отражаются все операции по поступлениям денежных средств. Правильность ведения еще один главный пункт, в книге нельзя делать ошибок и исправлений, нужно чтобы все страницы были пронумерованы.

- Проверка первичной документации приходного и расходного кассовых ордеров.

- Если существуют остатки денег в кассе, то аудитор существующую наличность пересчитывает и проверяет. Проверяется приказ на лимит денежных единиц организации и сверяется с остатками средств, не превышает ли оставшаяся сумма этот лимит.

- Для проверки очень важен такой момент, как сохранность средств в кассе, проверяется наличие сейфа, чтобы у него был исправный замок, у денег должна быть надежная защита. Если на предприятии существует перевоз средств, то проверяется транспортировка и надежность перевозки.

- Ревизорами обязательно просматриваются и изучаются документы последних проверок и ревизий.

- После проведения ревизии комиссией составляется акт ревизии кассы.

Одним из главных пунктов проверки кассы, является соблюдение кассовой дисциплины (имеется образец):

- проверка оформления документации кассовых ордеров;

- сверка итогов по отчетам кассы;

- сверка заполнение реквизитов организации;

- проставление печатей и подписей;

- проверка входящих и исходящих ордеров;

- правильность ведения платежных ведомостей;

- ревизия кассовых операций подразумевает проверку сроков выплаты заработной платы и многое другое.

Акт ревизии кассы — это документ, подтверждающий проводимость инвентаризации, в нем отражаются пункты проверки и соответствия или несоответствия по ним. Акт ревизии — это утвержденный бланк формы № ИНВ — 15, образец бланка можно найти в интернете.

В этом бланке отражаются такие сведения по ревизии:

- наличие денег по суммам взятым из отчетности;

- наличие денег, по факту имеющихся в кассе, после чего сопоставляются эти позиции, и дается результат.

Если результат одинаковый, значит, работа кассы указывает на благоприятное состояние дел и правильность ведения кассового учета. Если сумма денег разная, то значит при работе кассира допущены ошибки. Если факт средств по документам превышает наличие денег в кассе, то недостача будет выявляться ревизором и кассиром. Если же фактических денег, прошедших через кассу больше чем по документам, то возможно появление излишков, данная ошибка будет исправляться. После проведения инвентаризации обязательно в бланке ревизии составляется письменный акт о проверке. Составляется он в нескольких экземплярах и предоставляется для подписания и ознакомления руководителю организации. Если в период ревизии были выявлены недостача или излишки денежных средств, то к акту будет приложена объяснительная от кассира. Ошибки, найденные в ходе проверки, необходимо исправить в течение 30 дней с момента получения акта.

https://youtube.com/watch?v=bx9qmFf7GU0

Ревизия кассы производится на всех предприятиях и является обязательной процедурой при ведении бухгалтерского учета. Только честная и добросовестная работа кассира может эффективно и качественно вести кассовое дело.

Периодичность назначения ревизионных проверок.

Проверка денежной наличности и прочих ценностей в банковской кассе проводится:

- Каждый год на начало года (обязательно).

- Каждый квартал (на усмотрение руководства). Она может не назначаться, если проверку уже проводили сотрудники внутреннего контроля банка

- При временном отсутствии людей, отвечающих за хранение ценностей (болезнь, отпуск и проч.).

- При смене завкассой. В этом случае в результате проверки оценивается наличие ценностей в кассе, чтобы передать их новому заведующему.

- В прочих случаях при выявлении нарушений хранения или учета денежных ценностей.

Если провести ревизионную проверку в один день не удается, то по окончанию первого дня (и последующих) руководитель ревизионной группы вместе с ответственной группой проверяющих опечатывает сейфы и сдает их под охрану.

Проверка целевого использования средств

Напомним, что исходя из п. 2 Указания № 3073-У автономные учреждения, как и другие юридические лица, вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий исключительно на следующие цели:

- выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- выплата страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- оплата товаров (кроме ценных бумаг), работ, услуг;

- выдача наличных денег работникам под отчет;

- возврат за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;

- выдача наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями ст. 14 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Расходование наличных денег в валюте РФ, поступивших в кассу учреждения за проданные товары, выполненные работы и (или) оказанные услуги, а также полученных в качестве страховых премий не на указанные выше цели, является неправомерным.

Кроме того, необходимо отметить, что наличные расчеты в валюте РФ по операциям с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам), по организации и проведению азартных игр осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета (п. 2 Указания № 3073-У).

Также отметим: если в соответствии с Бюджетным кодексом на автономное учреждение возлагаются обязанности получателя бюджетных средств, нужно убедиться в отсутствии фактов их нецелевого использования. Проверку данного вопроса целесообразно проводить параллельно с изучением документов, являющихся основанием для осуществления расчетов с подотчетными лицами

В ходе проверки необходимо сравнить статьи и подстатьи КОСГУ (с 2016 года – следует обращать внимание на вид расходов), по которым выдавался аванс, с указанными в авансовых отчетах. Кроме того, необходимо проанализировать правильность отнесения фактически произведенных расходов на те или иные статьи и подстатьи КОСГУ (вид расходов).

Законодательная база

Официальное лицо во время проверок – ревизор. Должностные обязанности его имеют определенные правила при проведении ревизии. К основным относятся:

- непрерывность;

- гласность;

- активность;

- обоснованность;

- внезапность.

Непрерывность. В обязанности ревизора входит непрерывная проверка с момента начала ревизии до полного ее окончания. Сразу после этого данные приводятся к общему результату, и фиксируются нарушения. Выявленный ущерб покрывается из личных средств виновных, и составляются акты о привлечении их к ответственности. То есть ревизия должна проходить непрерывно до полного выполнения намеченных заданий.

Гласность. Перед началом ревизии проверяющий должен оповестить руководителя и сотрудников ревизуемой организации о времени и месте прибытия лиц, заинтересованных в проверке. После ее окончания первые полученные результаты доводятся до руководства ревизуемого предприятия, и одновременно информируется заказчик работы. Благодаря правилу гласности можно устранить любые ошибки, которые мог допустить ревизор.

Обоснованность. Все выявленные нарушения и окончательные выводы ревизор должен обосновать документально, опираясь на факты. Это предполагает дополнительные проверки. Заинтересованные лица вправе указывать на факты в свое оправдание, и проверяющий обязан учесть эти сведения, а не игнорировать. При несоблюдении обоснованности может быть потрачено время на повторные дополнительные ревизии и бухгалтерские экспертизы.

Внезапность проведения проверок входит в обязанности ревизора. Он обязан периодически проводить ревизии без предупреждения о подготовке, дне и времени начала.

Порядок проведения ревизии кассы строго регламентирован. В соответствии с законом, выполнять данную процедуру уполномочены:

- Представители органов контроля компании – компетентные сотрудники фирмы.

- Служащие Росфиннадзора.

- Налоговые инспекторы.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Порядок проведения проверок кассовой дисциплины

Порядок осуществления налоговыми органами контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей установлен Административным регламентом (утв. Приказом Минфина РФ от 17.10.2011 № 133н).

К проверяемым объектам по этому регламенту относятся организации (за исключением кредитных организаций) и индивидуальные предприниматели, осуществляющие наличные денежные расчеты и (или) расчеты с использованием платежных карт или их уполномоченные представители.

Предметом государственного контроля является установление факта полноты учета выручки денежных средств в организациях и у индивидуальных предпринимателей.

Схема проверки полноты учета выручки денежных средств выглядит следующим образом:

- предъявление проверяемому объекту поручения на исполнение государственной функции;

- рассмотрение проверяющими необходимых документов;

- проверка полноты учета выручки денежных средств;

- оформление результатов проверки.

Результатом исполнения данной государственной функции является составление акта проверки полноты учета выручки денежных средств, а в случае выявления правонарушения – возбуждение производства по делу об административном правонарушении в соответствии с КоАП РФ.

Процедура проверки состоит из следующих этапов (п. 20 Регламента):

- Руководитель (заместитель руководителя) налоговой инспекции принимает решение о проведении проверки.

- В течение 2-х рабочих дней:

- налоговые инспекторы предъявляют поручение на проведение проверки и служебные удостоверения;

- проверяемый объект ставит подпись, должность и дату на предъявленном поручении;

- если проверяемого объекта нет на месте или он отказывается расписаться в поручении, то налоговые инспекторы делают запись об этом в поручении;

В течение не более 28 календарных дней с момента предъявления налогоплательщику поручения:

- проверяемый объект по запросу предъявляет оригиналы или заверенные в установленном порядке копии документов, необходимых для осуществления контроля (перечень документов – в п.п. 28, 29 Регламента). При этом требование нотариально заверенных копий является неправомерным (п. 30 Регламента);

- налоговыми инспекторами рассматриваются предоставленные документы;

- в акте проверки фиксируется факт рассмотрения документов.

В течение не более 30 календарных дней с момента предъявления налогоплательщику поручения:

- определяются объем и состав контрольных действий, а также методы, формы и способы проведения таких контрольных действий (перечень контрольных действий – п. 35 Регламента);

проверяется полнота учета выручки денежных средств (способы проверки – п.п. 36 – 41 Регламента);

устанавливаются (выявляются, фиксируются) факты неполного (полного) учета выручки денежных средств;

в акте проверки фиксируется результат проверки полноты учета выручки;

оформляются результаты проверки (п.11 Регламента):

составляется акт проверки в 2-х экземплярах (требования к оформлению акта и его реквизитам – п.п. 46-48 Регламента);

по фактам нарушений принимаются от налогоплательщика письменные объяснения (замечания, возражения), делается об этом запись в акте;

подписывается акт проверки; если налогоплательщик уклоняется от подписания, то этот факт отражается в акте и акт направляется по почте заказным письмом по месту нахождения (месту жительства) проверяемого объекта;

один экземпляр акта передается налогоплательщику;

при выявлении правонарушения возбуждается и осуществляется производство по делу об административном правонарушении в порядке, установленном КоАП РФ.

Справка: нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций является административным правонарушением, за которые, согласно ч. 1 ст. 15.1 КоАП РФ предусмотрен штраф в размере от 40 000 до 50 000 руб. для юрлиц и от 4 000 до 5 000 руб. для предпринимателей (в силу ст. 2.4 КоАП РФ они приравниваются к должностным лицам).

Оформление итогов ревизии

Как следует из буквального толкования п. 3.39 Указаний Министерства финансов Российской Федерации, ревизия и инвентаризация ценностей являются тождественными понятиями. Отсюда следует, что для надлежащего оформления результатов ревизии кассы можно использовать формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88 .

Вышеназванным нормативным документом утверждена форма № ИНВ-15

Важно отметить, что поименованный акт не является обязательным к применению. Предприятие вправе разработать свой собственный бланк

Однако использование для оформления результатов ревизии средств в кассе именно утвержденного формуляра позволит избежать рисков, связанных с ненадлежащим оформлением итогов сверки.

Заполнять названный документ можно с применением компьютерной техники или от руки. Независимо от способа оформления бланка допускается использование чернил следующих цветов:

- синий;

- чёрный.

Для того, чтобы правильно составить акт ревизии кассы, ответственному сотруднику надо помнить следующие правила:

- все сведения должны подтверждаться обосновывающими документами;

- записи вносятся аккуратно;

- не допускается наличие ошибок, подчисток, помарок;

- сведения, выявленные в ходе проверки, подтверждаются подписями всех членов комиссии.

В заключение следует отметить, что порядок ревизии кассы существенно не отличается от алгоритма сверки других подразделений, активов или обязательств. Как и при иных видах проверок, при анализе наличности не допускается включение в состав комиссии сотрудника, ответственного за сохранность ценностей.

Игнорирование указанного запрета может явиться основанием для признания итогов ревизии денежных средств в кассе недействительными.

Порядок ведения кассовых операций регламентирован Указанием Центробанка РФ №3210-У от 11.03.2014 года. Согласно документу, организации и предприниматели, работающие с наличностью, обязаны проводить ревизию кассы и осуществлять инвентаризацию денежных средств в кассе. В статье разберем, когда проводятся плановые и внеплановые кассовые проверки, как провести ревизию кассы, какие документы необходимо для этого оформить.