Акт инвентаризации наличных денежных средств по форме инв-15

Содержание:

- Проводка излишка или недостачи

- Общие положения об инвентаризации

- Инв 15, бланк: как правильно сформировать

- Что еще скачать по теме «Акт»:

- Кто заполняет при ревизии кассы предприятия?

- Что должно проверяться для формирования акта

- Универсальная печатная форма «Анализ объекта» + шаблон подключаемой обработки для 1С на управляемых формах + отладка внешней печатной формы.

- Утвержденная форма

- Особенности описи ценных бумаг

- Какие правила помогут грамотно оформить ИНВ-15

- Что это такое

- Контроль

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

- Когда разрешено списывать БСО

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

- Документы, которые также вас могут заинтересовать

- Отчет по отпускам для табеля

- Важные детали при составлении акта

- Вопросы и ответы

- Оформление

- Итоги инвентаризации

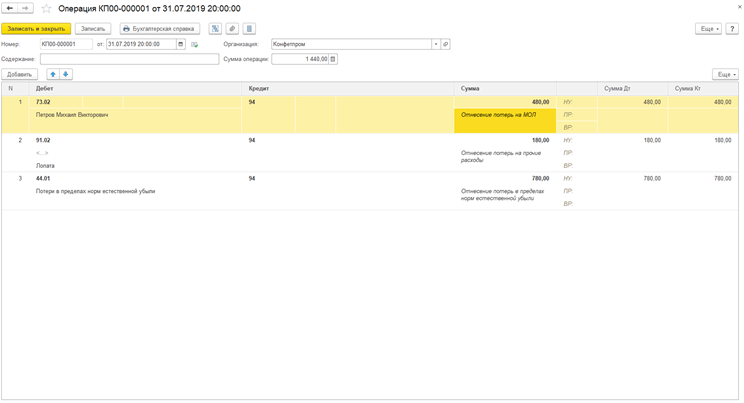

Проводка излишка или недостачи

При обнаружении излишка следует разобраться в причине его образования. Если выявлена счётная ошибка, бухгалтер вносит соответствующие корректировки, в противном случае — проводит сумму, как неучтенные средства, дебет 50–1, а кредит 91–1 прочие доходы (выявленные инвентаризаций). Бланки строгой отчётности проводятся по дебету 006. В кассовых книгах делают соответствующие записи.

Составление акта ИНВ-15 подразумевает наличие объяснение от кассира относительно выявления излишков или недостачи наличности в кассе. Если устанавливается вина кассира, то к нему могут применяться меры дисциплинарной ответственности и положения о полной материальной ответственности в части возмещения убытка. Возмещение убытка проводится по дебету счёта 73 «Расчёты с персоналом по прочим операциям» — «Расчёты по возмещению материального ущерба»

Кассир имеет право не подписывать объяснение. Этот факт фиксируется на втором листе акта ИНВ-15 подписями других членов комиссии. Материалы в отношении кассира, допустившего крупную недостачу, могут быть переданы в следственные органы. Проводка по результатам инвентаризации отражается в отчётности месяца, в котором она была проведена.

Цель инвентаризационных проверок кассы предприятия заключается в контроле над движением наличных денег. Принципиальное значение ревизий ещё и в том, чтобы защитить сотрудников от ответственности за нарушения предшественников, обучить резерв на замещение должностей и повысить ответственность кассиров. Для отражения результатов инвентаризации следует заполнить форму ИНВ-15 и заверить её подписями всех членов ревизионной комиссии.

Общие положения об инвентаризации

Данная процедура подразумевает проверку наличности, которая хранится в кассе. Ее инициатором могут стать руководители, налоговая инспекция, другие проверяющие органы. Абсолютно любая организация заинтересована в том, чтобы данная инвентаризация проводилась регулярно. Объясняется это тем, что такие проверки дают возможность вовремя определить недостачу. Кроме этого, они заставляют кассиров быть максимально дисциплинированными, и не злоупотреблять своими полномочиями.

(Видео: «Акт инвентаризации наличных денежных средств»)

Когда проводится инвентаризация кассы

Кассы подлежат проверке согласно приказу Минфина. Здесь все зависит от организации и вида проверки. Например, внутреннюю проверку руководитель компании может назначить в любое время. Здесь он имеет право действовать по своему усмотрению. Если организация подлежит полной проверке со стороны контролирующих органов, например, налоговой инспекции, то проверка может являться внезапной. В некоторых компаниях управленцы составляют планы регулярных проверок. Но кроме этого, существуют ситуации, при которых законодательство обязывает проводить инвентаризацию:

- обнаружено, что в кассе наличных больше или меньше положенной суммы;

- окончание календарного года, когда бухгалтерия должна составить годовой отчет;

- материально ответственным за кассу становится другой сотрудник;

- организация полностью прекращает свою деятельность;

- пожары, наводнения и другие непредвиденные ситуации, после которых необходимо проверить наличность в кассе;

- в компании была проведена реорганизация, например, смена руководительского состава, присоединение к другой организации.

Однако в большинстве перечисленных ситуаций ответственное лицо может предугадать вероятность проведения проверки. Руководители вправе назначить внезапную инвентаризацию в любое время. Это делается для усиления контроля за наличными средствами. Возможно, в учете обнаружена ошибка, такая проверка позволит ее выявить. Что касается внеплановой проверки, закон не определяет здесь никаких сроков. Они определяются исключительно руководством. Но при создании приказа необходимо указать, по какой причине назначена внеплановая инвентаризация.

Инв 15, бланк: как правильно сформировать

Для начала необходимо отметить, что форма инв 15 акт инвентаризации наличных денежных средств – это своего рода инвентаризационная опись денежных средств, которая содержит в себе данные об остатках денежных ресурсов, ЦБ, марок и т.п., находящихся на момент аудита такого характера в сейфе.

Когда формируется акт инвентаризации наличных денежных средств в кассе важно знать следующее:

- Акт инвентаризации денежных средств в кассе формируется в 2-х копиях и подписывается в том же количестве, если ревизия не вызвана таким обстоятельством, как смена МОЛ. Потом один экземпляр в обязательном порядке должен быть предоставлен ответственному субъекту, а второй передан в бухгалтерию для отражения в учете результатов проверки;

- Акт инвентаризации кассы подписывается в трех экземплярах, если такая проверка связана со сменой МОЛ. После подписания документа он передается трем субъектам: тому, кто передал на хранения наличные ресурсы; тому, кто принял, а также в бухгалтерию.

Можно скачать акт инвентаризации наличных денежных средств, а не формировать его самостоятельно. Если специалист решить именно акт инвентаризации кассы бланк скачать, а не набирать его самостоятельно, то он значительно ускорить работу, поскольку тогда ему необходимо только распечатать акт и ручкой внести ту сумму налички, которая обнаружиться на месте. Такие действия осуществить проще, чем создавать образец с 0. ИНВ 15 скачать бланк можно здесь (БЛАНК).

Правда начинающие работники служб могут акт инвентаризации наличных денежных средств бланк скачать, но не понять, как правильно его заполнять, не смотря на простоту составления. Поэтому можно сразу просмотреть акт инвентаризации наличных денежных средств образец заполнения, чтобы разобраться в нюансах составления.

Ниже представлен фрагмент, который содержит инвентаризация кассы бланк инв 15 образец заполнения.

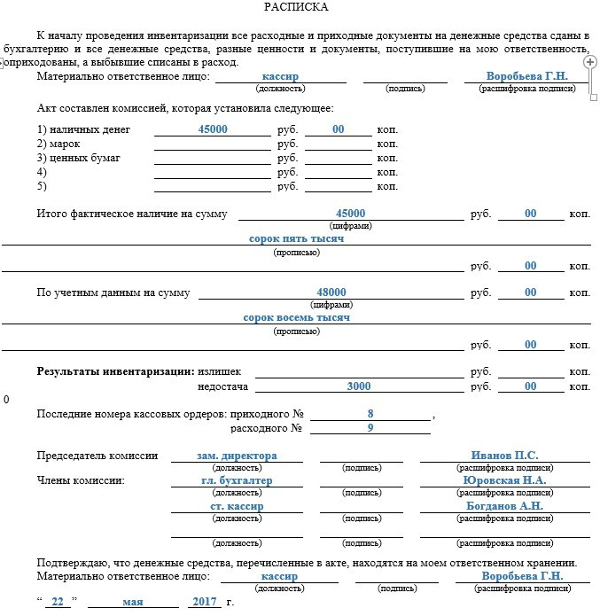

Акт составлен комиссией, которая установила следующее:

| 1) наличных денег | 110 000 | руб. | 00 | коп. |

| 2) марок | руб. | 00 | коп. | |

| 3) ценных бумаг | руб. | 00 | коп. | |

| 4) | руб. | коп. | ||

| 5) | руб. | коп. |

ИНВ15 образец заполнения, представленный читателю, дает возможность понять, что акт инвентаризации наличных денежных средств бланк в обязательном порядке должен содержать такие реквизиты:

- Количество денежных ресурсов в наличие, которые были обнаружены на момент проверки с помощью фактического пересчета купюр;

- Количество всех марок и ЦБ, которые есть в наличии в сейфе на момент ревизии;

- Подписи членов группы, проводивших проверку, а также подпись МОЛ-кассира;

- Дату формирования.

Также следует отметить: акт инвентаризации наличных денежных средств бланк содержит такую графу, где необходимо указывать наличие средств прописью. Это обязательно к выполнению.

Важно также знать, что инвентаризация денежных средств в кассе бланк составления имеет не один. Есть соответствующие приложения, в частности, пояснения кассира в случае нахождения различий результатов аудита с данными учета (инвентаризация кассы бланк инв 15 образец заполнения содержит такое объяснение)

Здесь МОЛ поясняет, по какой причине в кассе обнаружены излишки или недостачи, ставит свою подпись и дату.

Вот так и проводиться проверка кассовой дисциплины с помощью инвентаризации кассы.

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Что должно проверяться для формирования акта

Перед тем, как начать осуществлять инвентаризацию экономических инвестиций, следует установить, правомерно ли отнесены активы к 58 счету бухучета, для которого нужно, чтобы одновременно выполнялись сразу несколько условий:

- наличие настоящего шанса извлечения выгоды от данной инвестиции;

- наличие верно сформированных бумаг на право владения имуществом и прибылью от него;

- переход к организации рисков по данному имуществу.

Для того чтобы обеспечить полные и правдивые сведения об экономических инвестициях, проверяют фактически совершенные расходы в ценные бумаги, уставные капиталы других фирм и выданных третьим компаниям кредиты. Их нужно учитывать на основе следующих бумаг: контрактов, платежных поручений, накладных на товар, инвестиционных сертификатов, актов приема-передачи, а также иных первичных бумаг.

Универсальная печатная форма «Анализ объекта» + шаблон подключаемой обработки для 1С на управляемых формах + отладка внешней печатной формы.

Универсальная печатная форма для всех программ на управляемых формах. Результат печати содержит все реквизиты и табличные части любого документа или справочника (имя + синоним + значение реквизита или поля табличной части), показывает уникальный идентификатор (УИД/GUID) объекта и дату создания (даже справочника!) на основании УИД. Отказоустойчивость кода обработки позволяет ей открываться как в типовых, так и в самописных программах (большинство обычных внешних печатных форм этого не могут). Кроме интерактивного открытия есть возможность подключения к конфигурации. После добавления появится команда печати почти во всех документах и справочниках. Автоматически определяет среду подключения и выбирает доступный вариант вывода: общая форма печати или же отображение табличного документа в новой форме. Все реквизиты объекта получает запросом, а не перебором строк, это делает быстрым выполнение команды.

2 стартмани

Утвержденная форма

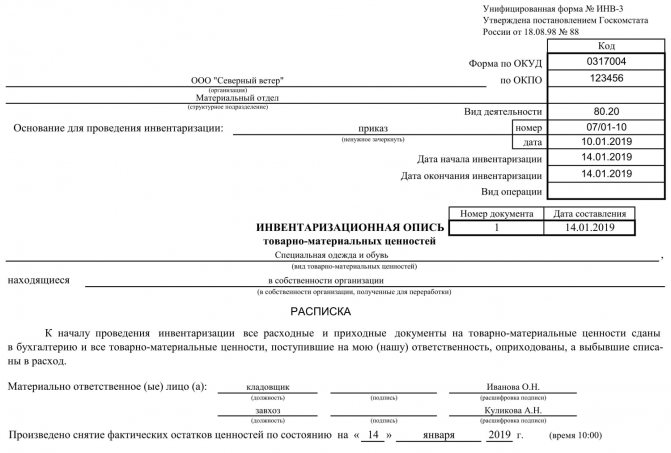

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Особенности описи ценных бумаг

Осуществляя опись ценных бумаг, нужно убедиться, что:

- вся первичная документация сформирована надлежащим образом;

- цена всех инвестиций соответствует действительности;

- фактическое число ценных бумаг совпадает с данными бухгалтерского учета;

- прибыльность по инвестициям верно и своевременно отражена в бухучете.

Если ценные бумаги находятся в компании, их опись нужно осуществлять одновременно с описью наличных денег в кассе. Если же эти бумаги переданы на сохранение в другую компанию, во время описи сверяют остатки сумм на специальных бух. счетах с выписками из фирмы, где хранятся ценные бумаги.

Для описи ценных бумаг необходимо проанализировать информацию по каждому из эмитентов. При этом в бланк акта инвентаризации финансовых вложений нужно внести следующую информацию: номер бумаг, их серию, фактический номинал и другие данные.

Какие правила помогут грамотно оформить ИНВ-15

Остановимся на трех главных правилах, позволяющих грамотно зафиксировать в ИНВ-15 результаты инвентаризации кассы и извлечь максимум пользы из этого документа.

Правило 1: при оформлении ИНВ-15 должны присутствовать все члены комиссии, определенные приказом руководителя.

Заполнять акт нужно в присутствии всех членов комиссии именно в том составе, который утвержден приказом руководителя (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее — Указания № 49). Произвольная замена даже одного члена комиссии (без надлежащего оформления приказом) может привести к признанию результатов инвентаризации недействительными. А осуществленная с нарушениями инвентаризация, которая призвана подтвердить кассовые остатки в день окончания отчетного периода, поставит под сомнение достоверность отраженных в балансе остатков денежных средств.

Соблюдение этого правила помогает:

- обеспечить объективность и достоверность отраженной в акте информации;

- снизить риски признания акта составленным с нарушением действующих норм (к примеру, если у кассира возникнет соблазн доказать в суде свою невиновность в недостаче).

Правило 2: в ИНВ-15 необходимо отражать не только денежный остаток, но и иные ценности, которые переданы на хранение в кассу.

Подпишитесь на рассылку

Исходя из п. 3.40 Указаний № 49 фактическому пересчету при инвентаризации кассы подлежат:

- наличные деньги;

- ценные бумаги;

- денежные документы (марки госпошлины, почтовые марки, путевки в дома отдыха и санатории, авиабилеты, вексельные марки и др.).

Правило 3: не игнорируйте ни одной строки в акте и не допускайте их формального заполнения.

Нельзя легкомысленно проставлять подписи в тех местах, где указана ваша фамилия. К примеру, кассир должен поставить подпись в ИНВ-15 три раза. И не только подтвердить этими подписями согласие с результатами инвентаризации, но и:

- дать расписку в том, что к началу процедуры инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все деньги, ценности и документы, поступившие на его ответственность, оприходованы, а выбывшие списаны в расход;

- заверить в ИНВ-15 свои письменные объяснения, если в результате инвентаризации обнаружится излишек или недостаток проверяемых ценностей.

Все члены комиссии в полном составе должны подписать ИНВ-15 в момент его составления, чтобы не было возможности каким-то образом впоследствии изменить результаты инвентаризации.

Такой подход важен для всех сторон, причастных к инвентаризации кассы. Кассиру не припишут недостачу, которой не существует или в возникновении которой он не виноват. А руководство сумеет доказать законность своих действий — если от кассира потребуется возмещение выявленной при ревизии недостачи, у работодателя будет письменное обоснование правомерности таких взысканий.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Документы, которые также вас могут заинтересовать

- Опись особо ценных дел

- Формы документов, представляемых участником размещения заказа на поставки товаров, выполнение работ, оказание услуг для государственных нужд Московской области. Опись документов, представляемых для участия для участия в открытом конкурсе на право заключения государственных контрактов на оказание страховых услуг по ОМС неработающих граждан, имеющих место жительства в МО, а также неработающих граждан, имеющих место пребывания в МО и не имеющих места жительства в других субъектах РФ и подтвердивших факт своего проживания в установленном законодательством порядке, в 2009 году. Форма N 1

- Форма сдаточной описи личных карточек работников подразделения предприятия (пример)

- Форма сводной описи дел (или годового раздела описи) по личному составу в органах прокуратуры Российской Федерации

- Форма сводной описи дел (или годового раздела описи) постоянного хранения в органах прокуратуры Российской Федерации, подлежащих передаче в государственные или муниципальные архивы

- Форма сводной описи дел в Судебном департаменте при Верховном Суде Российской Федерации

- Форма описи электронных документов постоянного хранения

- Форма описи фотодокументов в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи фотоальбомов в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи фонодокументов магнитной записи в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи фонодокументов граммофонной записи (грампластинок) в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи страхового фонда на рулонной пленке в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи страхового фонда на микрофишах в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи страхового фонда (для поединичного учета единиц хранения страховых копий особо ценных документов)

- Форма описи представленных документов, используемых Министерством регионального развития Российской Федерации в процессе лицензирования в соответствии с Федеральным законом “О лицензировании отдельных видов деятельности

- Форма описи передаваемой технической документации (обязательная форма)

- Форма описи особо ценных дел в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма описи особо ценных дел

- Форма описи на отправленную корреспонденцию в таможенных органах

- Форма описи кинодокументов в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Важные детали при составлении акта

Несмотря на то, что опись — очень простой документ, необходимо учитывать следующие моменты. Обязательно на акте должен быть указан номер кабинета, где проводилась проверка, а также дата проведения. Даже если у компании всего два офиса: один — для директора, а другой — для секретаря. Это поможет избежать ошибок, особенно если помещения вместе с мебелью и оргтехникой переданы в пользование по договору аренды.

Кроме того, подлинность документа о проверке должны подтвердить минимум 2 человека: работник, который его составляет (записывает все предметы), а также сотрудник, чье рабочее место находится в данном помещении. Если на момент составления документа хозяина кабинета нет, его может заменить другой работник: главное, чтобы были свидетели корректного оформления акта, и не было претензий к его содержанию.

Вопросы и ответы

Вопрос № 1. Я являюсь членом инвентаризационной комиссии уже не первый год. Могу ли я отказаться от данного членства?

Да, Вы можете отказаться от членства в составе инвентаризационной комиссии, предоставив заявление директору. В том случае, если Ваше отсутствие в составе комиссии будет возможно – Вашу кандидатуру заменят.

Вопрос № 2. Когда лучше проводить инвентаризацию денежных средств на расчётном счёте?

Наиболее удобно эту процедуру организовать ближе к концу календарного года. Если вы проведёте инвентаризацию после 1 октября, то такую инвентаризацию можно приурочить к сдаче годового отчёта.

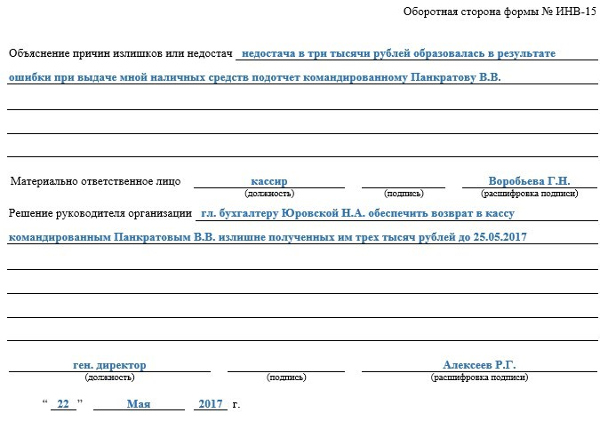

Оформление

Заполненная лицевая сторона акта ИНВ-15 выглядит так.

В эту часть вносятся следующие реквизиты и данные:

- ОКУД — код бланка в классификаторе бухгалтерских документов;

- ОКПО – индивидуальный номер, присваиваемый организации Росстатом;

- код вида деятельности предприятия по классификатору ОКВЭД-2;

- наименование проверяемой организации;

- отдел, в котором будет проводиться инвентаризация;

- какой документ послужил причиной проведения ревизии (приказ, постановление, распоряжение) и дата его принятия;

- номер акта и дата составления;

- расписка кассира о предоставлении комиссии всех документов и о том, что все поступившие ценности, за которые данное лицо ответственно, были оприходованы, а выбывшие — списаны;

- сумма денег и денежных документов в кассе по результатам подсчета комиссии;

- сумма ценностей, которая должна быть по данным бухучета;

- размер отклонения фактического наличия ценностей от бухучета в большую или меньшую сторону;

- номера последних оформленных ордеров;

- подписи членов комиссии с указанием должностей, фамилий и инициалов;

- подпись проверяемого кассира о согласии с представленными в акте суммами.

Вторая половина документа находится на оборотной стороне.

- по какой причине образовались отклонения, за подписью лица, отвечающего за кассу;

- что решено руководителем организации по компенсации данного нарушения;

- дата и подпись председателя комиссии.

Документы для скачивания (бесплатно)

- Бланк формы ИНВ-15

- Образец формы ИНВ-15

Форма составляется в двух экземплярах: один — главбуху, второй — кассиру. В случае смены ответственных лиц нужно подготовить три экземпляра: один — главбуху, второй — сдающему кассу, третий — принимающему ее.

Итоги инвентаризации

Результат ревизии может совпасть с бухучетом, а может образоваться излишек или недостача. В последнем случае руководитель вправе обязать виновного сотрудника возместить этот ущерб или списать его на прочие расходы, если нет вины кассира.

Обнаруженные излишки также считаются нарушением, в частности, недопустимо, когда личные деньги сотрудников хранятся в кассе. Эти суммы изымаются, оприходуются комиссией и вносятся в акт.

В зависимости от результатов делают проводки:

- излишек заносится в дебет 50 счета «касса» в корреспонденции с субсчетом 91.1 «прочие доходы»;

- недостачи учитываются по дебету 94 счета в корреспонденции с 50;

- списываются недостачи по дебету 73 счета в корреспонденции с 94, в случае, если недостача будет компенсирована провинившимся сотрудником;

- если же вины ответственного лица нет, то недостача вносится в дебет субсчета 91.2 «прочие расходы» в корреспонденции с 94 счетом.

Таким образом, проведенная инвентаризация позволяет вовремя вскрывать проблемы и устранять их. Другим важным результатом является повышение уровня дисциплинированности людей на ответственных должностях.

Как происходит инвентаризация денежных средств, можно узнать из данного видео.