Отчет о движении денежных средств

Содержание:

- Отчеты по денежным средствам

- Заполнение формы 1-предприниматель за 2020 год

- Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

- Образцы документов

- Пример. Заполнение бухгалтерского баланса

- Бухгалтерская отчетность банков и кредитных организаций

- Бухгалтерская отчетность бюджетных организаций

- Правила оформления товарного отчета

- Кто обязан сдавать статотчетность?

- Детали оформления формы по КНД 0710099

- Формы статистической отчетности

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

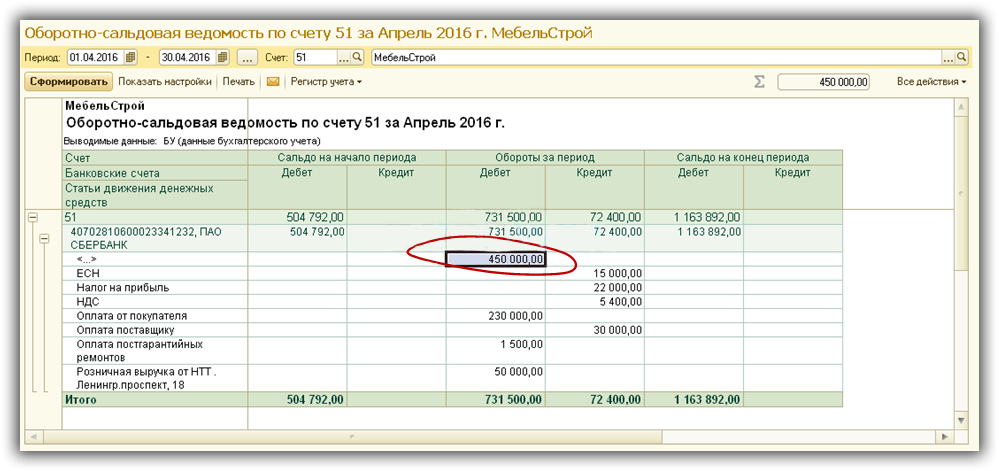

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

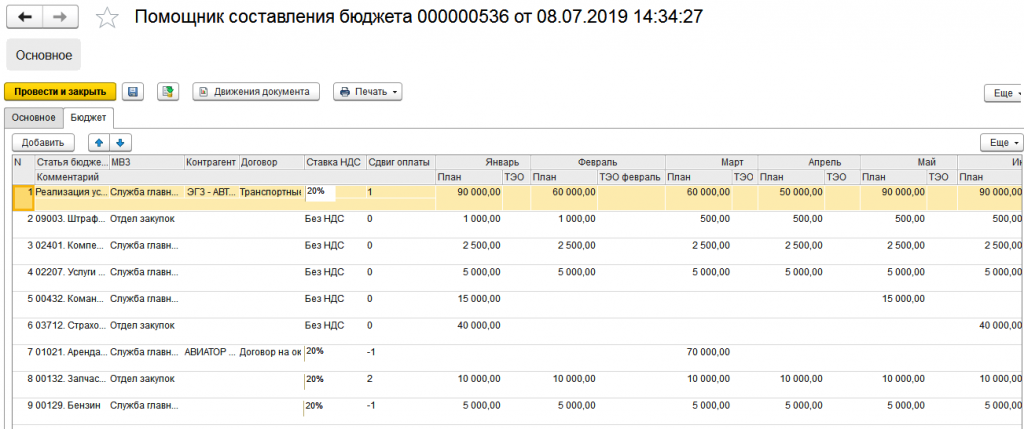

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Заполнение формы 1-предприниматель за 2020 год

У мелкого бизнеса всегда много вопросов по заполнению новых видов отчетности. Поэтому вместе рассмотрим, что нужно указать.

Основные разделы, которые необходимо заполнить в новой форме 1-предприниматель в 2021 году такие:

- титульный лист;

- Общие сведения о бизнесе;

- Основные показатели деятельности;

- Основные фонды (средства) и инвестиции в основной капитал.

1-предприниматель: титульный лист

На титульном листе новой формы должна быть указана следующая информация:

- фамилия, имя и отчество ИП;

- почтовый адрес ИП;

- ИНН;

- код ОКПО.

1-предприниматель: общие сведения о бизнесе

Общие сведения о своей деятельности ИП отражает в Разделе 1 новой формы.

Если ИП вёл в 2021 году коммерческую деятельность, он дает ответы на вопросы о своей деятельности:

- работал ли в качестве наемного работника;

- сколько месяцев вел деятельность в 2021 году;

- какую систему налогообложения применял и т. п.

1-предприниматель: основные показатели деятельности

Информацию об основных показателях деятельности ИП указывает в Разделе 2 новой статформы.

ИП должен указать, оказывал ли он услуги населению и получал ли за них плату.

Также необходимо предоставить данные о выручке по каждому виду деятельности, которая велась в 2020 году.

ИП, которые вели деятельность на ЕНВД, отражают информацию в форме по данным своего учета.

1-предприниматель: основные фонды (средства) и инвестиции в основной капитал

Индивидуальные предприниматели так же, как и юридические лица, должны предоставить информацию об ОС и инвестициях в основной капитал. Для этого заполняют Раздел 3 статформы 1-предприниматель.

В данном разделе ИП должен ответить на вопрос об использовании ОС в предпринимательской деятельности. Это могут быть собственные ОС предпринимателя, так и членов его семьи

А вот арендованные ОС во внимание не берут

Так же, как и компании, ИП должен отразить полную учетную стоимость собственных ОС по состоянию на 31.12.2020 (как определяют стоимость ОС, мы рассказывали выше).

Также нужно отразить затраты в 2021 году на строительство, реконструкцию (вкл. расширение и модернизацию) объектов, приобретение машин, оборудования, транспорта, производственного и хоз. инвентаря, формирование рабочего, продуктивного и племенного стада, насаждение и выращивание многолетних культур, предназначенные для ведения бизнеса.

Также отдельно нужно привести информацию о количестве грузовых автомобилей, которыми владел ИП на конец 2020 года. Здесь надо отразить и собственные, и арендованные автомобили, а также приобретенные в лизинг и используемые личные грузовые машины наемных водителей.

Как составить бухгалтерский баланс – 2021 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2021 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2020 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Образцы документов

- Авансовый отчет гражданского служащего Федерального агентства по управлению государственным имуществом, вернувшегося из служебной командировки

- Авансовый отчет. Унифицированная форма N АО-1

- Авансовый отчет о произведенных командировочных расходах сотрудника Центральной избирательной комиссии Российской Федерации

- Авансовый отчет, применяемый для ведения бюджетного учета органами государственной власти Российской Федерации, федеральными государственными учреждениями

- Авансовый отчет по командировке сотрудников и работников органов внутренних дел Российской Федерации, военнослужащих и лиц гражданского персонала внутренних войск Министерства внутренних дел Российской Федерации (образец)

- Авансовый отчет. Унифицированная форма N АО-1 (пример заполнения)

- Акт (отчет) об оказанных охранных услугах (приложение к договору на оказание услуг по охране имущества)

- Акт-отчет о полученном и израсходованном спирте

- Акт-отчет об израсходовании спирта со склада

- Акт-отчет об израсходовании спирта

- Аналитический отчет регионального центра о полученных сообщениях о непредвиденных побочных реакциях (НПР) и/или случаях терапевтической неэффективности лекарственных средств (ЛС)

- Бланк отчета об экспертизе свежих фруктов и овощей, включая цитрусовые при международной купле-продаже (образец)

- Бланк текущего отчета планового обследования энзоотичных по крымской геморрагической лихорадке территорий (образец)

- Ведомость-отчет об обслуживании предприятиями сферы бытовых услуг участников Великой Отечественной войны и лиц, к ним приравненных на территории города Орехово-Зуево Московской области

- Годовой отчет образовательного учреждения об использовании средств, выделенных из бюджета Московской области на обеспечение бесплатного проезда детей-сирот и детей, оставшихся без попечения родителей, лиц из их числа в возрасте от 18 до 23 лет

- Годовой отчет об изменениях в реестре муниципального имущества, связанных с возникновением и прекращением права собственности муниципального образования «Городское поселение Егорьевск» Московской области на недвижимое и движимое имущество

- Годовой отчет о поступлении и расходе форменной одежды госинспекторов Минрыбхоза СССР и материалов на ее пошив

- Годовой отчет об использовании средств, выделенных на финансирование расходов, связанных с компенсацией проезда по территории Московской области к месту учебы и обратно отдельным категориям обучающихся

- Годовой отчет о деятельности иностранной организации в Российской Федерации

- Годовой отчет об изменениях в реестре федерального имущества, связанных с возникновением и прекращением права собственности Российской Федерации на недвижимое и движимое имущество

- Годовой отчет об использовании субсидий, предоставленных на финансовое обеспечение социальной программы и оказания адресной социальной помощи неработающим пенсионерам, пострадавшим в результате чрезвычайных ситуаций и стихийных бедствий, из бюджета Пенсионного фонда Российской Федерации бюджету субъекта Российской Федерации. Форма N 6

- Годовой отчет о количестве сотрудников, имеющих квалификационные звания, направляемый в управление по вопросам кадров и государственной службы ФМС России

- Годовой план-отчет работ на воздушных линиях электропередачи напряжением 35 — 800 кв

- Годовой производственный отчет субъекта электроэнергетики

- Депозитарный отчет кредитной организации

- Ежегодный отчет о предложенных к финансированию государственных учреждениях города Москвы

- Ежедневный отчет организатора торговли на рынке ценных бумаг. Форма N 3200 (отчетность профессиональных участников рынка ценных бумаг)

- Ежеквартальный отчет органов государственной власти субъекта Российской Федерации о проведенных рыбоохранных мероприятиях

- Ежемесячный отчет организатора торговли на рынке ценных бумаг. Форма N 3100 (отчетность профессиональных участников рынка ценных бумаг)

- Ежемесячный отчет Группы оперативного финансового анализа ФКЦБ России. Форма N 2000 (отчетность профессиональных участников рынка ценных бумаг)

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Бухгалтерская отчетность банков и кредитных организаций

Бухгалтерская отчетность банков и кредитных организаций — особенная. Она регулируется нормативными документами Банка России. Основополагающими документами являются «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утв

Банком России 16.07.2012 № 385-П) и Указание Банка России от 04.09.2013 № 3054-У «О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности».

Внимание!

Новые формы отчетности для банков установлены Указанием Банка России от 24.11.2016 N 4212-У, которое отменило ранее действовавшее Указание Банка России от 12.11.2009 № 2332-У.

В числе новых форм отчетности:

- 0409120 «Данные о риске концентрации», разработанная в целях оценки экономического положения кредитных организаций с учетом риска концентрации;

- 0409171 «Сведения для расчета размера участия иностранного капитала в совокупном уставном капитале кредитных организаций, имеющих лицензию на осуществление банковских операций»;

- 0409702 «Информация о неисполненных сделках», разработанная в целях ведения статистики и оперативного мониторинга системных рисков финансовой системы, связанных с неисполнением отдельных видов сделок на финансовых рынках.

Также уточняются требования к формированию показателей отчетных форм и порядку их представления в Банк России.

Годовая отчетность банков составляется по итогам календарного года. Она подлежит обязательному аудиту. Аудиторское заключение сдается вместе с годовым отчетом в Банк России.

Бухгалтерская отчетность бюджетных организаций

Отчетность бюджетных, автономных и казенных учреждений регулируется отдельными нормативными актами. Она отличается от отчетности коммерческих компаний. Более того — для разных типов бюджетных учреждений эта отчетность тоже разная, хотя и имеет схожие принципы и черты.

Бюджетные и автономные учреждения составляют и представляют бухгалтерскую отчетность в соответствии с Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 № 33н.

Казенные учреждения при составлении отчетности руководствуются другим документом — Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 № 191н.

Общие требования к отчетности для бюджетных, автономных и казенных учреждений таковы:

- Отчетность составляется по итогам календарного года.

- Данные, отраженные в отчетности, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств.

- Отчет должен быть подписан руководителем и главным бухгалтером и может быть сдан как на бумаге, так и в электронном виде.

Отчетность необходимо сдавать по следующим формам:

- Баланс учреждения (форма 0503730 — для бюджетных и автономных, форма 0503130 — для казенных учреждений)

- Справка по консолидируемым расчетам (форма 0503710 — для бюджетных и автономных, форма 0503125 — для казенных учреждений)

- Справка по заключению счетов бюджетного учета (форма 0503725 — для бюджетных и автономных, формы 0503110 и 0503111 — для казенных учреждений)

- Отчет об исполнении плана/бюджета (форма 0503737 — для бюджетных и автономных, формы 0503127, 0503317 и 0503117 — для казенных учреждений)

- Отчет о принятых учреждением обязательствах (форма 0503738 — для бюджетных и автономных, форма 0503128 — для казенных учреждений)

- Отчет о финансовых результатах деятельности (форма 0503721 — для бюджетных и автономных, форма 0503121 — для казенных учреждений)

- Пояснительная записка (форма 0503760 — для бюджетных и автономных, форма 0503160 — для казенных учреждений)

- Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184 — только для казенных учреждений)

- Баланс исполнения бюджета (форма 0503120 — только для казенных учреждений)

- Отчет о движении денежных средств (форма 0503123 — только для казенных учреждений)

- Отчет о кассовом поступлении и выбытии денежных средств (форма 0503124 — только для казенных учреждений)

- Разделительный баланс (форма 0503230 — только для казенных учреждений)

- Консолидированный отчет о финансовых результатах (форма 0503321 — только для казенных учреждений)

- Консолидированный отчет о движении денежных средств (форма 0503323 — только для казенных учреждений)

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании. Форму бланка СЗВ-М 2021 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

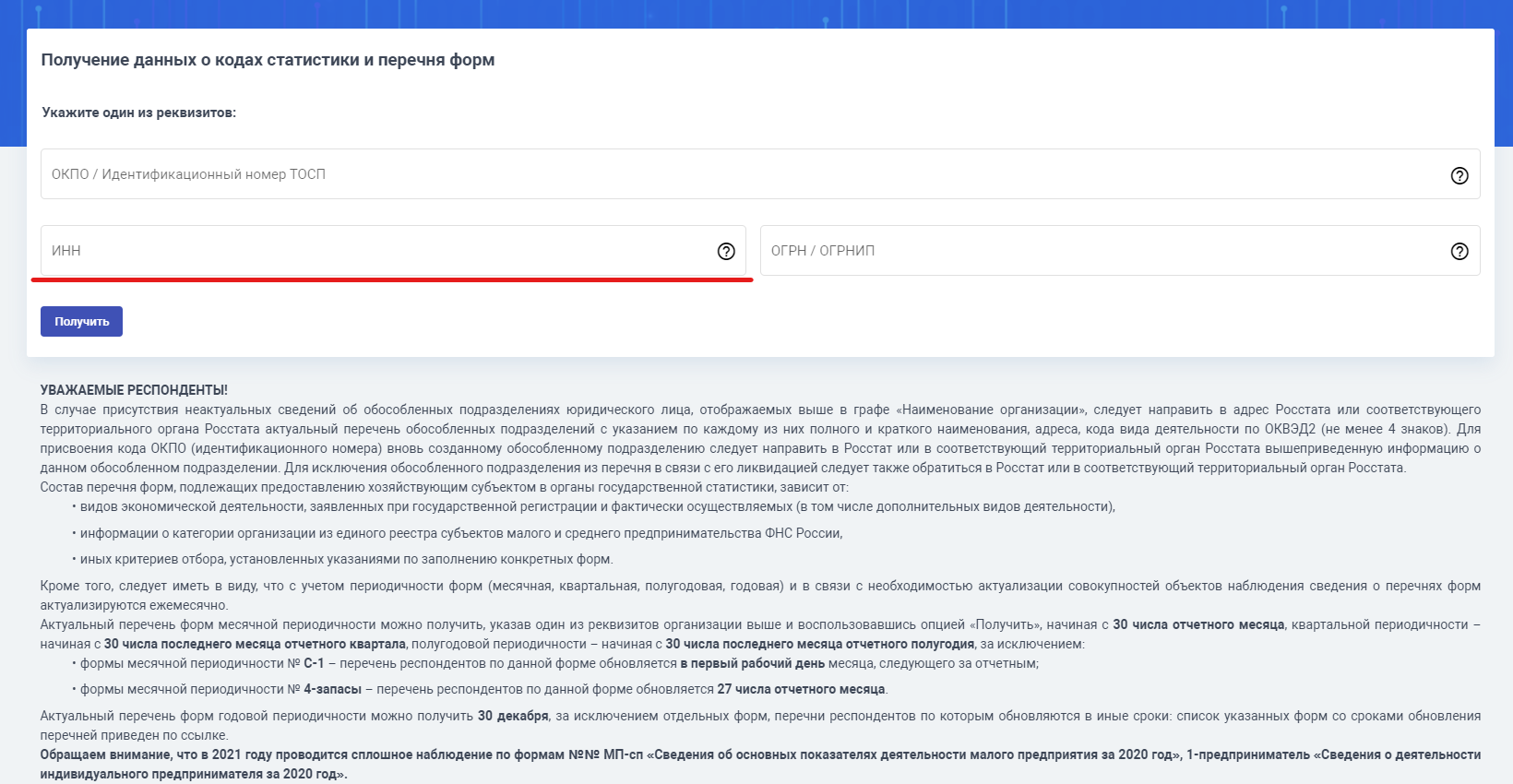

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |