Заполнение 6-ндфл: отпускные выплаты

Содержание:

- Кто и в какие сроки обязан отчитываться

- Материальная помощь в 6-НДФЛ

- Отпускные в разделе 1 отчета 6 НДФЛ

- Как отразить отпускные в 6 НДФЛ: заполнение титульного листа

- Скачать новый бланк 6-НДФЛ для 2021 года

- Приложение № 1

- Порядок исчисления, удержания, перечисления НДФЛ

- Продление отпуска не повлияет на 6-НДФЛ

- Порядок заполнения формы 6-НДФЛ

- Налогообложение переходящих отпускных: общие правила

- Пример заполнения отчёта 6-НДФЛ в общем случае

Кто и в какие сроки обязан отчитываться

Все коммерческие организации и частные предприниматели, использующие труд наёмных работников и начисляющие им денежное вознаграждение, выступают в качестве налоговых агентов по части:

- вычитания налога;

- перевода средств в казну государства.

Собственно суммы совокупного вознаграждения, удержанного и уплаченного налога, и являются объектами ежеквартального декларирования, располагаясь в ежегодном отчёте работодателя.

Корректное заполнение отчётности служит залогом правильной интерпретации контролирующими органами предоставленных сведений и спокойного сна для непосредственного отправителя декларации. Не крупным предприятиям, имеющим в штате менее 25 работников, позволено отчитываться на бумажном носителе, все остальные заполняют 6-НДФЛ в электронном виде.

Несвоевременная сдача отчёта с задержкой менее 10 дней грозит предприятию штрафом не менее 1000 рублей. Злостные нарушители, допустившие более длительное опоздание, наказываются приостановкой проведения банковских операций на их расчётных счетах.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как отразить отпускные в 6 НДФЛ: заполнение титульного листа

Общие правила оформления подобной отчетной документации действуют и в этом случае:

- Заполнение полей начинают с левого края.

- При наличии пустых позиций в них записывают прочерки: «–».

- Если возникли помарки, то придется заполнять лист заново. Исправления и применение корректирующих карандашей не разрешается.

- При скреплении сохраняют целостность бумажных носителей.

Проще заполнять формы с применением специализированного программного обеспечения. Передавать отчетность также удобнее в цифровом виде. Бумажные формы допустимы только при небольшой численности персонала. Если в штате есть 25 и более человек, получавших доход, то используют исключительно электронный документооборот.

Начнем рассмотрение примера с титульного листа:

- На первой странице вверху указываются идентификационные параметры налогоплательщика. Если это – филиал предприятия, то заносят данные КПП. В нашем примере отчет подает индивидуальный предприниматель Петров, поэтому он заполняет эту графу прочерками.

- При правильном заполнении отчета у проверяющих органов не возникнут замечания. В противном случае придется делать исправления. Новый документ будет корректировкой, что обозначают порядковым номером в соответствующей графе. В нашем примере составляется первый вариант отчета, поэтому вписывают нули.

- Отчет заполняют и передают в НИ ежеквартально, с записью кода: 21, 31, 33, или 34 соответственно. Этот документ полугодовой, поэтому записывается «31».

- Далее заполняют графы с типовыми данными: код налогового органа, место предоставления отчета, наименование, телефон.

- В отдельном блоке указывают Ф.И.О. физического лица. Это может быть ответственный сотрудник предприятия, представитель. В последнем варианте делают запись с данными о документе, подтверждающем соответствующие полномочия.

Обратите внимание, что дата составления документа не подтверждает факт своевременного предоставления его в органы ФМС

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Порядок исчисления, удержания, перечисления НДФЛ

Попытаюсь еще раз изложить это 9сабж) в свете НК с моей точки зрения. Убедительная просьба: 1) не задать здесь смежные вопросы, как то распредление по месяцам и т.п. 2) Обсуждать только в свете статей НК — опровергнуть мою точки зрения. Где нарушается моя логика с точки зрения НК. Не ссылаться на Письма и прочие высказывания. Давйте сначала разберемся с НК, а потому уж перейдем к остальным вопросам, в т.ч. и как надо все делать в свете разъяснений (Писем и пр.) МФ,

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

3. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. …

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Итак, имеем следующий порядок исчисления удержания и перечисления налога:

1. Исчисляем НДФЛ в конце месяца по всем доходам. 2. Удерживаем исчисленный налог при фактической выплате дохода, при чем при первой же выплате любого дохода. 3. Перечисляем исчисленный и удержанный налог при получении денег в банке на выплату дохода. Из чего следует: — удержать можно только исчисленный налог; — перечислить можно только удержанный налог (а до этого он должен быть исчислен); — нельзя удержать не исчисленный налог (нечего удерживать); — нельзя перечислить не удержанный налог (нечего перечислять);

Первым шагом является исчисление налога, которое производится: а) по итогам каждого месяца, т.е. в конце месяца, ибо «по итогам месяца» и «в течение месяца» это все-таки различные понятия); б) относительно всех доходов полученных в течение месяца.

Значит, приступая в конце месяца к исчислению налога, надо выяснить какие доходы были получены в течение месяца. Обратимся к статье 223 НК.

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктом 2 настоящей статьи, дата фактического получения дохода определяется как день: 1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

А в течение месяца полученными являются все выплаченные доходы и зарплата. Теперь, только в конце месяца можно преступать к исчислению налога. Датой исчисления налога будет конец месяца. Исчисленный налог следует удержать. А удержать мы его должны при первой же выплате дохода и здесь же, в момент получения денег в банке на выплату, перечислить в бюджет. Таким образом, никакого перечисления налогов с выплат доходов текущего месяца в течение месяца не должно быть. Для подобных выплат НДФЛ должен быть перечислен не позднее последнего дня месяца. Именно в этот день выполняются условия: — доход выплачен (а значит получен); — налог исчислен. А раз доход исчислен и выплачен, а значит пора и платить.

Зачастую происходит путаница понятий, определяемых НК. Так, дату получения дохода в виде зарплаты, определяемую ст. 223 НК, отождествляют с датой выплаты дохода. И именно к этой дате привязывают дату перечисления налога с доходов в виде зарплаты.

Остается непонятным мнение МФ РФ относительно налога с выплат доходов, осуществляемым в течение месяца: отпускных, больничных, производственных премий. Нарушается порядок исчисления и удержания налога, определенный НК. Налог удерживается не по итогам месяца, а течение месяца.

Продление отпуска не повлияет на 6-НДФЛ

В соответствии со ст. 124 ТК РФ ежегодный отпуск подлежит продлению на период таких обстоятельств, как:

- болезнь, подтвержденная больничным листом;

- исполнение государственных обязанностей, на период выполнения которых предусмотрено освобождение от работы;

- другие случаи, предусмотренные отраслевым законодательством или внутренними нормативными актами.

В таких случаях для налогового учета НДФЛ последствий не будет, так как за все дни отпуска оплата уже выполнена, а перерасчет не производится. Что же касается пособия по нетрудоспособности, то суммы дохода и НДФЛ по больничным выплатам отражаются в 6-НДФЛ в том периоде, когда они были выплачены.

О нюансах отражения больничного в 6-НДФЛ детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

При согласовании с работником и в целях обеспечения нормальной работы предприятия неиспользованные из-за болезни или по другим причинам дни отпуска можно перенести на другой срок, и тогда перерасчет отпускных в 6-НДФЛ будет необходим.

Порядок заполнения формы 6-НДФЛ

Порядок заполнения формы отражается в Приказе ФНС России от 14.10.2015 N ММВ-7-11/450@ без учета изменений, вступающих в силу с 26 марта 2018 года.

Заполнение формы начинается, как правило, со страницы 1, номер которой не пишется так как он уже там отмечен. На титульном листе формы (заполняемой полностью налоговым агентом, кроме раздела «Заполняется работником налогового органа») отражается информация, которая заполняется аналогично другим декларациям:

- ИНН и КПП налогового агента (для обособленного подразделения – КПП по месту его нахождения)

- Номер корректировки: при первичной сдаче ставится 000, каждое последующее уточнение нумеруется 001, 002…

- Код периода представления ставится в соответствии с Приложением 1 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@, например, за первый квартал ставится код 21

- В строке Налоговый период необходимо отметить год, за который предоставляется расчет, например, 2017

- Код налогового органа, куда представляется документ (02- код региона, 76- код налогового органа)

- Код местонахождения согласно приложению N 2 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@, например, по месту нахождения обособленного подразделения российской организации ставится код 220

- В строке налоговый агент указывается сокращенное наименование организации (по учредительным документам) с начала строки. Указывается информация по ОКТМО, о количестве страниц расчета и числа страниц приложений

- Также заполняется подтверждение о достоверности и полноте информации кем представлена, ставится подпись и дата. Если сдается представителем налогового агента, отражается документ, подтверждающий его полномочия

- Раздел Заполняется работником налогового органа отражает информацию о представлении Расчета

При заполнении Раздела 1 Обобщенные показатели отражаются обобщенные по всем физическим лицам суммарного начисленного дохода, исчисленного и удержанного налога нарастающим итогом по определенной налоговой ставке и оформляется следующим образом:

- строка 010 – ставка налога, по которой исчислены суммы налога (например, 13 при начислении отплаты труда и отпускных сумм)

- строка 020 – сумма начисленного дохода за весь период (независимо от срока выплаты) с учетом НДФЛ нарастающим итогом с начала налогового периода, начисленная всем физическим лицам (налогооблагаемые выплаты, кроме доходов, перечисленных в статье 217 Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НК РФ)

- строка 025 – отражает сумму начисленных дивидендов

- строка 030 – сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по всем физическим лицам

- строка 040 – сумма исчисленного налога исходя из начисленных сумм дохода за исключением налоговых вычетов

- строка 045 – сумма исчисленного налога на доходы, отраженные по строке 025

- строка 050 – сумма фиксированных авансовых платежей, уменьшающих суммы исчисленного налога с начала налогового периода (например, НДФЛ с доходов иностранных работников, организации могут уменьшить на сумму фиксированного авансового платежа, уплаченного за период действия патента в текущем налоговом периоде);

- строка 060 – количество работников, получивших в налоговом периоде облагаемый налогом доход

- строка 070 – общая сумма начисленного и удержанного налога

- строка 080 – общая сумма налога, не удержанная налоговым агентом, например, если были произведены не денежные выплаты и при отсутствии или недостаточности денежных выплат в адрес работника, получившего вознаграждение в натуральной форме, если подобных выплат не производится, то ставится 0

- строка 090 – общая сумма налога, возвращенная налогоплательщикам в соответствии со статьей 231 НК РФ

При заполнении Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются даты получения работниками дохода и удержания налога, сроки перечисления налога и обобщенные по всем сотрудникам суммы фактически полученного дохода и удержанного налога следующим образом:

- строка 100 – дата фактического получения доходов, которые отражены в строке 130

- строка 110 – дата фактического удержания налога с суммы полученных доходов, которые отражены по строке 130

- строка 120 – дата, не позднее которой должна быть перечислена сумма налога

- строка 130 – сумма фактического получения доходов (с учетом суммы удержанного налога) в указанную дату в строке 100

- строка 140 – сумма удержанного налога в указанную дату в строке 110

При доходах, имеющих одну дату их фактического получения, но различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Налогообложение переходящих отпускных: общие правила

Итак, при отражении в форме 6-НДФЛ переходящего отпуска работодателю необходимо учитывать следующие обстоятельства, характеризующие налогообложение такого отпуска:

1. Доход в виде отпускных признается полученным (и подлежащим налогообложению) сразу в момент их выплаты (подп. 1 п. 1 ст. 223 НК РФ).

2. НДФЛ с выплаченных отпускных удерживается при их выплате (п. 4 ст. 226 НК РФ).

3. НДФЛ по отпускным перечисляется в бюджет не позднее последнего дня месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Перечислить НДФЛ можно в любой день после выплаты отпускных, но налог будет считаться уплаченным именно в последний день месяца. Если он приходится на выходной или праздник, то срок уплаты налога будет перенесен на ближайший рабочий день.

4. Сведения о совершенном удержании и последующем перечислении НДФЛ в бюджет показываются в отчете 6-НДФЛ (а именно в разделе 2) за тот период, в котором осуществлено перечисление налога.

5. Сведения о начисленных отпускных (и исчисленном с них НДФЛ) показываются в 6-НДФЛ (а именно в разделе 1) за период соответствующего начисления независимо от момента удержания и перечисления налога.

То есть начисление вполне может быть в одном периоде, удержание и перевод в бюджет НДФЛ — в другом. В результате отпускные распределятся по двум разным отчетам.

Рассмотрим теперь на практике, как отразить в 6-НДФЛ переходящие отпускные — в разделах 1 и 2.

Больше информации по теме найдете в готовом решении КонсультантПлюс. Оформите бесплатный демо-доступ.

Пример заполнения отчёта 6-НДФЛ в общем случае

Чтобы понять, какие именно сведения и в каком порядке вносятся в декларацию, следует рассмотреть несколько базовых примеров. Конечно, в реальной практике встречаются значительно более сложные случаи, но и с ними можно справиться, взяв в качестве образцов приведённые ситуации.

Первый №1 — самый простой. Пусть в организации «Розочка» в первом квартале в отпуск уходят три работника, обозначенных для простоты буквами русского алфавита:

- сотрудник А — 26 января (выплата отпускных — 20 января, сумма — 15000 рублей);

- сотрудник Б — 13 марта (выплата отпускных — 10 марта, сумма — 17000 рублей);

- сотрудник В — 25 марта (выплата отпускных — 21 марта, сумма — 26000 рублей).

Кроме того, пусть 31 января — рабочий день, а 31 марта — воскресенье. Тогда для сотрудника А сведения о выплате отпускных и удержании налога могут быть отражены в декларации с 26 по 31 января, для сотрудника Б — с 10 марта по 1 апреля (ближайший рабочий день после выходного), а для сотрудника В — с 25 марта по 1 апреля (в связи с теми же обстоятельствами).

В таком случае в Разделе 1 декларации 6-НДФЛ нужно привести следующие данные (для упрощения доходы других работников организации не рассматриваются):

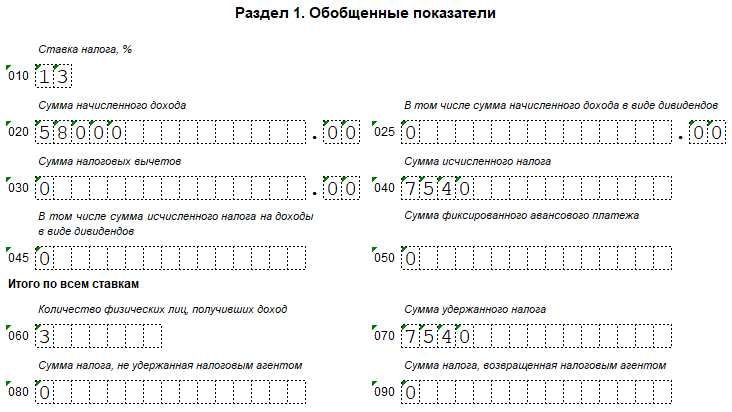

- В позиции под номером 010 — ставку налога на доходы физических ли. Её значение регулируется законодателем и на текущий момент составляет 13%.

- В позиции под номером 020 — суммарный доход уходящих в отпуск сотрудников: 15000 + 17000 + 26000 рублей, то есть 58000 рублей.

- В позициях под номерами 025, 030 и 045 — нули, поскольку дохода в виде дивидендов сотрудники не получили, налоговых вычетов в данном случае не полагается, а НДФЛ с нулевого дохода по дивидендам равен, как несложно догадаться, нулю.

- В позиции под номером 040 — суммарный размер НДФЛ по ставке 13%, который полагается вычесть из доходов работников: 58000 × 0,13, то есть 7540 рублей. Калькуляцию можно провести и отдельно для каждого значения: (15000 × 0,13 + 17000 × 0,13 + 26000 × 0,13) рублей, то есть (1950 + 2210 + 3380) рублей. Но поскольку в строке следует привести суммарное значение, надобности в таких подробных вычислениях нет.

- В позиции под номером 050 — сумму авансового платежа. Для отпускных выплат в абсолютном большинстве случаев аванс не начисляется, а потому бухгалтер может смело ставить в строке нуль.

- В позиции под номером 060 — число физических лиц, получивших доход. Как было отмечено в начале примера, для простоты декларация 6-НДФЛ составляется только в отношении трёх работников, ушедших в отпуск.

- В позиции под номером 070 дублируется сумма удержанного НДФЛ — 7540 рублей.

- В позициях под номерами 080 и 090 проставляются нули — пусть налоговый агент (организация-работодатель) сумел удержать налог на доходы физических лиц в полном объёме и не имеет оснований возвращать работникам какую-либо часть из суммы НДФЛ.

В Раздел 2 отчёта по форме 6-НДФЛ за первый отчётный квартал попадают только данные работника А, поскольку перечисление НДФЛ, удержанного с отпускных сотрудников Б и В, будет произведено (по описанным выше причинам) уже в начале следующего квартала. Таким образом, в форме 6-НДФЛ за первый квартал следует вписать:

- В позиции под номером 100 — календарную дату (в принятом формате) получения работником А дохода (20 января 2018 года).

- В позиции под номером 110 — календарную дату (в принятом формате) удержания налога на доходы физических лиц в отношении того же сотрудника (20 января 2018 года).

- В позиции под номером 120 — календарную дату (в принятом формате) перечисления удержанной суммы в Федеральную налоговую службу (31 января 2018 года).

- В позиции под номером 130 — сумму полученного сотрудником дохода в виде отпускных (15000 рублей).

- В позиции под номером 140 — сумму удержанного НДФЛ (1950 рублей).

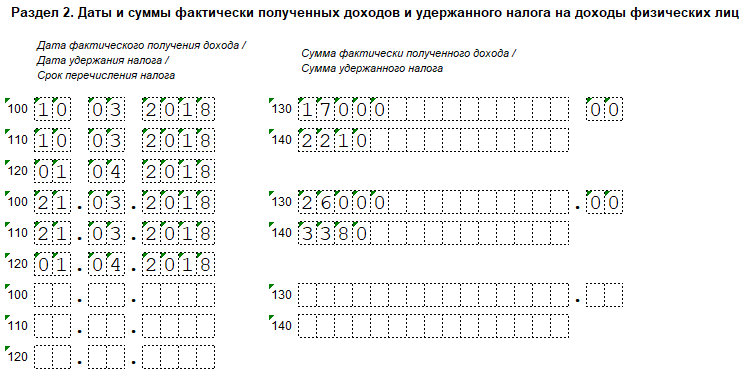

В Разделе 2 декларации 6-НДФЛ за второй квартал будет содержаться информация о двух других работниках — Б и В:

- В позиции под номером 100 — соответственно 10 и 21 марта 2018 года.

- В позиции под номером 110 — те же даты.

- В позиции под номером 120 — календарная дата (в принятом формате) перечисления удержанного с каждой из сумм налога на доходы физических лиц в бюджет (1 апреля 2018 года).

- В позиции под номером 130 — соответственно 17000 и 26000 рублей.

- В позиции под номером 140 — соответственно 2210 и 3380 рублей.