Проверка отчетности 6-ндфл и 2-ндфл

Содержание:

- Общие правила заполнения и представления расчета 6-НДФЛ

- Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

- Внутридокументарные соотношения

- Формирование строки 120 (ранее 060)

- Порядок заполнения 6-НДФЛ

- Как проверить, верен ли расчет 6-НДФЛ

- Что такое представляет собой отчетная форма?

- Формирование строки 120 (ранее 060)

Общие правила заполнения и представления расчета 6-НДФЛ

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

Основная цель введения декларирования по форме 6-НДФЛ — полноценный контроль работодателей на предмет уплаты в казну налоговых сборов за сотрудников компании. Налоговики в своём PR-сообщении при запуске этой отчётности прокомментировали ключевые задачи этого расчёта отрицательной динамикой поступления подоходного налога в госбюджет за период, начиная с 2014 года. Очевидно, с их точки зрения, что бизнес стал уводить в тень выплаты своим работникам и, соответственно, занижать уплачиваемый НДФЛ. В связи с чем, в 2015 году вышел нормативный акт, который регламентировал порядок предоставления фискальной отчётности для всех налоговых агентов по суммарным цифрам подоходного налога — закон №113-ФЗ.

Документ устанавливает основные положения по декларированию НДФЛ:

- Отчётность сдают все налоговые агенты вне зависимости от организационной формы и статуса, которые имеют в штате наёмный персонал или выплачивают физ. лицам денежные суммы по соглашениям гражданско-правового характера (ГПХ).

- В основной массе предоставляется расчёт в налоговую службу по месту регистрации бизнеса (для ИП — по прописке). Исключение составляет только бизнес, у которого работают обособленные подразделения, расположенные в других регионах, а также ИП, применяющие вменёнку (ЕНВД) или работающие на патенте. Эти плательщики НДФЛ за работников отчитываются по месту ведения своего бизнеса.

- Периодичность отчётности — каждый квартал. Срок сдачи расчёта — последний день месяца, следующего за отчётным периодом. За отчётный год декларация должна быть сдана до 1 апреля (это установлено в пункте 2 статьи 230 НК РФ).

- При этом расчёты ведутся не поквартально, а нарастающим итогом: I квартал→полугодие→9 месяцев→полный год.

- Формат декларации 6-НДФЛ введён в действие отдельным Приказом фискального регулятора №ММВ-7–11/450@. В кодах налоговых деклараций (КНД) документу присвоен номер 1151099, скачать его можно здесь. Стоит заметить, что в 2018 году в форму внесены корректировки, поэтому перед заполнением следует проверять новый номер.

- При сдаче отчётности действуют все способы её предоставления (лично, через представителя, почтовым отправлением, электронный), но нужно учитывать, что предприятия, численность которых превышает 25 человек, должны отчитываться строго через электронный документооборот.

- И важный момент, который стоит отметить отдельно: документ подразумевает дополнительную ответственность агентов за несвоевременное представление или заведомо некорректные расчёты. Это отражено даже в самом названии ФЗ под номером 113 (подробнее об этом — в отдельной главе).

Отметим несколько частных моментов, по которым возникают вопросы по этой отчётности:

- Если в компании есть трудоустроенные сотрудники, но зарплата в отчётный период не выдавалась, сдавать нулевой расчёт налоговикам не нужно. Нет выплат — нет расчёта — нет отчётности. Это регламентировано пунктом 2 статьи №230 НК РФ.

- Но здесь стоит учесть, что декларация формируется нарастающим итогом. А из этого, соответственно, вытекает, что если, к примеру, в первом квартале года выплаты осуществлялись, значит, и за полугодие нужно отчитываться, даже если во втором квартале компания не работала. Если же год начался с простоев предприятия и ЗП не начислялась, рекомендуется предупредить налоговиков об этом и не делать расчёт.

- Ещё необходимо знать: отчётность по форме 6-НДФЛ сдаётся не по факту уплаты ЗП, а по её начислению. То есть если в отчётном фискальном периоде по компании идёт задержка выплат персоналу, в отчёте эти цифры должны фигурировать. Не учитываются в 6-НДФЛ только проценты за просрок, так как они не облагаются подоходным налогом.

- Для понимания: индивидуальный предприниматель, работающий без наёмных сотрудников и не выплачивающий суммы физ. лицам по контрактам ГПХ, не считается налоговым агентом, а значит, и от отчётности по 6-НДФЛ освобождён. Все налоговые обязательства в этом случае ИП выполняет по принятому им налоговому режиму.

Причём в целях контроля используется схема, которая серьёзно усложняет возможность любых манипуляций со стороны декларантов. Во-первых, расчёт, который ведётся нарастающим итогом, усложняет возможность подгонять цифры.

А во-вторых, перекрёстный контроль, который выстроен фискальным регулятором с помощью нескольких видов контрольных соотношений (КС), фактически не даёт возможности фальсифицировать отчётность.

Внутридокументарные соотношения

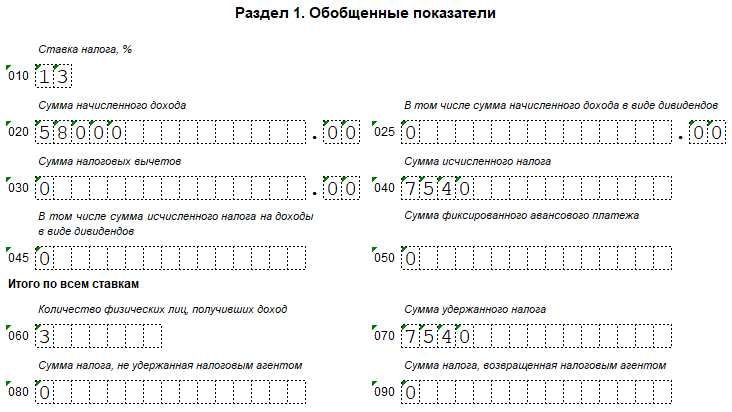

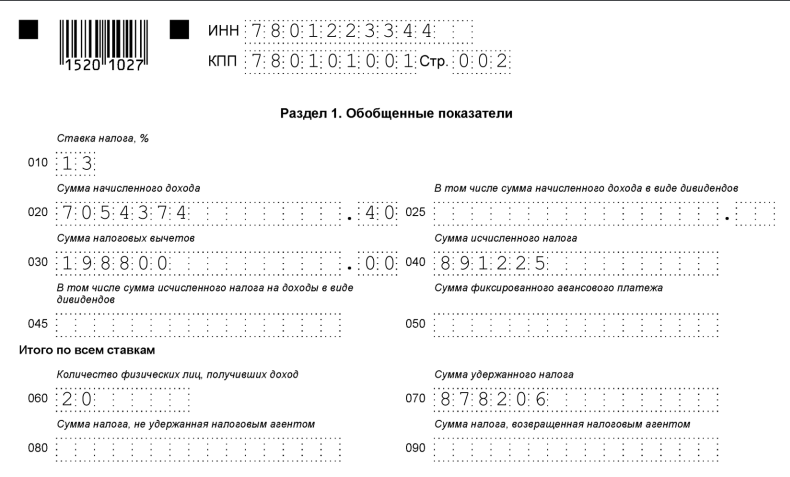

Связи показателей внутри формы установлены только для титульного листа и раздела 1. В разделе 1 сравнивать нужно:

- строки внутри блока, заполняемого по каждой налоговой ставке (строки с 010 по 050);

- строки блока, заполняемого по каждой налоговой ставке (строки с 010 по 050) со строкой блока “Итого по всем ставкам”, заполняемого один раз.

Для наглядности пояснения к соотношениям представлены в таблице 1.

Таблица 1

Внутридокументарные контрольные соотношения в расчете по форме 6-НДФЛ

| Контрольное равенство | Пояснение к равенству |

| Титульный лист | |

| Число в поле “Дата представления расчета” не выходит за пределы срока представления формы 6-НДФЛ) | Расчет представляется по месту учета организации в следующие сроки (абз. 2 п. 2 ст. 230 НК РФ): – за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом; – за год – не позднее 1 апреля следующего года. Ошибка – титульный лист датирован позднее последнего дня срока представления расчета. Последствия – штраф в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ). |

| Раздел 1 | |

| Число в строке 020 (сумма начисленного дохода) не меньше, чем в строке 030 (сумма налоговых вычетов) | Налоговые вычеты подразделяются на: – стандартные; – социальные; – инвестиционные; – профессиональные. Вычеты предоставляются только по доходу, облагаемому по ставке 13 процентов на основании пункта 1 статьи 224 Налогового кодекса РФ. Ошибка – общая сумма предоставленных налоговых вычетов (строка 030) не может превышать сумму налогооблагаемого дохода с учетом НДФЛ (строка 020). Справедливости ради следует отметить, что в Налоговом кодексе РФ данное правило прописано только в отношении полного налогового периода, равного календарному году (абз. 3 п. 3 ст. 210 НК РФ). Последствия: – налоговая инспекция направит письменное уведомление организации о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; – если будет установлен факт налогового правонарушения, инспекция составит акт проверки. |

| Строка 040 (сумма исчисленного налога) не меньше суммы налога, рассчитанного по данным строк 020 (сумма начисленного дохода), 030 (сумма налоговых вычетов), 010 (ставка налога) | Сумма НДФЛ определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. п. 1, 2 ст. 225 НК РФ). Для формы 6-НДФЛ формула расчета налога имеет вид: (строка 020 – строка 030) : 100 × строку 010 Ошибка – полученный результат не может превышать сумму, указанную в строке 040. Последствия – те же. |

| Строка 050 (сумма фиксированного авансового платежа) не больше строки 040 (сумма исчисленного налога) | Соотношение действует для иностранных граждан, работающих в РФ на основании патента. Такие лица до начала срока патента уплачивают фиксированный авансовый платеж, который затем работодатель (налоговый агент) засчитывает в счет уплаты НДФЛ с их доходов (подп. 2 п. 1, п. п. 4, 6 ст. 227.1 НК РФ). Ошибка – сумма фиксированного авансового платежа (строка 050) зачтена сверх суммы исчисленного организацией налога в доходов (строка 040). Следует отметить, что в Налоговом кодексе РФ данное ограничение установлено только на полный календарный год (п. 7 ст. 227.1 НК РФ). Последствия – те же. |

| Строка 070 (сумма удержанного налога) равна сумме всех строк 040 (сумма исчисленного налога) | При применении к доходам физического лица различных налоговых ставок (13%, 30% и т. д.) организации следует отдельно заполнить для каждой налоговой ставки блок строк с 010 по 050. А блок “Итого по всем ставкам”, включающий строки с 060 по 090, заполняют один раз. Ошибка – сумма удержанного НДФЛ (строка 070) не равна суммам исчисленного налога по всем примененным ставкам (строки 040). Последствия – те же. |

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Формирование строки 120 (ранее 060)

Строка 120 (в форме до 2021 года данный показатель отражался в строке 060) находится в разделе 2 отчета. Помимо общих принципов формирования, изложенных выше, следует учесть такие нюансы:

- Строка 120 (ранее 060) содержит общие сведения о количестве тех, кто получал от предприятия выплаты, облагаемые налогом. Исходя из территориального принципа заполнения, если в истекшем периоде физлицо работало и получало деньги в нескольких структурных подразделениях одного предприятия и эти подразделения признаются обособленными, такое лицо окажется включенным в отчет по всем подразделениям.

- В случае, когда один контрагент-физлицо получал доход от одного предприятия (подразделения) по нескольким различным договорам, для целей формирования отчета по строке 120 (ранее 060) такое физлицо считается как 1 человек.

- В ситуации, когда один и тот же контрагент-физлицо получал доход от одного предприятия по нескольким ставкам НДФЛ, для целей заполнения строки 120 (ранее) 060 такое физлицо считается как 1 человек.

- Если события в одном налоговом периоде развивались так, что физлицо было сначала уволено, а затем вновь принято на работу на то же предприятие (в то же подразделение), информация в строке 120 (ранее 060) в 6-НДФЛ по этому физлицу не изменяется.

Посмотреть образец заполнения расчета 6-НДФЛ за 1 квартал 2021 года можно в КонсультантПлюс, получив бесплатный пробный доступ:

Пример

По итогам 1-го квартала 2021 года в 6-НДФЛ ООО «Кафе-1» по строке 120 было указано 20 человек. В мае начало работу обособленное подразделение «Кафе-1/2», куда перешли 4 сотрудника из «Кафе-1» и были приняты на работу еще 6 новых сотрудников. Выплата зарплат работающим в «Кафе-1/2» производится непосредственно в «Кафе-1/2» из выручки. 2 сотрудника «Кафе-1» в мае уволились, при этом 1 из них в июне снова устроился на работу в «Кафе-1». В связи с расширением бизнеса «Кафе-1» также приняло на работу в мае-июне 3 новых сотрудников. Как будет выглядеть отчет 6-НДФЛ за 1-е полугодие 2021 (рассматриваем строку 120)?

- Отчетов 6-НДФЛ будет 2 – по «Кафе-1» и «Кафе-1/2».

Подробности смотрите здесь: «6-НДФЛ: на каждое подразделение должен быть отдельный расчет».

- По строке 120 «Кафе-1» будет указано 20 + 3 = 23 человека (4 сотрудника, перешедших в мае в «Кафе-1/2», зарплату за январь-апрель получали еще в «Кафе-1», поэтому включаются в расчет; 1 уволившийся в мае сотрудник также получал зарплату за январь-апрель и майский расчет; 1 уволившийся и вернувшийся обратно не влияет на расчет).

- По строке 120 «Кафе-1/2» будет указано 4 + 6 = 10 человек (4 перешедших из «Кафе-1» и получавших зарплату в мае и июне и 6 новеньких, пришедших в мае).

Порядок заполнения 6-НДФЛ

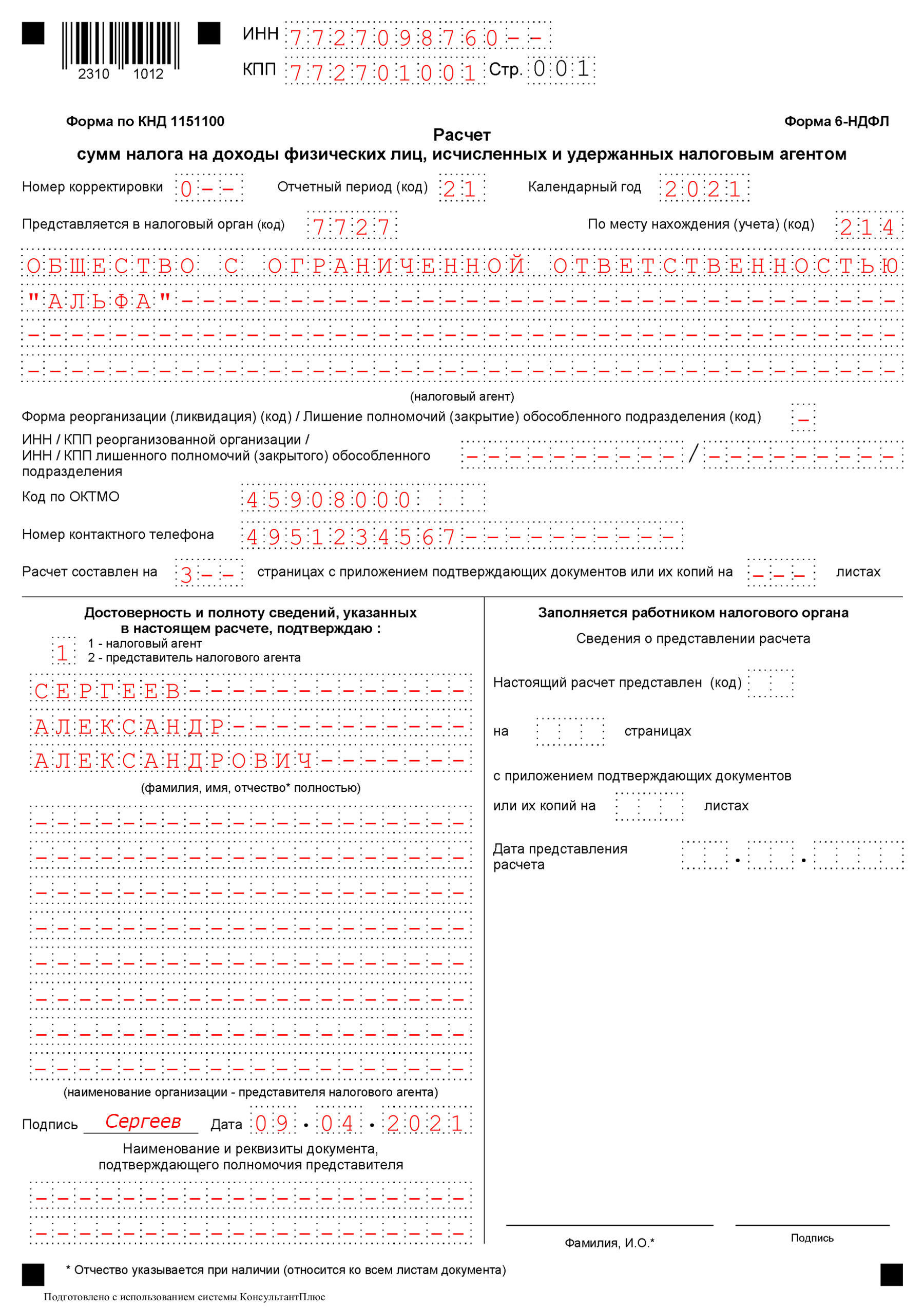

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Как проверить, верен ли расчет 6-НДФЛ

Верен ли расчет 6-НДФЛ — как проверить? Для ответа на этот вопрос разберем КС, рекомендованные налоговой службой. Сначала рассмотрим соответствия внутри документа 6-НДФЛ.

На титульном листе контролю подвергается дата представления расчета. Если соотношение не выполнено, значит, расчет представлен не вовремя, и проверяющий начинает кампанию по привлечению налогоплательщика к ответственности Налоговые вычеты суммарно по всем физлицам, которым был начислен доход, не могут быть больше начисленного дохода. Если соотношение не выполнено, налоговики потребуют дать пояснения по данному несоответствию или внести исправления в расчет.

Налоговые вычеты суммарно по всем физлицам, которым был начислен доход, не могут быть больше начисленного дохода. Если соотношение не выполнено, налоговики потребуют дать пояснения по данному несоответствию или внести исправления в расчет.

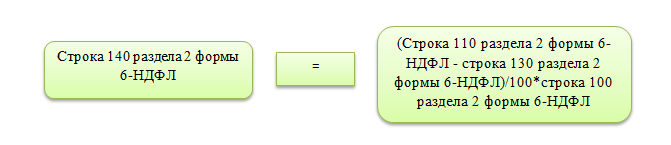

Рассчитываем исчисленный налог путем умножения налоговой базы (начисленный доход за минусом вычетов) на ставку налога. Если равенство не соблюдается, проверяющий попросит пояснить или исправить цифры в соответствующих строках.

Сумма фиксированного авансового платежа, уплаченного иностранным работником по патенту, не может быть больше суммы исчисленного налога. При нарушении этого неравенства действия проверяющих аналогичны предыдущим двум пунктам.

Следующие контрольные соотношения применяются к годовому отчету, так как именно в него входит приложение 1 (бывшие справки 2-НДФЛ).

Сравнивается общая сумма дохода по соответствующим ставкам в разделе 2 и в приложении 1 — том, что раньше было справками 2-НДФЛ. Они должны быть равны

Далее сравнивают зарплату работников, отраженную в отчетности с МРОТ и средней отраслевой заработной платой. Данные о зарплате берут из приложения 1 к форме 6-НДФЛ в части, относящейся к оплате труда. При выявлении расхождений налоговики потребуют предоставить пояснения или внести исправления в отчетность. Если пояснения не будут представлены или будет обнаружено занижение заработной платы и соотвественно налоговой базы, то налоговые органы могут провести мероприятия налогового контроля.

Посмотрите наши статьи про МРОТ:

- когда нужна доплата до МРОТ

- может ли оклад быть меньше МРОТ

- размер МРОТ по регионам в таблице

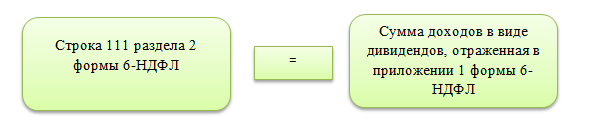

Сверяется сумма дивидендов, отраженная в разделе 2 и в приложении 1

Как считать НДФЛ с дивидендов, мы писали здесь

Сравнение исчисленных сумм налога, отраженных в разделе 2 и в приложении 1

Сравнивается количество физических лиц

Далее в аналогичном порядке сравниваются построчно значения раздела 2 и те же данные, отраженные в приложении 1 к форме 6-НДФЛ, а также значения внутри приложения 1. Вынесем в единую таблицу формулы сравнения

|

КОНТРОЛЬНОЕ СООТНОШЕНИЕ (ФОРМУЛА) |

СРАВНИВАЕМЫЕ ЗНАЧЕНИЯ |

|

Строка 170 раздела 2 = сумма налога, не удержанная налоговым агентом, из приложения 1 |

Сравнение не удержанных налоговым агентом сумм |

|

Строка «Налоговая база» раздела 2 приложения 1 = строка «Общая сумма дохода» раздела 2 приложения 1 – сумма строк «Сумма вычета» приложения – сумма строк «Сумма вычета» раздела 3 приложения 1 |

Сравнение указанной налоговой базы и расчет налоговой базы на основании данных приложения 1. Данное соотношение применяется для каждой налоговой ставки |

|

Строка «Сумма налога исчисленная» раздела 2 приложения 1 – «Налоговая база» * «Ставка налога»= не больше 1 рубля |

Математическая погрешность исчисления налога не может быть больше 1 рубля |

|

(Сумма всех строк «Сумма дохода» приложения – сумма всех строк «Сумма вычета» приложения) * «Ставка налога» — «Сумма налога исчисленная» раздела 2 приложения 1= не больше 1 рубля |

|

|

Строка «Сумма неудержанного налога» раздела 4 приложения 1 = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения 1» * «Ставка налога» — «Сумма неудержанного налога» раздела 4 приложения 1) = не больше 1 рубля |

|

|

Строка «Общая сумма дохода» разделов 2 приложения 1 = сумма всех строк «Сумма дохода» приложения |

Проверяются соотношения внутри приложения 1 |

|

Строка «Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения 1 < = строка «Общая сумма дохода» раздела 2 приложения 1 |

Сумма дохода, с которого не удержан налог, должна быть меньше или равна общей сумме начисленного дохода |

|

Строка 130 раздела 2 = сумма строк «Сумма вычета» раздела 3 приложения 1 + сумма строк «Сумма вычета» приложения |

Сравнение общей суммы вычетов, отраженной в разделе 2, и сумм вычета по каждому физлицу, отраженных в приложении 1 |

|

Строка 150 раздела 2 = сумма строк «Сумма фиксированных авансовых платежей» раздела 2 приложения 1 |

Сравнение общей суммы фиксированных авансов, отраженной в разделе 2, и сумм авансов по каждому физлицу, отраженных в приложении 1 |

Что такое представляет собой отчетная форма?

Сдаваемый ежеквартально отчет 6-НДФЛ – это форма, обязательная для представления частными коммерсантами, организациями, самозанятыми физическими лицами, которые выполняют функции налоговых агентов, т.е. удерживают НФДЛ с:

- трудовых доходов персонала;

- дивидендов;

- выплат по гражданско-правовым договорам.

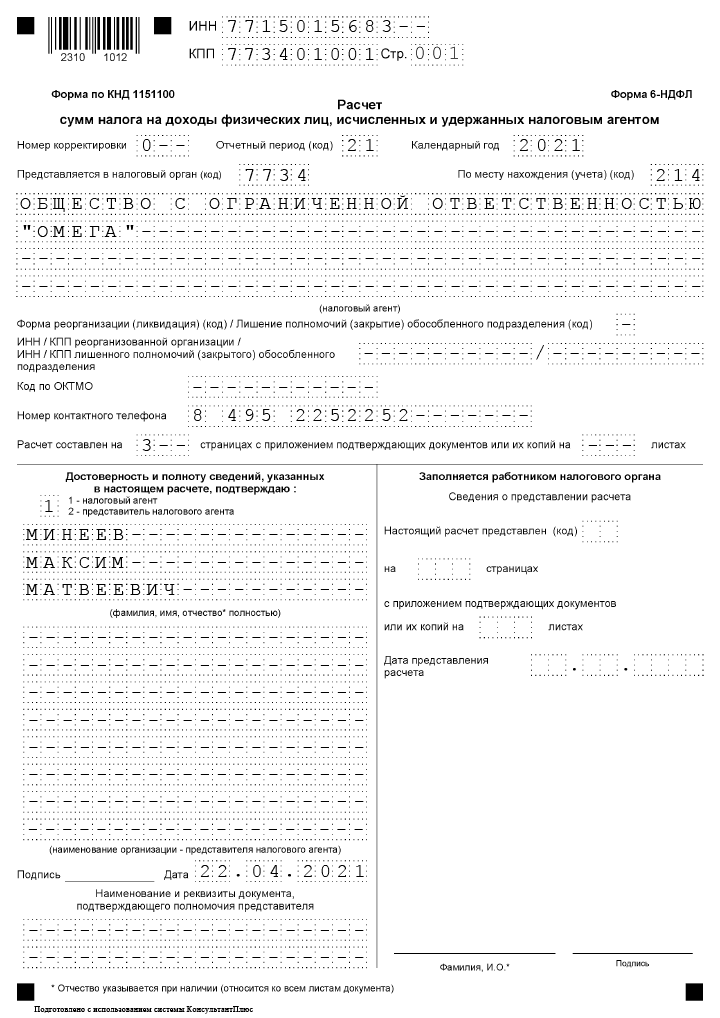

Отчет состоит из титульного листа и двух разделов. На титульнике указывается информация о налоговом агенте (наименование, ИНН, КПП, контактные данные и т.д.). В первой части отражаются данные нарастающим итогом с начала года. Это информация касательно:

- размера доходов персонала;

- предоставленных вычетов;

- числа физлиц-налогоплательщиков;

- величин исчисленного, удержанного и направленного в казну налога.

Во втором разделе отражаются данные за последние три месяца. Здесь указываются даты перечисления трудовых доходов работникам и выплаты налога в бюджет.

Формирование строки 120 (ранее 060)

Строка 120 (в форме до 2021 года данный показатель отражался в строке 060) находится в разделе 2 отчета. Помимо общих принципов формирования, изложенных выше, следует учесть такие нюансы:

- Строка 120 (ранее 060) содержит общие сведения о количестве тех, кто получал от предприятия выплаты, облагаемые налогом. Исходя из территориального принципа заполнения, если в истекшем периоде физлицо работало и получало деньги в нескольких структурных подразделениях одного предприятия и эти подразделения признаются обособленными, такое лицо окажется включенным в отчет по всем подразделениям.

- В случае, когда один контрагент-физлицо получал доход от одного предприятия (подразделения) по нескольким различным договорам, для целей формирования отчета по строке 120 (ранее 060) такое физлицо считается как 1 человек.

- В ситуации, когда один и тот же контрагент-физлицо получал доход от одного предприятия по нескольким ставкам НДФЛ, для целей заполнения строки 120 (ранее) 060 такое физлицо считается как 1 человек.

- Если события в одном налоговом периоде развивались так, что физлицо было сначала уволено, а затем вновь принято на работу на то же предприятие (в то же подразделение), информация в строке 120 (ранее 060) в 6-НДФЛ по этому физлицу не изменяется.

Посмотреть образец заполнения расчета 6-НДФЛ за 1 квартал 2021 года можно в КонсультантПлюс, получив бесплатный пробный доступ:

Пример

По итогам 1-го квартала 2021 года в 6-НДФЛ ООО «Кафе-1» по строке 120 было указано 20 человек. В мае начало работу обособленное подразделение «Кафе-1/2», куда перешли 4 сотрудника из «Кафе-1» и были приняты на работу еще 6 новых сотрудников. Выплата зарплат работающим в «Кафе-1/2» производится непосредственно в «Кафе-1/2» из выручки. 2 сотрудника «Кафе-1» в мае уволились, при этом 1 из них в июне снова устроился на работу в «Кафе-1». В связи с расширением бизнеса «Кафе-1» также приняло на работу в мае-июне 3 новых сотрудников. Как будет выглядеть отчет 6-НДФЛ за 1-е полугодие 2021 (рассматриваем строку 120)?

- Отчетов 6-НДФЛ будет 2 – по «Кафе-1» и «Кафе-1/2».

Подробности смотрите здесь: «6-НДФЛ: на каждое подразделение должен быть отдельный расчет».

- По строке 120 «Кафе-1» будет указано 20 + 3 = 23 человека (4 сотрудника, перешедших в мае в «Кафе-1/2», зарплату за январь-апрель получали еще в «Кафе-1», поэтому включаются в расчет; 1 уволившийся в мае сотрудник также получал зарплату за январь-апрель и майский расчет; 1 уволившийся и вернувшийся обратно не влияет на расчет).

- По строке 120 «Кафе-1/2» будет указано 4 + 6 = 10 человек (4 перешедших из «Кафе-1» и получавших зарплату в мае и июне и 6 новеньких, пришедших в мае).