Особенности заполнения строки 120 в декларации 6-ндфл

Содержание:

- Пример данных в строке 100

- Правила заполнения

- Заполнение строки 110, если заработок выплачивается в следующем месяце

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Отражение даты дохода для зарплаты

- Выплаты по ГПД в 6-НДФЛ

- Частные случаи

- Утверждена новая форма расчета 6-НДФЛ.

- Титульный лист 6-НДФЛ за I квартал 2020 года

- Порядок заполнения 6-НДФЛ

- «Зарплатная» предоплата: образец в 6-НДФЛ

- Как сформировать расчет

Пример данных в строке 100

Рассмотрим порядок заполнения строки 100 расчета 6-НДФЛ на примере.

Пример

ООО «Арфа» выплачивает заработную плату 2 раза в месяц: 30-го числа каждого месяца — аванс и 12-го — заработок за предыдущий месяц. Бухгалтер удерживает налоги при выплате дохода и перечисляет их в бюджет днем позднее.

Данные за 1-й квартал были такими:

- 11.01.20ХХ — 60 000 руб. (окончательный расчет по зарплате за декабрь 20ХХ года, начислена 31.12.20ХХ в размере 100 000 руб.).

- 30.01.20ХХ — 40 000 руб. (выплачен аванс за январь).

- 04.02.20ХХ — 8 700 руб. (выплачен расчет уволенному сотруднику).

- 11.02.20ХХ — 52 220 руб. (выплачена зарплата за январь).

- 28.02.20ХХ — 38 000 руб. (выплачен аванс за февраль).

- 11.03.20ХХ — 53 350 руб. (выплачена зарплата за февраль).

- 29.03.20ХХ — 38 000 руб. (выплачен аванс за март).

Начисления по мартовской заработной плате будут 31.03.20ХХ в размере 100 000 руб. Выплата зарплаты и, соответственно, уплата налога будут в апреле.

ВАЖНО! Согласно разъяснениям ФНС России (например, письмо от 25.02.2016 № БС-4-11/3058@) выплаченную в январе заработную плату за последний месяц прошлого года следует отразить в разделе 2 отчета за 1 квартал текущего года, так как удержание НДФЛ приходится на его 1-й месяц. Также стоит отметить, что порядок отражения в расчете переходящей зарплаты (например, начисленной за март, а выданной в апреле) четко не прописан

Согласно разъяснениям ФНС России в письме от 15.03.2016 № БС-4-11/4222 данные по мартовским начислениям должны быть отражены в разделе 1 в отчете за 1-й квартал, а в разделе 2 — уже в отчете за полугодие (с датой начисления дохода 31.03 и удержанием налога в апреле)

Также стоит отметить, что порядок отражения в расчете переходящей зарплаты (например, начисленной за март, а выданной в апреле) четко не прописан. Согласно разъяснениям ФНС России в письме от 15.03.2016 № БС-4-11/4222 данные по мартовским начислениям должны быть отражены в разделе 1 в отчете за 1-й квартал, а в разделе 2 — уже в отчете за полугодие (с датой начисления дохода 31.03 и удержанием налога в апреле).

Таким образом, исходя из условий примера, строка 100 в расчете за 1-й квартал будет заполнена так:

Строка 100: 31.12.20ХХ.

Строка 110: 11.01.20ХХ.

Строка 120: 14.01.20ХХ.

Строка 130: 100 000.

Строка 140: 13 000.

Строка 100: 31.01.20ХХ.

Строка 110: 11.02.20ХХ.

Строка 120: 12.02.20ХХ.

Строка 130: 106 000.

Строка 140: 13 780.

Строка 100: 04.02.20ХХ.

Строка 110: 04.02.20ХХ.

Строка 120: 05.02.20ХХ.

Строка 130: 10 000.

Строка 140: 1 300.

Строка 100: 28.02.20ХХ.

Строка 110: 11.03.20ХХ.

Строка 120: 12.03.20ХХ.

Строка 130: 105 000.

Строка 140: 13 650.

Правила заполнения

Прежде всего стоит сразу оговорить, когда такая форма в принципе не должна сдаваться. Это возможно только когда показатели дохода нулевые, а именно:

- предпринимательская деятельность не велась вообще;

- отсутствуют наемные работники на предприятии;

- наемные работники есть, но выплаты никакие им не были начислены.

Сразу стоит уточнить, что если раздел 1 данной формы отчетности заполняется по принципу накопления сумм с начала текущего года, то даты в этом разделе отображаются только за период, который охватывает бланк отчета (последние 3 месяца).

В строке 110 заполняется дата, когда НДФЛ с дохода работника был удержан по факту. В идеале, если даты во всех строках (100, 110 и 120) совпадают – иными словами, в день получения дохода у работника сразу же был удержан налог и в этот же день перечислен. Даты могут отличаться между собой, если, к примеру, выплаты произошла уже в конце рабочего дня и перечислить налог естественно уже было не возможно.

Заполнение строки 110, если заработок выплачивается в следующем месяце

Классическая ситуация для организации – заработок начисляют в одном месяце, перечисляют на счета физических лиц в другом, согласно сроку, установленному внутренними локальными документами. Возникают вопросы, как заполнить строку 110, если выплаты попадают на другой отчетный период.

Рассмотрим заполнение строки 110, если доходы за сентябрь переведены 10.10.2019 г.

В этом случае придерживаются разъяснений налоговиков в письмах БС 4-11-3058 и БС 4-11-4538. Отражать операции следует только в завершающем периоде.

Эти суммы войдут во вторую часть годовой декларации 6 НДФЛ:

- 100 – 30.09.2019;

- 110 – 10.10.2019;

- 120 – 11.10.2019.

Представление расчета по форме 6-НДФЛ в налоговый орган

Российские организации, имеющие обособленные подразделения, в отношении доходов, полученных работниками обособленных подразделений организации, а также физлицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, представляют расчет по форме 6-НДФЛ в налоговый орган по месту нахождения таких обособленных подразделений.

Организация, имеющая обособленные подразделения, должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению, даже если они состоят на учете в одном налоговом органе (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Организация, имеющая обособленные подразделения в одном муниципальном образовании (т.е. у них один ОКТМО), должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению (письмо ФНС России от 19.11.2015 от № 03-04-06/66970).

Организации, отнесенные к категории крупнейших налогоплательщиков, в отношении доходов, полученных работниками по месту нахождения организации, а также физлицами по договорам гражданско-правового характера, заключенным по месту нахождения организации, представляют расчет по форме 6-НДФЛ в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. В отношении доходов, полученных работниками обособленных подразделений организации, а также физлицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, эти организации вправе выбрать, в какой налоговый орган представлять информацию – по месту учета в качестве крупнейшего налогоплательщика или по месту учета организации по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Обязанность по представлению в налоговый орган по месту своего учета (месту жительства) расчета по форме 6-НДФЛ у индивидуального предпринимателя возникает в случае, если он в соответствии со статьей 226 и пунктом 2 статьи 226.1 НК РФ признается налоговым агентом (письмо Минфина России от 10.05.2016 № 03-04-05/26580).

В случае ликвидации (реорганизации) организация представляет расчет в налоговый орган по месту своего учета за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) данной организации (Письмо ФНС России от 30.03.2016 № БС-3-11/1355@).

В случае ликвидации (закрытии) обособленного подразделения крупнейшего налогоплательщика, организация, отнесенная к категории крупнейших налогоплательщиков, представляет расчет по форме 6-НДФЛ в отношении работников данного обособленного подразделения в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения (Письмо ФНС России от 02.03.2016 № БС-4-11/3460@).

Расчет по форме 6-НДФЛ представляется налоговыми агентами в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить расчет на бумажных носителях. Если количество превышает 10 человек, расчет представляется только в электронной форме (до 01.01.2020 предел составлял 25 человек).

Датой представления расчета считается:

- дата его фактического представления – если налоговый агент или его представитель лично передают сведения в налоговый орган;

- дата его отправки почтовым отправлением с описью вложения – при отправке расчета по почте;

- дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

Отражение даты дохода для зарплаты

Датой дохода, получаемого в виде зарплаты, НК РФ (п. 2 ст. 223) требует считать дату его начисления (т. е. последний день месяца, за который он начислен, или последний день работы, если речь идет о расчете при увольнении). Вместе с тем зарплата, как правило, выплачивается позднее той даты, которой ее начисляют, и именно к дате фактической выплаты привязана обязанность удерживать и уплачивать налог с такого дохода (пп. 4 и 6 ст. 226 НК РФ). Одновременно существует запрет на оплату налога за счет средств работодателя (п. 9 ст. 226 НК РФ).

Таким образом, по совокупности правил, установленных НК РФ в отношении зарплаты, датой получения такого дохода следует считать день ее начисления, и в разделе 1 формы 6-НДФЛ она отразится по этой дате. Но в раздел 2 этот доход попадет только в период возникновения оснований для уплаты налога по нему.

При этом по строке 100 в качестве даты получения дохода будет указана дата начисления зарплаты, соответствующая последнему числу месяца, за который она рассчитана (письма ФНС России от 12.02.2016 № БС-3-11/553@, от 25.02.2016 № БС-4-11/3058@, от 15.03.2016 № БС-4-11/4222@, от 27.04.2016 № БС-4-11/7663), независимо от того, что этот день может относиться к предшествующему кварталу или оказаться выходным (письмо ФНС России от 16.05.2016 № БС-3-11/2169@).

Особых пояснений требуют следующие ситуации:

Зарплата выплачивается дважды в месяц (аванс и окончательный расчет). Выплата аванса не влечет за собой уплату в связи с ним налога. В разделе 2 формы 6-НДФЛ налог отразится только при осуществлении платежей по итогам окончательного расчета зарплаты (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Подробнее о внесении данных по авансам в отчет 6-НДФЛ читайте в статье «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Зарплата выдана досрочно (до даты ее начисления). В данной ситуации ФНС РФ сначала предлагала отразить данные в разделе 2 формы 6-НДФЛ по общим правилам: момент удержания налога и срок его оплаты будут иметь более раннюю дату, чем дата начисления дохода (письмо ФНС России от 24.03.2016 № БС-4-11/5106). Однако уже в следующем месяце точка зрения налоговиков поменялась. Теперь они считают, что до истечения месяца доход в виде зарплаты не может считаться полученным и НДФЛ до окончания месяца не может быть исчислен и удержан (письмо ФНС России от 29.04.2016 № БС-4-11/7893). Если зарплата выдана досрочно, исчислить с нее НДФЛ можно только в последний день месяца, а удержать этот налог — при выплате денег работникам либо в последний день месяца, либо в следующем месяце. Соответственно, перечислить в бюджет удержанный НДФЛ нужно не позднее дня, следующего за днем выплаты дохода работникам.

Например, если зарплата всем работникам в сумме 300 000 руб. за март была выплачена 29.03.20ХХ, а зарплата за первую половину апреля — 12.04.20ХХ, то в разд. 2 расчета 6-НДФЛ за I полугодие это следует показать так:

Строка 100: 31.03.20ХХ.

Строка 110: 12.04.20ХХ.

Строка 120: 15.04.20ХХ.

Строка 130: 300 000.

Строка 140: 39 000.

Аналогичный подход к отражению дохода в разделе 2 отчета 6-НДФЛ применяется и при выдаче зарплаты в последних числах декабря до окончания года. Зарплата за декабрь, выданная 29.12.20ХХ, найдет свое отражение в разделе 2 отчета 6-НДФЛ за 1-й квартал 20ХХ года. Это связано с тем, что операция в разделе 2 отчета 6 НДФЛ отражается в том периоде, в котором наступает срок перечисления налога (письма ФНС РФ от 21.02.2017 № БС-4-11/14329@ (вопрос № 3), от 01.11.2017 № ГД-4-11/22216@). В последнем квартале отчетного периода отсутствует выплата зарплаты при наличии ее начислений в нем. В разделе 1 формы 6-НДФЛ начисления показать надо, а раздел 2 по выплатам останется незаполненным (письмо ФНС России от 24.05.2016 № БС-4-11/9194).

См. также «Когда платить НДФЛ, если зарплата за декабрь 2019 года выдается в декабре?».

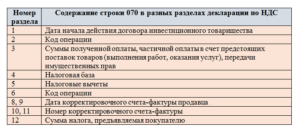

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Частные случаи

Рассмотрим отдельные вопросы, связанные с заполнением графы № 100.

Часто у бухгалтера возникает вопрос, как представить в документе отпускников. Специфика этих платежей заключается в том, что сотрудники могут прерывать деятельность для отпуска в разное время. В ТК дается указание на то, что предоставить отпускные нужно не позднее чем за 3 дня до начала отдыха. Крайним сроком для этого является последний день месяца, в котором оформлен отпуск. Поэтому раздел 2 содержит столько граф, сколько дней в квартале отводилось на данную группу платежей. Можно объединить выплаты, если одновременно отправились отдыхать несколько человек. По строке 100 всегда проставляется фактическая расчетная дата (например, когда доход был получен в бухгалтерии). Если, скажем, отпускные декабря 2016 года начислили и выдали 15-го числа, соответствующая строка включает дату 15.12.2016 года. Аналогичное требование действует для больничных – см. Приказ налоговиков с подробной инструкцией.

Чтобы избежать ошибок для целей налогового законодательства, нужно помнить простое правило: для зарплаты, отпускных и больничных фактическое получение дохода выражается разными датами

Что касается премиальных выплат, полученных работниками сверх указанного в договоре заработка, то для премий в рамках трудового договора датой фактического получения, наравне с зарплатой, будет последний день месяца. Эта практика не распространяется на разовые поощрения (производственные и непроизводственные), квартальные и годовые. В этом случае считается, что сотрудник получает дополнительный доход и в строке 100 указывают фактическую дату, когда он был получен (это может быть платеж на карту, из кассы компании, и т.д.).

Если компания выплачивает заработную плату до конца месяца, это никак не влияет на вышеуказанный порядок. Указывают в 100-й графе последний день календарного месяца.

Пример. 20 февраля 2017 года частично выдали заработную плату, которая была начислена еще в ноябре прошлого года. Тем не менее, в искомой строке НДФЛ проставят дату 20.02.2017 г.

Когда человек увольняется из организации, кроме традиционного выходного пособия, может выплачиваться компенсация за неиспользованный отпуск. Первая статья дохода в данном случае относится к зарплате и дата привязана к последнему дню месяца, в котором были получены деньги. Что касается компенсации, то в строку 100 бухгалтер внесет день реальной выплаты – она считается отдельно.

При увольнении сотрудника, ему полагается компенсация за неиспользованный отпуск

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

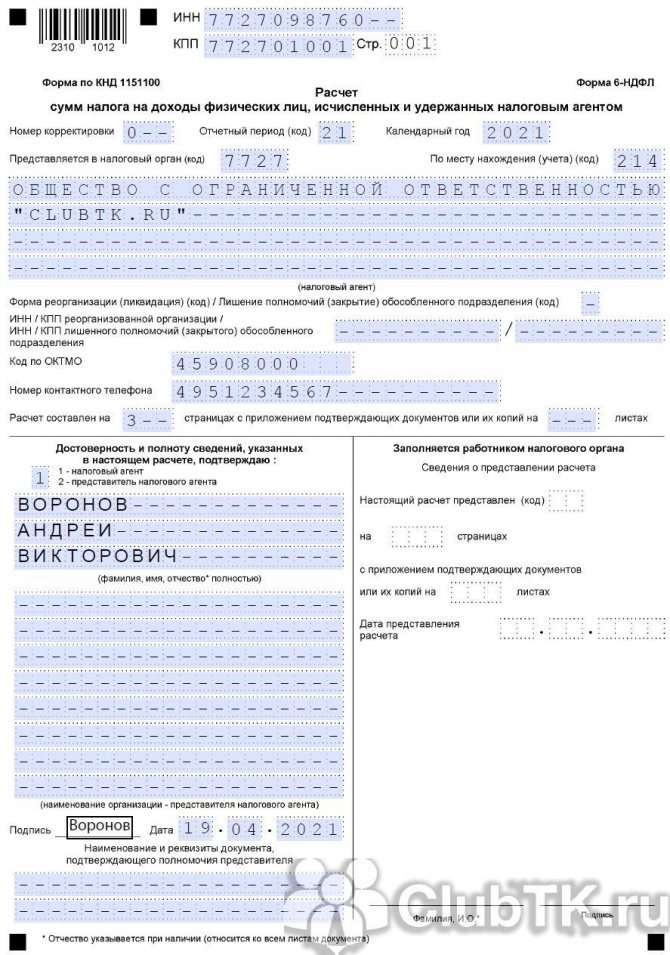

Титульный лист 6-НДФЛ за I квартал 2020 года

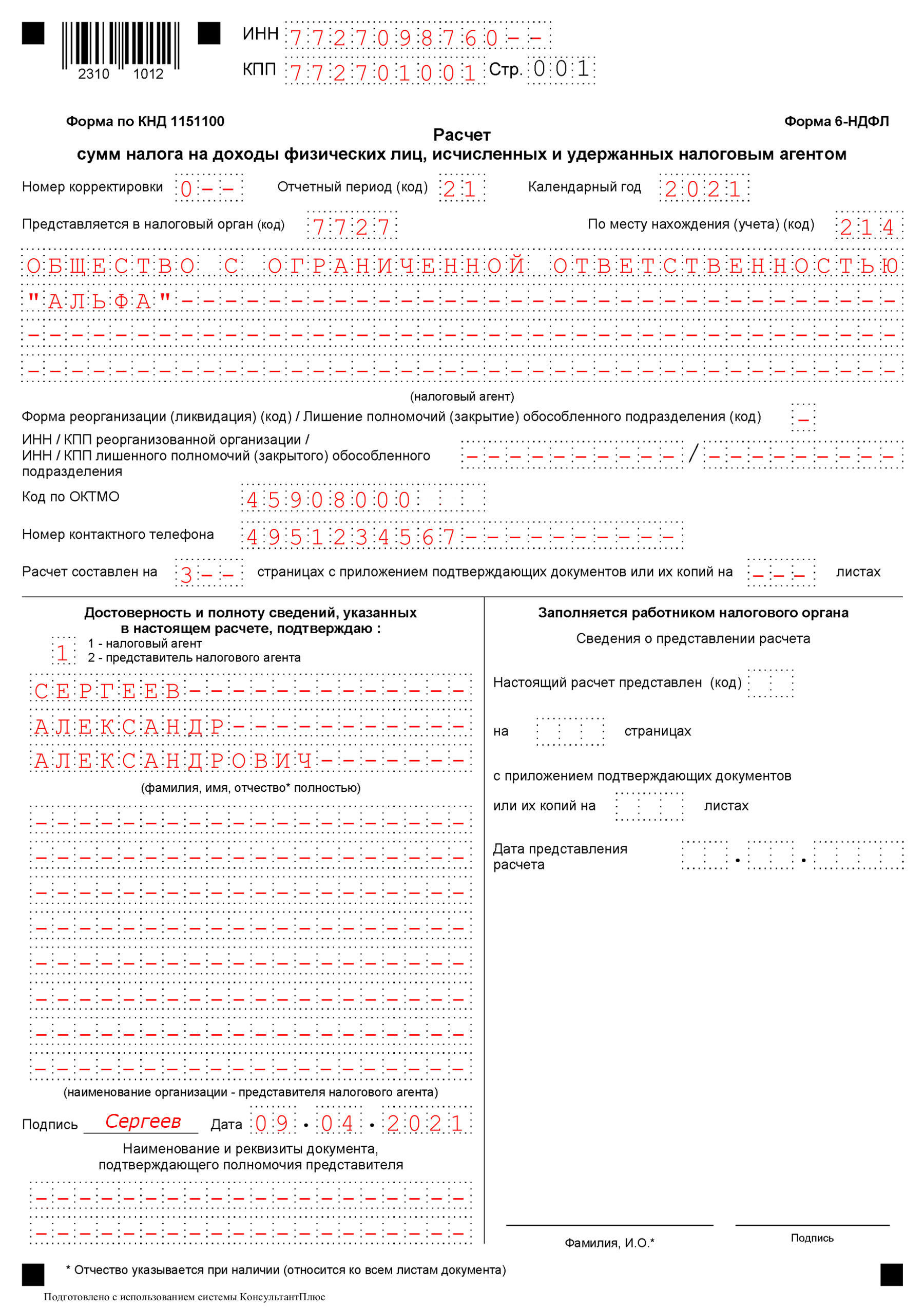

Титульный лист формы расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения (рис. 3). В поле ИНН указывается идентификационный номер налогового агента.

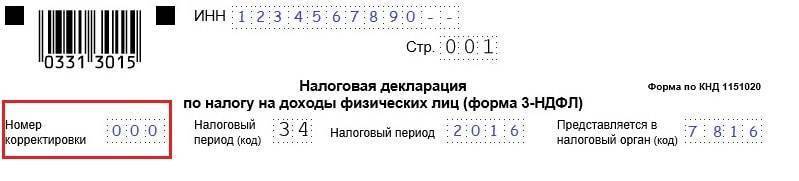

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т.е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код .

Поля Период представления (код) и Налоговый период (год) заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета. Для расчета за 1 квартал 2020 года проставляется значение «21».

В поле Предоставляется в налоговый орган (код) указывается четырехзначный код налогового органа, в котором организация или обособленное подразделение стоит на учете и куда предполагается представить отчетность.

Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом (согласно Приложению № 2 к Порядку заполнения расчета по форме 6-НДФЛ). Например, по месту нахождения обособленного подразделения российской организации указывается код «220», а по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком указывается код «214».

При составлении расчета правопреемником в поле Форма реорганизации (ликвидация) (код) указывается код реорганизации (ликвидации) в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации — ИНН и КПП реорганизованной организации.

В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации (раздел Главное – Организации). Для структурных подразделений организаций (которые не выделены на отдельный баланс) указываются в справочнике Подразделения (раздел Главное – Организации – ссылка Подразделения). В программе можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения. Такая возможность предусмотрена, если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флажок Расчет зарплаты по обособленным подразделениям в настройках зарплаты, а для обособленного подразделения (из справочника Подразделения) установить флажок Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано.

Остальные показатели (наименование налогового агента, телефон, Ф.И.О. подтверждающего достоверность и полноту сведений) заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить (кнопка Еще – Обновить).

В поле Дата подписи указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

Внимание! Дата подписи, указанная на титульном листе влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно на заполнение строки 080 раздела 1. Строка 080 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписи отчета.

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

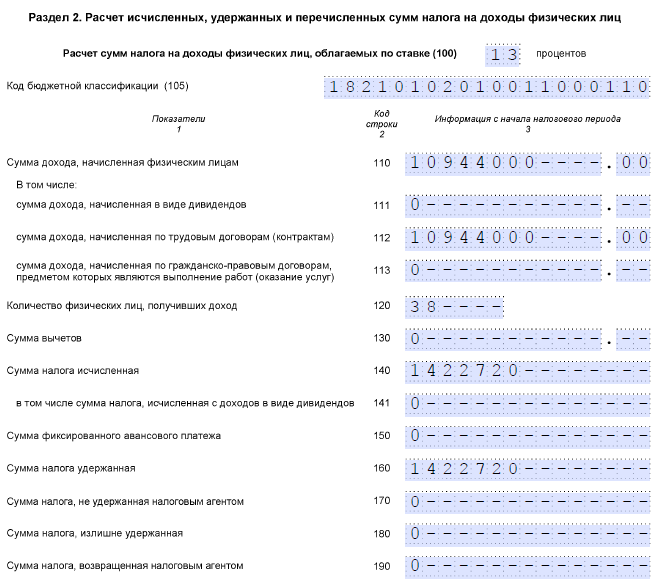

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ за 2021 год (2 раздел) представлен ниже:

Как разместить данные в первом разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

Как сформировать расчет

Ниже дана актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021 года на примере ООО «Clubtk.ru».

1. Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

2. Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в первом квартале были следующие операции:

- 11.01.2021 — зарплата за декабрь 2020 г. и премии по итогам года на сумму 860 550,12 руб. НДФЛ в размере 111 872 руб. — 12.01.2021;

- 05.02.2021 выплатили:

- зарплату за январь на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб. Его перечислили 08.02;

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 1 марта (28 февраля — воскресенье);

- 28.02.2021 начислена зарплата за февраль в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

- 05.03.2021 перечислили зарплату за февраль в размере 354 929,86 руб. Стандартные вычеты 10 000 руб., а НДФЛ составил 44 841 руб. Налог перечислили 9 марта (8 марта — выходной);

- 26.03.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 31 числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

ВАЖНО!

31 марта общество начислило зарплату сотрудникам за март. Но поскольку выплата и дата удержания НДФЛ наступят в апреле, в расчет за 1 квартал эти сведения не попадают.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

3. Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме

ВАЖНО!

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

4. Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения нужно по итогам года, а при подаче расчета за 1 квартал приложение 1 остается пустым.