Особенности уточненной налоговой декларации 3-ндфл

Содержание:

- Процедура корректировки 3-НДФЛ

- Что такое уточненная декларация 3-НДФЛ

- От чего зависит?

- Когда платеж не в пользу бюджета

- Декларация 3-НДФЛ

- Особенности подачи уточняющей декларации

- У организации есть/были обособленные подразделения

- Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

- Как исправить год в декларации 3-НДФЛ

- Особенности заполнения разделов 8 и 9 при подаче уточненки

- Порядок заполнения

- Как рассчитывается налог

- Итоги

- Итоги

Процедура корректировки 3-НДФЛ

Порядок оформления практически идентичен первичному заполнению информации. Необходимо указать актуальную кодификацию и информацию об отчетном периоде. В случае необходимости прилагаются новые бумаги.

Документ разрабатывается в двух экземплярах. Делается это для предоставления одного из них в территориальное отделение ФНС.

Предусматриваются следующие варианты сдачи:

Стоит отметить, что представители инспекции не допускают наличия исправлений или зачеркиваний в документе. В тех ситуациях, когда декларация дополняется определенной сопроводительной документацией, требуется составление специального сопроводительного реестра, заверяемого личной подписью плательщика.

Что такое уточненная декларация 3-НДФЛ

Подача налоговой декларации для разных категорий физических лиц может быть обязанностью или правом. Гражданин обязан задекларировать доходы, если должен уплатить с них НДФЛ. В случае оформления налогового вычета декларация подается для подтверждения своего права на его получение.

Заполнение 3-НДФЛ требует соблюдения правил. Декларант должен вносить в документ множество числовых показателей и денежных сумм. Ему требуется сделать ряд расчетов и результаты внести в отчетность.

Если декларант нашел ошибки в декларации, отправленный в ФНС вариант исправить уже нельзя. Даже если ее отправили в электронном варианте 10 минут назад. В такой ситуации декларант обязан учесть ошибки и подать в ФНС уточненную декларацию НДФЛ.

От чего зависит?

Продолжительность камеральной ревизии внутри трехмесячного срока зависит от множества факторов:

- объема информации, представленной в декларации;

- числа поданных 3-НДФЛ;

- перечня подтверждающей документации;

- видов и количества заявленных вычетов;

- правильности, точности и достоверности сведений;

- загруженности инспектора.

ВНИМАНИЕ! Для сокращения срока рассмотрения рекомендуется заполнять отчетность согласно обозначенным стандартам. Для этого удобно воспользоваться формами онлайн-сервисов или спецпрограммой «Декларация»

Действующую редакцию скачивают на официальном ресурсе ФНС. Точность вносимых данных и отсутствие противоречий с подтверждающей документацией также сокращают продолжительность ревизии

Для этого удобно воспользоваться формами онлайн-сервисов или спецпрограммой «Декларация». Действующую редакцию скачивают на официальном ресурсе ФНС. Точность вносимых данных и отсутствие противоречий с подтверждающей документацией также сокращают продолжительность ревизии.

Кем устанавливается начальная дата?

Началом проверки выступает день получения ИФНС декларации и сопутствующих документов. При запуске ревизии соблюдают условия:

- Для начала проверки не требуются разрешения или согласования с начальством ИФНС и иными инстанциями.

- Процесс запускается без уведомления лица, подавшего 3-НДФЛ.

- При направлении декларации почтой процесс стартует со дня получения ИФНС письма с описью.

О начале ревизии гражданин может узнать в личном кабинете налогоплательщика.

Где зафиксирован день ее окончания?

О завершении камеральной проверки налогоплательщику не сообщают. Информирование проводится только при выявлении инспектором ошибок и неточностей.

Узнать об окончании ревизии возможно:

- при личном посещении ИФНС;

- связавшись с инспектором по телефону;

- онлайн — посредством кабинета налогоплательщика.

Последний способ наиболее удобен, поскольку на ресурсе зафиксирована предельная дата завершения ревизии, статус рассмотрения регулярно обновляется.

Сколько должны проверять по закону?

Допустимая продолжительность рассмотрения 3-НДФЛ регламентирована налоговым законодательством — ст. 88 НК РФ. Предельный срок проверки — 3 месяца со дня представления декларации ИФНС.

Исключением выступает уточненная 3-НДФЛ, поданная взамен предыдущего документа. Срок рассмотрения при этом отсчитывается заново с момента ее представления.

Общие положения, касающиеся ревизии, представлены в Налоговом кодексе. Однако некоторые уточняющие моменты дополнительно разъяснены в отдельной правовой документации:

- Письмо Минфина России от 19.06.2012 № 03-02-08/52 разъясняет, что при отправке декларации по почте срок рассмотрения отсчитывается со дня получения ее ИФНС;

- если гражданин доносит недостающие бумаги, то началом отсчета станет день предоставления полного пакета;

- рекомендации по проведению камеральных проверок и подаче документации приведены в Письме Минфина от 16.07.2013 № АС-4-2/

Точный срок законом не регламентирован — обозначен только максимально допустимый период проверки, составляющий 3 месяца.

Сколько времени рассматривается на практике?

На практике сроки проведения ревизии налоговыми инспекторами короче предельного периода, обозначенного НК РФ. Трехмесячная проверка 3-НДФЛ — редкость, чаще всего связанная с осложнениями процесса.

Затягивание ревизии может происходить по таким причинам:

- повышенная загруженность налоговых органов;

- скрупулезность инспектора или его недостаточный опыт;

- неточность или противоречивость внесенных в декларацию данных, их несоответствие сопутствующей документации, что требует уточнений.

ВНИМАНИЕ! На практике средняя продолжительность стандартной проверки 3-НДФЛ составляет 1-2 месяца. Однако встречаются и короткие сроки ревизии, насчитывающие несколько дней

Они характерны для отделений ИФНС с малой загруженностью инспекторов

Однако встречаются и короткие сроки ревизии, насчитывающие несколько дней. Они характерны для отделений ИФНС с малой загруженностью инспекторов.

Когда платеж не в пользу бюджета

Если ФНС посчитает, что в первичной декларации указали заниженную сумму налога, могут складываться разные ситуации относительно взыскания недоимки.

Таблица 1. Примеры взыскания недоимки

Пример 1

Обновленную информацию налоговики получили в пределах срока отчетной кампании. Например, организацией в феврале 2017 года была подана декларация по УСН, содержащая сведения за предыдущий год. При этом руководство обнаружило ошибки и неточности достаточно быстро. Такой организации следует поторопиться и показать изменения в налоговой до конца марта 2017 года. Тогда налоговая будет считать, что дата подачи уточненки совпадает с датой подачи первичной отчетности, и это не приведет к негативным последствиям.

Пример 2

Еще есть возможность уплатить налог, несмотря на просроченный период подачи декларации. Рассмотрим один из налоговых режимов – ЕНВД, по которому нужно отчитаться не позже 20 июля, внести сумму налога – не позже 25 июля (за 2 квартал). При условии, что налог в бюджет уплатили вовремя, а налогоплательщик сам распознал ошибку (вне результатов проверочных мероприятий налоговых органов), повторное обращение в налоговую не приведет к появлению недоимки.

Пример 3

Когда налогоплательщик нарушил сроки по оплате и передаче налоговых сведений. В рамках данного примера, прежде чем отправить уточненную декларацию, необходимо произвести выплаты по недоимкам – сведения об этом можно обнаружить в п. 4 статьи 81. Это нужно, чтобы избежать штрафных санкций в рамках статьи 122 НК РФ

В целом бездействие налогоплательщика в отношении уплаты налога при верном начислении не приводит к штрафам.

Важно! Задолженность принято считать погашенной в момент предоставления платежного поручения в отделение банка. Поэтому период просрочки не включает фактический день уплаты налога

Пеня составляет 1/300 ставки рефинансирования и начисляется за каждый день неуплаты налоговой суммы.

В целом механизм, за который отвечает ст. 122, не может быть применен в случае верного начисления налога, даже если он был выплачен позже указанного срока. Налогоплательщик становится правонарушителем, если образуется недоимка. Есть и другие способы воздействия, включая статью 75 НК РФ (пени), арест банковских счетов

Пример 4

Сведения о занижении налогов поступили из официального письма налоговой инспекции. При таких условиях, помимо недоимок, налогоплательщика обязуют оплатить штраф.

В количественном отношении штраф равен 1/5 от неуплаченной суммы налога (согласно статье 122 НК РФ). Например, организация показала налог в размере 1000 рублей и не заплатила его. При рассмотрении документов представители налоговой инспекции определили сумму налога в размере 1200 руб. Доначисление налога (200 руб.) означает, что будет выписан штраф на 40 рублей (20% * 200 руб.). Если налогоплательщик действовал намеренно (подобные случаи очень сложно доказать), штраф за уклонение от обязанностей увеличится до 40% от налоговой суммы.

С начала 2017 года под действие статьи 122 попадают также страховые взносы во внебюджетные фонды, так как теперь налоговые службы курируют их сбор.

- Плательщик успел подать ее до вынесения официального решения ФНС, предварительно оплатив налог и пени.

- После выездной проверки не обнаружено нарушений.

На практике налоговые органы активно штрафуют за нарушения в статье 122 НК РФ

Важно знать, что можно избежать ответственности и после сдачи уточненки. Для этого должны быть уплачены недоимки и указаны объективные причины несвоевременного обращения

Рассмотрение дела о штрафных санкциях производится согласно ст. 112 НК РФ.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-68-15 (Москва) +7 (812) 317-72-80 (Санкт-Петербург)

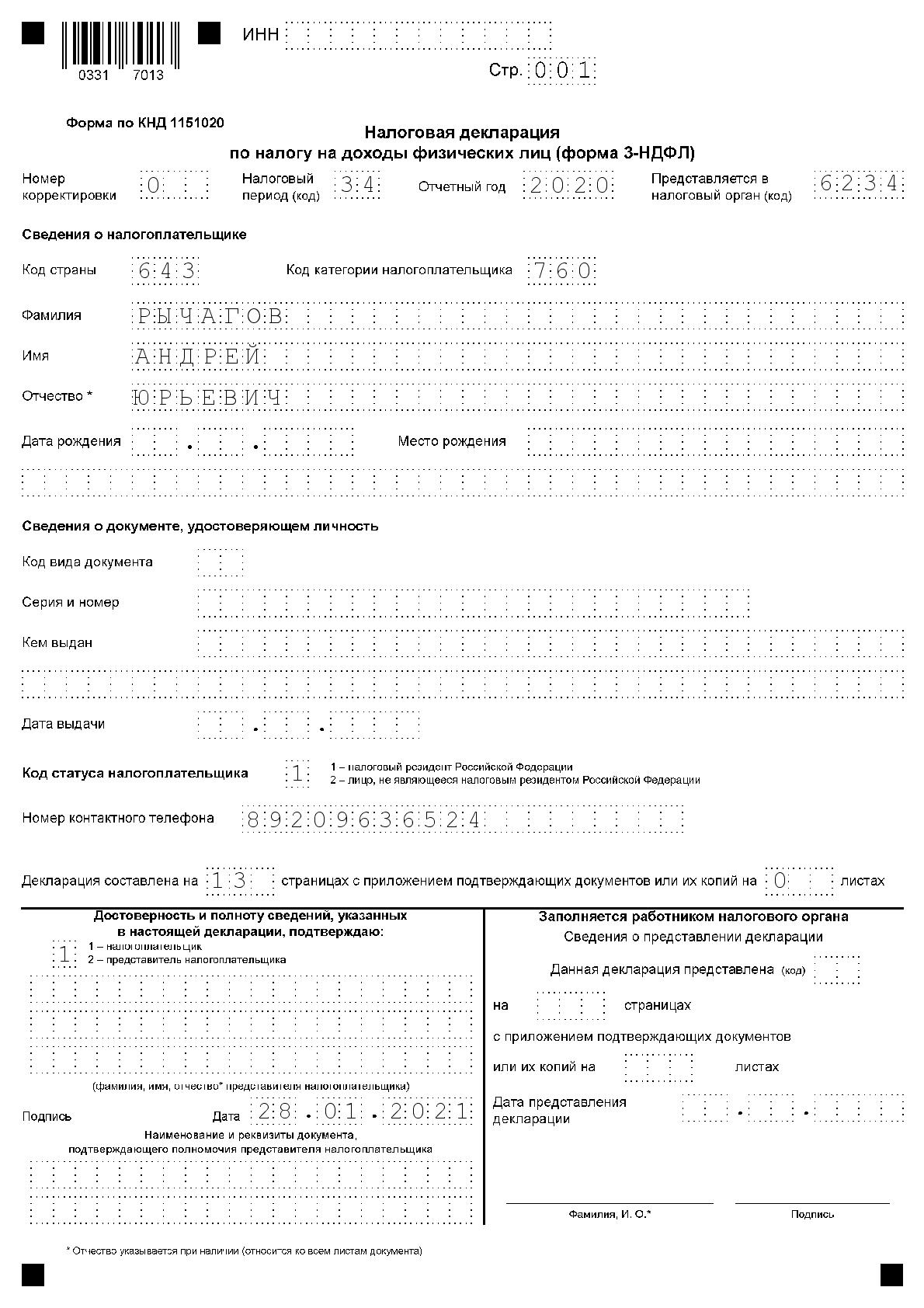

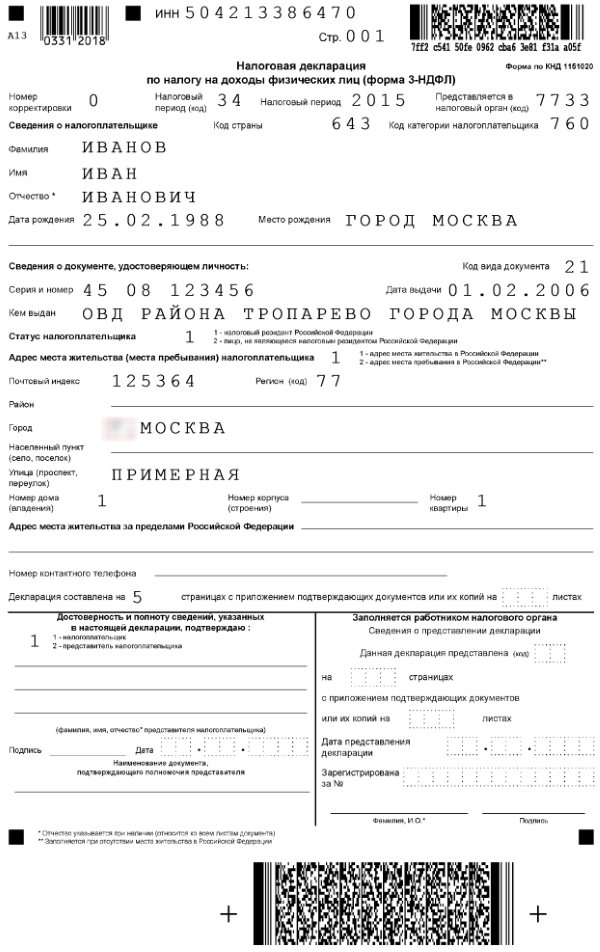

Форма 3 НДФЛ — налоговая декларация, имеющая множество ячеек и нюансов по ее заполнению, одним из которых является верное проставление номера корректировки в форме. Заполнять данную форму должны лица, самостоятельно отчитывающиеся по своим доходам перед налоговой инспекцией.

Во-первых, это лица, занимающиеся предпринимательской деятельностью и частной практикой, во-вторых, это всевозможные доходы, не перечисляемые в справке 2 НДФЛ (заработная плата, отпускные, больничные, материальная помощь и т. д.). К такому виду доходов относятся доходы от продажи собственного имущества; полученного в дар движимого, недвижимого имущества, акций, паев; полученных доходов в виде выигрышей, лотерей; доходов по договорам ГПХ (например, договор аренды) и прочие.

Декларация 3-НДФЛ

Документ, предназначенный для внесения информации отчетного рода об источниках дохода налогоплательщика и различных финансовых операциях, связанных с их тратой, называется налоговой декларацией.

Заполнять данный вид документа необходимо по образцу 3-НДФЛ. Декларация помогает налоговым агентам осуществлять контроль расходов физических лиц, а также следить за тем, чтобы они вовремя отдавали в государственный бюджет НДФЛ.

Когда и куда сдавать

Для того чтобы бланк декларации был принят на проверку, нужно учитывать временные ограничения относительно его сроков подачи. Вернуть подоходный налог за текущий год можно только в следующем году, соответственно, в этом году возмещают НДФЛ за 2016 год и несколько прошлых лет.

Сдавать бланк 3-НДФЛ нужно в налоговую инспекцию. Однако и здесь нужно учесть определенный нюанс – месторасположение данного органа. Инспекция должна находиться в том районе Российской Федерации, в котором зарегистрировано физическое лицо, оформившее налоговую декларацию.

Что нужно учесть при заполнении бланка

Как известно, на основании принятых налоговым законодательством норм и правил действует целый ряд особенностей, касающихся заполнения декларации. Предлагаем ознакомиться с основными из них:

- Процесс внесения данных. Все налогоплательщики, когда видят документ первый раз, обычно пугаются того, что он состоит из множества пустых клеток, требующих указания информации различного рода. Однако все намного проще, чем кажется на первый взгляд. Все необходимые данные просто переписываются из других документов, которые прилагаются к декларации, полученных налогоплательщиком для начисления вычета несколько ранее.

- Правила оформления. Здесь все также достаточно просто – писать текст и цифры необходимо предельно понятно и аккуратно, а делать это нужно при помощи синей или черной ручки. Какие-либо помарки или повреждения данных не приветствуются. Все суммы прописываются в валюте Российской Федерации и учитывают не только рубли, но и копейки.

- Реквизиты. На каждой странице должен стоять ее номер, быть не менее трех штрих-кодов, идентификационный номер физического лица, его фамилия, инициалы, подпись, а также дата окончания оформления данного листа документа.

Особенности подачи уточняющей декларации

У налогоплательщика есть возможность избежать штрафных санкций от налоговых органов, если удалось самостоятельно выявить и устранить ошибки в отчетности в установленные законом сроки.

В частности, корректировка декларации на товары после выпуска и других видов отчетности должна быть проведена по следующим правилам:

- уточняющая декларация должна быть подана до момента уплаты налога, а в отношении плательщика не была назначена выездная проверка представителями контролирующего органа (также штраф не платят, если налоговики успели выявить недостаточную уплату, однако плательщик успел подать уточняющую декларацию до момента официального оповещения об этом);

- штрафа нет, если корректирующая декларация подана после наступления срока оплаты, однако налогоплательщик успел вовремя внести положенный налог и пени;

- если в отношении организации была назначена выездная проверка, однако инспектор не обнаружил допущенные нарушения (когда после этого налогоплательщик подает уточняющую декларацию, он не платит штраф за недоплаченный доход).

Таким образом корректировка таможенной декларации после выпуска товаров или подача иного рода уточняющей отчетности позволяет избежать претензий контролирующих органов и предотвратить штрафные санкции. Для этого необходимо своевременно проверять документацию, а при выявлении ошибок сразу же подавать в налоговые органы исправленную отчетность.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

При оформлении налоговых деклараций, следует знать и использовать принятые законодательством правила и нормы. В частности, они касаются особенностей заполнения документа. К основным относятся такие нюансы:

- Внесение базовых данных. Налоговая декларация 3-НДФЛ состоит из множества пустых клеточек-окошек. Все они требуют заполнения. Человек, в первый раз заполняющий данную форму, может растеряться, но на практике оформление документа – дело несложное. Вся необходимая информация просто переписывается из уже имеющихся документов, которые необходимо приложить к справке 3-НДФЛ.

- Требования к оформлению. Здесь также все достаточно просто: следует аккуратно и без ошибок вносить данные (тексты, цифры). Использовать разрешается ручку с синими либо черными чернилами. Лучше не допускать опечаток или помарок-исправлений. Все суммы, требуемые к заполнению, следует указывать в российских рублях, причем отмечать и копейки (если они имеются).

- Оформление реквизитов. Стоит отдельно проследить, чтобы каждая страницы заполняемой декларации имела отдельно проставленный номер по порядку. Необходимо обозначить ИНН плательщика, инициалы, дату окончания заполнения документа и личную подпись. Также декларация обязана обладать до 3-х штрих-кодов на каждой своей странице.

Как выглядит бланк налоговой декларации

Чтобы документ был принят на проверку органами Налоговой инспекции, необходимо заранее знать и учитывать период сдачи данной отчетности. Ведь оформить возврат уплаченного налога в текущем году разрешается лишь за прошлый период отчетности либо сразу несколько (если вычеты не производились ранее).

Кстати, многие налоговые вычеты не имеют срока давности, поэтому их можно оформить на возврат даже по истечении многих лет. Сдается декларация по форме 3-НДФЛ в местные службы Налоговой инспекции, но стоит также учитывать точное месторасположение НИ. Отделение должно располагаться именно в том районе, где было зарегистрировано лицо, оформляющее налоговую декларацию.

Принятые правила заполнения документа

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Обозначенный в п. 2 ст. 88 НК РФ срок камеральной проверки 3-НДФЛ не может превышать 3 месяцев.

Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ (отправки налогоплательщиком уточненной декларации), проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета.

Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ (при подаче нескольких уточненок) может значительно превысить 3-месячный.

Иные основания для продления периода проверки 3-НДФЛ в НК РФ отсутствуют.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. в материале «Каков код корректировки для налоговой декларации 3-НДФЛ?».

Много вопросов возникает у налогоплательщиков при получении вычетов. На актуальные вопросы возмещения НДФЛ из бюджета отвечает эксперт КонсультантПлюс Е. П. Зобова. Получите пробный доступ к системе и бесплатно читайте о нюансах камералки по НДФЛ и особенностях предоставления вычетов налогоплательщикам.

Как исправить год в декларации 3-НДФЛ

Ежегодно меняется бланк документа и форма 2018 года одна, а 2019 – уже другая. Поэтому подача уточненной декларации 3-НДФЛ должна осуществляться в нужном варианте бланка. Любая выявленная самостоятельно ошибка, включая неверный год, исправляется подачей уточненки.

В уже отправленном документе вносить изменения нельзя, он считается конечным вариантом и будет рассмотрен как есть. Однако гражданин может вдогонку сформировать другую, уточненную декларацию НДФЛ и, указав в ней код корректировки, «перезапустить» камеральную проверку.

Штраф за ошибки при заполнении

Карательных мер за выявленные в декларации неточности от налоговой не будет. Граждане должны уложиться в 5-дневный срок подачи уточненной декларации 3-НДФЛ и исправить ошибки

Неважно, сдают поправленный вариант отчета за текущий или прошлый год. Зависит от времени обнаружения ФНС ошибок

Гражданин также будет освобожден от штрафных санкций за упущение времени (после 15 июля подал), при следующих обстоятельствах:

- Человека не уведомили о необходимости сделать уточненную декларацию 3-НДФЛ, он не знал о результатах камеральной проверки.

- Он самостоятельно рассчитался с налоговой, ошибки были выявлены позднее.

- Успел сам уточнить декларацию, внеся необходимые поправки, и отправил до получения уведомления ИФНС.

- Декларация была сдана им на устаревшем бланке. Это упущение не считается виной декларанта.

- Отсутствие части страниц в содержании документа. Инспектор должен проверить ее сначала, указать какие листы отсутствуют, и предложить включить их при подаче уточненной декларации.

- Есть пустые строки. ФНС должны подчеркнуть пункты, перечислив их в своем отчете после проверки. Чтобы в уточненке гражданин все исправил.

- Ошибочные расчеты – имеет значение, как отразится неверный расчет на итоговой сумме отчисляемого налога. Если в итоге был произведен меньший платеж, то штраф будет, если сумма после исправлений осталась неизменной – не страшно.

Недоплатившим налог могут инкриминировать сознательные действия и применить карательные меры (122 статья в НК РФ)

Важно отразить в бумагах все налогооблагаемые доходы, не утаив ничего. Сотрудники ФНС проверяют сделки на законность, могут отправлять запросы по инстанциям

Проще сделать уточненную декларацию 3-НДФЛ раньше получения «разносного» уведомления, если человек сам знает о допущенных в первичном варианте ошибках.

Особенности заполнения разделов 8 и 9 при подаче уточненки

Основная причина, когда требуется подача уточненной декларации по НДС – недочеты работы бухгалтера. Если ошибка выявлена самостоятельно в декларации по НДС, все корректировки можно внести до камеральной проверки и отправить документ в ФНС. Подать документ с исправлениями рекомендуется как можно раньше.

Важно помнить, что неточности, которые были выявлены сотрудником ФНС, несут для плательщика негативные последствия, возможно начисление штрафов. К уточненному документу может быть приложено сопроводительное письмо

В нем отображаютсяпричины внесения корректировок. Составление возможно в произвольной форме.

Актуален вопрос, как заполнить 8 и 9 разделы при подаче уточненной декларации по НДС. Разделы 8 и 9, а также приложение – доплист к ним – данные, относящиеся к книге покупок и продаж.

Цифра «0» в признаке актуальности указывается, если в ранее представленном отчете данные по разделам 8-9 не были представлены, либо нужна замена информации при выявлении ошибок в поданных сведения.

Цифра «1» указывается, если данные, представленные плательщиком, являются актуальными и подлежат корректировке. При внесении дополнений или корректировок в книгу продаж по истечении периода, за который подавался отчет, плательщиком заполняется приложение 1 к разделам 8,9.

Предлагаем ознакомиться Об апелляции УПК РФ: производство в уголовном процессе, представление прокурора

Порядок заполнения

Заполнение уточненной налоговой декларации в целом осуществляется по тем же правилам, что и формирование первичного экземпляра. Но нужно учитывать ряд нюансов:

- Уточненная декларация заполняется на бланке того года, за который заполнена первичная ошибочная декларация. Например, если в 2020 году ошибку декларант обнаружил в отчете за 2018 год, для уточненной декларации берут бланк за 2018 год.

- В декларациях 3-НДФЛ на титульном листе имеется графа, где указан номер корректировки. Когда подается первичный вариант за год, в этом поле ставят цифру «0». В случае подачи уточненной декларации цифру «1».

- Если с первым вариантом весь нужный комплект документов уже подавался, новый вместе с декларацией подавать не надо. За исключением случаев, когда документы запрашивает инспектор. Или если требуются подлинники для подтверждения копий.

Естественно, при заполнении уточненных деклараций по форме 3-НДФЛ нужно учитывать допущенные ошибки, удалив их из нового варианта. Сформировать ее можно на бумажном носителе, распечатав бланк с сайта ФНС. Или отправить электронный вариант декларации при наличии ЭЦП.

Как рассчитывается налог

Главное различие между двумя системами — в порядке расчета налогового платежа.

УСН «Доходы»

Ставка на федеральном уровне — 6%, но региональные власти вправе снизить ее до 1%. Касается такое уменьшение налога на УСН «Доходы» ИП без работников и предпринимателей с работниками — конечная ставка зависит от категории налогоплательщика (ст. 346.20 НК РФ).

Сумма взноса к уплате рассчитывается так: вся прибыль умножается на 6% или ставку, установленную местными властями.

УСН «Доходы минус расходы»

Ставка — 15%, в регионах варьируется от 5 до 15%. В Республике Крым и Севастополе до 2021 года включительно действует ставка 3%.

Налоговый платеж исчисляется так: из полученных доходов вычитаются подтвержденные расходы, результат умножается на 15% (или региональную ставку).

Итоги

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется на бланке той формы, которая действовала в корректируемом периоде, и подается в ИФНС в электронном формате. Если в результате исправления ошибки образовалась недоимка по налогу, то следует ее погасить вместе с уплатой пени до момента подачи уточненной декларации. А если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему.

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Пробный бесплатный доступ к системе на 2 дня.