Каков срок перечисления ндфл в отчете по форме 6-ндфл?

Содержание:

- Срок сдачи 6 НДФЛ за 4 квартал 2020 года

- Что расценивают как непредставление отчета?

- Нужно ли представлять 6 НДФЛ, если не было начислений

- Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

- Утверждена новая форма расчета 6-НДФЛ.

- Письмо Федеральной налоговой службы от 6 апреля 2021 г. № БС-4-11/4577@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

- Как сформировать расчет

- Общие правила оформления 6-НДФЛ

- Арендные платежи на границе периодов

- Приложение № 1

- Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

Срок сдачи 6 НДФЛ за 4 квартал 2020 года

В связи с коронавирусом были перенесены сроки сдачи за 2019 год и первый квартал текущего года. За второй квартал переносов сроков нет

Обращаем внимание, что сроки сдачи формы за первый и второй квартал практически совпадают. Перенос сроков сдачи за Ⅲ и Ⅳ квартал также не предусмотрен

Последний срок сдачи 6 НДФЛ за 2020 год — 01 апреля 2021 года . Срок сдачи не зависит от того, в каком виде предоставляется расчет — в электронном виде или на бумаге.

Следует отметить. что подавать расчет надлежит:

- исключительно в электронной форме – если количество физических лиц, получивших доходы, превышает 10 человек;

- на бумаге или электронно по выбору – если численность сотрудников, получивших доходы от организации или предпринимателя, 10 или менее человек (п. 2 ст. 230 НК РФ, письмо ФНС от 09.12.2019 № БС-4-11/25215@).

Представлять в свою инспекцию 6-НДФЛ необходимо налоговым агентам, если они выдавали людям, не имеющим предпринимательского статуса, вознаграждения в денежной либо иной, то есть натуральной форме. К числу таких агентов могут относиться: юридические лица; подразделения организаций; индивидуальные предприниматели; частнопрактикующие лица, в том числе адвокаты, частные нотариусы и т.д.

В случае не предоставления отчетности в срок налоговая инспекция наложит штрафные санкции.

Штрафы за непредставление 6 НДФЛ в срок.

Главбух должен знать, что если в срок не сдать 6 НДФЛ, то организация (или ИП) будут оштрафованы на 1000 руб. за каждый полный или неполный месяц задержки. Эта норма предусмотрена в п. 1.2 статьи 125.

В случае не представления в течении 10 дней после установленного срока расчёта 6 НДФЛ, могут быть применены дополнительные санкции — налоговая инспекция имеет право приостановить операции по банковским счетам.

За допущенные ошибки в отчетности штраф будет наложен на основании статьи 126.1 Налогового кодекса РФ. Размер штрафа составляет 500 руб. Штраф полагается только за ошибки в доходах и суммах налога. За ошибку в форме, допущенную в адресе компании, санкций последовать не должно. Штраф не может быть наложен на тех, кто самостоятельно выявит ошибки в документе и своевременно представит в налоговую уточнённый документ до момента, когда налоговики обнаружат недостоверную информацию.

Надо ли сдавать нулевую форму 6 НДФЛ?

Нулевую форму 6 НДФЛ сдавать не требуется. Это следует из письма ФНС РФ от 23.03.2016 № БС-4-11/4958.

Компании и индивидуальные предприниматели обязаны сдавать расчет только в тех случаях, когда они являются налоговыми агентами — в случае выплат доходов работникам (в соответствии со ст. 226 НК РФ).

Сдачи формы не требуется в случаях:

- В штате нет сотрудников вообще.

- В штате есть сотрудники, но выплаты в отчётном периоде им не производились.

- Отсутствует хозяйственно-финансовая деятельность.

Что расценивают как непредставление отчета?

Непредставлением отчета будет считаться его:

- несдача работодателем при наличии такой обязанности, в т. ч. непредставление отдельных отчетов по обособленным подразделениям;

- сдача позже установленного срока.

В отношении 6-НДФЛ нарушениями (не расцениваемыми как непредставление) будут считаться также:

- Включение в отчет недостоверных сведений. Ответственность за него наступит, если отчитывающееся лицо не исправит отчет до выявления этой ошибки налоговым органом (п. 2 ст. 126.1 НК РФ).

- Нарушение способа представления отчета. Сдать его на бумаге могут только те работодатели, число работников у которых до 10 человек (п. 2 ст. 230 НК РФ). Остальные должны отчитываться электронно.

Здесь возникает вопрос: формулировка «до 10 человек» означает «10 включительно» или «менее 10» (то есть 9)? Ответ на него вы найдете в КонсультантПлюс. Получить пробный доступ к системе можно бесплатно.

Нужно ли представлять 6 НДФЛ, если не было начислений

НДФЛ, если в течение года нет начислений и организация не выступала в роли налогового агента, подавать не нужно. Контролирующие организации придерживаются данной позиции. Об этом разъяснено в письмах Министерства Финансов и Федеральной налоговой службы:

- 02.11.2015 03-04-06/63268;

- 08.06.2016 3Н-19-17/97;

- 04.05.2016 БС-4-11/

В этих же письмах есть разъяснение, что если компания представила 6 НДФЛ с нулевыми показателями, инспекторы обязаны его принять в общем порядке. Они поймут, что в компании в отчетном периоде начислений не было.

Кроме того, субъектам хозяйствования рекомендуется передать в инспекцию уведомление в произвольной форме о приостановлении деятельности в отчетном году и, следовательно, не начислении зарплаты и иных видов доходов.

Это следует сделать не только для своевременного уведомления налоговиков о причинах непредставления 6 НДФЛ, но и чтобы исключить вероятность ошибочной блокировки расчетного счета.

Кроме блокировки счета в банке, к субъекту хозяйствования могут быть применены и административные взыскания в размере 1000 рублей за каждый месяц непредставления декларации по НДФЛ (НК ст. 126 п. 1.2)

Возникает ли обязанность по сдаче расчета по форме 6 НДФЛ, если нет работников, и не ведется хозяйственная кампания

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 2 полугодового 6-НДФЛ:

- по стр. 110 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 1, указав в нем:

- по стр. 021 дату крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по 022 — сумму НДФЛ к перечислению.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

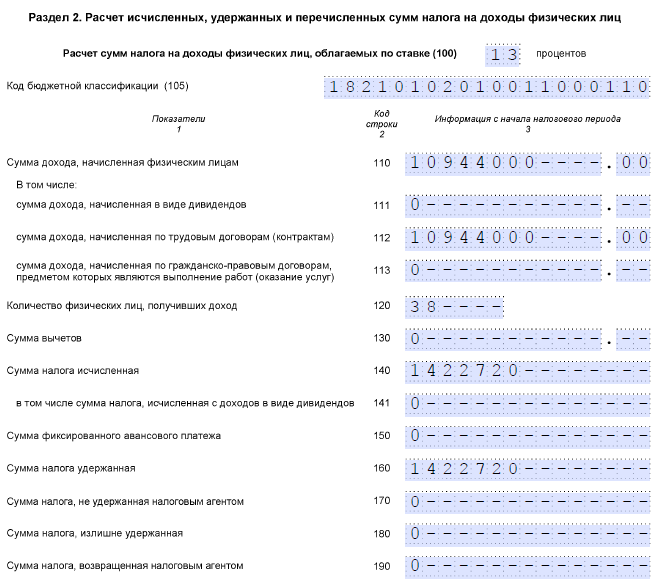

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Письмо Федеральной налоговой службы от 6 апреля 2021 г. № БС-4-11/4577@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

9 апреля 2021

Федеральная налоговая служба рассмотрела обращение по вопросам заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 3.1, 4.1 и 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее — налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

В случае, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке в размере 13 процентов, независимо от того, каким пунктом статьи 224 Кодекса данная ставка предусмотрена, и перечисляются на один код бюджетной классификации по налогу (КБК) — 182 1 01 02010 01 1000 110, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

С учетом пункта 4.3 Порядка заполнения в поле 112 раздела 2 расчета по форме 6-НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). К таким доходам относятся выплаты, производимые работодателем (налоговым агентом) физическим лицам в рамках трудовых отношений (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.).

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Как сформировать расчет

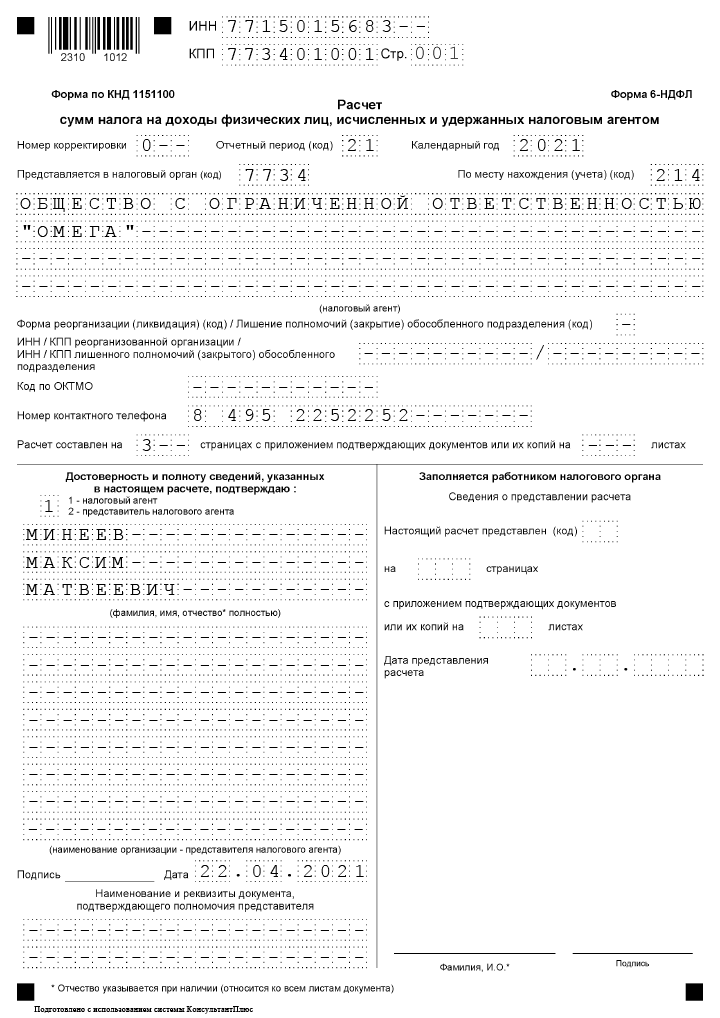

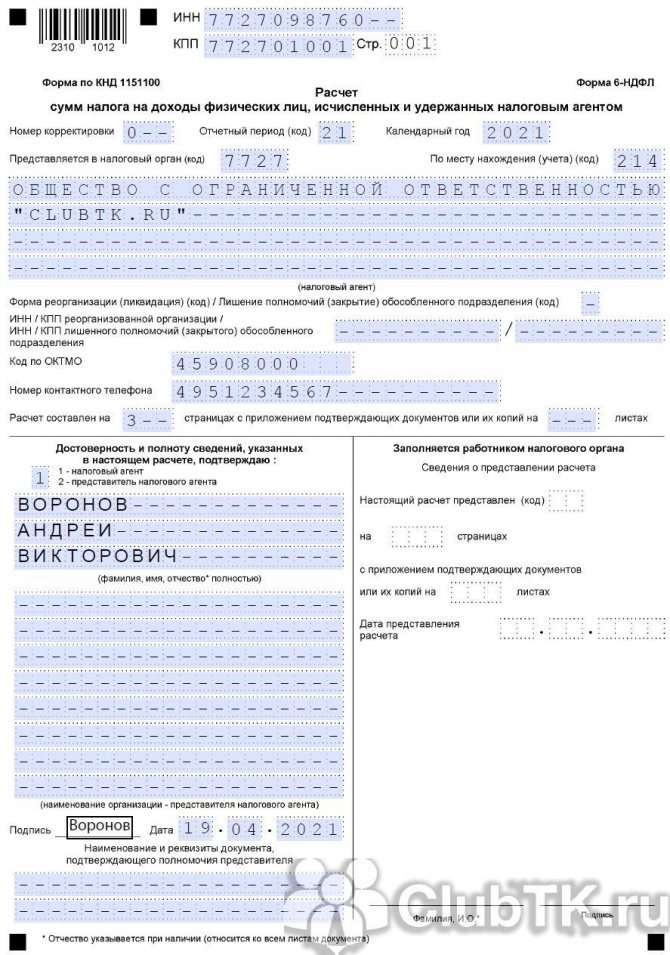

Ниже дана актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021 года на примере ООО «Clubtk.ru».

Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

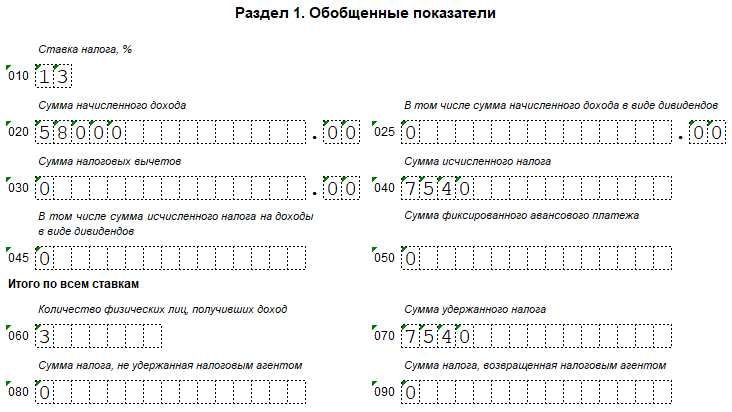

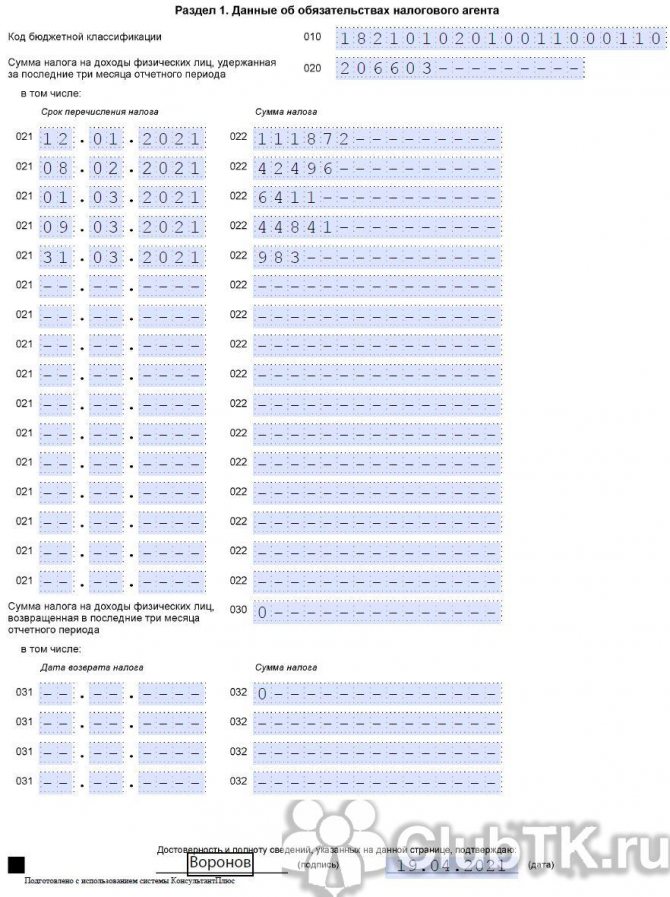

Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в первом квартале были следующие операции:

- 11.01.2021 — зарплата за декабрь 2021 г. и премии по итогам года на сумму 860 550,12 руб. НДФЛ в размере 111 872 руб. — 12.01.2021;

- 05.02.2021 выплатили: зарплату за январь на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб. Его перечислили 08.02;

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 1 марта (28 февраля — воскресенье);

28.02.2021 начислена зарплата за февраль в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

05.03.2021 перечислили зарплату за февраль в размере 354 929,86 руб. Стандартные вычеты 10 000 руб., а НДФЛ составил 44 841 руб. Налог перечислили 9 марта (8 марта — выходной);

26.03.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 31 числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

ВАЖНО!

31 марта общество начислило зарплату сотрудникам за март. Но поскольку выплата и дата удержания НДФЛ наступят в апреле, в расчет за 1 квартал эти сведения не попадают.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

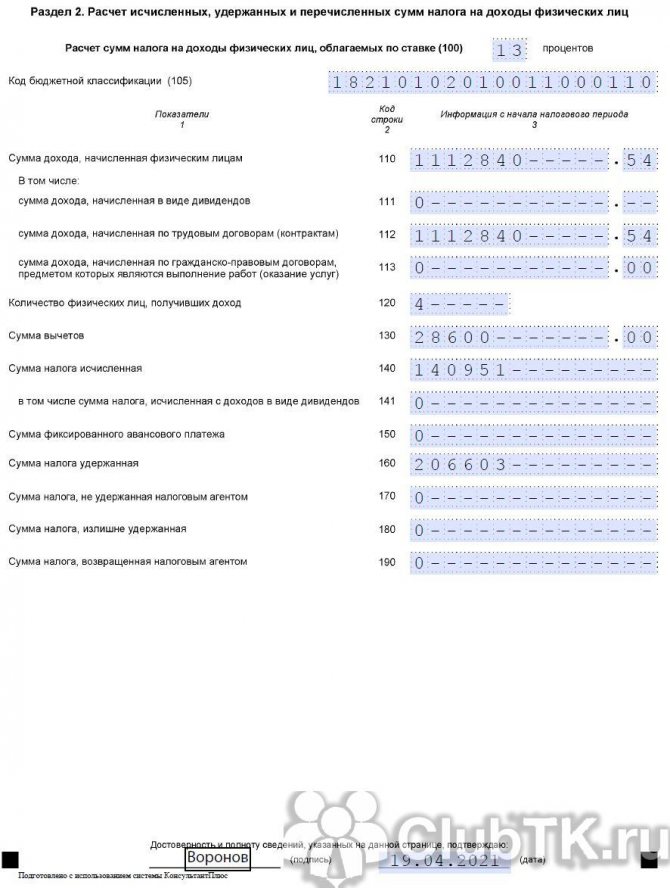

Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения нужно по итогам года, а при подаче расчета за 1 квартал приложение 1 остается пустым.

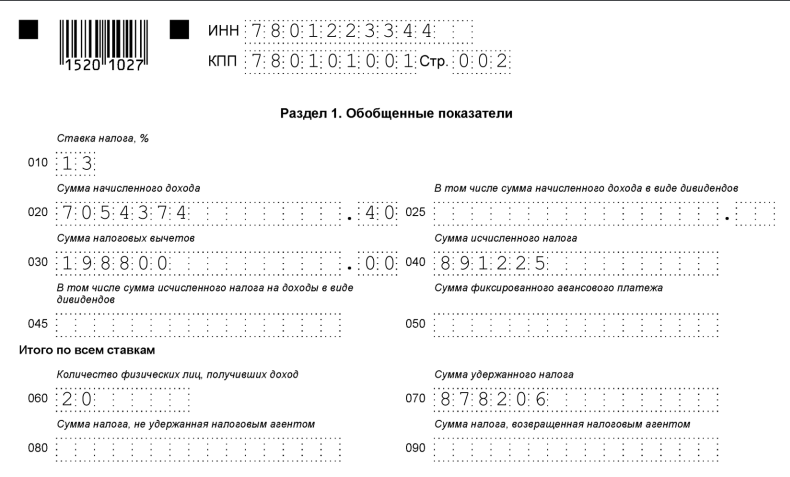

Общие правила оформления 6-НДФЛ

6-НДФЛ включает в себя титульный лист и 2 раздела. Отличительная особенность отчета (если сравнивать с 2-НДФЛ) состоит в том, что данные в нем представляют собой свод и не отражаются отдельно по каждому человеку.

ВАЖНО! Советуем заполнять 6-НДФЛ в такой последовательности: раздел 2 — раздел 1 — титульник, то есть начинаем с подробных данных и переходим к обобщающим. Напомним основные правила формирования отчета:

Напомним основные правила формирования отчета:

- Заполняем расчет по каждому ОКТМО.

- Если заполняем от руки, используем только синюю, фиолетовую или черную ручку.

- Если оформляем отчет на компьютере, выбираем шрифт Courier New высотой 16–18 п.

- Клеточки заполняем слева направо, в пустых ставим прочерки.

- Если каких-либо показателей нет, в соответствующем поле ставим 0.

- Не используем двустороннюю печать, такой отчет инспекторы не примут.

- Отчет заполняем нарастающим итогом.

- Показатели берем из налогового регистра.

ВАЖНО! Если вы не ведете налоговые регистры, то очень рискуете. Их отсутствие НК РФ признает очень серьезным нарушением правил учета доходов и расходов, которое наказывается штрафом (ст

120 НК РФ).

А теперь перейдем непосредственно к построчному заполнению 6-НДФЛ. Мы подготовили пример и подробные инструкции, которые помогут вам справиться с этой задачей.

Разъяснения к разделу 1 отчета:

- «Порядок заполнения строки 70 формы 6-НДФЛ»;

- «Порядок заполнения сроки 040 формы 6-НДФЛ»;

- «Порядок заполнения строки 020 формы 6-НДФЛ»;

- «Порядок заполнения строки 080 формы 6-НДФЛ»;

- «Порядок заполнения строки 060 формы 6-НДФЛ»;

- «Порядок заполнения строки 090 формы 6-НДФЛ»;

- «Порядок заполнения строки 050 формы 6-НДФЛ».

А вот статьи-помощники к разделу 2 отчета:

- «Как отразить в форме 6-НДФЛ перерасчет отпускных?»;

- «Порядок заполнения строки 130 в форме 6-НДФЛ»;

- «Порядок заполнения строки 120 формы 6-НДФЛ»;

- «Порядок заполнения строки 100 формы 6-НДФЛ»;

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?»;

- «Порядок заполнения строки 140 формы 6-НДФЛ»;

- «Порядок заполнения строки 110 формы 6-НДФЛ».

На нашем сайте вы также найдете разъяснения экспертов о том, как отразить в 6-НДФЛ разовые премии, натуральный доход, больничные, отпускные и компенсации за неотгулянный отпуск, материальную выгоду, имущественный вычет, материальную помощь, дивиденды и другие обязательные сведения.

Воспользуйтесь нашим помощником по заполнению расчета 6-НДФЛ, и вы сможете выявить ошибки до отправки формуляра налоговикам.

Арендные платежи на границе периодов

С 2021 года порядок отражения в 6-НДФЛ налога к уплате изменился.

Раньше во 2-й раздел НДФЛ включался по сроку его перечисления в бюджет. Поэтому при выплате арендного дохода в последний день квартала данный платеж попадал в отчет за следующий отчетный период. Например, выплатили деньги 31 марта, срок перечисления НДФЛ будет 1 апреля, следовательно, в раздел 2 налог нужно включить в отчете за полугодие.

Теперь принцип другой. В раздел 1 (теперь НДФЛ к уплате отражают в нем) налог включается в том периоде, в котором его удержали, , определяемого в соответствии с НК РФ. Если брать наш пример с выплатой денег 31 марта, то налог нужно показать в разделе 1 уже в расчете за 1 квартал, ведь удержали его также 31 марта. Тот факт, что срок уплаты — 1 апреля, больше не важен.

В разделе 2 операция также будет отражена в 1 квартале 2021 года: в строках 110, 140 и 160, поскольку начисление дохода и налога, а также его удержание произведены именно в нем.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

В соответствии с п. 3 ст. 226 НК налоговый агент должен рассчитать сумму НДФЛ к удержанию на дату получения дохода физлицом. Согласно п. 1 ст. 223 НК РФ датой получения физлицом дохода по аренде будет являться дата оплаты услуг арендатором деньгами либо передачи дохода в иной форме, допускаемой законодательством.

Вместе с тем подп. 6 п. 1 ст. 208 НК РФ представляет доход как вознаграждение, полученное за выполненную работу или оказанную услугу. Простая, на первый взгляд, логическая цепочка: услуга оказана, оплата произведена, НДФЛ удержан и уплачен в бюджет — на практике приводит к дополнительным вопросам. Например:

- Выплаченные до завершения оказания услуг авансы арендодателю показывать в 6-НДФЛ за период или нет?

- Услуги по договору аренды оказаны, но фактическая оплата еще не произведена — как это будет выглядеть в 6-НДФЛ?

- Арендная плата физлицу выплачивалась частями — как показать это в 6-НДФЛ?

Таким образом, при заполнении 6-НДФЛ по аренде необходимо «примирить» между собою требования ст. 223, 226 и 208 НК РФ.

Как следует рассуждать и на что ориентироваться в практических вопросах формирования 6-НДФЛ при аренде у физлиц, рассмотрим на примере.

Пример

ООО «Грузоперевозки» 02.03.2021 заключило с сотрудником договор об аренде его личного автомобиля «Газель». Договор заключен сроком на 1 год. Арендная плата по договору — 20 000 руб. в месяц с выплатой аванса и окончательным расчетом в месяце, следующем за окончившимся месяцем аренды. 19.03.2021 сотруднику по его просьбе выплатили аванс за аренду в феврале — 10 000 руб. В апреле за мартовскую аренду было оплачено: 12.04.2021 — 5 000 руб., 22.04.2021 — 5 000 руб. В примере все выплаченные суммы указаны «грязными», т. е. без учета удержания НДФЛ при выплате дохода арендодателю.

В отчете за 1 квартал 2021 года бухгалтер указал:

|

Раздел |

Строка |

Показатель |

Примечание |

|

2 |

110 (начисленный доход) |

10 000 |

Поскольку датой дохода считается дата фактической оплаты (п. 1 ст. 223 НК РФ) |

|

Не отражайте арендную плату:

|

|||

|

140 (исчисленный налог) |

1 300 |

||

| 160 (удержанный налог) | 1 300 | ||

|

1 |

021 (крайний срок перечисления налога) | 22.03.2021 |

Крайний срок перечисления НДФЛ — следующий за днем выплаты дохода день. Но поскольку 20.03.2021 — суббота, срок смещается на ближайший понедельник |

|

022 (удержанный НДФЛ к перечислению) |

1 300 |

С выплаченной суммы |

Для проверки 6-НДФЛ по контрольным соотношениям возьмите на заметку этот материал.

В полугодовом отчете бухгалтер в отношении данного договора, должен заполнить так:

|

Раздел |

Строка |

Показатель |

Примечание |

|

2 |

110 |

20 000 |

Показан порядок заполнения только по данным примера — аренда за март |

|

140 |

2 600 |

||

|

1 |

021 (срок перечисления налога) |

13.04.2021 |

Первая апрельская выплата за март (ст. 223 НК РФ) |

|

022 (удержанный НДФЛ) |

650 |

С выплачиваемой фактически суммы |

|

|

021 (срок перечисления налога) |

23.04.2021 |

Вторая апрельская выплата за март (ст. 223 НК) |

|

|

022 |

650 |

С выплачиваемой фактически суммы |

При фактическом заполнении отчета по итогам года в 6-НДФЛ должны быть аналогичным образом включены и дальнейшие выплаты сотруднику по договору аренды.

Все подробности отражения в расчете 6-НДФЛ выплат физлицам по гражданско-правовым договорам рассмотрены в Готовом решении от КонсультантПлюс. Оформите пробный демо-доступ к системе и бесплатно переходите к комментариям экспертов.