Каков срок погашения дебиторской задолженности (формула)?

Содержание:

- Средний период погашения дебиторской задолженности рассчитывается как

- Классификация дебиторской задолженности

- Для чего нужен расчет дебиторской задолженности?

- Расчет коэффициента дебиторской задолженности

- Понятие оборота дебиторской задолженности

- Дебиторская задолженность

- Для чего применяется коэффициент?

- Примеры расчетов

- Срок погашения дебиторской задолженности

- Инструменты оценки предприятия

- Как определить — стоит ли покупать данную дебиторку

Средний период погашения дебиторской задолженности рассчитывается как

Решение задач и книги по экономике.

В статье «Показатели ликвидности» мы решаем задачу.

1. Срок погашения дебиторской задолженности (DSO) и количество оборотов. 2. Срок давности кредиторской задолженности (APP). 3. Срок оборота запасов (DIT) .

4. Коэффициент обеспечения собственными средствами (OFR).

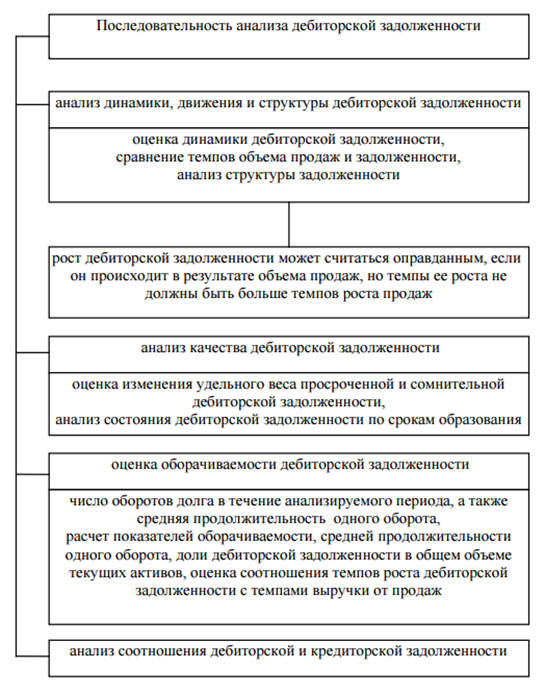

Расчет оборачиваемости дебиторской задолженности

Под определением «дебиторская задолженность (ДЗ)» подразумеваются денежные обязательства компаний и физических лиц, относящихся к предприятиям.

К примеру, физическое лицо предоставило услугу по отгрузке товара, а оплата еще не прошла.

По сути, ДЗ сопровождается косвенными финансовыми затратами в прибыли компании. Во многом это объясняется тем, что у компании отсутствуют наличные, поэтому они не могут быть направлены в оборот.

Оборачиваемая дебиторская задолженность — это коэффициент, способный охарактеризовать взаимоотношение компаний и контрагентов. Показатель отображает скорость оборачиваемости товаров либо услуг в финансовый капитал. Показатели оценки дебиторской задолженности

Дебиторская задолженность — это сумма долгов, причитающихся предприятию от юридических или физических лиц.

В бухгалтерском учете дебиторская задолженность разделяется по статьям баланса:

- покупатели и заказчики;

- прочие дебиторы.

- авансы выданные;

- векселя к получению;

- дочерние и зависимые организации;

Проводить анализ следует в разрезе его структуры и определять долю по каждой статье.

Формула периода погашения дебиторской задолженности

Существует два варианта расчета формулы периода погашения дебиторской задолженности, при этом первый вариант рассчитывается следующим образом: DSO = (360*ДЗср) /В Здесь DSO – показатель периода погашения дебиторской задолженности, ДЗ ср – средняя сумма дебиторской задолженности (например, среднегодовая), Второй вариант расчета формулы: DSO = 360/RTR Здесь RTR – показатель оборачиваемости дебиторской задолженности.

Среднегодовую сумму дебиторской задолженности (ДЗср) можно рассчитать путем суммирования значений дебиторской задолженности на каждый день и поделив на количество рабочих дней.

Второй вариант расчета формулы проводится путем суммирования значений дебиторской задолженности на конец всех месяцев и последующего деления на 12.

Если в наличии только годовые данные (на начало и конец года), то происходит их сложение и последующее деление на 2 (или умножение на 0,5).

Как рассчитать период погашения дебиторской задолженности?

В чем заключается необходимость подсчета данного показателя? В первую очередь, для того чтобы контролировать суммы ДЗ, необходимо разрабатывать систему анализа и управления этого экономического показателя.

Также он непосредственно является индикатором эффективности отношений с контрагентами (предприятиями-покупателями).

На основании полученных результатов (после подсчета всех коэффициентов) можно дать полную оценку платежеспособности клиента.

Справка.

Погашение задолженности по дебиту и определение его периода

- Посредники, торговцы и прочие – 30 д.

- Пищевая и перерабатывающая промышленность – 45 д.

- Сельское хозяйство – период погашения ДЗ около 75 дней.

- ПП = 360 * ДЗ / В, где ПП – это период, ДЗ – среднегодовая задолженность, В – выручка предприятия за год.

- ПП = 360 / ПО, где ПО – это показатель оборачиваемости дебиторки.

В свою очередь, для расчета среднегодовой ДЗ применяется несколько отдельных формул, которые могут быть использованы в зависимости от имеющихся данных.

При произведении расчета и анализе полученной информации важно учитывать следующие особенности:

- Добавить наценку на товар в случае, если должник просит рассрочку.

- Назначить штрафы за просрочку.

- Использовать программу лояльности, при которой надежным партнерам будет предоставляться рассрочка на более выгодных условиях.

Классификация дебиторской задолженности

Оценка и управление дебиторской задолженностью предполагает ее ранжирование, т.к. в зависимости от того, к какой категории относится дебиторская задолженность применяется тот или иной подход к ее оценке.

Дебиторскую задолженность можно классифицировать по различным критериям:

1. по причине образования она делится на оправданную и неоправданную.

Примером неоправданной дебиторской задолженности является дебиторская задолженность, причиной возникновения которой являются, например, ошибки в оформлении расчетных документов.

2. по срокам образования дебиторская задолженность в бухгалтерском учете делится на краткосрочную (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

3. непогашенная в срок дебиторская задолженность является просроченной.

Общий срок исковой давности по взысканию дебиторской задолженности согласно ст. 196 ГК РФ составляет три года. В течение этого времени дебиторская задолженность должна быть либо взыскана в установленном порядке, либо продана. После истечения трех лет дебиторскую задолженность списывают на убытки.

4. по возможности к погашению просроченная дебиторская задолженность может характеризоваться как сомнительная или как безнадежная.

В соответствии с Налогового кодекса Российской Федерации (далее НК РФ): «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию).

Согласно НК РФ: «безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если…

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

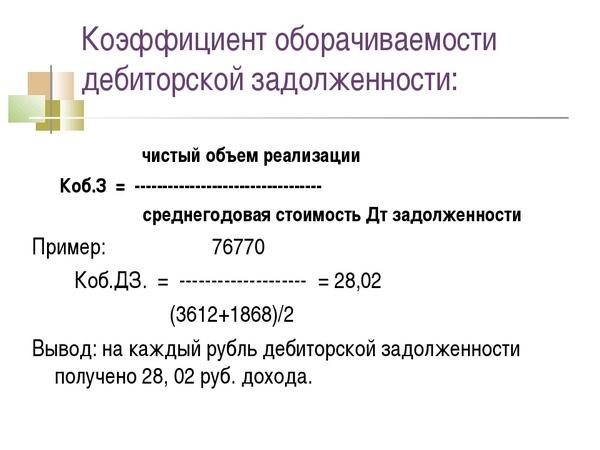

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

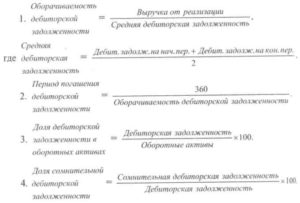

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

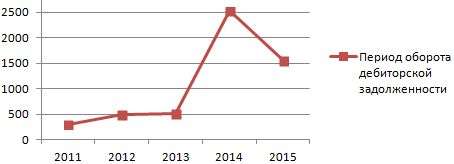

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности

С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

а) Выручка от продаж; Среднегодовые остатки дебиторской задолженности;

б) Среднегодовые остатки дебиторской задолженности; Выручка от

реализации;

в) 360; Коэффициент оборачиваемости дебиторской задолженности.

г) 180; Коэффициент оборачиваемости дебиторской задолженности

12. Показатель считается существенным, если его:

а) нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации;

б) непредставление введет в заблуждение потенциальных пользователей отчетности;

в) нераскрытие приведет к искажению финансовой отчетности;

г) непредставление может повлиять на принятие эффективных управленческих решений.

13. Информация об изменениях в финансово-хозяйственной деятельности организации представляется:

а) в пояснениях к финансовой отчетности;

б) в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах;

в) в приложениях к бухгалтерской отчетности;

г) в финансовом отчете.

14. Анализ конкретного проявления технического прогресса на исследуемом предприятии представляет собой анализ:

а) внешнеэкономической деятельности предприятия;

б) организационно-технического уровня;

в) рисков предпринимательской деятельности;

г) уровня организации производства и управления.

15. Объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли представляет собой:

а) финансовый рычаг;

б) оптимальный уровень производства;

в) запас финансовой прочности;

г) точка безубыточности.

16. Информация, существенная для принятия решения, т. е. она содержит те данные, которые следует принимать в расчет при подготовке информации:

а) релевантная;

б) нерелевантная;

в) оптимальная;

г) коммерческая.

Вариант 2

1. Финансовый анализ — это:

а) внешний анализ, основывающийся на финансовом учёте, обслуживающем внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчётности;

б) анализ финансовых вложений предприятия;

в) анализ финансовых коэффициентов;

г) анализ финансовых показателей и финансового состояния организация, проводимый для всех заинтересованных пользователей информации.

2. В детерминированном факторном анализе связь факторов с результативным показателем носит:

а) вероятностный характер;

б) функциональный характер;

в) временный характер;

г) случайный характер.

3. Влияние отдельных факторов на анализируемый показатель не определяют с помощью метода:

а) цепных подстановок;

б) относительных разниц;

в) абсолютных разниц;

г) сравнения показателей.

4.

Понятие оборота дебиторской задолженности

ДЗ задолженностью называют денежные обязательства, которые перед предприятиями и физическими лицами кто-то имеет. Например, это плата, которая ещё не была получена компанией. Это косвенная потеря в доходах предприятия, что может быть компенсирована или нет, если по какой-то причине дебитор организации не сможет выполнить свои финансовые обязательства.

Может быть две разновидности:

- Нормальная. Та, что была погашена в свое время.

- Просроченная. Задолженность, которая не оплачена в обозначенное время.

Оборачиваемость дебдолга – это коэффициент что характеризует эффективность сотрудничества фирмы с его контрагентами. Он показывает насколько скорость трансформации сырья в деньги, и становится реальной частью капитала.

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Для чего применяется коэффициент?

Показатель помогает понять уровень рентабельности предприятия. Если он равен 1 или больше, то деятельность предприятия можно считать рентабельной. На него влияет такие факторы:

- квалификация работников предприятия;

- темпы производства, его продолжительность;

- тип деятельности компании (сфера работы).

Кроме того, на его основании можно придти к выводам по таким показателям:

- эффективность использования средств от продажи услуг или товаров;

- уровень эффективности использования кредитных средств;

- время, за которое предприятие получает деньги за проданные товары или услуги;

- с какой интенсивностью происходит погашение долгов;

- есть ли у компании проблемы со сбытом изготовленной продукции или предлагаемых услуг.

По стремительности роста этого показателя можно определить насколько удачно происходит развитие бизнеса.

Примеры расчетов

Расчет показателя приведен в таблице (скачать в Excel).

|

1 квартал 2017 года |

2 квартал 2017 года |

3 квартал 2017 года |

4 квартал 2017 года |

2017 год |

|

|---|---|---|---|---|---|

|

Выручка, т.р. |

1200 |

1350 |

1742 |

1487 |

5779 |

|

ДЗ нп, т.р. |

650 |

350 |

987 |

670 |

650 |

|

ДЗ кп, т.р. |

350 |

987 |

670 |

586 |

586 |

|

Одз |

2,4 |

2,01 |

2,10 |

2,37 |

9,35 |

|

СО дз, дни |

37,5 |

45,06 |

43,76 |

38,85 |

39,03 |

Таким образом, средний срок оборота дебиторской задолженности за 2017 год составил 39 дней. Быстрее всего деньги от клиентов приходили в 1 квартале – 37,5 дней. Дольше всего долги возвращали во 2 квартале – 45 дней. Но к концу года показатель выровнялся и стал меньше среднего – это хороший знак.

Срок погашения дебиторской задолженности

Величину «нормальных» источников определяют как сумму собственных оборотных средств, увеличенных на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям. Если значение этого показателя меньше 1, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

(«Нормальные» источники покрытия/ запасы)

на 31 декабря 2009:

на начало отчетного периода: (12 890+435- 32 535+34 747+ 16 338+2 977) / (27 280+1 818) =1, 198

на конец отчетного периода: (- 63 733+435- 40 971+237 859+32 798+14 138) / (10 531+2 477) =13, 878

на 31 декабря 2010:

на начало отчетного периода: (- 63 733+435- 40 971+237 859+32 798+14 138) / (10 531+2 477) =13, 878

на конец отчетного периода: (83 043+ 435- 34 919+14 716+30 521+1 399)/ (11 823+332) =7, 832

Финансовое состояние предприятие рассматривается как устойчивое.

Оценка финансовой устойчивости

Коэффициент концентрации собственного капитала

Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие.

Норма более о,5

( собственный капитал/ всего хозяйственных средств)

на 31 декабря 2009:

на начало отчетного периода: 12 890/173 131=0, 074

на конец отчетного периода: — 63 733/ 296 126 = — 0, 215

на 31 декабря 2010:

на начало отчетного периода: — 63 733/ 296 126 = — 0, 215

на конец отчетного периода: 83 043 /179 754 = 0, 462

Коэффициент ниже нормы, однко к концу 2010 года замечена положительная тенденция.

2) Коэффициент финансовой зависимости.

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100 %), это означает, что владельцы полностью финансируют свое предприятие.

( всего хозяйственных средств/ собственный капитал )

на 31 декабря 2009:

на начало отчетного периода: 173 131/12 890 =13, 431

на конец отчетного периода: 296 126/ (-63 733) = — 4, 646

на 31 декабря 2010:

на начало отчетного периода: — 63 733/ 296 126 = — 0, 215

на конец отчетного периода: 179 754/83 043 = 2, 126

Оценка деловой активности

1)Выручка от реализации

на 2009 год 266 355

на 2010 год 145 931

2)Фондоотдача.

Показатель характеризует долю годовой выручки, приходящуюся на 1 рубль основных средств.

(Выручка от реализации/ средняя стоимость основных средств)

на 2009 г.: 266 135/9 832=29, 796

на 2010 г.: 145 931/ 5203= 28, 047

3) Оборачиваемость кредиторской задолженности (в оборотах)

Показатель характеризует среднее время, в течение которого счета кредиторов будут оставаться неоплаченными.

(Средняя кредиторская задолженность* 360 дней) /себестоимость реализации)

на 2009 г.:

((((16 338+ 2 977+ 32 798+14 138)/2) *360)/266 355=44,772= 45 дней

на 2010 г :

(((32 798+14 138 + 30 521+ 1 399)/2)* 360) /145 931=97 ,266= 98 дней

Коэффициент погашаемости дебиторской задолженности

( средняя дебиторская задолженность/оборачиваемость средств в оборотах)

на 2009 год: 98 476, 5/ 266 355=0, 37

на 2010 год: 103 636,5/145 931=о, 71

Оценка рентабельности

1) Чистая прибыль

( Балансовая прибыль- налоги и отчисления)

на 2009 год убыток (- 74 843)

на 2010 год прибыль 146 776

2) рентабельность продукции

(Прибыль от реализации/ выручка от реализации)

на 2009 год:- 82 896/ 266 355=-0,311

на 2010 год: — 10 512/ 145 931=-0, 072

Рентабельность отрицательно, однако заметен рост.

3)Рентабельность основной деятельности.

(прибыль от реализации/ затраты на производство и сбыт продукции)

на 2009 год:- 82 896/(-142 010-25 770- 181 471)=0, 237

на 2010 год:- 10 512/(- 66 672- 9 226 – 80 545) =0, 067

| | | следующая лекция ==> | |

| | |

Дата добавления: 2017-03-12; просмотров: 250 | Нарушение авторских прав

Рекомендуемый контект:

Поиск на сайте:

Инструменты оценки предприятия

Руководство компаний зачастую сталкивается с необходимостью оценки своей организации. Делается аудит для внутренних и внешних целей. Среди параметров оценивания выделяется ликвидность. По ней происходит измерение состояния баланса и всего предприятия. Относительно двух оценок есть разница.

Касаемо балансовой оценки дело скорее в техническом вопросе, связанном со скоростью обращения активных средств в наличные с целью оплаты задолженностей. Ликвидность тем выше, чем ниже данный показатель

Важно заметить, что скорость обращения активов не должна превышать предельно допустимый срок выплаты долга

Показатель ликвидности компании отличается от балансовой тем, что он оценивает общее состояние организации. Рассчитывается оценка способности компании найти деньги для оплаты регулярных и долговых платежей. Поиск не ограничивается только внутренними ресурсами, а также распространяется вовне.

Аудит ликвидности необходим, чтобы показать платежную состоятельность организации, которая достигается за счет полного отсутствия долгов по кредитам и наличием доступных денег. Подобная ситуация возможна, если активы компании при суммировании по стоимости выше обязательств в выбранном периоде времени, кроме долгосрочных.

С помощью ликвидности можно оценить не только действующую способность платить по счетам, но и перспективную. Также определяется величина оборотных активов, общего баланса, политика деятельности, возможные рекомендации развития бизнеса.

Балансовая ликвидность оценивается с помощью активов, которые сравниваются с имеющимися пассивами предприятия. В интересах практического применения и упрощения вычислений активы объединяются по четырем группам:

| Группа | Характеристика активов | Описание | Строки бухгалтерского баланса |

| А1 | Самые ликвидные | Краткосрочные инвестиции, доступные деньги | 1240, 1250 |

| А2 | Низкий срок реализации | Дебиторская задолженность | 1230 |

| А3 | Требуется время для реализации | Материальные запасы предприятия: продукция, неоконченное производство, налог на добавленную стоимость | 1210, 1220, 1260 |

| А4 | Реализация маловероятна | Весь раздел 1 бухгалтерского баланса | 1100 |

Пассивы аналогично в целях практического применения и упрощения вычислений делят на 4 группы:

| Группа | Характеристика пассивов | Описание | Строки бухгалтерского баланса |

| П1 | Самые срочные обязательства | Краткосрочная дебиторская задолженность | 1520 |

| П2 | Краткосрочные обязательства | Кредиты и займы с коротким сроком | 1510, 1550 |

| П3 | Долгосрочные кредиты и займы | Кредиты и займы с продолжительным сроком | 1410 |

| П4 | Регулярные пассивы | Собственный капитал | 1300, 1530, 1540 |

Среди итоговых значений при вычислении ликвидности выделяются три коэффициента:

- абсолютный;

- общий (или текущий);

- быстрый.

Первый показатель демонстрирует долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании. Считается он путем деления А1 на сумму П1, П2.

Общий показатель считается путем деления общего числа оборотных активов (А1, А2, А3) на суммированное число краткосрочных обязательств (П1, П2). Так же как с абсолютным коэффициентом, величина показателя отражает способность к оплате задолженности только уже с помощью совокупности оборотных средств.

Промежуточным вариантом считается коэффициент быстрой ликвидности, который демонстрирует способность к долговым выплатам без реализации имеющихся запасов.

На практике обычно используют второй, а также третий коэффициент, с помощью них определяя готовность компании выплатам долгов. Все показатели вычисляются с привлечением балансовых, тем самым позволяя произвести краткосрочную финансовую оценку.

Как определить — стоит ли покупать данную дебиторку

На что стоит обратить внимание при покупке дебиторской задолженности, чтобы не приобрести «пустышку». Анализ должника-юридического лица:

Анализ должника-юридического лица:

- Не ликвидирована ли компания-должник? Не собирается ли в ближайшее время прекратить деятельность?

- Есть ли судебные дела у данной компании? Есть ли исполнительные производства у судебных приставов?

- Когда образовалась задолженность? Срок годности дебиторской задолженности — 3 года (если не было судебных решений, после подачи иска — срок приостанавливается).

- Как подтверждается задолженность? Какие есть документы?

Анализ должника-физического лица:

- Не банкрот ли?

- Есть ли имущество, которое может быть реализовано в счет долга? Какова его примерна стоимость? Есть ли официальный источник дохода?

- Должен ли еще кому-то? Много ли на нем долгов?

- Когда образовалась задолженность? Срок годности дебиторской задолженности — 3 года (если не было судебных решений, после подачи иска — срок приостанавливается).

- Есть ли документы, подтверждающие задолженность?

Как проверить:

- Первым делом на сайте https://bankrot.fedresurs.ru

- Сайт судебных приставов для проверки наличия исполнительных производств https://fssprus.ru/iss/ip/

- Проверка по ИНН, ОРГН на сайте налоговой https://egrul.nalog.ru, а также в различных платных и бесплатных сервисах.

- Сервис https://kad.arbitr.ru