Коэффициент оборачиваемости кредиторской задолженности формула по балансу

Содержание:

- Колебания значений: увеличение

- Оборачиваемость кредиторской задолженности

- Наглядный пример

- Оборачиваемость кредиторской задолженности — определение

- Оборачиваемость кредиторской задолженности — что показывает

- Оборачиваемость кредиторской задолженности — формула

- Оборачиваемость кредиторской задолженности — значение

- Снижение кредиторской задолженности

- Показатели анализа дебиторской задолженности

- Терминология

- Расчет коэффициента оборачиваемости кредиторской задолженности

- Оборачиваемость собственного капитала

- Анализ оборачиваемости кредиторской задолженности

- Кому интересен показатель

- Оценка деловой активности предприятия

- Почему высокое значение коэффициента оборачиваемости кредиторской задолженности так важно?

- Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

- О чем говорит показатель

- Общая характеристика

- Объяснение сущности показателя

- Вычисляем период оборота оборотных активов (ОА): основные формулы

- Оценка платежеспособности контрагентов

- Особенности оценки дебиторской задолженности

Колебания значений: увеличение

При исследовании результатов деятельности того или иного предприятия необходимо учитывать, что коэффициент оборачиваемости кредиторской задолженности в значительной степени зависит от масштабов производства, а также от сферы и отрасли активности. К примеру, для организаций, осуществляющих ссуды денежных средств, наиболее предпочтительным является высокое значение рассматриваемого показателя.

Однако для компаний, которым предоставляется подобная помощь, считаются более выгодными условия, позволяющие обладать пониженной величиной искомого параметра. Описанное обстоятельство дает возможность обладать некоторым запасом в виде остатка неоплаченных обязательств в качестве источника бесплатного пополнения финансовых счетов для осуществления нормальной работы. Увеличение коэффициента оборачиваемости кредиторской задолженности приводит к наиболее быстрому взаиморасчету со всеми поставщиками. Данный вид обязательств представляет собой некоторую краткосрочную бесплатную ссуду, следовательно, чем дольше оттягиваются сроки возврата денежных средств, тем более благоприятной для компании считается обстановка, поскольку она предоставляет возможность использования чужих финансов. Если коэффициент оборачиваемости кредиторской задолженности увеличился, то можно говорить о некотором улучшении состояния платежной способности организации по отношению к поставщикам сырья, продукции и товаров, а также внебюджетным, бюджетным фондам и сотрудникам компании.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Наглядный пример

Например, компания «Лоли» в этом году купила оборудование на 3 миллиона рублей. Из них 1 миллион был взят в кредит, а это означает, что предприятие не сразу заплатило за купленные ею товары. «Лоли» в среднем имеет 300 000 рублей кредиторки на своем балансе. Кредиторка — это обязательство, и поэтому она отображается в бухгалтерском балансе. В частности, она представляет собой текущие обязательства, означающие, что задолженность должна быть выплачена в течение следующих 12 месяцев.

Например, компания «Лоли» в этом году купила оборудование на 3 миллиона рублей. Из них 1 миллион был взят в кредит, а это означает, что предприятие не сразу заплатило за купленные ею товары. «Лоли» в среднем имеет 300 000 рублей кредиторки на своем балансе. Кредиторка — это обязательство, и поэтому она отображается в бухгалтерском балансе. В частности, она представляет собой текущие обязательства, означающие, что задолженность должна быть выплачена в течение следующих 12 месяцев.

Используя эту информацию и приведенную выше формулу, можно подсчитать коэффициент оборота компании «Лоли»:

Коэффициент оборачиваемости = 3 000 000 / 300 000 = 10.

Если поделить 365 дней на коэффициент, можно обнаружить, что предприятию потребуется около 36 дней для того, чтобы выплатить кредиторку.

Оборачиваемость кредиторской задолженности — определение

Оборачиваемость кредиторской задолженности — коэффициент равный отношению затрат на производство и реализацию продукции к среднему остатку кредиторской задолженности. Данные для расчета — бухгалтерский баланс.

Оборачиваемость кредиторской задолженности рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости кредиторской задолженности.

Скачать программу ФинЭкАнализ

Оборачиваемость кредиторской задолженности — что показывает

Оборачиваемость кредиторской задолженности показывает сколько требуется оборотов для оплаты выставленных счетов.

Оборачиваемость кредиторской задолженности — формула

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

где стр.620 нг — начало года, стр.620 кг — конец года (Форма №1), стр.020 — отчета о прибылях и убытках (форма №2).

Формула расчета по данным бухгалтерского баланса:

Оборачиваемость кредиторской задолженности — значение

Высокая оборачиваемость кредиторской задолженности говорит об улучшении платежной дисциплины предприятия в отношениях с:

- поставщиками,

- бюджетом,

- внебюджетными фондами,

- персоналом предприятия,

- прочими кредиторами.

Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятна для предприятия ситуация, когда коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам.

Снижение кредиторской задолженности

Поскольку «кредиторка» состоит из долгов фирмы перед другими предприятиями за приобретаемые ТМЦ/работы/услуги, перед работниками, бюджетом, то если кредиторская задолженность уменьшилась, это говорит об уменьшении размера обязательств перед кредиторами. Как правило, снижение долгов может быть спровоцировано понижением деловой активности компании. Например, падение объемов выпускаемой продукции потребует меньшего количества комплектующих и сырья, следовательно, их поставки, составляющие кредиторскую задолженность (если оплата за них производится по прошествии оговоренного времени после отгрузки), будут также снижаться.

Однако такая ситуация предполагает и уменьшение прибыльности фирмы.

Пример

По окончании отчетного года экономист проанализировал структуру кредиторской задолженности ООО «Корт». На фоне общего снижения производства (допустим, что идет перепрофилирование) задолженность компании выглядит так:

|

Показатели |

Периоды |

Отклонение по отношению к 2018 году |

||

|

в руб. |

в % |

|||

|

Кредиторская задолженность всего, в т.ч. перед: |

||||

|

— поставщиками |

||||

|

— персоналом |

||||

|

— бюджетом |

||||

|

— ПФР и ФСС |

Долги компании перед поставщиками с начала 2019 года снизились на 12%, перед работниками – на 14%, по налоговым платежам – на 29%, по страхвзносам – на 17%. Уменьшение кредиторской задолженности говорит о снижении объема выпуска продукции в данном случае, и, соответственно, уменьшении активов фирмы.

Подобная ситуация нередка, но зачастую перед предприятием встает вопрос о снижении кредиторской задолженности при наращивании или удерживании производственных мощностей и выпуска продукции на прежнем уровне, а также при оптимизации ресурсов компании в условиях кризиса.

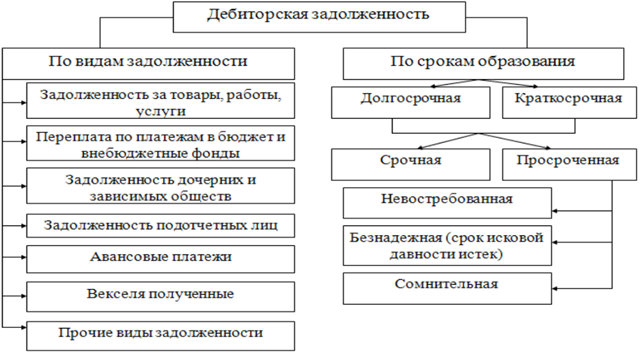

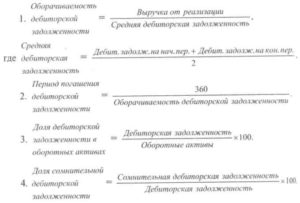

Показатели анализа дебиторской задолженности

При проведении анализа дебиторской задолженности рассчитываются следующие показатели:

1 Чистая реализационная стоимость дебиторской задолженности, которая определяется как разница между текущей стоимостью дебиторской задолженности и созданным резерв по сомнительным долгам.

ЧРСД = ТСД – РЗ

где, ЧРСД – чистая реализованная

стоимость дебиторской задолженности организации; ТСД – текущая стоимость

дебиторской задолженности; РЗ – резерв по сомнительным долгам.

2 Длительность оборота дебиторской задолженности рассчитывается делением среднегодовой величины дебиторской задолженности на выручка от продаж.

Lдн. = ДЗ/ВР

где, Lдн. – длительность оборота

дебиторской задолженности; ДЗ – среднегодовая величина дебиторской

задолженности; ВР – выручка от продажи продукции (работ, услуг).

3 Коэффициент отвлечения оборотных активов в дебиторскую задолженность за товары, работы и услуги рассчитывается как отношение суммы дебиторской задолженности за товары, работы и услуги к величине оборотных активов.

Кот.оа = ДЗ (ТРУ)/ОА

где, Кот.оа. – коэффициент отвлечения

оборотных активов в дебиторскую задолженность; ДЗ (ТРУ) – среднегодовая

величина дебиторской задолженности за товары, работы и услуги; ОА –

среднегодовая величина оборотных активов

4. Коэффициент оборачиваемости дебиторской задолженности представляет собой отношение выручки к среднегодовой стоимости дебиторской задолженности.

Коб.дз = ВР/ДЗ

где,

Коб.дз. – коэффициент оборачиваемости дебиторской задолженности.

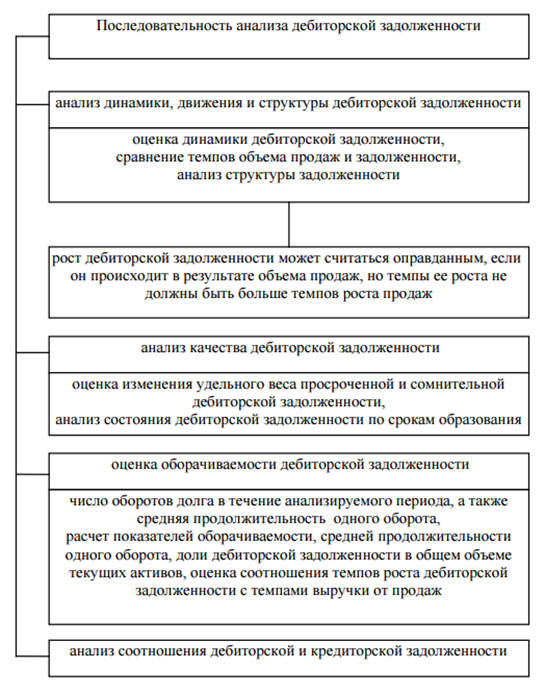

Анализ дебиторской задолженности позволяет сделать вывод, имеет ли предприятие проблемы с дебиторами, в частности, наблюдается ли рост просроченной задолженности. Анализ дебиторской задолженности рекомендуется проводить в последовательности, указанной на рис. 1.

Терминология

Для начала разберемся, что представляет собой понятие оборачиваемости. Подобным термином называется финансовый показатель, который учитывает интенсивность использования каких-либо определенных средств, активов или же обязательств. Другими словами, он позволяет вычислить скорость одного цикла. Такой коэффициент можно считать одним из параметров деловой и хозяйственной активности рассматриваемого предприятия. В свою очередь, коэффициент оборачиваемости кредиторской задолженности показывает, какую величину денежных средств компания обязана возместить кредиторской организации к назначенному сроку, а также сумму, которая потребуется для совершения всех необходимых закупок. Таким образом, можно сделать вывод о том, что коэффициент оборачиваемости кредиторской задолженности позволяет определить количество циклов для полных выплат по предъявленным счетам. Следует также учитывать, что в роли кредитора может также выступать поставщик какой-либо продукции.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий аспект — эффективность системы продаж;

- Финансовый аспект — зависимость от заемных средств предприятия;

- Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (Кодз).

|

Значение коэффициента |

Анализ финансового состояния предприятия |

| Кокз | Рост показателя оборачиваемости кредиторской задолженности. Финансовое состояние устойчивое |

| Кокз | Снижение показателя оборачиваемости кредиторской задолженности. Снижение финансовой устойчивости |

| Кокз >> Кодз | Значительное превышение оборачиваемости кредиторской задолженности над дебиторской задолженностью. Предприятие испытывает финансовые трудности |

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул показателей“.

Кому интересен показатель

APTR нередко применяется при оценке кредитного риска, поскольку демонстрирует скорость погашения долгов предприятия перед его кредиторами.

В связи с этим он имеет значение:

- для поставщиков ресурсов;

- государственных и муниципальных структур при допуске компании к тендеру;

- контрагентов фирмы для определения ее финансовой состоятельности;

- инвесторов, желающих приобрести ценные бумаги конкретного предприятия;

- кредиторов любой инстанции.

Значение коэффициента применяется и для целей управленческого учета при принятии решений о распределении имеющихся у компании денежных средств.

Оценка деловой активности предприятия

Для качественного анализа предприятия рассчитываются показатели деловой активности. Данные для анализа берутся из бухгалтерской отчетности (баланс, отчет о прибылях и убытка).

Фондоотдача показывает количество выручки, приходящейся на единицу основных фондов. Положительная тенденция свидетельствует об увеличении эффективности использования основных фондов предприятия. Фондоотдача рассчитывается по формуле:

Фо = Объем выпущенной продукции/основные производственные фонды.

Коэффициент оборачиваемости оборотных средств показывает, сколько приходится оборотов средств на реализацию готовой продукции. Формула для расчета следующая:

Коо = чистая выручка/оборотные средства

Период одного оборота оборотных средств определяет средний период от расходования средств на производство продукции к получению средств за реализованную продукцию. Его продолжительность измеряется в днях. Увеличение этого показателя свидетельствует о менее эффективном использовании оборотных средств на предприятии. Он рассчитывается:

Поо = 365/коэффициент оборота оборотных средств

Коэффициент оборота запасов (обороты) показывает, сколько раз за данный период продаются запасы предприятия, и рассчитывается по формуле:

Коз = себестоимость/средние запасы

Зная коэффициент оборота запасов, можно рассчитать продолжительность одного оборота запасов (в днях), то есть срок, в течение которого запасы трансформируются в денежные средства. Сильное увеличение данного показателя является негативной тенденцией. Его формула следующая:

Поз = 365/коэффициент оборота запасов

Не лишним будет определить коэффициент оборачиваемости собственного капитала. Негативной тенденцией считается снижение данного показателя. Это может быть вызвано проблемами в реализации продукции. Он рассчитывается по формуле:

Коск = выручка/капитал

Почему высокое значение коэффициента оборачиваемости кредиторской задолженности так важно?

Поскольку коэффициент оборачиваемости кредиторской задолженности является превосходным показателем краткосрочной ликвидности, то довольно часто его используют для определения кредитоспособности. При более высоком коэффициенте очевидно, что рассматриваемая компания находится в хорошем финансовом состоянии и производит своевременную оплату покупок, осуществленных в кредит.

Достижение более высокого значения коэффициента в значительной степени зависит от условий кредитования, предлагаемых поставщиками. Однако, если компания является финансово устойчивой, то она может достичь более выгодных для себя условий кредитования (в частности, увеличить срок коммерческого кредита), поэтому значение коэффициента оборачиваемости может быть ниже обычного, однако это никоим образом не сказывается на ухудшении уровня ее кредитоспособности.

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала. Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы. Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

О чем говорит показатель

Несмотря на то что увеличение коэффициента является индикатором повышения эффективности работы компании и ликвидности, его резкий подъем будет свидетельствовать о снижении доходности производства, ведь согласно золотому правилу экономиста рост ликвидности уменьшает рентабельность.

Анализ оборачиваемости кредиторской задолженности будет неполным, если проводить его без оценки динамики оборачиваемости дебиторской задолженности. Фактическое положение дел в компании выяснит сравнение этих двух показателей: положительным моментом считается превышение коэффициента оборачиваемости кредиторской задолженности над показателем по расчетам с дебиторами.  Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Объяснение сущности показателя

Теперь узнаем, какие обстоятельства влияют на изменение рассматриваемого значения. Оборачиваемость кредиторской задолженности зависит от следующих факторов:

- себестоимости товаров;

- конечной стоимости для реализации продукции;

- ставок налогообложения.

Кроме того, важным аспектом тут становится область, в которой работает предприятие. Чтобы дать окончательную оценку величине, финансисты вычисляют период, который считается в днях, и коэффициент, указываемый в разах.

Формула для расчета периода оборота кредиторской задолженности

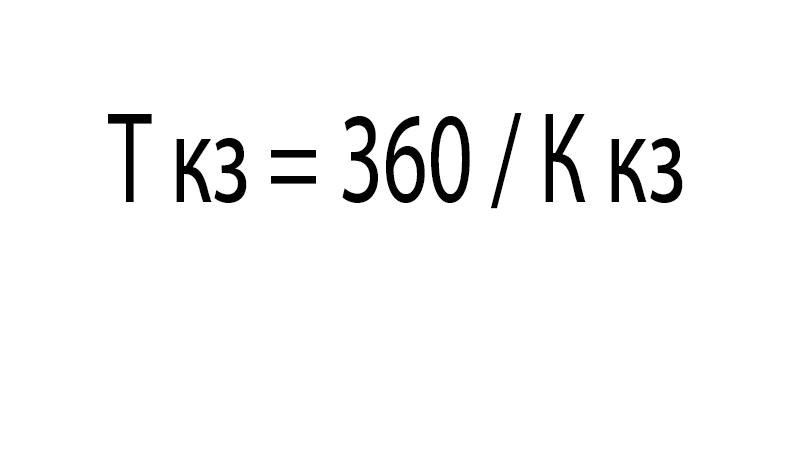

Если говорить о периоде оборачиваемости, здесь уместно помнить, что такая величина рассчитывается по формуле: Т= 360/К. В этом случае «К» показывает значение коэффициента оборота, а число «360» – условный расчет на количество дней в году. Иногда это значение меняют на «365».

Вторым показателем тут становится коэффициент, определяемый по формуле: К= ДВ/Скз. Здесь значение «ДВ» означает дневную выручку и определяется делением общей выручки компании на число дней рассматриваемого периода. Величина «СКЗ» показывает среднюю задолженность перед кредитором и вычисляется средним арифметическим показателем между суммой долга на начало и конец нужного временного интервала.

Расчет сроков оборота в днях и разах уместно проводить при комплексном анализе финансового состояния компании

Учитывайте, что для полноценного комплексного анализа рассчитываются обе величины на несколько отдельных промежутков времени. Затем проводится сравнение полученных значений, чтобы выявить, повысился ли финансовый потенциал предприятия или же длительное игнорирование проблемы ведет к краху компании.

Немного о времени

Оборачиваемость кредиторских обязательств указывает на целесообразность сотрудничества с конкретными контрагентами

Однако здесь важно помнить и о грамотном распоряжении финансами фирмы – ведь неэффективные вложения в продукцию с низким спросом чреваты сложностями с последующей реализацией, а значит, тут появляются и проблемы с расчетом. Помните, что задержка с платежами грозит обернуться просроченной задолженностью

В этом случае предприятие рискует попасть на судебное заседание о принудительном взыскании выплат.

Отметим, что игнорирование выплат контрагенту и после вынесения судом решения о принудительном взыскании долга чревато и уголовной ответственностью руководителя. Здесь уместно вовремя отслеживать финансовые поступления и фиксировать убытки, чтобы не стать жертвой беспечного подхода к ведению дела.

Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Как провести анализ баланса контрагента в целях проявления должной осмотрительности, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Особенности оценки дебиторской задолженности

Это не один из материальных показателей в полном смысле слова. Другим лицам переходит лишь право требовать долги. Анализировать нужно как величину долга, так и основания для его образования. Наличие первичных договоров и другой доказательной документации обязательно.

На финансовое положение организаций влияет как увеличение показателя, так и его снижение.

Если дебиторская задолженность резко возрастает – это может говорить о следующих условиях:

- Некоторые покупатели оказались несостоятельными;

- Показатели сбыта увеличены;

- Кредитная политика в отношении клиентов рискованная.

Если задолженность меньше, как и период погашения – ситуацию можно считать положительной. Деловая активность точно падает, если отгружаемой продукции становится меньше.

Анализ проводится для внимательного изучения следующих нескольких показателей:

- Группа обязательств, по которым срок давности истекает;

- Суммы, которые взыскать уже нереально;

- Дата формирования обязательств;

- Предпосылки;

- Состав.

Объём задолженности определяется в общем и по статьям, с проведением тщательной количественной оценки. После этого переходят к качественному состоянию. Коэффициент оборачиваемости кредиторской и дебиторской задолженности оцениваются в одинаковой степени.

При проведении мониторинга опираются на следующие факторы:

- Сначала выделяют так называемые оправданные долги. Предполагается, что время расчёта ещё не наступило. Все остальные задолженности переводятся в группу сомнительных.

- Больше внимания – в сторону обязательств с самыми маленькими вероятностями возврата. Значит, система расчёта с партнёрами дала серьёзный сбой. Оборачиваемость кредиторской задолженности в днях ухудшается.