Анализ бухгалтерского баланса компании эмитента акций

Содержание:

- Классификация бухгалтерских балансов

- Анализ бухгалтерского баланса за 3 года пример

- Способы улучшения структуры баланса

- Пример анализа статей пассива баланса

- Анализ бухгалтерского баланса на примере: предварительный этап

- Рекомендации профессионалов

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Пример анализа ликвидности

- Горизонтальный анализ финансовой отчетности

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Классификация бухгалтерских балансов

Существует множество разновидностей бухгалтерского баланса, что объясняется как характеристикой данных в основе баланса, так и временем, назначением, способом записи и многим другим.

Способ отражения может быть статическим или динамическим. Статический способ означает, что баланс составлен на определённую дату, а динамический (или оборотный) является составленным по оборотам за определенный период.

В зависимости от момента составления, балансы подразделяются на следующие виды:

- вступительный, то есть составленный на момент начала деятельности;

- текущий, который составляется на отчетную дату;

- ликвидационный — составляемый при ликвидации организации;

- объединительный — баланс, который составляется в случае объединения организаций в одну;

- разделительный — необходимый в случае разделения организации на несколько фирм;

- санируемый — тот, который составляют при оздоровлении организации, приближающейся к банкротству.

Бухгалтерский баланс также может быть составлен по-разному в зависимости от объема данных:

- единичным называется бухгалтерский баланс, который содержит данные об одной организации;

- сводным — тот, который содержит данные нескольких организаций;

- консолидированный — если в баланс записаны данные о нескольких взаимосвязанных организациях при исключении внутренних оборотов.

Назначение разделает бухгалтерский баланс на:

- пробный;

- окончательный;

- прогнозный;

- отчетный.

Исходные данные тоже могут влиять на то, каким будет баланс:

- в инвентарный войдут данные инвентаризации;

- книжный будет составлен на основе учтенных данных;

- генеральный — с учетом и того, и другого.

Варьируются и отраженные данные:

- брутто включает данные регулирующих статей, например, амортизации, резервов и наценки;

- нетто — с их исключением.

Организационно-правовые формы компании (общественные, государственные, частные и так далее) и виды деятельности (основная или вспомогательная) тоже будут влиять на то, каким будет баланс.

Балансы могут иметь сокращенную или полную формы, однако, не всем организациям законодательно разрешено объединять статьи.

Примечание

Каждая организация сама принимает решение, с какой периодичностью и какими способами вести и составлять бухгалтерский баланс. За исключением соответствия требованиям ИФНС, куда предоставляется отчетность.

Существуют также несколько форм бухгалтерской отчетности:

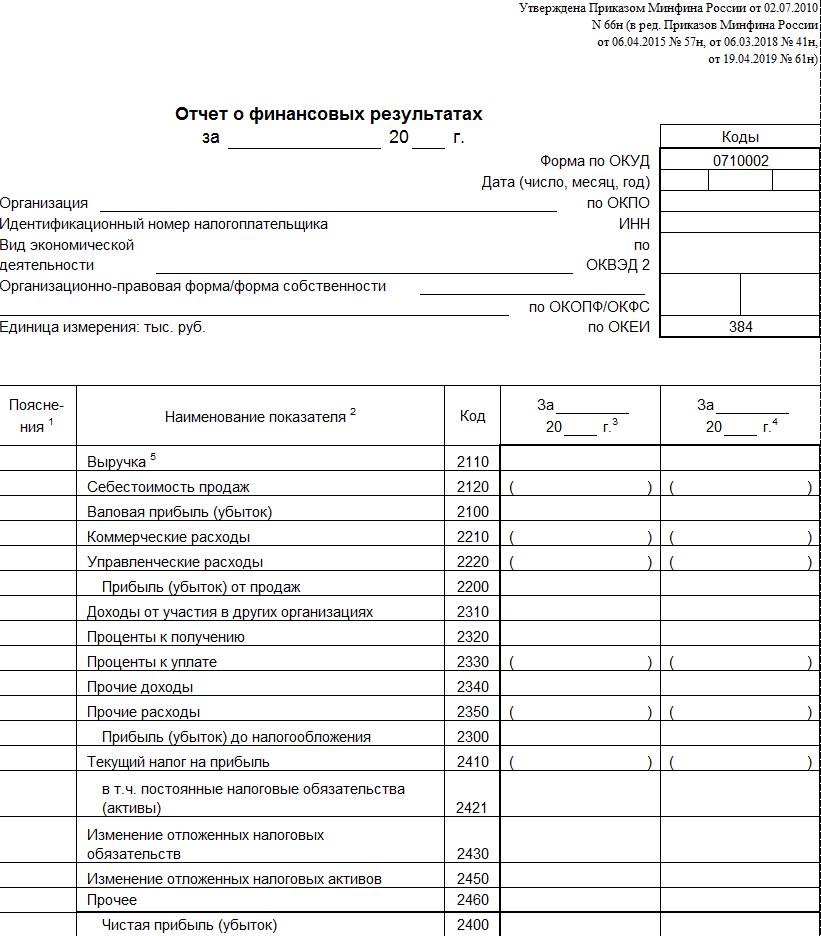

- Форма 1 — это непосредственно бухгалтерский баланс.

- Форма 2 — это отчет о прибыли и убытках.

- Форма 3 — это отчет об изменениях капитала.

- Форма 4 — это отчет о движении денежных средств.

- Форма 5 — это приложение к бухгалтерскому балансу, куда входят разделы о движении заменых средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, движении средств финансирования долгосрочных инвестиций, финансовые вложения, расходы по обычным видам деятельности и социальные показатели.

- Форма 6 представляет собой отчет о целевом использовании полученных средств.

Примечание

Между этими формами существуют контрольные соотношения, которые необходимы для проверки правильности формирования бухгалтерской отчетности. Соотношения отражены в письме ведомства от 31 июля 2019 года № БА-4-1/15052.

Анализ бухгалтерского баланса за 3 года пример

Финансовый анализ — это процесс исследования результатов деятельности предприятия с целью выявление резервов повышения стоимости, обеспечения дальнейшего развития. На основе полученных результатов принимаются управленческие решения, разрабатывается стратегия.

Виды

Исследовать деятельность предприятия можно несколькими методами. Сначала рассчитываются удельные веса статей отчетности в итоговом показателе.

Горизонтальный анализ (временной) отражает изменение показателей по сравнению с предыдущим периодом. Трендовые сравнения данных с предшествующими периодами проводятся с целью формирования плана.

Коэффициенты показывают соотношение отдельных статей баланса, а причины их изменения отображает факторный анализ.

https://youtube.com/watch?v=-nQ0-ZJMNlg

На предприятии чаще всего проводятся структурные динамические исследования и рассчитываются показатели (ликвидности, финансовой устойчивости, рентабельности, оборачиваемости и рыночной активности). При этом учитываются такие факторы:

- на величину коэффициентов оказывает влияние учетная политика организации;

- диверсификация деятельности сильно затрудняет анализ показателей по отраслям;

- нормативные и оптимальные коэффициенты – это разные понятия.

Анализ статей баланса показывает:

- объем активов, их соотношение, источники финансирования;

- какие статьи изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и ДЗ;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения;

- уровень задолженности перед бюджетом, банками и сотрудниками.

Способы улучшения структуры баланса

Составить идеальный баланс компании практически невозможно. С этой целью и проводят анализ финансового состояния предприятия. В процессе его составления всегда выявляются отрицательные тенденции, которые требуют улучшения. Рассмотрим наиболее типичные возможные способы улучшения структуры сравнительного аналитического баланса. Среди таких направлений можно выделить:

- Использование специализированных компьютерных программ для обеспечения автоматизации процессов бухгалтерского учета фирмы.

- Приближение существующих российских стандартов учета к международным стандартам.

Существующие недостатки в области улучшения информационного обеспечения пользователей баланса связаны с применением современных средств автоматизации. Основная задача заключается в оптимизации информационных потоков компании по части бухгалтерской информации и в направлении использования международных стандартов, обоснованной системы классификации, кодирования и обработки данных. Сюда также можно отнести развитие форм и методов учета в бухгалтерии, использование компьютеризации и современных программных средств.

Внедрение процессов автоматизации позволяет улучшить алгоритм расчета показателей при составлении аналитического баланса и проведения его анализа, повысить качество экономической информации.

Следует отметить, что использование автоматизации также позволяет сократить время получения и обработки оперативной бухгалтерской информации о состоянии статей баланса и хозяйственных средств.

Пример анализа статей пассива баланса

Анализ пассивных балансовых статей удобнее всего рассмотреть на примере.

Пример. Итоги функционирования ООО «КОНТИНЕНТ» имеют следующий вид.

| Наименование статьи | На начало года | Удельный вес | На конец года | Удельный вес |

Изменение

величины |

Изменение доли |

|

||||||

| Уставный капитал | 9,95 | 0,09 | 10,61 | 0,1 | + 0,66 | + 0,01 |

| Нераспределенная прибыль | 20,92 | 0,2 | 22,39 | 0,22 | + 1,47 | + 0,02 |

| Итого по разделу | 30,87 | 0,3 | 33 | 0,33 | +2,13 | +0,03 |

|

||||||

| Займы и кредиты | 2,48 | 0,02 | 5,63 | 0,05 | + 3,15 | + 0,03 |

| Итого по разделу | 2,48 | 0,02 | 5,63 | 0,05 | + 3,15 | + 0,03 |

|

||||||

| Задолженность кредиторам, в т.ч.: | 69,83 | 0,68 | 65,21 | 0,63 | – 4,62 | – 0,05 |

| поставщики | 59,07 | 0,57 | 57,33 | 0,55 | – 1,74 | – 0,02 |

| персонал | 5,42 | 0,05 | 2,66 | 0,03 | – 2,76 | – 0,02 |

| Налоговая инспекция и фонды | 4 | 0,04 | 3,2 | 0,03 | – 0,8 | – 0,01 |

| Прочие кредиторы | 1,34 | 0,01 | 2,02 | 0,01 | – 0,68 | – |

| Итого по разделу | 69,83 | 0,68 | 65,21 | 0,63 | – 4,62 | – 0,05 |

| Баланс | 103,18 | 103,84 |

Из таблицы видно, что в абсолютном выражении величина собственного капитала увеличилась. Выросла и его доля в общем имуществе фирмы. В тех же пропорциях произошло увеличение долгосрочных заемных средств.

А вот размер краткосрочных обязательств значительно снизился (в основном за счет статей задолженностей перед поставщиками и персоналом).

В целом сложившаяся ситуация расценивается положительно: финансовая устойчивость и независимость компании растет, в оборот привлекаются заемные средства с долгим сроком возврата с целью расширения деятельности ООО и максимизации прибыли.

Анализ бухгалтерского баланса на примере: предварительный этап

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2020 имеет следующий вид:

| Наименование показателя | Код | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

| АКТИВ | ||||

| Основные средства | 1150 | 320 | 250 | 200 |

| Запасы | 1210 | 205 | 160 | 115 |

| Дебиторская задолженность | 1230 | 170 | 190 | 160 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 50 | 50 | — |

| Денежные средства и денежные эквиваленты | 1250 | 120 | 210 | 25 |

| БАЛАНС | 1600 | 865 | 860 | 500 |

| ПАССИВ | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 |

| Нераспределенная прибыль | 1370 | 385 | 210 | 85 |

| Кредиторская задолженность | 1520 | 470 | 640 | 405 |

| БАЛАНС | 1700 | 865 | 860 | 500 |

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Рекомендации профессионалов

Основные советы по улучшению структуры баланса в процессе анализа финансового состояния выглядят так:

- Проведение переоценки основных средств по направлению увеличения их стоимости (балансовой).

- Пополнение уставного капитала фирмы.

- Дополнительные взносы учредителей и акционеров в собственный капитал компании.

- Сокращение доли краткосрочных обязательств за счет снижения суммы кредитов и займов, а также сокращение кредиторской задолженности.

- Рост доли ликвидных активов, прирост оборотного капитала.

- Ускорение оборачиваемости активов путем сокращения производственного цикла, улучшения работы с дебиторами, укрепления платежной дисциплины.

- Снижение текущей кредиторской задолженности.

- Изменение источников финансирования в направлении их долгосрочности.

- Снижение доли менее ликвидных активов (основных средств) путем реализации излишних объектов и величины запасов.

Применение даже одного (а лучше нескольких) из перечисленных выше инструментов способно улучшить структуру баланса и повлиять на финансовое состояние компании.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Пример анализа ликвидности

Каждое предприятие обладает определенным набором активов. Все они имеют ликвидность, то есть могут быть реализованы — одни быстро, другие медленно. В результате предприятие способно получить денежные средства, и чем быстрее деньги придут, тем более ликвидным реализуемый актив считается. В активе бухгалтерского баланса более высокой ликвидности соответствует наиболее низкая строка.

В пассиве баланса тоже наблюдается определенная зависимость от ликвидности. В этой части также записываются суммы средств, но их предприятие должно отдать — это обязательства. Они разделяются по временному признаку на краткосрочные и долгосрочные. Ликвидность здесь тоже просматривается — деньги для погашения обязательства нужны тем скорее, чем ниже показатель в строке пассива баланса.

Изучение и сравнение этих данных происходит на основе анализа ликвидности бухгалтерского баланса, по результатам которого делается вывод, способна ли компания в короткий срок погасить и выполнить имеющиеся обязательства, продав активы. А если задолженности отсутствуют, то каков ее потенциал экономического развития.

Чтобы облегчить аналитическую работу, «активные» строки баланса выставлены по признакам ликвидности, «пассивные» — по срокам погашения обязательств.

Покажем на конкретном примере, как читать строки баланса в плане ликвидности.

Допустим, компания находится в самом начале своего пути, на ее счету находится сумма в 200 000 руб., сложившаяся из вкладов учредителей общества в уставной капитал. Такой баланс можно смело признать ликвидным, поскольку у компании есть средства и нет никаких обязательств. Расчеты здесь даже не требуются.

Конечно, приведенная ситуация встречается, но длится она недолго, поскольку на собранные в качестве уставного капитала средства надо начинать закупать оборудование, арендовать помещение и проч. Причем ликвидность бухгалтерского баланса может меняться в зависимости от того, в какой актив вкладываются деньги.

В частности, самым ликвидным активом считаются денежные средства (А1). К этой группе принадлежат и финансовые вложения, которые можно быстро реализовать. В пассиве в группе П1 отражаются задолженности с закончившимся сроком погашения (чаще просроченные долги).

Если перед компанией стоит задача погасить просроченный долг из группы П1, то худшим решением будет продавать недвижимость, внесенную в группу А4. Дело в том, что в эту «активную» группу вносятся труднореализуемые активы, продажа которых занимает много времени, следовательно, погашение задолженности затянется.

Еще эффективней удастся избавиться от долгового бремени, если воспользоваться средствами, которые должны поступить в рамках дебиторки с коротким сроком погашения. Она считается быстрореализуемым объектом и включена в группу А2. Сюда же относятся и прочие оборотные активы.

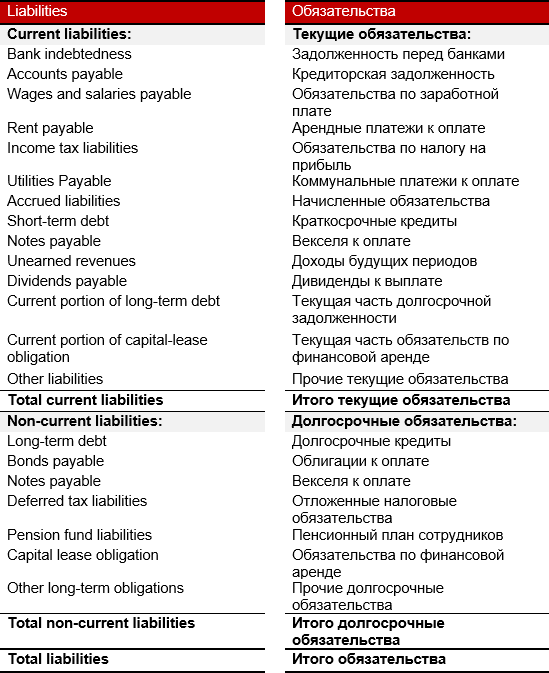

На таком же принципе основано разделение и в пассиве. Так, например, долгосрочные обязательства компании включены в группу П3, а задолженность перед участниками (учредителями) является так называемыми постоянными пассивами и включается в группу П4.

Более точные результаты получаются, если для аналитической работы использовать специальные коэффициенты, определяемые в конечных точках отчетных периодов. С их помощью удается проанализировать динамику показателей.

С помощью показателя ликвидности бухгалтерского баланса любое предприятие может оценить свою устойчивость и перспективы. Для анализа используется метод сравнения «активных» и «пассивных» групп, а также специальные коэффициенты, которые позволяют выявить динамику развития ситуации.

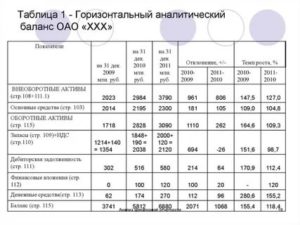

Горизонтальный анализ финансовой отчетности

Горизонтальный анализ финансовой отчетности (англ. Horizontal Analysis) предполагает сопоставление финансовых коэффициентов, бенчмарков или статей финансовой отчетности за различные учетные периоды.

Этот метод анализа также известен как анализ тенденций (англ. Trend Analysis).

Он позволяет оценить абсолютные и относительные изменения различных показателей с течением времени, а также установить тенденции их изменений.

Основными объектами горизонтального анализа финансовой отчетности выступают бухгалтерский баланса, отчета о финансовых результатах и отчета о денежных потоках. Помимо этого, объектами его применения могут выступать: выручка, себестоимость продаж, расходы, активы, акционерный капитал, обязательства, финансовые коэффициенты и т.д.

Методика проведения

Осуществление горизонтального анализа предполагает сопоставление показателей как в абсолютном выражении, так и в относительном.

Формула

На первом этапе проведения анализа рассчитываются абсолютные отклонения статей финансовой отчетности относительного базового периода.

Это позволяет идентифицировать статьи, отклонения по которым были наибольшими в денежном выражении.

На втором этапе рассчитываются относительные изменения анализируемых показателей по сравнению с базовым периодом.

В этом случае величина абсолютных отклонений нормализуется относительно значения в базовом периоде. Это удобно при сопоставлении нескольких компаний, различных по размерам и масштабам деятельности.

Надежность результатов горизонтального анализа повышается по мере увеличения числа анализируемых учетных периодов. Обычно в качестве учетного периода используется год или квартал, реже данные ежемесячной отчетности.

Сравнительный горизонтальный анализ баланса

Наиболее распространенным форматом горизонтального анализа баланса является сопоставление двух периодов с указанием изменений в абсолютной и относительной формах, как показано в примере ниже.

Альтернативным форматом является включение большего количества учетных периодов с указанием отклонений от значений базового учетного периода.

Сравнительный горизонтальный анализ отчета о финансовых результатах

Классический формат сравнительного анализа предполагает сопоставление данных за два учетных периода с указанием абсолютных и относительных изменений, как в примере ниже.

Альтернативные форматы предполагают сопоставление данных отчета о финансовых результатах за три и больше учетных периодов.

Преимущества

Основными преимуществами горизонтального анализа финансовой отчетности являются.

- Возможность сопоставить компании, значительно отличающиеся по размерам и масштабам деятельности (на основании относительных отклонений).

- Возможность установить тенденции изменения анализируемых показателей.

Следует отметить, что максимальная эффективность достигается в случае, когда одновременно анализируется весь комплект финансовой отчетности!

Недостатки

При проведении данного вида анализа финансовой отчетности необходимо обратить особое внимание на следующие моменты

- Агрегирование информации в финансовой отчетности со временем может меняться из-за постоянных изменений в плане счетов и стандартах финансовой отчетности. Это приведет к тому, что непосредственное сопоставление данных за разные учетные периоды будет некорректным, а результаты анализа будут искажены.

- Результаты горизонтальный анализа чувствительны к выбору базового периода. Например, операционная прибыль может показать отличную динамику роста к предыдущему кварталу, но одновременно быть на низком уровне по сравнению с аналогичным кварталом годом ранее. Чтобы минимизировать влияние этого фактора, необходимо анализировать динамику показателя за несколько учетных периодов.

- Чувствительность к выбору базового периода может быть использована для манипулирования результатами анализа. Аналитик может выбрать базовый период таким образом, чтобы приукрасить или занизить оценку финансового состояния компании. Тем не менее, последовательный алгоритм выбора базового периода может устранить негативное воздействие данного фактора.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».