Порядок заполнения бухгалтерского баланса по общей форме. пример

Содержание:

- Пример. Заполнение бухгалтерского баланса

- Долгосрочные обязательства и бухгалтерский баланс

- Формула коэффициента критической ликвидности

- О краткосрочных внеоборотных активах

- Что показывает увеличение оборотных активов?

- Хозяйственный способ долгосрочных инвестиций

- Долгосрочные финансовые вложения в балансе это

- Обеспеченность компании ОС

- Структура обязательств в бухгалтерском балансе

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

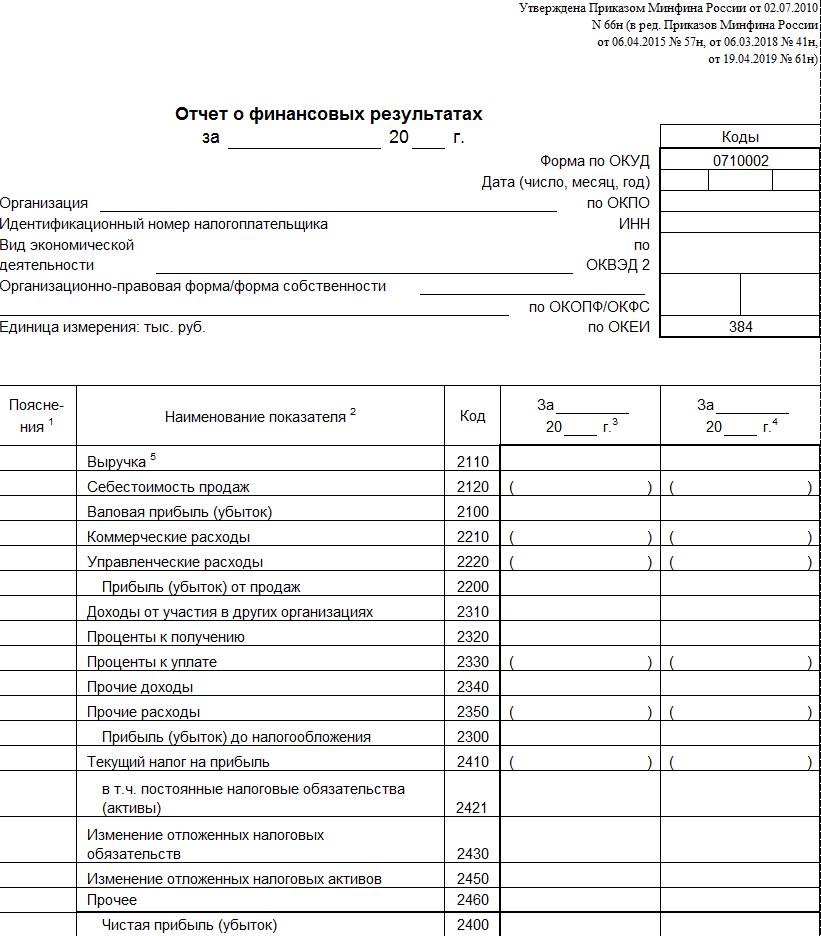

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Долгосрочные обязательства и бухгалтерский баланс

В форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н, разд. IV выглядит следующим образом.

|

Пояснения |

Наименование показателя |

Код |

На ____ 20__ г. |

На 31 декабря 20__ г. |

На 31 декабря 20__ г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

||||

|

Отложенные налоговые обязательства |

1420 |

||||

|

Оценочные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

||||

|

Итого по разделу IV |

1400 |

В указанном разделе показывается информация о долгосрочных обязательствах организации. Долгосрочными являются обязательства, срок погашения которых превышает 12 месяцев после отчетной даты.

Формула коэффициента критической ликвидности

В общем случае схема ККЛ выглядит таким образом:

| Параметр сравнения | ККЛ < 0.7 | ККЛ > 1 |

| Выдача новых кредитов | Кредиты, выдаваемые банками, будут иметь большой процент, что еще больше увеличит размер залогового имущества. При очень низких уровнях показателя возможен полный отказ в кредитовании. | Отличная платежеспособность организации позволяет ей брать кредиты под выгодный процент. Финансовые организации не боятся невозврата средств и охотно выдают деньги. |

| Возможность привлечения новых инвесторов | Высокий риск потери капитала отпугивает потенциальных инвесторов. Единственная возможность привлечь частный капитал заключается в увеличении прибыльности ценных бумаг. | Финансовая стабильность предприятия воодушевляет вкладчиков. Инвесторы стараются вложить как можно больше средств и получить максимальную прибыль. Ввиду отличных экономических показателей, прибыльность облигаций можно снизить до минимума. |

| Действия для нормализации положения | Руководство экономически нестабильной организации обязано предпринять такие меры: · выдать средства в долг заемщикам; · попробовать приобрести выгодные ценные бумаги;

· эмитировать собственные облигации или акции; · увеличить прибыль по долговым распискам, чтобы привлечь частных инвесторов. |

Слишком высокий показатель ККЛ далеко не всегда выгоден бизнесу. Благодаря тому, что компания не использует все возможности кредитования, скорость ее развития существенно снижается. Для того, чтобы максимизировать эффективность использования капитала необходимо: · привлечь кредитные средства и проинвестировать их в прибыльные отрасли;

· выпустить бонды. |

О краткосрочных внеоборотных активах

По данному вопросу эксперты БМЦ выпустили другую рекомендацию – РекомендациюР-84/2017-КпР. Это документ о переклассификации объектов ОС в активы для продажи. В документе ясно и четко обозначена проблема. Если организация приняла решение продать объект, в таком случае его балансовая стоимость будет возмещена в основном за счет продажи, а не посредством продолжающегося использования. Различие не только в том, что данный объект меняет позицию в финансовой отчетности, но и в уточнении его балансовой цены.

Поскольку нормативными документами по бухгалтерскому учету ОС не предусмотрен порядок переклассификации объектов ОС при изменении модели получения будущих экономических выгод, в силу п. 7 ПБУ 1/2008 для целей повышения достоверности финансовой отчетности указанные объекты должны быть квалифицированы в качестве активов, предназначенных для продажи. Отражению в отчетности таких активов посвящен отдельный МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность».

В рамках данного стандарта рассматриваются долгосрочные активы, предназначенные для продажи, информацию о которых следует представлять отдельно в отчете о финансовом положении организации. Суть рассматриваемого международного стандарта в том, чтобы из долгосрочных активов выделить особую группу, в которую включаются внеоборотные активы на продажу. Несмотря на название, группа таких активов находится в разделе оборотных (краткосрочных) активов баланса.

Переместить выбывающий в скором времени актив из одной группы в другую недостаточно, нужно его еще и оценить правильно. Оценка заключается в том, что выбирается наименьший из показателей: балансовая стоимость актива или его справедливая стоимость (некий аналог рыночной стоимости) за вычетом расходов на продажу. После того, как соответствующая оценка произведена, начисление амортизации на объект прекращается, так как он уже не используется в деятельности.

Критерии квалификации актива на продажу (условия, которые должны выполняться одновременно) следующие:

– имущество готово к немедленной продаже, то есть все мероприятия предпродажной подготовки (в том числе ремонт) закончены;

– вероятность продажи (выбытия) объекта высока.

Возникает вопрос, как оценить соответствие последнему из по-именованных критериев. Для признания продажи в высшей степени вероятной нужно, чтобы:

– руководством был принят план продажи;

– осуществлялась активная программа поиска покупателя и выполнения плана;

– продажа актива планировалась по разумной цене;

– совершение сделки ожидалось в течение 12 месяцев.

Какое же имущество промышленных предприятий может быть признано внеоборотными активами, предназначенными для продажи? На наш взгляд, это оборудование, производственные линии, которые устаревают и прекращают использоваться в деятельности по причине модернизации производства. Указанное имущество – не товары первой необходимости, и продажа может затянуться.

Тем не менее это не мешает квалифицировать актив в качестве предназначенного для продажи, если причиной задержки являются события или обстоятельства, не контролируемые предприятием, и существуют достаточные подтверждения того, что предприятие будет продолжать выполнять план по продаже актива. Причем операции продажи включают не только реализацию долгосрочных активов, но и обмен их на другие долгосрочные активы, которые будут приносить компании экономические выгоды.

Итак, вероятность продажи (выбытия) объекта высока, поскольку принято решение о замене и выводе из эксплуатации оборудования. Однако на момент принятия данного решения имущество еще не готово к продаже. О готовности к продаже можно говорить, только когда оборудование демонтировано и завершена предпродажная подготовка. Именно в этот момент определяется балансовая (остаточная) стоимость. Она составит 190 тыс. руб. (200 тыс. руб. — 200 тыс. руб. / 20 мес.). Справедливая (рыночная) стоимость за вычетом расходов на продажу равна 130 тыс. руб. (180 — 50).

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей

При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов

Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

Хозяйственный способ долгосрочных инвестиций

Хозяйственный способ — это выполнение строительных и монтажных работ своими силами.

Организация, осуществляющая долгосрочные инвестиции хозяйственным способом, должна организовать в своем хозяйстве строительно-монтажные участки, цехи, отделы (ОКСы).

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных счетов, счета «Материалы» и др.:

Д-т 08 К-т 10, 70, 69, 02, 76, 60.

Аналитический учет долгосрочных инвестиций в основные средства ведут по каждому объекту в целом и по видам работ ежемесячно и нарастающим итогом с начала строительства до ввода объекта в действие в бухгалтерских регистрах по дебету счетов 07 и 08.

Синтетический учет долгосрочных инвестиций ведут в журнале-ордере № 16 по кредиту счетов 08, 07.

Моментом ввода объекта капитальных вложений в эксплуатацию считается дата подписания акта приемочной комиссией (форма КС-14). Первоначальная стоимость складывается в момент принятия объекта в эксплуатацию в данной организации. Основные средства приходуют по дебету счета 01 по первоначальной (инвентарной) стоимости и оформляют записью: Д-т 01 К-т 08.

Основанием для выполнения записей в бухгалтерские регистры являются следующие документы:

- Документы, подтверждающие размер затрат, произведенных при создании основных средств;

- Акт, подтверждающий создание основных средств в организации;

- Акт приемки основных средств, подтверждающий их оприходование в самой организации (форма ОС-1).

Построенный объект подлежит государственной регистрации.

Затраты организации, выполняемые хозяйственным способом, подлежат включению в налогооблагаемую базу при расчете суммы НДС, подлежащей взносу в бюджет, по ставке 18%. Налогооблагаемая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщиков на их выполнение, включая расходы реорганизованной (реорганизуемой) организации (ст. 159 НК РФ).

Налоговый кодекс РФ позволяет возмещать НДС по:

- материалам (работам, услугам), которые были использованы при выполнении строительно-монтажных работ;

- строительно-монтажным работам для собственного потребления.

Начислять НДС при строительстве для собственных н>окд (п. 10 ст. 167 НК РФ) следует в конце каждого налогового периода (квартала).

«Входной» НДС по материалам, работам и услугам, использованным при строительстве, можно принять к вычету сразу же, как только эти материалы (работы и услуги) будут приняты к учету.

Пример.

В январе 2012 г. ЗАО «Дон» начало строительство хозяйственным способом производственного здания. Здание будет введено в эксплуатацию в ноябре 2013 г. В этом же месяце необходимо подать документы на государственную регистрацию. Амортизацию по зданию начнут начислять с декабря 2013 г. Расходы на строительство составили — 5 000 000 руб., из них в I квартале 2012 г. расходы составили:

- на материалы 236 000 руб., в том числе НДС — 36 000 руб.;

- на заработную плату 180 000 руб.;

- на амортизацию оборудования — 20000 руб.

В бухгалтерском учете хозяйственные операции по строительству здания в I квартале будут отражены проводками:

1. Приобретены материалы для строительства:

Д-т 10 К-т 60 — 200 000 руб. Д-т 19 К-т 60 — 36 000 руб.

2. Принят к вычету НДС по приобретенным и принятым к учету материалам:

Д-т 68 К-т 19 — 36 000 руб.

3. Израсходованы материалы на строительство:

Д-т 08 К-т 10 — 200 000 руб.

4. Начислена заработная плата работникам, занятым строительством:

Д-т 08 К-т 70 — 180 000 руб.

5. Начислены взносы во внебюджетные фонты с оплаты труда:

Д-т 08 К-т 69 — 54 000 руб.

6. Начислена амортизация на оборудование, используемое в строительстве:

Д-т 08 К-т 02 — 20 000 руб.

7. Начислен в бюджет НДС на стоимость выполненных строительных работ в I квартале:

Д-т 19 К-т 68 — 81 720 руб. (200 000 + 180 000 + 54 000 + 20 000) х 18%.

8. Перечислен в бюджет НДС, начисленный на строительные работы в I квартале:

Д-т 68 К-т 51 —81 720 руб.

9. Принят к вычету из бюджета «входной» НДС по строительным работам, выполненным в I квартале:

Д-т 68 К-т 19 — 81 720 руб.

Долгосрочные финансовые вложения в балансе это

Форма 1 «БУХГАЛТЕРСКИЙ БАЛАНС»

Строка 140 «Долгосрочные финансовые вложения»

По строке 140 отражается:

К финансовым вложениям относятся:

| · | государственные и муниципальные ценные бумаги; |

| · | ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); |

| · | вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); |

| · | предоставленные другим организациям займы; |

| · | депозитные вклады в кредитных организациях; |

| · | дебиторская задолженность, приобретенная на основании уступки права требования; |

| · | вклады организации-товарища по договору простого товарищества; |

| · | прочие аналогичные вложения. |

К финансовым вложениям организации не относятся:

| · | собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; |

| · | векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; |

| · | вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода; |

| · | драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. |

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

| · | суммы, уплачиваемые в соответствии с договором продавцу; |

| · | суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения; |

| · | вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; |

| · | иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. |

Финансовые вложения считаются долгосрочными, если срок их погашения (обращения) превышает 12 месяцев.

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

Статья написана по материалам сайтов: okbuh.ru, znaybiz.ru, mvf.klerk.ru.

Обеспеченность компании ОС

Если рассматривать компанию, то нужно учитывать не только те показатели, что мы рассмотрели выше, но и другие, чтобы результат был целостным и правильным. Одним из таких дополнительных показателей является обеспеченность фирмы оборотными средствами. Посчитать его можно разными способами:

- Из собственных средств организации отнимают активы, которые не участвуют в обороте, а затем делят на размер имеющихся оборотных активов.

- Производится отнимание из имеющихся оборотных активов компании ее краткосрочных обязательств. Полученное значение делится на имеющиеся ОА.

Давайте рассмотрим, как анализировать КПЛ и другие значения, которые мы рассмотрели в этой статье. Норма КПЛ составляет один к одному. Если первая часть больше двух, а вторая меньше 0.1, то получается, что компания находится на грани банкротства, поскольку не может платить по взятым на себя обязанностям и обслуживать займы. Если же один из коэффициентов правильный, а второй снижен или завышен, то компания хоть и испытывает проблемы, но при этом она может выбраться из неприятной ситуации. В большинстве случаев удается добиться того, чтобы платежеспособность была восстановлена, если совершать правильные шаги.

Отдельно нужно рассматривать и такой коэффициент, как ликвидность имеющегося в компании баланса. Мы помним, что компания считается платежеспособной, если имеет оборотные активы и они являются ликвидными. Поэтому чтобы понять, насколько компания работоспособна, нужно изучить этот показатель, изучить активы, изучить пассивы, провести их сравнение и разобрать, в какие сроки должны быть погашены долги. КПЛ также позволяет понять, обеспечены ли обязательства предприятия по займам и выплатам имеющимися у него активами и средствами. Рассматривать данный коэффициент нужно как по конкретным значениям, так и по динамике, а руководителю следует следить за тем, чтобы он находился в оптимальных значениях и не выходил за установленные рамки.

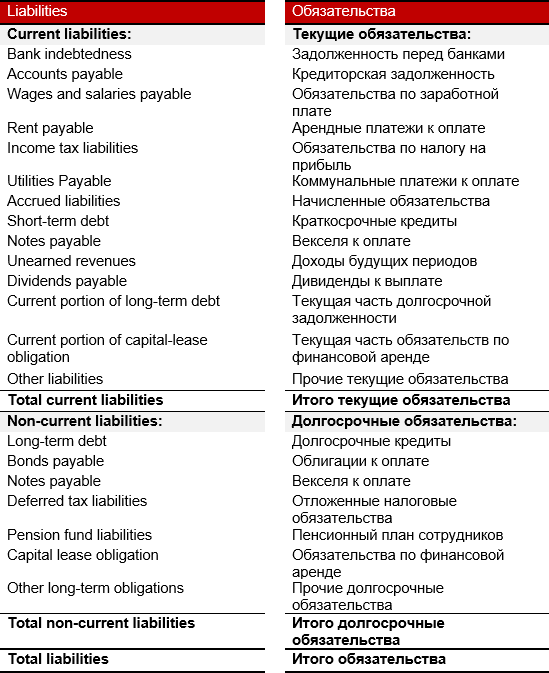

Структура обязательств в бухгалтерском балансе

Обязательства имеют такую же структуру классификации, как и активы: текущие обязательства и долгосрочные обязательства. В бухгалтерском балансе они отражаются в порядке увеличения наступления срока их оплаты.

Текущие обязательства

Текущими считаются обязательства, которые должны быть выплачены в течение 12 месяцев или операционного цикла, если его продолжительность более одного года. Их возникновение обычно связано с использованием текущих активов (англ. Current Assets), созданием другого текущего обязательства или предоставления каких-либо услуг.

Обычно в этот раздел баланса входят следующие позиции.

- Задолженность перед банками. Представляет собой сумму краткосрочной задолженности перед банками, например, по банковской кредитной линии.

- Кредиторская задолженность. Это сумма задолженности перед поставщиками продукции и услуг, которые были предоставлены в кредит, но срок оплаты по которым еще не наступил.

- Заработная плата, арендные платежи, налоги и коммунальные услуги к оплате. Здесь отражаются суммы, которые компания должна выплатить своим работникам, арендодателям, правительству и пр.

- Начисленные обязательства (начисленные расходы). Эти обязательства возникают в следствии того, что расходы возникают в периоде, предшествующем периоду их оплаты. По этой статье проходят самые разнообразные расходы, например, полученные от клиентов авансы, дивиденды к выплате, задолженность по начисленной заработной плате и т.п.

- Векселя к оплате (краткосрочные кредиты). Это суммы, которые компания обязана выплатить кредитору, что, обычно, также предполагает и выплату процентов.

- Доходы будущих периодов (предоплата клиентов). Это платежи, полученные от клиентов за товары и услуги, которые компания пока не предоставила или не начала нести какие-либо расходы, связанные с их предоставлением.

- Дивиденды к выплате. Возникает в ситуации, когда компания уже объявила о дивидендах, но еще не выплатила их своим владельцам.

- Текущая часть долгосрочной задолженности. В этой статье отражается часть долгосрочной задолженности, срок платежа по которой наступает в ближайшие 12 месяцев. Теоретически, любые связанные с ней премии или дисконты также должны быть классифицированы как текущие обязательства.

- Текущая часть обязательств по финансовой аренде. Это часть платежей по долгосрочной финансовой аренде, которые подлежат оплате в течение следующего года.

Долгосрочные обязательства

Долгосрочными считаются обязательства, которые должны быть погашены позднее чем через 12 месяцев или по прошествии операционного цикла, если он длиннее одного года. Они должны отражаться как настоящая стоимость будущих платежей.

Наиболее распространенными примерами долгосрочных обязательств являются.

- Векселя к оплате (долгосрочные кредиты). Это сумма, которую компания обязана выплатить кредитору, что, как правило, сопровождается выплатой процентов.

- Долгосрочный долг (облигации к оплате). Это долгосрочная задолженность за вычетом текущей части.

- Отложенные налоговые обязательства. Возникают в результате расхождения между стандартами бухгалтерского и налогового учета в случае, когда сумма налога к оплате в бухгалтерском учете превышает сумму налога к оплате в налоговом учете. Другими, словами это сумма налога, которую компания должна будет выплатить в будущем.

- Пенсионный план сотрудников. Это обязательства компании выплачивать пенсионное обеспечение своим вышедшим на пенсию и действующим сотрудникам. Выплаты из этого фонда начинаются с момента выхода сотрудника на пенсию. В этой статье отражается дополнительная сумма, которую компания должна внести в текущий пенсионный фонд, чтобы выполнить свои будущие обязательства по выплате пенсионного обеспечения.

- Долгосрочные обязательства по финансовой аренде.