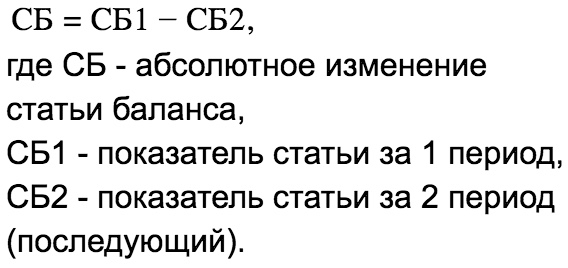

Понятие бухгалтерского баланса, виды балансов

Содержание:

- Прогноз повышения стоимости

- Анализ безубыточности

- Для чего нужен прогнозный баланс?

- Отображение баланса

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- 3 полезных совета по составлению бухгалтерского баланса

- Виды бухгалтерского баланса

- Как заполнить строки

- Что такое пассив в бухучете?

- Виды бухгалтерского баланса

- Что отражается в активе и пассиве бухгалтерского баланса

- Как правильно заполнить таблицы?

- Заключение

Прогноз повышения стоимости

Прогноз повышения стоимости основных средств определяется в соответствии с инвестиционным планом из составленного бюджета денежных потоков. Амортизация основных средств должна начисляться в соответствии с теми методами, которые были приняты в процессе работы компании. Если используется линейный метод, то для упрощения можно использовать амортизацию прошлого периода, и в дальнейшем подкорректировать ее на оценочную величину амортизации в связи с различными поступлениями или же выбытиями основных финансовых средств.

Это только несколько важных факторов из целого ряда, поэтому, если вы хотите досконально разобраться в особенностях создания таких отчетов, вам следует научиться использовать все инструменты.

Анализ безубыточности

Анализ безубыточности — это определение количества единиц продукции, которое нужно продать, чтобы выйти на безубыточность (один словом, сколько вы должны продать, чтобы компенсировать все расходы).

Рассмотрим на примере открытия ресторана. Чтобы сделать хотя бы одну продажу в заведении, нужно обставить его определенным количеством столов, напечатать меню, взять на работу бармена, поваров, официантов. Следовательно, владельцу ресторана необходимо провести анализ безубыточности, чтобы понять, сколько блюд ресторан должен продать в течение суток, чтобы покрыть расходы.

При определении точки безубыточности важно такое понятие, как маржинальная прибыль (разница между выручкой от реализации и переменными затратами). В примере с рестораном это будет цена за блюдо

Например, клиент платит 500 руб. за блюдо. Затраты на его приготовление составляют 100 руб., а стоимость приготовления и подачи еды составляет 150 руб. Маржинальная прибыль составляет 250 руб. (500 — 100 — 150 = 250). Ориентируясь на эти показатели, вы можете определить, какой должна быть выручка от реализации, чтобы бизнес стал безубыточным.

По материалам Bplans.com

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Для чего нужен прогнозный баланс?

На основании полученных данных прогнозного баланса определяют будет ли предприятие нуждаться в дополнительном финансировании. Так если, в прогнозном балансе актив превышает пассив необходимо выяснить сколько пассивов не хватает, эта разница и будет представлять собой размер дополнительно необходимых фондов. Дополнительное финансирование может быть получено за счет увеличения собственного капитала, или же посредством увеличения долгосрочных и текущих обязательств.

На основе данных прогнозного баланса и бюджета прибылей и убытков (или бюджета доходов и расходов) рассчитываются основные финансовые показатели в планируемом периоде. Полученные финансовые коэффициенты сравниваются с соответствующими показателями предыдущих периодов для получения представления о финансовом положении компании. Например, на основании данных прогнозного баланса можно рассчитать финансовые коэффициенты:

Срочной и текущей ликвидности, которые позволяют оценить финансовую устойчивость предприятия; собственного капитала и финансового рычага, и получить представление о финансовой независимости и платежеспособности компании.

Прогнозный баланс предприятия имеет важное значение для потенциальных инвесторов и кредиторов, так как с его помощью можно:

- понять, какие активы наращиваются в динамике и за счет каких средств;

- оценить состояние бизнеса в целом;

- увидеть, как изменится стоимость компании в результате ее хозяйственной деятельности в течение бюджетного периода.

Отображение баланса

По предмету отображения балансы разделяются на:

По методу очищения:

- «грязный» содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- «чистый» ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

По месторасположению равновесия свод разделяют на:

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

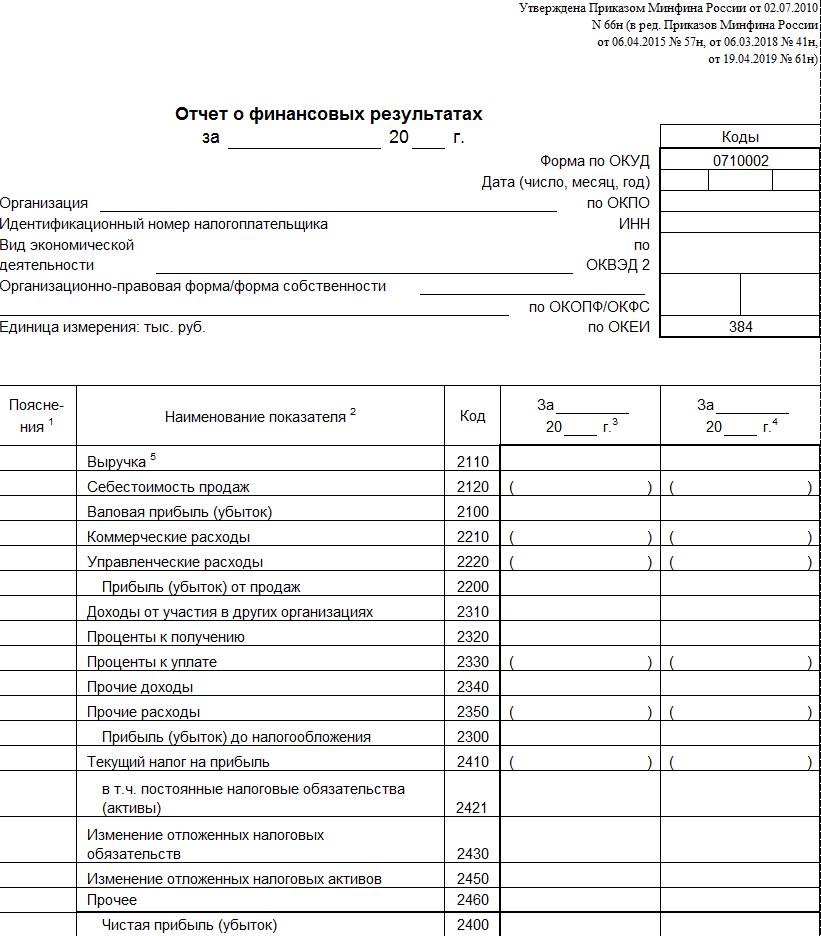

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

3 полезных совета по составлению бухгалтерского баланса

Я уже говорила о том, что баланс составлять нелегко даже профессионалам, особенно, если компания ведет масштабную деятельность.

Чтобы облегчить процесс его составления, воспользуйтесь моими советами.

Совет 1. Пользуйтесь услугами профессиональных бухгалтеров

Бухгалтерский баланс – сложная форма бухотчетности, требующая знаний, опыта и внимательности.

Я рекомендую обращаться за услугами по составлению бухбаланса в случаях, когда:

- у вас нет в штате бухгалтера, вы самостоятельно ведете бухучет своей фирмы, и составление бухбаланса вызывает затруднение;

- вы не уверены в правильности данных, необходимых для составления баланса;

- у вас вызывает проблемы группировка остатков бухсчетов по статьям баланса.

Сотрудники бухфирм имеют большой опыт составления бухгалтерской отчетности, а, значит, они быстро и гарантировано качественно решат ваши проблемы. Это позволит вам избежать искажения отчетности и неприятных последствий в виде штрафных санкций.

Совет 2. Консультируйтесь со специалистами

Если по каким-либо причинам вы не хотите воспользоваться услугами профессиональных сторонних бухгалтеров и у вас возникли трудности при составлении баланса, рекомендую проконсультироваться со специалистами. Это могут быть более опытные коллеги или знакомые практикующие бухгалтера.

Однако я советую воспользоваться консультационными услугами специализированных бухгалтерских фирм. Это совсем недорого, но гарантировано качественно.

Кроме этого, не следует забывать и о том, что бухфирма несет ответственность за консультации, которые предоставляет своим клиентам.

Совет 3. Пользуйтесь программами для формирования бухгалтерского баланса

Формировать бухгалтерский баланс по старинке, ручным способом — занятие сложное и неблагодарное.

Экономьте время и нервы, сведите влияние человеческого фактора в этом процессе к минимуму – составляйте баланс и ведите бухгалтерский учет с помощью специализированных программ.

Подобных программ великое множество. В интернете можно найти и их бесплатные версии. Выбирайте ту, которая подходит для вас лучше всего.

Рекомендую посмотреть видеоролик в продолжение темы статьи.

Виды бухгалтерского баланса

Цель составления бухгалтерского баланса определяет его вид. Виды баланса классифицируются по нескольким различным по экономическому содержанию видам.

-

Время составления баланса. В зависимости от того, в каком периоде деятельности формируется баланс, он может быть одним из следующих видов.

- Вступительный. Такой баланс составляют сразу после регистрации предприятия. Его данные отражают стартовый капитал компании.

- Текущий. Такой баланс составляют по завершении определенного периода в организации. В общепринятой практике – это периоды: квартал, год. Однако в компаниях его могут составлять ежемесячно, в зависимости от необходимости получения информации из баланса.

- Санируемый. Такой баланс составляют в преддверии возможного банкротства предприятия. Его составление помогает понять – насколько реально состояние платежеспособности предприятия.

- Ликвидационный. Такой баланс составляют в случае ликвидации организации.

- Объединительный. Такой баланс составляют в случаях слияния нескольких организаций в одно юридическое лицо.

- Разделительный. Такой баланс составляют в случаях разделения или выделения отдельных предприятий из одного крупного предприятия.

Все указанные шесть видов баланса составляются по общему правилу – то есть по правило группировки остатков на счетах бухгалтерского учета.

-

Форма представления информации.

По форме представления показателей в балансе, они могут быть следующими.

- Статический. Это стандартный баланс, где отражены показатели, действующие на определенный момент.

- Динамический. Это особый вид баланса, где отражаются показатели в движении. Такой баланс может быть оборотно-сальдовым или шахматным оборотным балансом.

-

Источники составления

Исходя из источников формирования данных, баланс может быть следующих видов.

- Инвентарный. Этот вид баланса составляется после проведения инвентаризации какого-либо имущества или обязательств.

- Книжный. Это стандартный баланс, где отражены фактические показатели, действующие на текущий момент.

- Генеральный. Это вид окончательного баланса, который содержит фактические данные, основанные на результатах инвентаризации.

-

Объем информации.

Исходя из объема отражаемой в балансе информации, он может быть одним из следующих видов.

- Единичный. В данном виде баланса отражаются показатели только одной компании.

- Сводный. В данном виде баланса отражаются показатели только нескольких компаний.

- Консолидированный. В данном виде баланса отражаются показатели только нескольких компаний, которые юридически обособлены, но связаны экономически-хозяйственными операциями.

-

Способ «очистки».

Классификация баланса по способу очистки может быть двух видов.

- Брутто. Такой баланс включает в себя регулирующие статьи некоторых показателей (амортизация, резервы, наценка).

- Нетто. Такой баланс соответственно исключает вышеуказанные показатели.

Замечание 1

Указанные пять признаков классификации баланса являются основными, которые используются в бухгалтерском учете.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Какие есть особенности заполнения ТСЖ пассива бухгалтерского баланса?

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Как в пассиве бухгалтерского баланса сгруппированы источники формирования имущества?

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

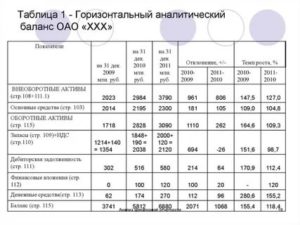

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

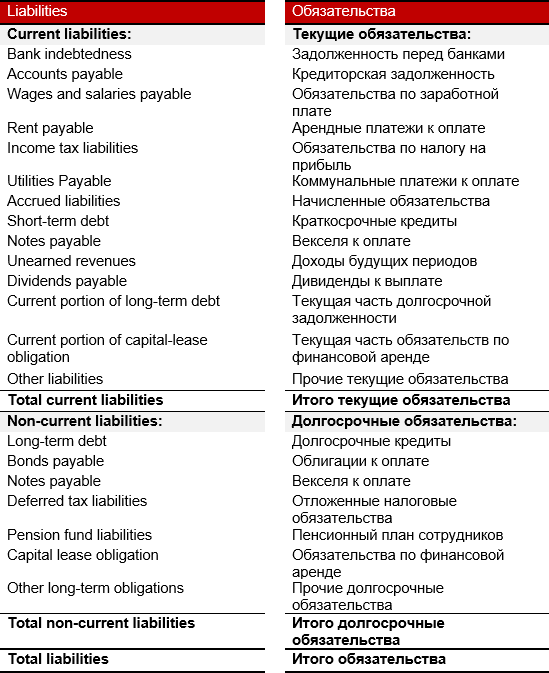

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Как правильно заполнить таблицы?

На сегодняшнее время действуют некоторые правила заполнения таблицы баланса. Процедура требует особого внимания и ответственного подхода.

Тут можно больше узнать о составлении налоговой отчетности при ведении ИП.

Вся информация для заполнения отчета берется только из официальных документов. Отсутствие данных позволяет не заполнять соответствующую строку.

В конце документа должны быть выведены суммарные показатели, выраженные в денежном эквиваленте, которые в итоге выглядят так: Актив = Пассив.

Обязательно указывается период, за которые собраны сведения в балансе. А также требуется проводить сравнения с другими отчетными данными.

Обязательно указывается период, за которые собраны сведения в балансе. А также требуется проводить сравнения с другими отчетными данными.

Документ заполняется в рублях, иностранная валюта конвертируется по курсу Центробанка.

Для получения наиболее точных и объективных данных следует использовать только реально существующие статьи.

А также ни в коем случае нельзя указывать приблизительные цифры.

Ложная информация не может представлять значения для самого предприятия и к тому же наказывается законом.

Порядок заполнения таков:

- титульный лист;

- таблица;

- результаты;

- пояснительная записка.

Актив

Здесь для грамотного заполнения используется оборотно-сальдовая ведомость. В таблице напротив каждой статьи заносится соответствующая сумма.

Здесь для грамотного заполнения используется оборотно-сальдовая ведомость. В таблице напротив каждой статьи заносится соответствующая сумма.

В первой колонке пишутся данные на отчетную дату периода, за который составляется баланс, во второй — сведения на конец предыдущего этапа, в третьей — информация период, идущий перед указанным во второй колонке.

Активы делятся на оборотные и внеоборотные.

Внеоборотные активы:

- нематериальные активы: права на интеллектуальную собственность, лицензии, торговый знак и т. д.;

- основные средства: здания, машины и т. п.;

- доходные вложения: например, имущество для лизинга и проката;

- финансовые вложения: инвестиции в дочерние предприятия, займы организациям на срок боле одного года и т. д.

- отложенные налоговые активы.

Оборотные активы:

Оборотные активы:

- дебиторская задолженность. Например, долг дочерних предприятий по вкладу в капитал;

- запасы: сырье, материалы и др.;

- НДС: сальдо счета 19;

- финансовые вложения: займы на срок менее 1 года;

- денежные средства: счета и прочее.

По каждой статье подводится итог. А внизу — баланс актива.

Пассив

В таблице пассивов три раздела:

- Резервы и капитал. Сумма капитала, цена акций, переоценка внеоборотных активов (добавочный капитал), нераспределенная прибыль, резервный капитал и др.

- Долгосрочные обязательства. Займы на срок, превышающий 12 месяцев, отложенные налоговые обязательства и т. п.

- Краткосрочные обязательства. Кредиты сроком меньше 12 месяцев, доходы будущих периодов и т. д.

По каждой статье также подводится итог, а затем выводится результат баланса пассива. Он должен быть равен активу.

Если это не так, то придется заняться кропотливой работой по поиску ошибок в учете.

Заключение

Подведем итог! Из статьи вы узнали, что такое бухгалтерский баланс, как проводится анализ бухгалтерского баланса, что нужно делать, чтобы облегчить процесс составления этой отчетной формы.

Удачи вам в бизнесе! Жду от вас комментариев на статью! Буду признательна за отзывы по теме!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.