Как составить бухгалтерский баланс

Содержание:

Бухгалтерский баланс

Понятие “баланс” применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в бухгалтерском учете.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Актив баланса

В активе баланса отражается основной и оборотный капитал.

Основной капитал — вся совокупность средств и орудий производства. Эта часть капитала характеризуется тем, что принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

Под оборотным капиталом понимается совокупность всех тех частей, которые принимают участие в одном производственном цикле, отдавая свою стоимость полностью продуктам производства.

Для определения основного и оборотного капитала организации рассматривают актив его баланса. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт; остальную часть — к оборотному капиталу.

Пассив баланса

Юридическое положение предприятия характеризуется его пассивом, в котором показываются все его обязательства, определяется зависимость от тех, кто предоставил в его распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц.

В пассиве баланса помещается также и весь капитал этой организации (уставный, добавочный, резервный). Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом.

Баланс представляет собой единство количества и качества, т. е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

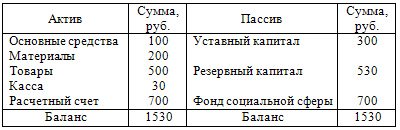

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1). Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив равен пассиву (нейтральное положение) Таб. 1

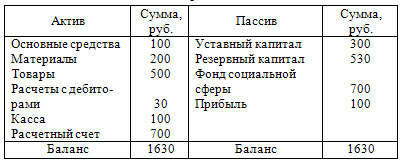

Если пассив баланса меньше его актива на 100 руб., то это значит, что при ликвидации организации остались бы свободными100 руб. Эта сумма рассматривается как результат накопления внутри организации. Условимся называть этот результат прибылью. Организация принимает на себя обязательство передать ее владельцу. Вот почему она показывается в пассиве (табл. 2).

Актив превышает пассив. Таб. 2

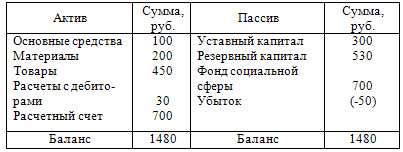

Арифметическая сумма пассива баланса превышает арифметическую сумму актива баланса. Таб. 3

Итог актива меньше итога пассива означает, что у организации не хватает средств для погашения всех лежащих на нем обязательств. Эта нехватка выражается в сумме разности между активом и пассивом — у нас это 50 руб. (табл. 3). Этот убыток должен возместить владелец организации, так как организация приобретает право требовать с него получения суммы убытка. Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям.

Таким образом, возможны 3 состояния организации:

- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций. Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.

Актив Пассив

Второй тип.

Актив Пассив

Первый тип.

Операции первого типа изменяют состав имущества, то есть затрагивают только актив баланса. В этом случае валюта баланса не изменяется.

В эту группу входят следующие операции: поступление денежных средств с расчетного счета в кассу и , наоборот, отпуск материалов из склада в производство и возврат их из производства на склад, выдача денег из кассы подотчетным лицам, поступление готовой продукции из производства на склад и др. Операции этого типа вызывают уменьшение одной и увеличение другой статьи актива баланса на одинаковую сумму.

Например, по денежному чеку получена в кассу с расчетного счета сумма для выплаты заработной платы и на хозрасходы в размере 52600тыс. руб.

Здесь затрагиваются две статьи в активе баланса, а именно «Касса» и «Расчетный счет». Валюта баланса не изменяется, так как на какую сумму увеличилась одна статья, на такую же сумму уменьшилась другая в активе баланса.

После этой операции баланс будет иметь следующий вид:

| Состав имущества и обязательств | Код строки | Сумма тыс.руб | Источники имущества | Код строки | Сумма, тыс.руб |

| I.Внеоборотные активы | III.Капитал и резервы | ||||

| Нематериальные активы (04) | Уставный капитал (80) | ||||

| Основные средства (01) | Добавочный капитал (83) | ||||

| Долгосрочные финансовые вложения (06) | Резервный капитал (82) | ||||

| Итого по разделу I | Фонды накопления (88) | ||||

| II.Оборотные активы | Нераспределенная прибыль отчетного года | ||||

| Запасы (10,41,45) | Итого по разделу III. | ||||

| Дебиторская задолженность (76) | IV.Долгосрочные пассивы | ||||

| Денежные средства | Заемные средства (67) | ||||

| в том числе: | Итого по разделу IV | ||||

| касса (50) | V.Краткосрочные пассивы | ||||

| расчетный счет (51) | Заемные средства (66) | ||||

| Итого по разделу II | Кредиторская задолженность | ||||

| В том числе: | |||||

| Поставщики и подрядчики (60,76) | |||||

| По оплате труда (70) | |||||

| Фонды потребления (88) | |||||

| Итого по разделу VI | |||||

| Баланс | Баланс |

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Например, на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении предприятия, в сумму 12000 тыс. руб. Направляется на увеличение резервного капитала.

Статьи баланса «Нераспределенная прибыль отчетного года» и «Резервный капитал» размещаются одновременно в пассиве и, так как изменение происходит в сторону увеличения одной статьи и в сторону уменьшения другой на одну и ту же сумму, валюта баланса остается неизменной.

После этой операции баланс будет иметь следующий вид (на след. стр.):

| Состав имущества и обязательств | Код строки | Сумма тыс.руб | Источники имущества | Код строки | Сумма, тыс.руб |

| I.Внеоборотные активы | III.Капитал и резервы | ||||

| Нематериальные активы (04) | Уставный капитал (80) | ||||

| Основные средства (01) | Добавочный капитал (83) | ||||

| Долгосрочные финансовые вложения (06) | Резервный капитал (82) | ||||

| Итого по разделу I | Фонды накопления (88) | ||||

| II.Оборотные активы | Нераспределенная прибыль отчетного года | ||||

| Запасы (10,41,45) | Итого по разделу III. | ||||

| Дебиторская задолженность (76) | IV.Долгосрочные пассивы | ||||

| Денежные средства | Заемные средства (67) | ||||

| в том числе: | Итого по разделу IV | ||||

| касса (50) | V.Краткосрочные пассивы | ||||

| расчетный счет (51) | Заемные средства (66) | ||||

| Итого по разделу II | Кредиторская задолженность | ||||

| В том числе: | |||||

| Поставщики и подрядчики (60,76) | |||||

| По оплате труда (70) | |||||

| Фонды потребления (88) | |||||

| Итого по разделу VI | |||||

| Баланс | Баланс |

Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

Внеоборотные активы

Строка баланса

Имущество, стоимость которого отражена в строке

Нематериальные активы

1110

По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…).

Результаты исследований и разработок

1120

По стр.: Дебетовое сальдо сч.04 “НМА” с/сч

“Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР.

Нематериальные поисковые активы (НПА)

1130

По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.).

Материальные поисковые активы (МПА)

1140

По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений.

Основные средства

1150

По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА).

Доходные вложения в материальные ценности

1160

По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг.

Финансовые вложения

1170

Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы.В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”.

Отложенные налоговые активы

1180

По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно. – Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах.– Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”.

– Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”.

– Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420.

Прочие внеоборотные активы

1190

По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

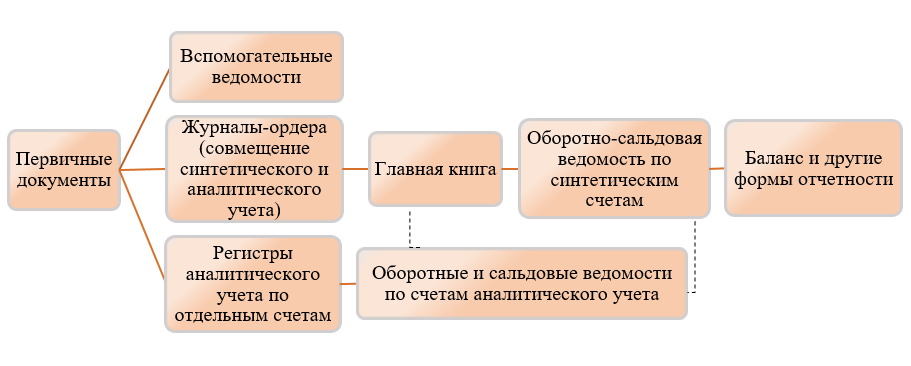

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

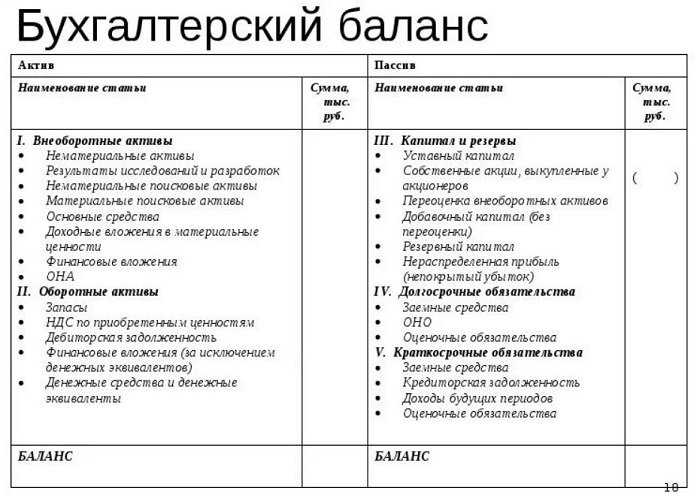

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

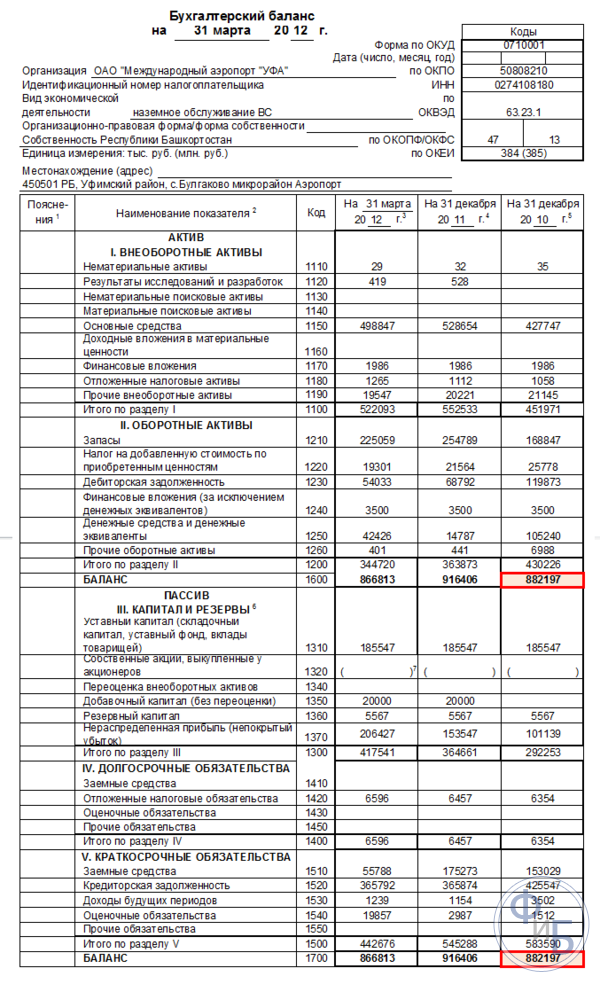

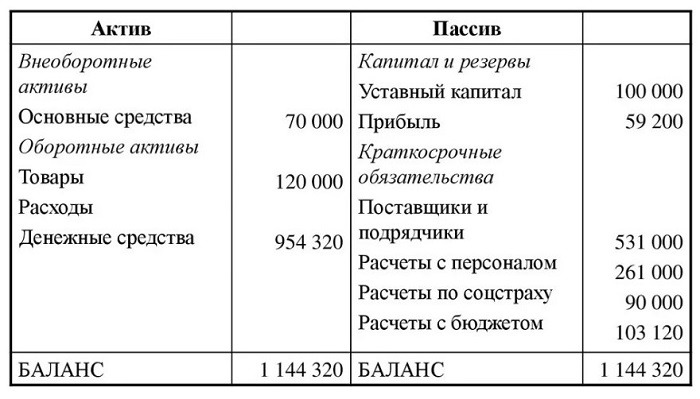

Пример составленного годового баланса предприятия:

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Принципы формирования бух. баланса

Перед началом поиска ошибки, вы должны четко себе представлять, что это за документ.

Признаки бухгалтерского баланса:

- Это сводная бухгалтерская отчетность за весь прошедший год;

- Построчно в него заносятся данные из итоговых отчётов. В результате должно получиться равенство левой и правой стороны, актива и пассива. Баланс – это равновесие.

- Все бух.проводки оформляются по дебету одного счета и кредиту другого. Иными словами с одного счета суммы перемещаются на другой.

Бухгалтерский баланс – это документ позволяющий сориентироваться и показать наглядную «картину» финансовой деятельности предприятия за прошедший год

.

Из бухгалтерской практики следует, что возникновение проблемы, когда пассив больше актива в балансе, вытекает из 3 основных причин. Рассмотрим их.

Основные причины:

- За отчетный период не был сформирован документ «Закрытие месяца»;

- За отчетный период сформирован документ «Закрытие месяца». На затратных счетах не осталось конечного «несанкционированного» сальдо. «Санкционированное» сальдо представляет собой остаток на сч.20. На него заносятся данные из документа «Незавершенное произ-во»;

Почему могут не закрываться затратные счета: неправильное заполнение и отсутствие субконто по счету. Например, «Сотрудники» — начисление зарплаты и по отчислениям в различные фонды; ОС и нематериальные активы – проведение амортизации.

По счетам бухгалтерского учета 62 «расчеты с покупателями» и 60 «расчеты с поставщиками» значения с отрицательным знаком. После исправления составляется документ «Закрытие месяца». Без него переходить к составлению бухгалтерского баланса преждевременно.

Внимательно проверьте:

- Правильность введения хозяйственных документов;

- Закрытие месяца;

- «Несанкционированное сальдо» на расходных статьях;

- Остатки по расчетам с покупателями/поставщиками.

Это основные причины, где могут быть допущены ошибки при составлении баланса. Перепроверьте данные более внимательно. Это поможет вам исключить ошибки в составлении.

Бух. баланс представляет собой табличное отражение показателей фирмы на определенную дату. Он состоит из двух частей – активы и пассива. Они должны быть равны. Актив равен пассиву баланса потому, что на счетах бухучета используется принцип двойной записи.

Основными признаками бух. баланса являются:

- Это сводный отчет за целый год;

- Все проводки должны быть оформлены по дебету одного счета и по кредиту другого;

- Построчно в него вписываются сведения из итоговых отчетов. В результате должно получиться равенство двух частей – активной и пассивной.

Практика показала, что ситуации, когда актив и пассив не сходятся, могут возникать по следующим причинам:

- В текущем периоде отчета не формировался такой документ, как отчет «закрытие месяца».

- Отчет «закрытие месяца» был сформирован по итогам текущего периода отчета, однако на затратных счетах не осталось «несанкционированного» остатка. «Санкционированный» остаток – это остаток по счету №20. На него заносятся сведения из отчета по незавершенному производству.

- По счетам №60 и №62 имеются данные со знаком «минус». После исправления этой ошибки нужно сформировать отчет «закрытие месяца». Без этого переходить формированию бух. баланса не следует.

Отображение баланса

По предмету отображения балансы разделяются на:

- независимый – такого рода свод оформляют компании, которые представлены адвокатскими представителями;

- особый – данный вид баланс оформляют структурные отделения, принадлежащие к одному учреждению (адвокатскому представителю).

По методу очищения:

- «грязный» содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- «чистый» ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

Актив баланса

Начнем рассматривать баланс с актива. В этом разделе отражены ресурсы компании, которые она может использовать для ведения бизнеса. Активы расположены в порядке убывания ликвидности, т.е. возможности их быстро реализовать и получить деньги (лат. liquidus — «перетекающий).

Внеоборотные активы или основные средства (стр. 1150) – недвижимость, оборудование, транспорт и т.п.

Если ваше предприятие не покупало и не продавало основные средства за два предыдущих года, то этот показатель будет незначительно (в среднем на несколько процентов в год) снижаться за счет амортизации. Именно такой вариант рассмотрен в примере.

Если же такие покупки были, то показатель внеоборотных активов на последнюю отчетную дату должен быть выше, чем за предыдущие.

Если вы рассматриваете баланс сторонней компании, то наличие существенных основных средств – это один из показателей, которые говорят о надежности потенциального партнера.

Конечно, это не значит, что с контрагентами, у которых показатели по строке 1150 — небольшие или нулевые, вообще не надо работать. Например, немало вполне успешных торговых или транспортных компаний активно пользуются арендованными помещениями или автомобилями.

Нематериальные активы (стр. 1170) — патенты, лицензии и т.п. Они также подлежат амортизации и отражаются в балансе по тем же правилам, что и основные средства. В нашем примере их нет, потому что мы рассматриваем баланс малого предприятия, для которого этот вид активов не очень характерен.

Запасы (стр. 1210) включают в себя товары, готовую продукцию, сырье, незавершенное производство.

Их рост в динамике не должен превышать темпов роста выручки, иначе это говорит о том, что эффективность использования ресурсов компании снижается.

Чтобы определить среднегодовой размер запасов, нужно сложить данные на начало и конец года и разделить сумму на 2. Таким же образом определяются среднегодовые показатели и по другим статьям баланса.

Конечно, для более точного определения среднегодовых цифр лучше использовать значения на начало каждого месяца. Но мы сейчас говорим об анализе по данным стандартного баланса, а в нем помесячной информации нет.

Как формируется актив и пассив баланса

Рассмотрим более подробно на примере.

Пример 1. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб. для производства полуфабрикатов.

Отражаются основные средства в активе, то есть сумма актива предприятия увеличилась на 500 000 руб. Другая сторона — за основное средство необходимо уплатить поставщику 500 000 руб. Задолженность перед поставщиком отражается в пассиве, то есть пассив предприятия увеличился так же на 500 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Пример 2. Допустим, предприятием оформлен кредит в банке на сумму 750 000 руб.

Задолженность предприятия перед банком отражается в пассиве, то есть пассив предприятия увеличился на 750 000 руб. Другая сторона — после перечисления полученного кредита увеличилась сумма на расчетном счете на 750 000 руб. Денежные средства на расчетном счете предприятия отражаются в активе, то есть актив предприятия увеличился на 750 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Вывод: Активы участвуют в хозяйственной деятельность предприятия для получения прибыли, а пассивы являются источниками увеличения активов, и всегда должны быть равны.