Исправление ошибок в учете и отчетности

Содержание:

- Упрощенная процедура исправления ошибок

- Статья 54 НК РФ об общих вопросах исчисления налоговой базы

- Штрафы за ошибки в учете

- Ошибки бухгалтерского учета и отчетности: исправительные проводки

- Как раскрывать существенные данные в отчетности

- Аннулирование ошибочно занесённого документа

- Примеры исправления ошибок в бюджетном учете

- Что такое существенная ошибка в бухгалтерском учете?

- Исправление ошибок в бухгалтерской документации

- Корректировка поступления прошлого периода

- Отражение в декларации

- Период выявления ошибки влияет на способ исправления

- Причины появления нового ПБУ

- Способы исправления ошибок в бухгалтерском учете за 2020 год

- Об условиях освобождения от ответственности.

- В периоде ошибки – прибыль к уплате

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения для несущественных ошибок, без ретроспективного пересчета, а именно:

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример

В январе 2017 года после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 года.

Бухгалтерская отчетность еще не утверждена собственниками организации.

В результате ошибки занижена сумма расходов по аренде офиса. Сумма ошибки составила 500 000 руб. Кроме этого не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 года произведены исправительные записи:

Дебет счета 26 «Общехозяйственные расходы», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2015 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2015 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж», Кредит счета 26 «Общехозяйственные расходы» — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж», Кредит счета 90 «Продажи», субсчет «Себестоимость продаж» — 500 000 руб. – закрыт субсчет «Себестоимость продаж» счета ;

Дебет счета «Прибыль и убытки», Кредит счета 90 «Продажи», субсчет «Прибыль/убыток от продаж» — 500 000 руб. – закрыт субсчет «Прибыль и убытки»;

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета «Прибыль и убытки» — 500 000 руб. – скорректирована сумма чистой прибыли.

В форме «Отчет о финансовых результатах» за 2016 год значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и внести изменения по другим показателям формы, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т.д.

Пример

Воспользуемся условиями предыдущего примера.

При этом предположим, что ошибка выявлена в июне 2017 года после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 года ошибку следует исправить следующим образом:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2016 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2016 года;

В этом случае отчетность за 2016 год не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 год (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток) бухгалтерского баланса за 2017 год и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 год.

Статья 54 НК РФ об общих вопросах исчисления налоговой базы

Согласно НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию ( НК РФ).

Абзацем 3 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

-

невозможно определить период совершения ошибок (искажений);

-

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

-

занижения расходов;

-

завышения доходов.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

| Новая редакция ст. 15.11 КоАП | Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

| Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше | Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

| Искажения любой статьи бухотчетности на 10% и больше | Искажения любой статьи бухотчетности на 10% и больше |

| Фиксация мнимого, притворного объекта бухучета или не совершившегося события | — |

| Ведение счетов бухучета вне регистров | — |

| Составление бухотчетности не на основе сведений из регистров бухучета | — |

| Отсутствие первички, регистров учета или аудиторского заключения | — |

| Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. | Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

| Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет | — |

| Оштрафовать могут в течение 2 лет с момента нарушения | Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Ошибки бухгалтерского учета и отчетности: исправительные проводки

В бухгалтерском учете прибыль прошлых лет, выявленную в отчетном году, отражают в составе прочих доходов по кредиту счета 91 субсчет «Прочие доходы» на дату ее выявления (, ; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Убытки прошлых лет, выявленные в отчетном году, отражают в составе прочих расходов по дебету счета 91 субсчет «Прочие расходы» на дату их выявления (, утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Положению № 34н () такие доходы и расходы относятся на финансовый результат организации отчетного года, в котором они были выявлены.

В форме отчета о финансовых результатах прочие доходы отражают по строке 2340 «Прочие доходы». Убытки прошлых лет, выявленные в отчетном периоде, отражают по строке 2350 «Прочие расходы».

Если записями текущего года исправлена существенная ошибка предыдущего периода, выявленная после утверждения бухгалтерской отчетности, то сумму выявленного дохода (убытка) в отчете о финансовых результатах не указывают, а изменяют величину нераспределенной прибыли (строка 1370 бухгалтерского баланса) ().

Ольга Волкова, эксперт службы Правового консалтинга ГАРАНТ

Как раскрывать существенные данные в отчетности

Если показатели по отдельным активам, хозяйственным операциям, доходам и расходам существенны, и без знания о них заинтересованное лицо не сможет оценить финансовое положение фирмы, то такие данные нужно отражать обособленно, т. е. разбивая общую сумму на важные пункты (п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Пример существенности

ООО «Стройлесбыт» имеет дебиторскую задолженность в размере 20 млн руб. И только 15 из них должна одна фирма — ООО «Мир».

Бухгалтер «Стройлесбыта» не стал вдаваться в подробности и отразил всю дебиторку целиком, не разбивая по должникам. Однако такая информация является существенной: ведь она сильно повлияет на мнение заинтересованных лиц.

Инвестор, изучив отчетность, увидел положительную картину и посчитал, что предприятие владеет неплохими активами. Но на самом деле бюджет компании сильно зависит от ООО «Мир», который может обанкротиться и не выплатить свои 15 млн руб. В этом случае у «Стройлесбыта» возникнут сложности, а инвестор может потерять свои деньги.

Конечно, бухгалтер может умышленно не раскрыть информацию о дебиторах, чтобы привлечь капитал инвестора. Однако это уже нарушение п. 11 ПБУ 4/99, потому что существенные показатели должны приводиться обособленно. А 15 млн руб. долга от одного недобросовестного лица — очень существенный показатель.

Пример несущественности

ООО «Стройлесбыт» имеет дебиторскую задолженность в размере 20 млн руб. Такая сумма складывается из небольших долгов каждой фирмы:

- ООО «Вера» должно 1,2 млн руб.,

- ООО «Мираж» — 2 млн руб.,

- ООО «Кухни» — 1,7 млн руб. и т. д.

Здесь картина в корне меняется: ведь если один из должников не заплатит, работа «Стройлесбыта» не встанет. У него будет поступление денег от остальных дебиторов. Да и выплатить мелкие суммы фирмам проще, нежели одной 15 млн руб. Предприятие будет работать и приносить прибыль инвестору.

В этом случае разбивка на мелкие долги будет только отвлекать заинтересованных лиц от общей картины и затруднит чтение отчета. Несущественные показатели можно сгруппировать и отразить общей суммой: они все равно не повлияют на мнение о фирме.

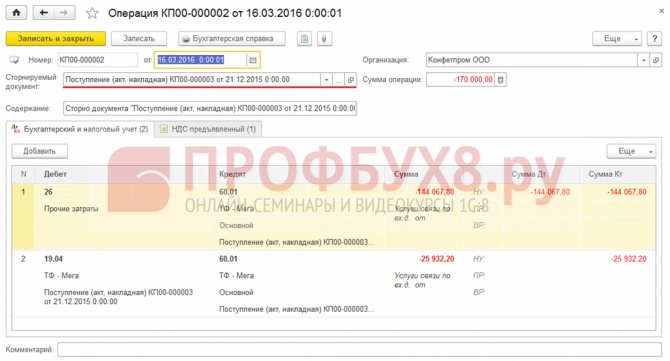

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан дубль в базе 1С 8.3.

Аннулирование ошибочно занесённого документа в 1С 8.3 производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

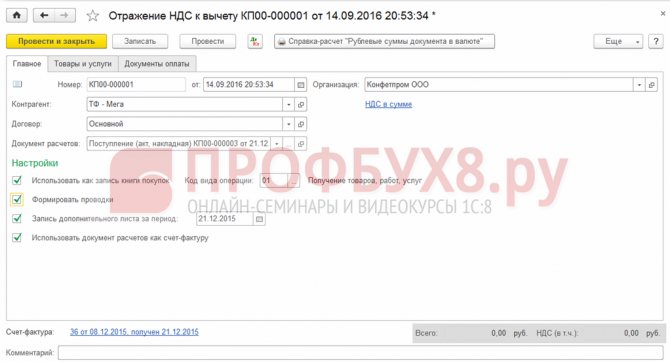

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

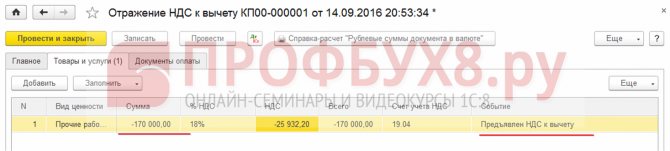

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Примеры исправления ошибок в бюджетном учете

Разберем конкретные примеры исправления ошибок на основании требований проекта ФСБУ «Учетная политика, оценочные значения и ошибки».

Пример 1. В марте 2019 года бухгалтер МБУ «Петровская ЦГБ» ошибочно отнес купленные материальные запасы к основным средствам. Стоимость товара — 20 300 рублей. Ошибку обнаружил главный бухгалтер в начале 2020 года, уже после сдачи годовой отчетности. Чтобы внести исправления, он должен сделать следующие записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

«Красное сторно» переноса остатков на счет материальных запасов |

0 105 36 000 |

0 401 10 180 |

(20 300) |

|

Дополнительная исправительная запись |

0 106 36 000 |

0 401 10 180 |

20 300 |

Пример 2. В июне 2020 года специалисты контрольно-ревизионного управления обнаружили ошибку в учете ГАУО «Закамский лицей № 21». Она заключалась в следующем: в 2019 году расходы на разработку проектно-сметной документации были отнесены на текущие расходы (КОСГУ 226), а не на капитальные вложения. Чтобы исправить ситуацию, в бухгалтерской справке следует отразить такие данные:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отражены вложения в объект основных средств в сумме стоимости проектно-сметной документации на строительство |

0 106 11 310 |

0 401 10 180 |

55 000 |

Пример 3. Во время проверки МБОУ «Березовский сельскохозяйственный колледж» выявлено, что по основному средству «Мотоблок», которое учтено на счете 0 101 24 000, последние четыре года амортизация начислялась по счету 0 104 25 000. Чтобы исправить эту ошибку, бухгалтеру нужно сделать следующие записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

«Красное сторно» амортизации ОС |

0 401 20 271 |

0 104 24 410 |

(23 402) |

|

Дополнительная исправительная запись |

0 401 20 271 |

0 104 25 410 |

23 402 |

Ошибки в учете, безусловно, неприятны, но не стоит их бояться. Также не нужно надеяться, что контролирующие органы их не заметят. Заранее изучите положения проекта ФСБУ «Учетная политика, оценочные значения и ошибки», чтобы правильно устранять ошибки в учете. Если ошибки исправлены корректно, значит, в формах отчетности будут отражены достоверные показатели.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности. ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

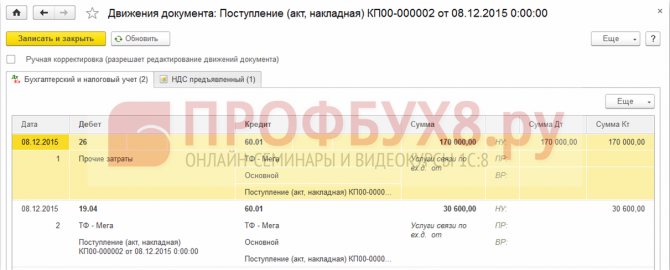

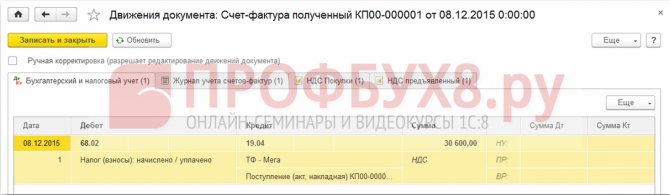

Корректировка поступления прошлого периода

Рассмотрим пример.

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

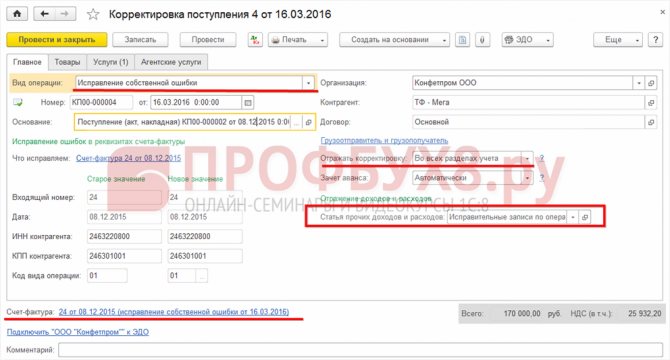

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

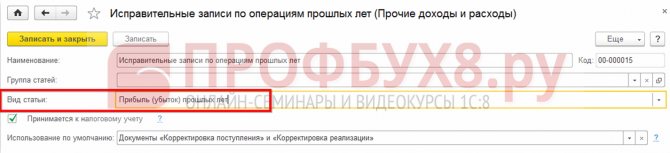

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

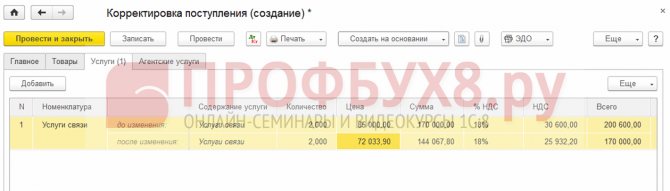

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

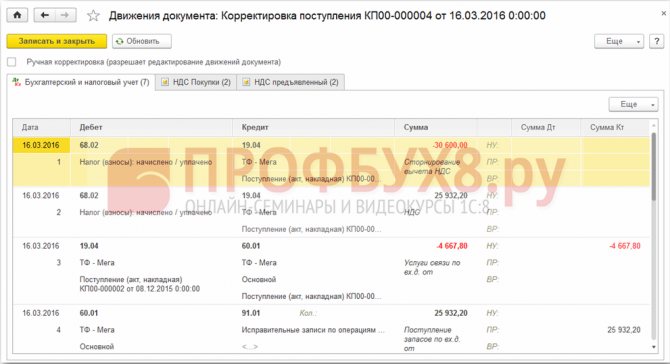

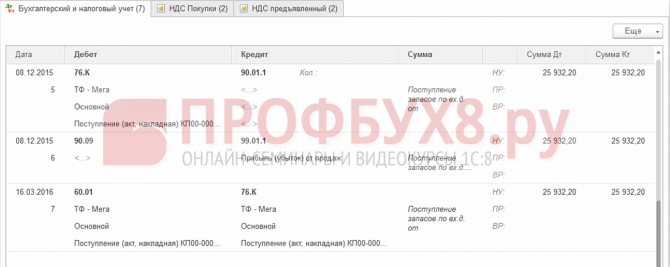

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

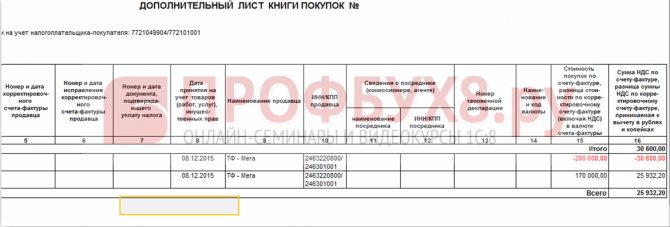

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

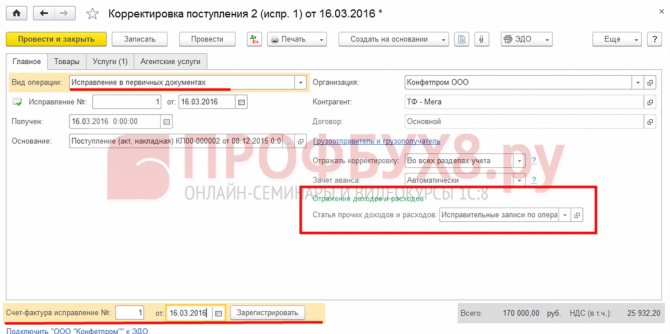

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

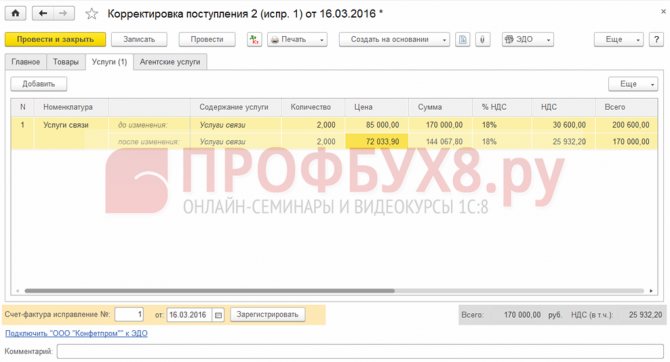

На закладке Услуги указываем правильное значения:

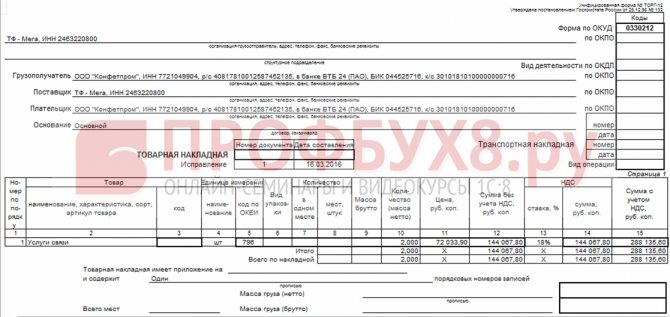

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

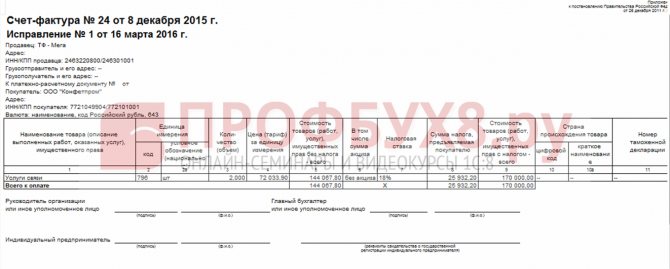

Счет-фактуру:

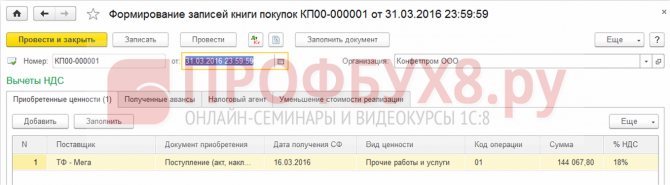

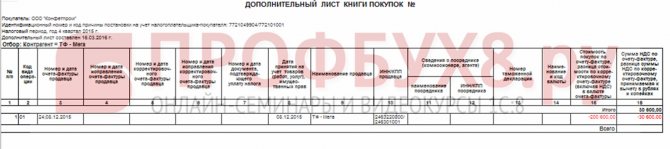

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Отражение в декларации

Согласно п. 7.10 Порядка заполнения декларации по налогу на прибыль (Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@) корректировка налоговой базы при реализации налогоплательщиком предоставленного абз. 3 НК РФ права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации (кроме деклараций по КГН).

Период выявления ошибки влияет на способ исправления

Проще всего исправить ошибки, обнаруженные сразу после представления отчетов в вышестоящую организацию, до сдачи годовых отчетов. В такой ситуации исправления вносятся в тот же день. Согласно пункту 25 проекта нового ФСБУ, для этого надо составить бухгалтерскую справку по форме 0504833 и внести в электронный регистр дополнительную бухгалтерскую запись — одну или вместе с записью по способу «Красное сторно», решает бухгалтер.

Гораздо сложнее исправить «старые» ошибки — тут одним сторнированием проводок не обойтись. Если год уже закончился, то счета, которые отвечают за финансовое состояние учреждения (0 401 10 000 «Доходы текущего финансового года» и 0 401 20 000 «Расходы текущего финансового года») и их показатели сведены на счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». В текущем году этот счет нельзя использовать для создания исправительных проводок, относящихся к прошлым отчетным периодам. Дело в том, что это нарушит синхронизацию баланса (отчетные формы 0503130 и 0503730) и отчета о финансовых результатах (формы 0503121 и 0503721). Корректировочная запись по счету 0 401 30 000 изменит сальдо в балансе, но не затронет обороты в отчете о финансовых результатах.

Причины появления нового ПБУ

Бухгалтерская отчетность должна давать полную и достоверную информацию о финансовом положении организации, результатах ее деятельности и изменениях в финансовом положении. Однако иногда бухгалтеры допускают ошибки. Порядок исправления ошибок в бухгалтерском учете и отчетности регулируется в настоящее время несколькими нормативными документами. Первый из них — Указания о порядке составления и представления бухгалтерской отчетности (далее — Указания). В последнем абзаце п. 11 Указаний подробно определено, в каком периоде должна быть исправлена обнаруженная ошибка: текущие ошибки исправляются в периоде их обнаружения; порядок исправления ошибки прошлых лет зависит от факта утверждения отчетности за этот период. Если отчетность еще не была утверждена, корректировка ошибки производится записью декабря отчетного года. Исправления в уже утвержденную отчетность за прошлый год не вносятся.

Второй документ — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее — ПВБУ).

В п. 39 ПВБУ говорится, что изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, когда были обнаружены искажения ее данных. Согласно п. 80 ПВБУ прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы и расходы прошлых лет, обнаруженные в текущем году, отражаются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы». Это прямое указание Инструкции по применению Плана счетов бухгалтерского учета, п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99.

Названные в п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99 в качестве примеров прочих доходов и расходов прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году, являются не исправлением ошибок, а следствием новых фактов хозяйственной жизни или получения организацией новой информации (например, изменения оценочных значений в соответствии с ПБУ 21/2008, признания в качестве активов бывших условных активов, создания резерва по не резервировавшимся ранее условным обязательствам в соответствии с ПБУ 8/01 и т.п.).

Однако ни в Указаниях, ни в ПВБУ не говорится, каким образом в случае обнаружения ошибок должны вноситься исправления в бухучет и отчетность текущего периода, какие именно показатели должны корректироваться. Действующие нормативные правовые акты не регулируют порядок внесения исправлений в бухгалтерский учет и отчетность в связи с обнаружением ошибок прошлых лет. Поскольку в действующих нормативных документах по бухгалтерскому учету этот порядок не прописан, п. 7 ПБУ 1/2008 предписывает при отсутствии специальных регулирующих правил и аналогичных требований в ПБУ обращаться к Международным стандартам финансовой отчетности (МСФО). В свою очередь, МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» предусматривает ретроспективное исправление прошлых ошибок.

Приближая российские стандарты бухгалтерского учета к международным правилам финансовой отчетности, в частности к МСФО 8, Минфин России Приказом от 28.06.2010 N 63н разработал и утвердил ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Документ зарегистрирован в Минюсте России 30 июля 2010 г., регистрационный N 18008, и вступает в силу с годовой бухгалтерской отчетности за 2010 г. ПБУ 22/2010 устанавливает правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности. Изменения в большей степени направлены на обеспечение достоверности и полноты отчетности. Порядок обязателен для всех юридических лиц, кроме кредитных организаций и бюджетных учреждений.

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2020 года, выявленные до конца 2020 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2019 году, но выявленную в 2020-м, уже после утверждения отчетности за 2019 год, исправляем записями по соответствующим счетам бухучета в том месяце 2020 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2020 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2020 год, исправляем путем внесения записи в операции бухучета за декабрь 2020 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2020 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2020 года существенная, а отчетность за 2020 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2020 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность. Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году

В проводках будет задействован счет 84

Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2021 года обнаружил, что не отразил в операциях за 2020 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2020 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2020 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2020 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2020 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2020 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Об условиях освобождения от ответственности.

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

К сведению:

Согласно ст. 289 НК РФ декларации по налогу на прибыль представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3), а по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4).

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

- до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

- после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

- после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

К сведению:

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения влечет взыскание штрафа в размере 10 000 руб. (п. 1) или 30 000 руб., если те же деяния совершены в течение более одного налогового периода (п. 2).

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03‑02‑07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03‑02‑07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

В периоде ошибки – прибыль к уплате

Итак, для исправления прошлой ошибки в текущем периоде нужно, чтобы результатом ошибки было не просто завышение налоговой базы из-за того, что в нее не был включен какой-то расход. Речь не идет и о нулевой базе. Должна быть именно излишняя уплата налога. Так написано в НК.

Если же в декларации за период, когда была совершена ошибка, нет налога к уплате, не может быть и излишней уплаты налога.

Значит, и в этом случае придется вносить исправления в декларацию за период, когда ошибка была допущена.

Право на исправление искажений в текущем периоде возникает только в том случае, если в срок их совершения была получена налоговая прибыль.