Нулевая упрощенная бухгалтерская отчетность за 2021 год

Содержание:

- Образец нулевого бухгалтерского баланса

- Упрощенная бухгалтерская финансовая отчетность: кто сдает. Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам

- Порядок проведения процедуры ликвидации

- Бланк формы по кнд 0710096 скачать бесплатно

- Как это влияет на бухгалтерскую профессию

- Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

- Скачать рабочую форму кнд0710096 за 2021 год

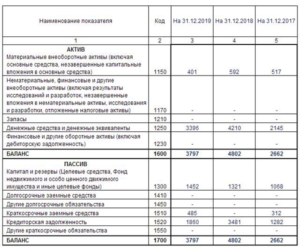

Образец нулевого бухгалтерского баланса

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

Подписаться Если после этого составляется баланс, то в нем заполняются строки:

- 1250 (здесь отражается дебетовое сальдо по счету 51, то есть актив в виде денежных средств, которые образованы из уставного капитала);

- 1310 (здесь всё без изменений).

Остальные же строки баланса будут нулевыми. Рассмотрим, как может выглядеть баланс — с учетом минимальных показателей по активам и пассивам вследствие отражения в документе величины уставного капитала.

В нулевом бухгалтерском балансе прежде всего необходимо отразить общие сведения — те, что заполняются и при составлении обычного баланса. А именно:

Сведения о документе:

- отчетный период;

- дата составления.

Сведения о хозяйствующем субъекте:

Упрощенная бухгалтерская финансовая отчетность: кто сдает. Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам

Упрощенная бухгалтерская отчетность – это льгота, предоставляемая государством малому бизнесу и хозяйствующим субъектам отдельных направлений деятельности.

Она предполагает, что список форм, подготавливаемых налогоплательщиком, сокращается до двух: баланса и отчета о финрезультатах, которые, в свою очередь, заполняются по укрупненным строкам.

Предприятие само выбирает, будет ли пользоваться преференцией, и закрепляет принятое решение в своей учетной политике.

- представители малого бизнеса;

- некоммерческие компании;

- хозяйствующие субъекты, работающие в рамках проекта «Сколково».

Критерии, которым должны отвечать малые предприятия, приводятся в ст. 4 209-ФЗ. Требуется, чтобы средняя численность персонала организации не превышала 100 человек, а доход за истекший год не превышал 800 млн руб. (постановление Кабмина №265 от 2016 г.).

Для отнесения к категории «малый бизнес» важна структура капитала фирмы. Необходимо, чтобы государственные и муниципальные структуры, благотворительные фонды владели не более 25-ю его процентами, а представители крупного предпринимательства и компании-иностранцы – не более 49%.

Помимо упоминания о том, кто сдает упрощенную бухгалтерскую финансовую отчетность, в ст. 6 402-ФЗ имеется перечисление бизнес-субъектов, для которых указанная преференция недоступна. К числу последних относятся:

- юридические лица, на которые распространяется требование об обязательных аудиторских проверках отчетности;

- адвокаты и нотариусы;

- политические партии;

- жилищные кооперативы;

- фирмы, занятые выдачей микрозаймов населению;

- отдельные виды некоммерческих структур, поименованные в ст. 13.1 7-ФЗ.

Кто сдает упрощенную бухгалтерскую отчетность? Фирмы и ИП, уведомившие налоговые органы о своем особом статусе. Например, малые предприятия заносятся в специальный реестр, который ведет ФНС.

Они попадают в него автоматически на основании ранее представленных фискалам сведений о среднесписочной численности персонала, годовом размере выручки.

Если лимиты, установленные в 209-ФЗ, оказываются превышены, юридическое лицо выпадает из перечня и теряет ранее имевшиеся льготы.

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

https://www.youtube.com/watch?v=Hmu85mQCkBg

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

31.12.17;

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Бланк формы по кнд 0710096 скачать бесплатно

В письме Минфина Российской Федерации от 17 июля 2012 года указано, что индивидуальные предприниматели должны вести учет того, как изменяются их физические показатели.

Кто имеет право на упрощенку

Министерство финансов Российской Федерации в своем постановлении “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности” и Федеральный закон “О бухгалтерском учете” разместили информацию о том, каким организациям доступна упрощенная система ведения бухгалтерской отчетности.

Согласно законодательству, к таким относятся:

- предприятия, относящиеся к сфере малого бизнеса;

- учреждения, которые имеют отношение к исследовательской деятельности в коммерческой области; к примеру, проект “Сколково”; более подробно об этом говорит Федеральный закон от 28 сентября 2010 года №244-ФЗ;

- организации некоммерческого характера.

Учреждения-участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 закона № 402-ФЗ):

- Фирмы, финотчетность которых подвергается обязательному аудиту.

- Кооперативы жилищные и строительно-жилищные.

- Потребительские кредитные кооперативы.

- Организации, осуществляющие микрофинансовое кредитование, займы.

- Учреждения госсектора и политические партии (филиалы и региональные подразделения).

- Коллегии, палаты и бюро адвокатов, юридические консультации.

- Нотариальные палаты.

- Некоммерческие учреждения, учтенные в реестре иностранных агентов.

Чтобы безошибочно определить, может ли ваше учреждение сдавать упрощенную бухгалтерскую финансовую отчетность за 2019 год, следует проверить организацию по обоим спискам.

Скачать бланк формы по кнд 0710096 бесплатно

НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале«Бухотчетность не обязательно сдавать электронно».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

Сдать отчетность можно как на бумажном носителе, так и по электронным каналам связи.

Как пример, обязательным является передача копии в государственный орган статистики. Налоговая инспекция — это главный орган, для которого создается данная отчетность. Поскольку в подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ указано только о необходимости подачи документов, то вариант формата может быть как бумажным, так и электронным.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Приказ ФНС РФ “Об утверждении формата представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме” от 31 декабря 2019 года №АС-7-6/710 разрешил подавать бухгалтерскую отчетность в электронном виде. Однако этот же приказ не обязывает всех предпринимателей сдавать отчеты именно в этом формате.

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о движении денежных средств

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о целевом использовании средств

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях

Да

Нет разбивки по видам взносов, нет подробной детализации расходов

Пояснения к отчетности

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности.

Внимание Каждый может выбрать такой, который подходит больше. Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096

Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию

Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096. Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию.

Бланк бухгалтерской отчетности КНД 0710096:

Кто обязан вести финансовую отчетность?

Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность.

Как это влияет на бухгалтерскую профессию

Компании, имеющие право на упрощенный учет, могут принять решение о том, что они будут или не будут придерживаться этой льготы. В первом случае понятно, что высококвалифицированный главный бухгалтер такой организации ни к чему. Достаточно и среднего уровня квалификации.

Во втором случае такое решение принимается, как правило, если учредитель или руководитель лично заинтересован в ее качестве. Аудит здесь может быть только инициативный, поэтому именно заинтересованные лица будут устанавливать требования к уровню квалификации главного бухгалтера, равно как и уровень оплаты его труда.

В отношении организаций, не имеющих права на ведение упрощенного учета и составление отчетности по упрощенной методике, может быть принято также два решения, которые повлияют на требования к уровню квалификации главного бухгалтера и на уровень оплаты его труда:

Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

Определенным категориям субъектов хозяйствования разрешается осуществлять бухучет и, соответственно, составлять ежегодную отчетность по сокращенной (упрощенной) схеме.

Такая возможность четко оговаривается отдельными нормами действующего законодательства (402-ФЗ, Приказ №66н Минфина). Следует выяснить, кто вправе пользоваться данной преференцией, какие документы предусматриваются упрощенной отчетностью, как они заполняются, куда и в какие сроки сдаются.

Какие формы включает?

Закон РФ (402-ФЗ), регламентирующий порядок ведения бухучета, четко определяет состав стандартной бухгалтерской отчетности юридического лица.

Согласно пункту первому статьи четырнадцатой этого нормативно-правового акта, ежегодная бухгалтерская отчетность включает балансовый отчет (форма первая), отчет о финансовых результатах (прибылей и убытков компании) (форма вторая), уточняющие документы.

К приложениям (уточнениям) относятся отчет об изменениях капитала (форма третья), отчет о движении денежных средств (форма четвертая), отчет об использовании предоставленных средств по целевому назначению (форма шестая), а также записка с пояснениями/уточнениями к ежегодной финансовой отчетности предприятия (согласно Приказу №66н Минфина, пункты 2, 4).

Отчетная форма 6, как известно, заполняется некоммерческими структурами, а также иными юридическими лицами, получающими и применяющими целевые средства.

Существенные послабления предоставляются Приказом Минфина РФ №66н для хозяйствующих субъектов (юридических лиц), законно практикующих упрощенную систему ведения бухгалтерского учета.

Обязательные документы ежегодной финансовой отчетности могут создаваться по упрощенной (сокращенной) схеме – с укрупнением (обобщением) показателей, группируемых по соответствующим строкам.

Упрощенные (сокращенные) формы предусматриваются для бухгалтерского баланса, отчета о финансовых результатах (ОФР), отчета об использовании выделенных средств по целевому назначению.

Однако составлять данные приложения следует лишь в тех случаях, когда это может оказаться существенным и полезным для заинтересованных субъектов. Заполнение этих документов в иных ситуациях не является обязательным.

Кто и в каких случаях может применять?

Законом 402-ФЗ (часть четвертая статьи шестой) оговаривается, что упрощенную схему составления ежегодной бухгалтерской отчетности вправе практиковать следующие юридические лица:

- предприятия, правомерно относящиеся к субъектам малого бизнеса;

- структуры, осуществляющие деятельность некоммерческого характера;

- организации, законно относящиеся к проекту Сколково.

К предприятиям малого бизнеса относятся юридические лица, которые соответствуют следующим требованиям:

- Среднесписочная численность наемных сотрудников по итогам прошедшего календарного года – минимум 16 человек, максимум 100 человек.

- Размер совокупного дохода от всех направлений хозяйственной деятельности за прошедший календарный год – максимум 800 (восемьсот) миллионов рублей.

- Общая доля некоммерческих структур, благотворительных организаций, муниципальных образований, субъектов РФ, государства – максимум 25%.

- Общая доля отечественных юридических лиц, не относящихся к малым предприятиям, и зарубежных юрлиц – максимум 49%.

Упрощенный бухгалтерский учет не могут вести следующие хозяйствующие субъекты (согласно 402-ФЗ от 06.12.2011, часть пятая статьи шестой):

- некоммерческие структуры, официально отнесенные к иностранным агентам;

- адвокатские/нотариальные палаты;

- юридический консалтинг;

- адвокатские бюро;

- адвокатские коллегиальные объединения;

- партии политические;

- структуры, представляющие государственный сектор;

- структуры, занимающиеся микрокредитованием;

- кооперативы потребительские, функционирующие в сфере кредитования;

- кооперативы, имеющие жилищно-строительную/жилищную специфику;

- структуры, обязанные заказывать внешнюю аудиторскую проверку для собственной отчетности.

Куда и когда сдается малыми предприятиями – сроки сдачи в 2019 году

Упрощенная бухгалтерская годовая отчетность малых предприятий оформляется и сдается (предоставляется) на протяжении трехмесячного срока, отсчитываемого с момента окончания отчетного года.

Скачать рабочую форму кнд0710096 за 2021 год

Они составлены на основе типовых планов и рекомендаций Минфина. Кроме указания данных за период отчетности, следует привести показатели за предыдущий год в отчете по поводу финансовой успешности и за два года в бухбалансе.

Если это нулевая цифра, то необходимо поставить прочерки в соответствующих показателям строках.

Бланк бухгалтерской отчетности КНД 0710096: Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность.

При этом не имеет значения ни система налогообложения, ни форма собственности. Учреждения, работающие по УСН, ЕНВД или совмещенному режиму, также должны вести учет и передавать соответствующие документы в налоговую инспекцию.

Производится отчет каждый год.

Федеральный закон предполагает, что индивидуальные предприниматели с общей или упрощенной системой или же с вмененным налогом освобождаются от бухгалтерской отчетности.

Перечень таких субъектов приведен в таблице: Кто может вести упрощенный учет Закон, регулирующий деятельность субъекта Малые предприятия Закон

от 24.07.2007 № 209-ФЗ НКО Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ Компании, действующие в рамках проекта «Сколково» Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ В то же время перечисленные субъекты должны соответствовать условиям, указанным в п.

5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д. Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н.

Бухгалтерская (финансовая) отчетность форма по КНД 0710099

Copyright: фотобанк Лори По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте.

Рассмотрим состав и особенности данных отчетных форм. регламентируется ст. 14 Закона от 06.12.2011 г.

№ 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в , (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099. Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте.

Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм:

- Баланс (ОКУД 0710001);

- отчет по изменениям капитала ОКУД 0710003);

- отчет о целевом использовании средств (ОКУД 0710006);

- отчет, отражающий движение денежных средств (ОКУД 0710004);

- пояснения к отчетности.

- отчет по финрезультатам (ОКУД 0710002);

Бланк скачать можно на или на сайте . Формы на этих ресурсах представлены с расширением .tif.

Их можно распечатать и заполнить от руки, но вносить корректировки при помощи компьютера не получится. Налоговики рекомендуют использовать специализированное ПО.

Когда речь идет о форме 0710099, бухгалтерская финансовая отчетность может быть сформирована при помощи программы «».