Бухгалтерская справка: подтверждаем исправления

Содержание:

- Форма бухгалтерской справки

- Бланк бухгалтерской справки и его реквизиты

- Структура: как написать образец бухгалтерской справки

- В каких случаях используется бухгалтерская справка

- Инструкция по заполнению

- Когда используется бухгалтерская справка?

- Для чего нужна бухгалтерская справка

- Типы бухгалтерских справок

- Как оформить бухгалтерскую справку

- Назначение бухгалтерской справки 0504833

- Что еще скачать по теме «Бухучет»:

- Основание списание задолженности

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Форма бухгалтерской справки

Разработанной и утвержденной формы бухгалтерской справки нет. Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Бухгалтерская справка составляется в следующей последовательности:

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

Бланк бухгалтерской справки и его реквизиты

Несмотря на то, что бухгалтерская справка не имеет унифицированной формы, наличие определенных реквизитов является непременным условием составления документа. Документ условно можно разделить на две части: шапка бухгалтерской справки и основная часть, раскрывающая суть проблемы.

Шапка бух справки состоит из:

- Названия документа, а также даты его составления;

- Названия компании, ответственной за составление документа;

- Базовых реквизитов организации, такие как ИНН, КПП, ОКПО, телефоны и адреса;

- Сведения об уполномоченных лицах, которые ответственны за совершение сделки и составление документа (название должности, ФИО, подпись иные данные, необходимые для идентификации данных работников).

Основная часть бухгалтерской справки предназначена для информации о свершившемся факте хозяйственной жизни, подлежащем конкретизации с указанием величины денежного и натурального измерителя свершившегося события с обязательным указанием единицы измерения. Структурированно суть документа представлена следующим образом:

- Данные о произведенных изменениях;

- Показатели, указанные ранее;

- Верные значения показателей.

При составлении бухгалтерской справки необходимо обратить внимание на важную особенность данного документа, а именно тот факт, что справка не может быть составлена, если при совершении операции было задействовано несколько контрагентов. Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки

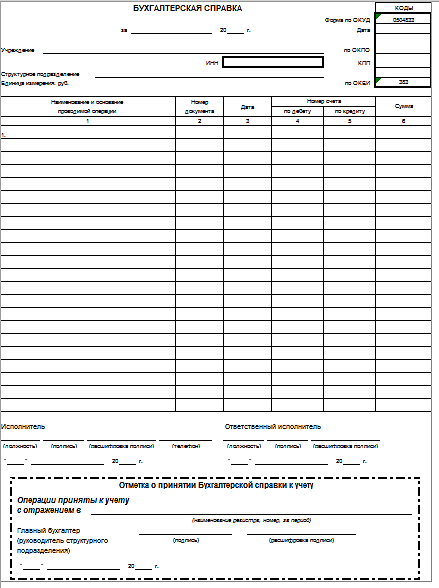

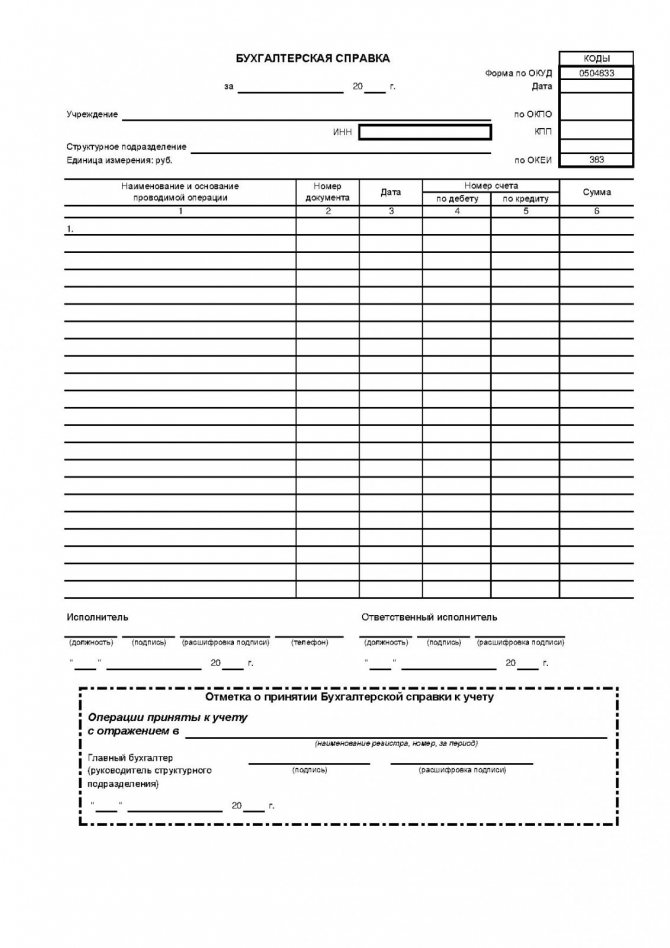

Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета

Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки. Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета.

Рассмотрим более детально образцы составления бухгалтерских справок в зависимости от того, какая ситуация потребовала их составления.

Скачать бухгалтерскую справку — образец написания – можно по указанной ссылке:

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2016 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: …….В 01 февраля 2017 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

Заключительная часть. В конце любой формы бухгалтерской справки ставят дату и подписи ответственных лиц с расшифровкой. Последняя нужна для:

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д

Важно не допустить ошибку при проставлении дат

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Скачать (obrazec-zapolneniya-bukhgalterskoy-spravki.docx)

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Инструкция по заполнению

В подавляющем большинстве случаев соответствующая документация заполняется в электронном виде с помощью специализированного программного обеспечения

При этом важно не забывать об установленных нормах, применяемых при заполнении

Инструкция по оформлению такого документа заключается в следующем:

- должно быть указано точное название бюджетной организации;

- должны быть проставлены прочерки в пустых разделах;

- все даты указываются в точном соответствии с реальным положением дел;

- наличие даже самых незначительных опечаток в рамках данного документа не допускается.

Ниже представлен актуальный образец заполнения справки в табличном виде:

| Актуальное название осуществляемой операции | Нумерация документации | Дата составления | Номер счета | Сумма (в рублях) | |

| по дебету | по кредиту | ||||

| Списание суммы в качестве платы по арендному соглашению | 45 | 01.04.2017 | 140130485 | 15726945 | 150 000 |

| Списание долговых обязательств по начисленным пени | 45 | 01.04.2017 | 149349900 | 126474733 | 15 000 |

| Зачисление суммы на счет, находящийся за пределами основного баланса | 45 | 01.04.2017 | 04 | нет | 125 000 |

Стоит отметить, что порядок заполнения полей напрямую определяется в зависимости от определенных сумм, установленных в рамках налогового учета. В тех случаях, когда начисления и выплата установленных средств определяется по платежным ведомостям, то более целесообразным является оформление по каждому структурному подразделению организации.

В рассматриваемую документацию всегда включаются следующие разделы, которые носят исключительно информационный характер:

- данные об организации, включая ее актуальные реквизиты и полное название;

- налоговые вычеты имущественного и социального характера;

- актуальная кодификация совершаемых операций;

- общая величина доходов за определенный отчетный промежуток времени и размер удержанных налоговых сборов.

Стоит помнить о том, что назначение документа и его корректный порядок, в полной мере регламентируются нормами законодательства.

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

При ошибках в бухучете

Пример 1

Пусть фирма «А» начислила и уплатила зарплату работнику Иванову А. А. в январе в размере 6 000 р., в феврале – 5 000 р.. В марте выяснилось, что за январь было выплачено лишних 1 000 р.. (зарплата составила 5 000 р.). Работник вернул переплаченную сумму в кассу. Бухгалтеру необходимо отразить операции в учете и пересчитать НДФЛ.

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

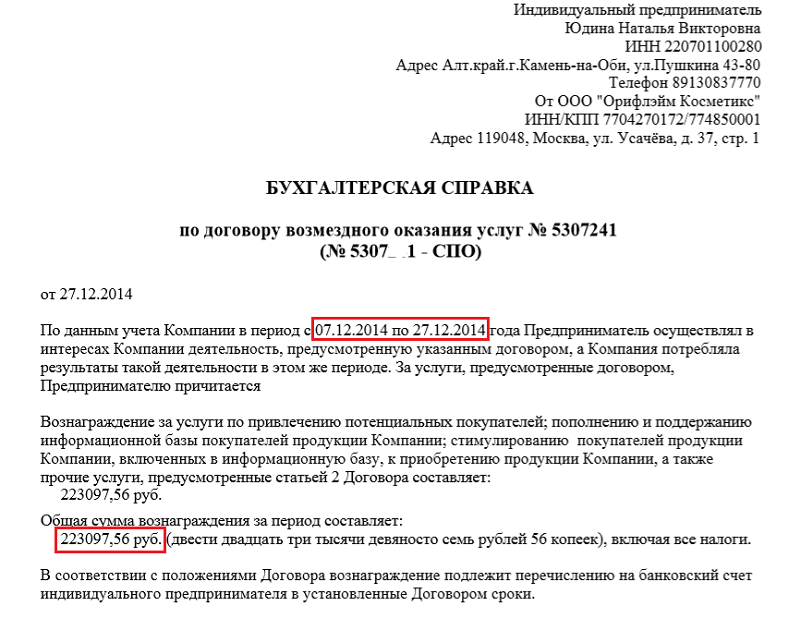

Образец бухгалтерской справки по договору возмездного оказания услуг.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

При финансировании предприятия «Б» 1 февраля состоялась официальная встреча и переговоры с партнерами. На них было потрачено 350 000 р., которые учитываются как представительские расходы. Налог по таким хозяйственным операциям рассчитывается как сумма, равная не более 4 процентам от ФОТ на дату хозяйственной операции.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Пример 3

Предприятие «В» арендует у предприятия «Г» офис. Плата за аренду в размере 25 000 р. вносится каждые пол года за соответствующий период. За первое полугодие 2016-го г. было выплачено 150 000 р. Работник бухгалтерии фирмы «В» на конец каждого месяца составляет бухгалтерскую справку, для того, чтобы учесть затраты компании «В», и уплатить налоги

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится тут.

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

В каком порядке осуществляется исправление ошибок в бухгалтерском и налоговом учете, вы можете узнать в следующем видео:

Не забудьте добавить «FBM.ru» в источники новостей

Для чего нужна бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне. Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике. Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.

Типы бухгалтерских справок

Бухгалтерские справки могут быть нескольких типов в зависимости от видов финансово-хозяйственных операций, для которых они применяются. К ним, как правило, относятся документы для:

- отображения расчетов;

- исправления выявленных ошибок;

- передачи информации в госорганы;

- раздельного учета НДС;

- списания задолженности;

- передачи информации в суд.

Каждый тип бухгалтерской справки имеет конкретные особенности составления, на основании которых можно подтвердить правомерность использования и юридическую значимость документа.

Бухгалтерская справка-расчет

Данная бухсправка оформляется в первичном виде на основании данных, уже содержащихся в бухгалтерском или налоговом учете. Она составляется в таких ситуациях:

- исправление неточностей или ошибок, допущенных в прошлых периодах при бухучете или налогообложении;

- пояснение какого-либо конкретного факта финансово-хозяйственной деятельности компании, к примеру, для списания дебиторской или кредиторской задолженности;

- осуществление дополнительных расчетов, необходимых для пояснения особенностей проводимой операции (используется при раздельном учете НДС или при признании расходов в налоговом учете).

Бухгалтерская справка об исправлении

При формировании такой справки обязательно нужно указать, какая именно ошибка была обнаружена и почему она возникла. Кроме того, в документе указывается верная информация, которая должна быть в учете, а также отражается корреспонденция по счетам с указанием правильной суммы.

На основании такой справки исправления вносятся в бухгалтерский учет

При этом важно указать, с какой именно даты действуют эти исправления

Бухгалтерская справка о списании задолженности

Справка используется для списания просроченной как дебиторской, так и кредиторской задолженности, по которой истек срок исковой давности. В первом случае на основании документа сумма проводится во внереализационные расходы, а во втором случае — во внереализационные доходы. Зачастую такие справки оформляют при проведении инвентаризации расчетов с контрагентами.

Бухсправка должна включать в себя информацию о том, на основании чего образовалась задолженность (номер и дата договора, ссылки на первичную документацию). Кроме того, в документе необходимо отразить расчет срока исковой давности по данной задолженности, верность определения которого влияет на результаты расчета налога на прибыль.

Бухгалтерская справка по раздельному учету НДС

Данная справка необходима потому, что согласно налоговому законодательству РФ налогоплательщики обязаны вести раздельный учет тех операций, которые облагаются и не облагаются налогом на добавленную стоимость.

Бухгалтерская справка данного типа составляется с учетом требований ст. 170 НК РФ.

Бухгалтерская справка для судебного разбирательства

Бухсправка такого типа формируется в самом общем виде с указанием ссылок на справочные сведения и какие-либо документы, оформляемые в качестве приложений. Кроме того, в документе может содержаться конкретная информация из других типов справок, например, для оформления расчетов.

Зачастую такая справка оформляется при конфликтных ситуациях с налоговой инспекцией или контрагентами, по которым нужно истребовать дебиторскую задолженность.

Как оформить бухгалтерскую справку

Вне зависимости от того, какая информация будет содержаться в бухгалтерской справке, документ нужно оформлять по форме «первички». В этом случае у контролирующих органов не возникнет сомнений в юридической силе документа. Обязательного к использованию бланка бухсправки законодательством не установлено, а потому компания может самостоятельно разработать шаблон.

Оформление бухгалтерской справки проходит в 3 этапа:

1 этап. Создание «шапки» документа, в которой содержится такая информация:

- наименование и дата составления документа;

- реквизиты организации, в том числе название, ИНН, КПП, ОГРН, юридический адрес, контактная информация;

- список ответственных лиц (кто составляет и подписывает документ);

2. этап. Оформление основной части документа, в которую включаются следующие сведения:

- суть и особенности совершаемой операции;

- информация о том, как было и что изменилось;

- предыдущие показатели;

- верный способ расчета;

3 этап. Формирование заключительной части документа, в которой отражаются дата подписания справки и подписи ответственных лиц. Такая информация необходима для идентификации лиц, ответственных за сведения в бухсправке, а также для подтверждения необходимости осуществления хозяйственной операции.

Совет! Хотя организация самостоятельно разрабатывает бланк бухгалтерской справки, она может взять за основу шаблон бухсправки 0504833, используемый учреждениями госсектора (Приказ Минфина РФ от 30.03.2015 г. № 52н). Главное — разработанный бланк справки необходимо утвердить в учетной политике компании.

Назначение бухгалтерской справки 0504833

Бухгалтерская справка 0504833 используется для отражения определенного перечня операций:

- осуществляемых в рамках деятельности хозяйственного характера;

- осуществляемых в процессе кассового расчета без требования определенного комплекта документации от непосредственных плательщиков или учетных субъектов;

- для передачи первичной документации, оформленной в электронной форме с применением цифровой подписи, тем лицом, которое непосредственно несет ответственность за формирование актов хозяйственной деятельности;

- справка применяется в случае невозможности отражения в рамках первичной документации специальной отметки о принятии к бухгалтерскому учету – пример заключается в том, что это актуально в случаях передачи полномочий по ведению учета прочим бюджетным организациям или сотрудникам централизованных бухгалтерий.

Стоит отметить факт того, что помимо прочего, на основании установленной формы рассматриваемой справки могут быть исправлены все ошибки, которые были допущены уполномоченным бухгалтером при составлении.

Бланк бухгалтерской справки 0504833

Положения действующего федерального законодательства не предусматривают возможность совершения исправлений в соответствующей документации. При обнаружении недочета должен быть в обязательном порядке сформирован новый бланк.

Наиболее частые ошибки, совершаемые при формировании такой документации, заключаются в следующем:

- отсутствует подпись и ее расшифровка от уполномоченного лица в специальном поле – пометка должна быть обязательно проставлена синей ручкой и не прикрываться организационным оттиском печати;

- фактическая дата формирования справки была указана не в установленном формате;

- оттиск организационной государственной печати был проставлен не в установленном месте.

Заполнение документа в каждом конкретном случае ложится на плечи уполномоченного бухгалтера или другого сотрудника бюджетной организации. Если в рамках оформления не соблюдаются установленные положения действующего законодательства, то на организацию могут быть наложены определенные санкции, а руководству может грозить, помимо административной, и уголовная ответственность.

Приказом ФСС РФ от 26.09.2016 № 381 утвержден бланк новой формы 4-ФСС и Порядок ее заполнения. Бланк декларации по земельному налогу можно скачать здесь.

Что еще скачать по теме «Бухучет»:

- Бухгалтерская справка (для внесения исправлений в бухгалтерский учет или отчетность)

- Бухгалтерская справка о записи в журнал-ордер

- Бухгалтерская справка о сумме фактических затрат по строительным работам, выполненным на объекте

- Бухгалтерская справка. Форма № 88-АПК

- Бюджетная смета на капитальное строительство

- Бюджетная смета

- Валовая продукция и затраты на производство (Форма 6А-АПК)

- Валютный отчет по отделению связи

- Ведамасць разлiку аддзела камплектавання з бухгалтэрыяй ва ўмовах работы ў аўтаматызаваным рэжыме

- Ведомость “Движение материалов в стоимостном выражении”

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

Основание списание задолженности

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит списание кредиторской задолженности с истекшим сроком исковой давности, это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности — 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.

Внимание! Кроме того допускается списывать задолженность до истечения определенного законодательством срока. Такая ситуация возникает, когда партнер перестает существовать

Например, когда юрлицо ликвидируется и его исключают из реестра ЕГРЮЛ.

Законодательством предусмотрена процедура освобождение кредитором должника от выплаты долга. Это также является основанием для списания задолженности.

Отмена исполнения обязательства должником может быть установлена актом госоргана. Условиями договора могут быть предусмотрены случаи действия форс-мажорных обстоятельств, когда кредитору придется списать долг.

При снятии нужно оформить приказ о списании дебиторской или кредиторской задолженностей, который формируется на основании акта инвентаризации. В бухучете же все проводки оформляются на основании правильно составленной бухгалтерской справки.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани