Для чего нужен акт сверки взаиморасчетов

Содержание:

- Как списать невостребованную кредиторскую задолженность?

- Как подписать акт сверки с разногласиями (образец) и составить сопроводительное письмо

- Как заполнить акт сверки взаиморасчетов

- Как получить акт сверки от налоговой инспекции

- Пример выписки по страховым взносам за сотрудников

- почему куб удобнее

- Суть документа

- Инструкция по заполнению акта сверки

- Акт сверки взаиморасчетов

- Правила оформления Акта

- Что такое акт сверки

- Как выполняется оформление акта сверки

- Сопроводительное письмо к акту сверки взаиморасчетов

Как списать невостребованную кредиторскую задолженность?

Кредиторская задолженность в сумме не предъявленных кредитором требований в течение срока исковой давности, в том числе задолженность, не подтвержденная по результатам инвентаризации кредитором, переходит в разряд задолженности, не востребованной кредитором или нереальной к взысканию, в отношении которой комиссия учреждения может принять решение об отражении задолженности вне баланса. Данная задолженность списывается в установленном законодательством порядке (Письмо Минфина РФ от 10.09.2013 № 02-07-10/37335), например, по причине ликвидации юридического лица, прекращения деятельности физического лица в качестве индивидуального предпринимателя, о чем сделана запись в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей соответственно.

Названная задолженность подлежит списанию со счетов бухгалтерского учета на основании бухгалтерской справки (ф. 0504833) с использованием счета 0 401 10 173 в порядке, установленном п. 150 Инструкции № 174н, п. 178 Инструкции № 183н и п. 167 приложения 1 к Инструкции № 162н (с одновременным отражением списанной суммы на забалансовом счете 20).

Списание задолженности учреждения, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения, в порядке, установленном (п. 371 Инструкции № 157н):

-

для казенных учреждений – главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета);

-

для бюджетных учреждений, автономных учреждений – если иное не установлено бюджетным законодательством, актом учреждения в рамках формирования учетной политики.

Пример 2:

В результате проведенной в бюджетном учреждении инвентаризации выявлена невостребованная кредиторская задолженность на счете 2 302 25 000 «Расчеты по работам, услугам по содержанию имущества» в сумме 8 600 руб.

Направленный кредитору акт сверки был возвращен в связи с отсутствием адресата по заявленному адресу, поэтому задолженность не была подтверждена. На основании решения комиссии данная задолженность списана с балансового учета и отнесена на забалансовый учет.

В течение трех лет с момента постановки задолженности на забалансовый учет кредитор не предъявил учреждению требований об оплате обязательства. В связи с этим задолженность, не востребованная кредитором, была списана с забалансового учета.

В учете операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Списаны суммы кредиторской задолженности с истекшим сроком исковой давности |

2 302 25 000 |

2 401 10 173 |

8 600 |

|

Забалансовый счет 20 |

– |

8 600 |

* * *

Кратко сформулируем основные выводы:

1. Расчетные обязательства с контрагентами требуют постоянного контроля. В рамках учетной политики учреждение должно установить периодичность проведения сверки расчетов с контрагентами, а также форму акта сверки расчетов.

2. Списание задолженности со счетов бухгалтерского учета производится при наличии фактов, подтверждающих невозможность погашения задолженности, истечение срока исковой давности. Следует учесть, что в настоящее время момент списания задолженности неплатежеспособных дебиторов с баланса и одновременного принятия к забалансовому учету учреждение определяет самостоятельно.

3. При отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списанная с балансового учета задолженность к забалансовому учету не принимается.

4. Невостребованная кредиторская задолженность (например, вследствие ликвидации юридического лица) списывается в установленном законодательством порядке. Причины списания должны быть подтверждены документально.

Как подписать акт сверки с разногласиями (образец) и составить сопроводительное письмо

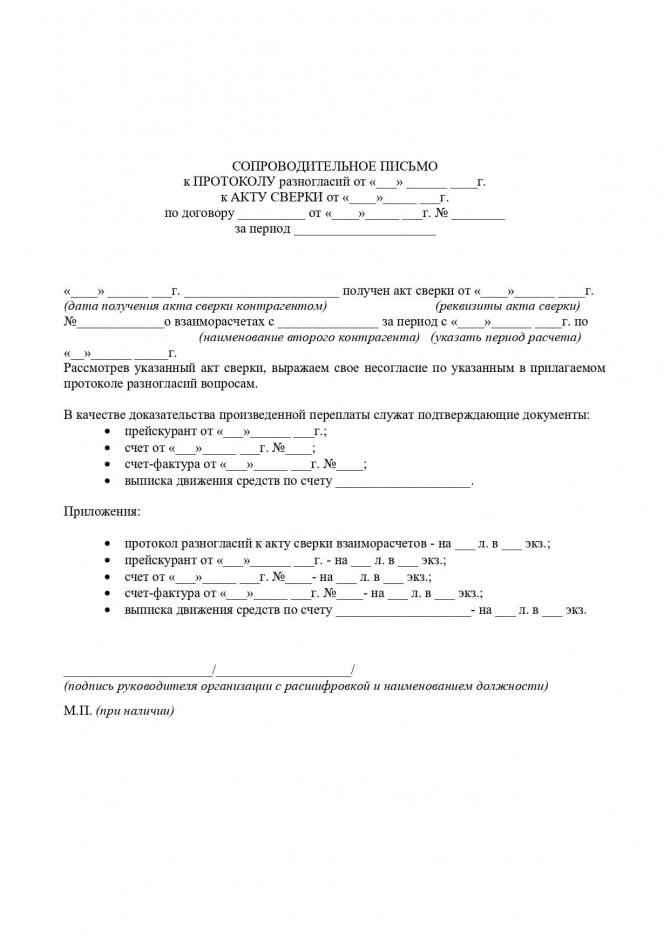

Унифицированной/типовой формы протокола разногласий (далее — ПР) к акту сверки расчетов между хозсубъектами, равно как и требований к содержанию сопроводительного письма к такому ПР не утверждено.

Соответственно, при составлении данных документов хозсубъекты должны руководствоваться общими правилами оформления первичной бухгалтерской документации и практическим предназначением документа.

Обычно ПР составляется по следующей схеме:

- реквизиты сторон;

- наименование документа;

- реквизиты акта сверки, к которому составляется ПР;

- пункты акта сверки, с которыми не согласен контрагент;

- указание на предмет разногласий и примечания соответствующего контрагента (например, указывается сумма по расчетам, изначально обозначенная в акте сверки, и прописывается верная, по мнению контрагента, сумма и т. п.);

- подписи сторон и печати (при наличии).

Далее ПР направляется на ознакомление и подписание второй стороне.

Зачастую хозяйствующие субъекты подготавливают также сопроводительное письмо к ПР, поясняющее причины составления протокола и иные организационные вопросы.

По представленной далее ссылке читатель может скачать образец ПР к акту сверки: Протокол разногласий к акту сверки взаиморасчетов — образец.

Рекомендуем также ознакомиться с нашими материалами «Оформление и подписание договора с протоколом разногласий» и «Образец протокола разногласий к договору».

***

Итак, акт сверки взаиморасчетов между хозсубъектами, так же как и протокол разногласий к нему, составляются в произвольной форме, которую стороны расчетов могут согласовать между собой.

Написание сопроводительного письма к таким документам необязательно и также оставлено на усмотрение сторон.

Пробный бесплатный доступ к системе на 2 дня.

Как заполнить акт сверки взаиморасчетов

Рассмотрим акт сверки взаиморасчетов образец заполнения 2019.

Закон не устанавливает какой-либо определенной формы для акта сверки. Поэтому, каждая компания имеет право разработать собственную форму.

Ее нужно утвердить в учетной политике. Акт сверки не считается первичным бухгалтерским документом, поскольку не выступает как подтверждение произведенной хозяйственной операции.

При составлении шапки документа используется следующая последовательность. Сначала записывается название документа – «Акт сверки взаимных расчетов». Если в бухгалтерии принята нумерация этих документов, то ему присваивается очередной номер.

Следующей строкой указывается временной период, в пределах которого сверяется правильность расчетов между сторонами.

Далее, указываются стороны сверки в виде кратких названий организаций или ИП.

Допускается последней строкой проставить дату и номер заключенного между сторонами договора.

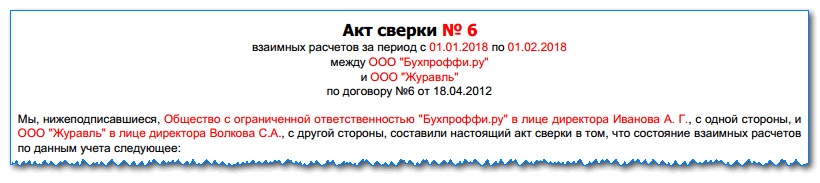

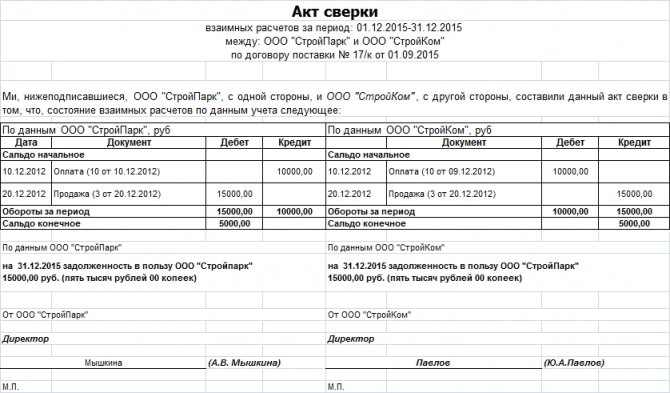

Вводная часть акта указывает на названия и ответственных лиц сторон. Она начинается со слов «Мы, нижеподписавшиеся», после чего указываются полные названия организаций и Ф.И.О. руководящих лиц. Заканчивается этот блок следующей фразой: «составили акт сверки в том, что состояние расчетов между сторонами следующее:».

Тело акта представляет собой большую таблицу, разделенную на две одинаковые части. Левую заполняет организация, которая инициирует сверку, правую — та, с какой сверяются.

В шапке части записывается название компании. Далее, заполняются строки. Сначала указывается остаток (сальдо) на начало периода сверки. После этого на основании документов в хронологическом порядке заносятся операции между сторонами.

В каждую строку нужно записать дату операции, название и номер документа, которым она подтверждается, и сумму. Приходные операции заносятся в дебет, расходные — в кредит.

После занесения всех операций указывается оборот по дебету и кредиту за период сверки, после чего следующей строкой выводится остаток (сальдо) на конец периода сверки.

Внимание! Если у второй стороны были выявлены разногласия, то данные заполняются в левую часть таблицы и подписывается стороной. Если разногласий нет, то левую часть можно не заполнять.

После таблицы подводится итог сверки. Отдельной строкой указывается, что по данным инициатора сверки (его название) задолженность (переплата) одной стороны перед другой составляет полученную сумму. Данный размер задолженности нужно дублировать как цифрами, так и словами.

Затем, под каждой частью таблицы располагаются место для проставления подписи и печати сторонами. Сторона, инициирующая сверку, подписывает документ и передает его второй организации.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

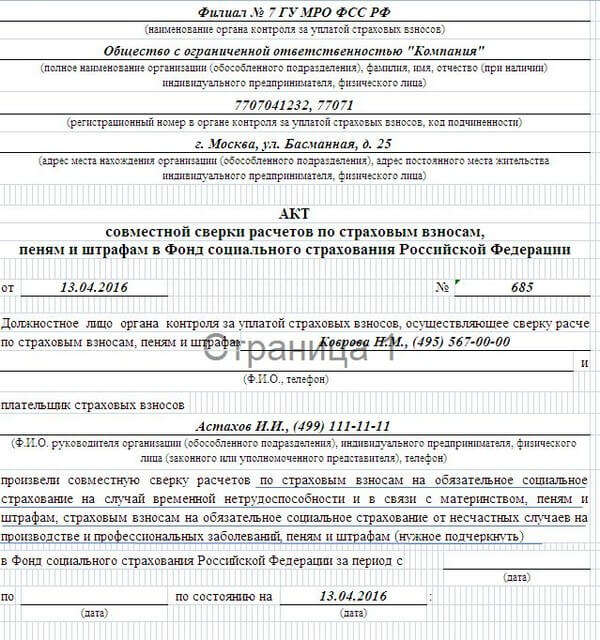

Пример выписки по страховым взносам за сотрудников

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2021 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2021 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

почему куб удобнее

Удобное выставление счетов онлайн

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

+7

Суть документа

Итак, акт сверки — это документ, который подтверждает задолженность одной стороны перед другой. С его помощью можно проконтролировать правильность расчетов по сделкам качества взаимоотношения двух контрагентов за определенный период. Соответственно, используя акты за разные периоды, можно изучить динамику взаимоотношений, определить надежность партнера и его добропорядочность. Российское законодательство не предусматривает строгих форм оформления акта, поэтому в принципе его можно оформлять так, как вам удобно, но есть общие правила, которые следует соблюдать, чтобы документ имел законную силу и мог при необходимости использоваться как доказательство в суде или при разбирательствах. В нем должно быть:

- Название документа.

- Временной период, за который производится сверка взаиморасчетов.

- Полное название двух контрагентов и их реквизиты.

- Указание причины для проведения сверки расчетов (например, договор, полученные платежные поручения, товарные накладные, подотчетные акты и прочая первичная документация).

- Сумма (прописью) по каждой сделке, которая была проведена за конкретный период.

- Итоговое сальдо по сделкам с указанием того, кто именно должен произвести окончательный расчет.

- Реквизиты и подписи контрагентов, которые заключают сделку.

Правильно заполненная форма

Отметим, что если цифры не сходятся или что-то не вносится в документ, то это не означает, что сверка прошла неправильно. Единственное исключение — подпись одной из сторон, они обязательно должны быть. Главная задача документа в том, что он показывает, в каком состоянии находятся расчеты между двумя субъектами, действующими на основе определенных договоренностей в конкретный период в разрезе конкретных действий с той и иной стороны. В случае если у компаний есть печати, то подписи обязательно скрепляются ими. Учтите, что если документ подписывает кто-либо из компании, кроме руководителя, то он должен иметь официальную доверенность на подобные действия, иначе суд не рассмотрит подобный акт.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Оплата по акту сверки

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты. По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности. Ошибки тут не будет, можно выписать платежный документ, а в назначении платежа написать «Погашение задолженности по акту сверки с поставщиком (подрядчиком) и т. д.»

Доверенность на право подписи актов сверки

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки по договору займа

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

После сверки по займу в бумаге прописывается оставшаяся сумма задолженности перед кредитором. Документ подписывается обеими сторонами, если сумма заемного долга (или его отсутствие) совпадает.

Правила оформления Акта

Инициатором составления акта взаимных расчетов может выступать любая из сторон договорных отношений. Кроме того, если в них участвуют и третьи стороны (например, одна фирма производит оплату за другую), то инициатива о проведении сверки взаиморасчетов может исходить и от нее.

Однако на практике, первыми запрашивают акт сверки та сторона, в отношении которой не выполняются обязательства либо по перечислению оплаты за выполненные работы, оказанные услуги, отгруженный товар или же когда предоплата за них перечислена, а дальнейшего исполнения контракта поставщиком не осуществляется.

Акт сверку необходимо выпускать в том количестве экземпляров, сколько сторон взаимоотношений предусмотрено в подписанном контракте. Чаще всего сверка предусматривает две стороны, поэтому и акты выпускаются в двух экземплярах.

Если один из партнеров является представительством или филиалом головной компании, то рекомендуется составлять три экземпляра — по одному для сторон, и третий для материнской организации.

Внимание! При получении акта проверяются содержащиеся в нем данные, если все совпадает контрагент подписывает его и проставляет печать. Ее наличие не обязательно, если уставом компании она не предусмотрена.

Что такое акт сверки

Разбирательства относительно задолженностей по обязательствам между компаниями можно встретить довольно часто. Когда данные по задолженности одной компании не совпадают с данными другой компании составляется акт разногласий. Этот документ позволяет сделать отдельный акцент на предмет спора. Как и акт сверки, протокол разногласий обязательным документом не является, однако он позволяет значительно упростить решение спорных моментов. Неотъемлемая часть протокола разногласий – это акт сверки. На его основании заполняется протокол.

Акт сверки может быть составлен в конце года, например, за год или за меньший промежуток времени. Данный документ призван упростить инвентаризацию, проводимую в конце каждого года для того, чтобы в новый отчетный период войти уже без задолженностей. Акт сверки может составляться и каждый месяц. Это необходимо в случае если:

- стоимость реализуемой продукции очень высокая;

- в компании довольно широкий ассортимент продукции;

- компания реализует продукцию в больших объемах;

- необходимо составить отчет для руководства или статистики.

Для того, чтобы контроль взаимных расчетов между сторонами был максимально удобным, акт сверки может составляться или по всем взаимоотношениям контрагентом или по определенному договору. И в первом и во втором случае подобные документы следует составлять сразу, так как это позволит упростить расчеты между сторонами.

Следует помнить, что и акт сверки и акт разногласий не являются первичными документами, несмотря на то, что содержат реквизиты компании. Они не указаны в перечне закона 402-ФЗ, но их оформление требует соблюдение некоторых требований. Тогда при возникновении спорных ситуаций они будут являться доказательством в нарушений обязательств в суде.

Как выполняется оформление акта сверки

Пошаговая инструкция как можно оформить акт сверки в 1С 8.3:

- Для начала следует найти раздел в программе, где выполняется данная процедура. Исходя из того, с каким контрагентом вы работаете, следует выбрать «Покупки» или «Продажа».

- После необходимого выбора следует нажать на кнопку «Создать», чтобы сформировать новый Акт сверки в 1С.

Если Вы делаете акт сверки в своей 1С впервые, рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет. - На данном этапе необходимо заполнить шапку с дальнейшим выбором продавца или покупателя, валюты, договора и периода, а также указанием названия организации (акт сверки можно формировать в контексте целой компании-контрагента, а не только конкретного документа).

- В заключение необходимо нажать кнопку «Заполнить».

Важными реквизитами для заполнения является:

- «Контрагент» − необходимо указать название компании или частного предпринимателя, с которым выполняется сверка.

- «Договор» − данное поле следует заполнять по необходимости. В случае если оно останется пустым, в конечный вариант акта попадут все взаимосвязи по договорам с контрагентом.

- «Период» − необходимо указать временной промежуток, по которому будет выполняться сверка.

- «Организация» и «Валюта» − поля, которые заполняются в автоматическом режиме в зависимости от настроек и фильтров.

Прежде, чем нажимать «Заполнить», необходимо перейти во вкладку «Счета учета расчетов». Данная закладка заполняется автоматически, но рекомендуется проверять все настройки. Все данные представлены в виде таблицы и их можно корректировать по необходимости. Следует отметить, что дальнейшее выполнение взаиморасчетов будет опираться именно на предоставленные в таблице данные.

Также присутствует вкладка «Дополнительно». Она необходима для расширенной настройки, которую выполнять не обязательно. Здесь можно ввести полные имена участников акта сверки, чтобы потом их отобразить в печатном виде. Затем можно поставить галочки в соответствующих местах для того, чтобы:

- «Разбить по договорам» номер документа в таблице с разбивкой, если он не указан в шапке;

- «Выводить полные названия документов» (например, вместо «Оплата» будет указано «Поступление на расчетный счет» и тому подобное);

- «Выводить счета-фактуры», чтобы в акте присутствовали соответствующие счета-фактуры.

Данные вкладки можно не трогать. Формирование печатной формы акта сверки может выполняться без разбивки по договорам. Можно указывать только счета и оставлять пустые строки на местах, которые предусмотрены для заполнения именами представителей договора. Затем их придется указать при помощи шариковой ручки, на что уйдет немного времени.

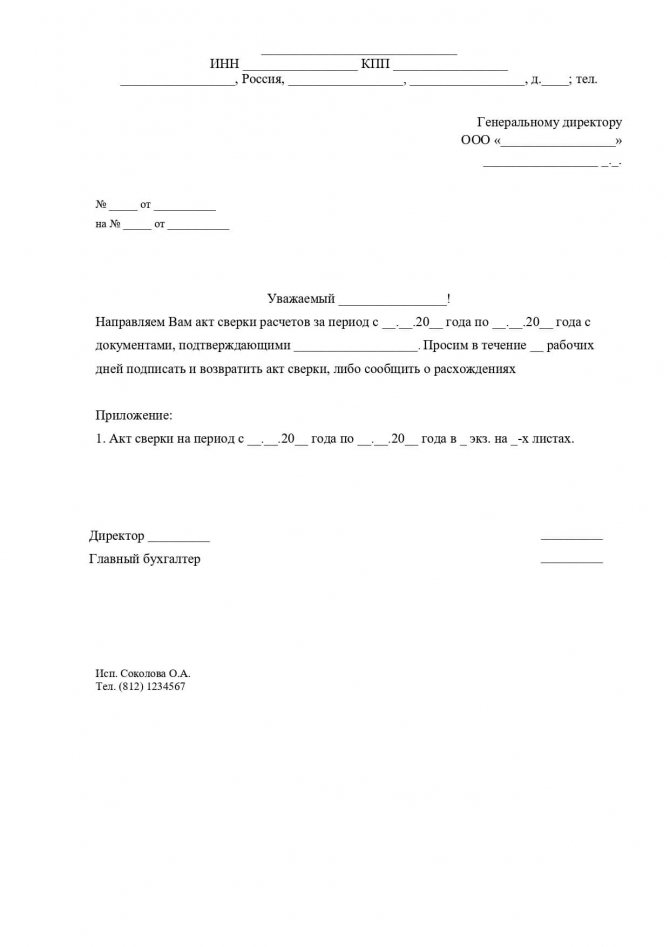

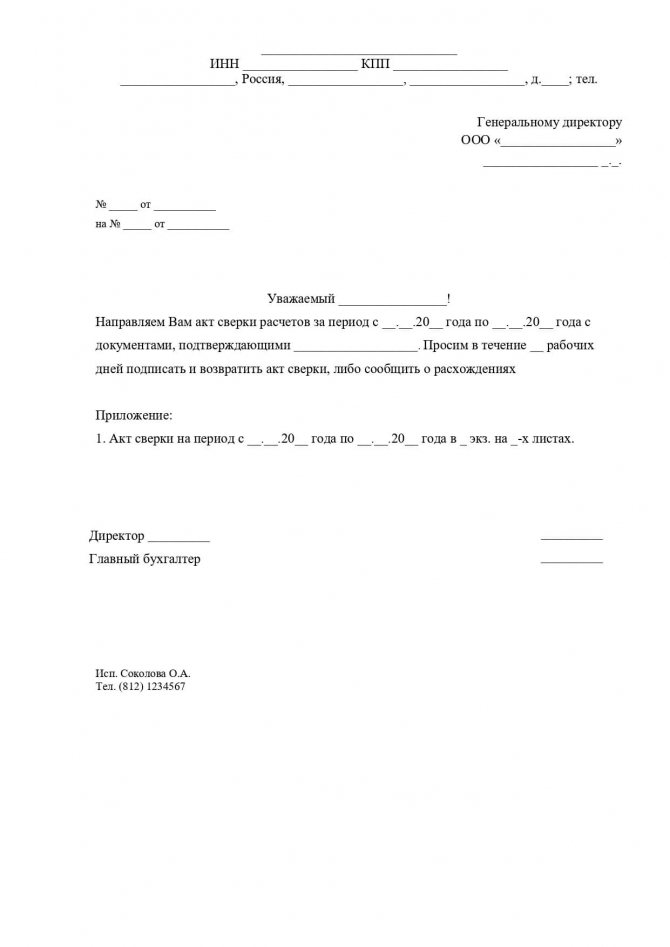

Сопроводительное письмо к акту сверки взаиморасчетов

При отправке акта сверки взаимных расчетов часто организации прикладывают сопроводительное письмо. В нем перечисляют направленные документы, указывают просьбу подписать акты и вернуть их на адрес отправителя. Помимо прочего сопроводительная записка устанавливает возможные способы урегулирования конфликтов.

Наличия унифицированной формы сопроводительного письма не предусмотрено, однако данный документ, как и прочие, подчиняется правилам деловой переписки. По этой причине сопроводительное письмо не является площадкой для изобретения собственных формулировок. При регулярном обмене актами взаиморасчетов необходимость в письме такого рода и вовсе отпадает.

Внимание! Образец заполнения сопроводительного письма приведен в конце статьи

Письмо о возврате денежных средств (погашении задолженности) по акту сверки

Вследствие обнаружения поставщиком дебиторской задолженности оформляется письмо на возврат денег по акту сверки взаиморасчетов. Посредством данного документа поставщик указывает своему контрагенту на наличие задолженности и просит ее оплатить. Письмо о погашении задолженности позволяет разрешить возникшие долговые обязательства между контрагентами в досудебном порядке, что предоставляет возможность наладить эффективное и долгосрочное сотрудничество.

Письмо о задолженности составляется на фирменном бланке организации с указанием полного адреса, банковских реквизитов и точной суммы долга. В основании письма необходимо поставить номер акта сверки и дату его заключения. После отправки документации от поставщика требуется лишь ожидать действий со стороны своего делового партнера. Отказ от оплаты долга согласно акту сверки является основанием для судебного иска.

Письмо о предоставлении акта сверки

В ходе ведения бизнеса между поставщиками и покупателями неминуемо образуются долговые обязательства. Постоянное отслеживание наличия задолженности обеспечивает продуктивную работу предприятия и соблюдение норм гражданского законодательства. Для этого предприятие составляет запрос на акт сверки с контрагентом, по которому данный акт отсутствует. Письмо о направлении акта сверки составляется согласно правилам делопроизводства и подписывается руководителем, либо лицом, заменяющим его по приказу.