Списание дебиторской задолженности — бухгалтерские проводки

Содержание:

- Образец составления приказа

- Кто и зачем списывает задолженность

- Отражение корректировки долга в налоговом учете

- Списание дебиторской задолженности при признании ее безнадежной

- Процедура списания задолженности

- Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

- Какие задолженности не относятся к безнадежным?

- Образец расшифровки дебиторской задолженности для налоговых органов

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Основания для списания ДЗ

- Если должник является банкротом…

Образец составления приказа

Этот документ оформляется на бланке фирмы с печатью и подписывается директором. В тексте приказа обязательно приводятся ссылки на документы, на основании которых он составлен. Это бухгалтерская справка и инвентаризационный акт. Они обосновывают факт наличия долга, правомерность его снятия.

В тексте приказа приводятся ссылки на нормативные акты, которые служат основой для его составления (акты Гражданского и Налогового кодекса), обоснование для снятия долга, а также должность сотрудника, на котором лежит ответственность за реализацию документа.

Важно! Приказ, акт инвентаризации и бухгалтерская справка должны храниться в бухгалтерии фирмы в течение 5 лет. Пример такого документа вы можете скачать на нашем сайте

Пример такого документа вы можете скачать на нашем сайте.

Кто и зачем списывает задолженность

Для правомерного отражения списанной дебиторки в составе расходов следует правильно определить дату ее образования. Оформлением списания задолженности по истечении срока исковой давности занимается бухгалтерия. Эта процедура проводится в целях:

- актуализации состояния расчетов с покупателями и другими контрагентами;

- уменьшения налогооблагаемой прибыли на сумму убытков, возникших по причине непогашенного долга.

Срок исковой давности установлен в размере 3-х лет с даты, когда обязательство признано неисполненным (п. 1 , ГК РФ).

Пример. ООО «Чайка» заключило контракт с ООО «Беркут» на поставку товаров на сумму 600 000 руб. По условиям договора поставщик (ООО «Беркут») обязуется отгрузить товары в срок до 31.03.2021 или вернуть сумму в размере 600 000 руб., полученную в качестве предоплаты. По состоянию на 01.04.2021 это обязательство не было исполнено. Следовательно, срок исковой давности, после которого можно списывать задолженность, отсчитывается с 01.04.2021.

Отражение корректировки долга в налоговом учете

Документ «Корректировка долга» предназначен для ручной корректировки долга контрагента.

Документ выполняет одно из 3-х возможные хозяйственные операции по корректировке долга

- Проведение Взаимозачета- Выбирая данную операцию бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

- Перенос Задолженности – Операция применяется для переуступки задолженности с одного контрагента на другого. Также может применяться для перемещения долга определенного контрагента по его договорам, документам и счетам.

- Списание Задолженности –Операция применяется для списания безнадежной кредиторской или дебиторской задолженности. При этом сумма будет включена в состав доходов или расходов.

Оказывается, что хозяйственные операции №1 – проведение Взаимозачета и №2 – перенос Задолженности не отражаются в налоговом учете. Эти операции являются чисто бухгалтерскими и Флажок «отражать в налоговом учете» не имеет никакого значения. Только операция № 3 – Списание задолженности отражается в налоговом учете, потому, что операция №3 влияет на состояние счета 91 “Прочие доходы и расходы”.

При посмотри планов счетов по БУ и НУ, можно заметить что:

- В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

- К счету 91 “Прочие доходы и расходы” открыто необходимое для налогового учета количество субсчетов.

Проводки операции №3 в налоговом учете

Операция №3 – Списание задолженности отражается в налоговом при условии:

- Сумма списания по НУ должна быть отлично от нуля

- Флажок «отражать в налоговом учете» должен быть установлен

Списание дебиторской задолженности отражается проводкой

Дт 91.02/Кт ПВ – увеличение прочих расходов.

Списание кредиторской задолженности отражается проводкой

Дт ПВ/Кт91.01 – уменьшение прочих доходов.

Особенность этого документа

Особенность этого документа в отличии от других заключается в том, что

- В форме списка документов отсутствует графа НУ ( Поле НУ присутствие только в форме самого документа). Возможно это не доделка разработчиков, а возможно намерено отсутствует для того, чтобы не использовали этот документ в налоговых целях.

- В этом документе существуют 3 не связанные друг с другом суммы списания :Сумма по УУ, Сумма БУ и Сумма по НУ. Т.е эти суммы могут быть разными и пользователь должен заполнять их индивидуально

Важно! Из-за того, что пользователь забывал заполнять колонку «Сумма списания по НУ», я решил пред записью документа, проверять заполнена ли сумма списания по НУ. Если сумма списания по НУ не заполнена и установлен признак НУ, то она принимает значение, равное сумме списания по БУ

Теперь достаточно перепроводить все документы корректировки долга с операцией №3- списание задолженности, чтобы данная хозяйственная операция отражалась в налоговом учете. Однако. Эти изменения. я сделал для упрощения работы пользователя и я не уверен насколько это правомерно на практике. Дело в том, что сумма НУ независима от БУ, т.е при каких-то практических случаях они могут отличаться

Отметим, что в этом документе отсутствует четвертой операции – зачет аванса. Это значит, например, Авансы, полученные от покупателя, нельзя зачесть как в счет имеющейся задолженности того же самого покупателя перед нашей организацией, так и в счет задолженности третьего лица перед нашей организацией. Авансы, выданные поставщику, также нельзя зачесть как в счет имеющейся задолженности нашей организации перед тем же самым поставщиком, так и в счет задолженности нашей организации перед третьим лицом.

Списание дебиторской задолженности при признании ее безнадежной

Дебиторская задолженность признается безнадежной в том случае, если получить расчет от контрагента представляется безнадежным. Иными словами, существует несколько или одна конкретная причина, в связи с которой долг с контрагента списать не выйдет гарантированно. Несколько из самых актуальных причин такого характера:

Период исковой давности, составляющий в соответствии со ст. 196. П. 1 Гражданского Кодекса России, три года, уже подошел к концу. При этом сама компания может продолжать работать (не ликвидирована).

Обратите внимание: в соответствии со ст. 181 п

1 Гражданского Кодекса России, если организация-должник направит в суд просьбу об отсрочке платежа или предприятие-кредитор подаст иск в суд о взыскании долга, трехлетний период исковой давности необходимо будет отсчитывать заново. Однако общий срок исковой давности в любом случае не может составлять свыше 10 лет с момента образования задолженности.

- Предприятие-должник было ликвидировано;

- Долговые обязательства должника были прекращены в связи с невозможностью их выполнения по соответствующему распоряжению какой-либо государственной уполномоченной на то структуры;

- Исполнительное производство было прекращено, и долг был определен в качестве невозможного к взысканию в связи с соответствующим указанием службы судебных приставов. В такой ситуации взыскателю направляется исполнительный акт на основании отсутствия информации о месторасположении должника, имеющихся у него ценностей и финансовых средств, отсутствии данных о составе имущества.

Если сказать кратко, то безнадежная дебиторская задолженность возникает в тех случаях, когда предприятие оказывает клиенту услуги, которые последний не оплачивает и оплачивать в дальнейшем по указанным выше причинам не будет.

Переходим к тому, как списываются безнадежные дебиторские долги в программе 1С вер. 8.3. Необходимые действия:

- Перейдите в раздел «Продажи» или «Покупки». Кликайте на кнопку «Корректировка долга»;

- Формируйте акт, вносите информацию в его верхнюю часть – «Списание задолженности» в графе «Вид операции». «Задолженность покупателя» — в разделе «Списать». Аналогично оформляются графы «Организация» и «Покупатель (дебитор)»;

Для составления главной части акта кликаем на кнопку «Заполнить». В табличной части система укажет всю требующуюся информацию. При желании, вы можете вручную ввести сведения (предпочтительный вариант, если изменить требуется несколько актов);

Откройте раздел «Счет списания». При наличии у вашего предприятия резервов по сомнительным задолженностям (63 счет), списывайте долги в этот раздел. Вид сформированной проводки Дт 63 Кт 62. Если резерва нет или задолженность больше величины резерва, выбирайте 91.02 счет, после оформляйте субконто. В последнем случае требуется обязательно определить тип иных расходов и доходов («Списание дебиторской (кредиторской) задолженности»). Проводите акт, вы получите проводку такого вида — Дт 91.02 Кт 62.01.

Обратите внимание: дебиторская задолженность должна быть отражена на 007 счете «Списанная в убыток задолженность неплатежеспособных дебиторов на период не менее 5 лет» в обязательном порядке. В противном случае контролировать изменения имущественного состояния неплательщика-контрагента не выйдет

Соответствующая аналитика осуществляется по всем контрагентом со списанными в убыток организации долгами в отдельности.

Вид проводки — Дт 007 в соответствии с размером задолженности. Для формирования проводки по счету «Списанная в убыток задолженность неплатежеспособных дебиторов» вам следует:

- Перейти в меню «Операции»;

- Использовать документ «Операции, введенные вручную».

Важно! Начиная с 2017 года, сумма сомнительного дебиторского долга по отношению к каждому контрагенту должна быть рассчитана за минусом кредиторской задолженности перед последним, а максимальная величина резерва по результатам отчетного периода должна быть определена как наибольшая из 2-х величина – 10% дохода за прошедший год или 10% дохода за взятый отчетный период.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Оформление списания в «1С:Бухгалтерии 8», ред. 3.0

Далее оформляется «Приказ о проведении инвентаризации» и «Акт инвентаризации расчетов». В «1С:Бухгалтерии 8», ред. 3.0, это отражается так. В левом верхнем углу нужно нажать желтую иконку со стрелкой и открыть основное меню, в выпадающем списке выбрать «Все функции». В открывшемся окне выбрать раздел «Документы» и выбрать требуемую форму («Акт инвентаризации расчетов»).

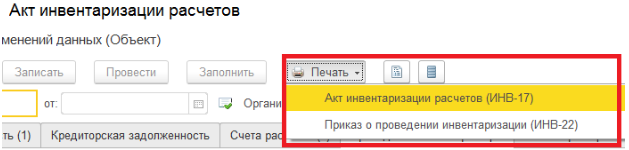

В акте в поле «Дебиторская задолженность» выбирается контрагент и сумма долга, в поле «Счета расчетов» отмечаем нужные, в графу «Проведение инвентаризации» заносятся данные о приказе: номер и дата документа базы и причина (например, ликвидация контрагента), во вкладке «Инвентаризационная комиссия» указываются выбранные председатель и члены комиссии.

Далее распечатываются приказ (форма ИНВ-22) и акт (форма ИНВ-17).

На основании акта заполняется «Справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». В справке указываются документы, подтверждающие задолженность (товарные накладные, акты выполненных работ, оказанных услуг).

После проведения этих мероприятий выпускается приказ о списании дебиторской задолженности (в связи с невозможностью взыскания). Приказ оформляется в свободной форме. В нем указываются данные об организации/предпринимателе-должнике, документы, подтверждающие наличие задолженности, ее размер и период образования (договор, первичная документация, платежное поручение и выписка банка, заверенные банком), сумма списания

Обратите внимание, что платежное поручение и выписку банка, заверенные электронно, для суда следует заверить живой печатью и подписью в банке

Далее в программе оформляется корректировка долга. Она находится во вкладке «Продажи» в колонке «Расчеты с контрагентами».

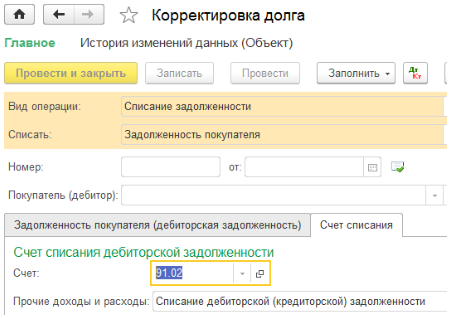

В корректировке выбираем вид операции «Списание задолженности» и в поле «Списать» выбираем подходящий пункт. Во вкладке «Задолженность покупателя…» выбираем контрагента и сумму задолженности, а во вкладке «Счет списания» – счет 91.02 и в расходах – «Списание дебиторской (кредиторской) задолженности».

Если имеется резерв по сомнительным долгам, то сумма списывается за его счет. При превышении суммы долга над суммой резерва остаток идет на расходы по счету 91.02.

Если есть возможность взыскать долг в будущем, то он учитывается 5 лет на забалансовом счете 007 в разрезе контрагентов.

При невозможности взыскать долг – умер ИП, организация ликвидирована и прочие варианты, в приказе о списании нужно указать, что задолженность не будет учитываться на счете 007 и по какой причине.

В итоге, после проведения всех мероприятий у вас на руках будет пакет документов:

-

приказ о проведении инвентаризации;

-

доверенности на сторонних физлиц – членов комиссии (если они есть);

-

акт инвентаризации расчетов;

-

справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

-

приказ о списании задолженности;

-

выписка из ЕГРЮЛ или ЕГРИП о ликвидации организации, исключении ИП из реестра (если есть);

-

решения суда.

Все эти документы, а также подтверждающие списанную задолженность, нужно хранить 5 лет.

При оформлении корректировки долга нужно учитывать, что при авансе поставщику в поле «Списать» нужно указать «Авансы поставщикам».

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

Образец расшифровки дебиторской задолженности для налоговых органов

При расшифровке дебиторской задолженности происходит детализация данных по должникам. Такая справочная информация предоставляется в налоговую инспекцию в пояснительной записке к годовому бухгалтерскому балансу. Расшифровка задолженности проводится в динамике и для большей наглядности распределяется по таблицам:

- форма 5.1 отражает размер всей задолженности и динамику её изменения. В этой таблице расшифровывается строка баланса 1230. В графы вносятся данные по дебиторской задолженности на начало и конец отчётного периода. Также в таблице отражаются положительные и отрицательные изменения остатка. Долгосрочная задолженность анализируется отдельно от краткосрочной

- форма 5.2 содержит данные по просроченным долгам. В данный реестр вносится как новая задолженность, так и та, которая возникла два года назад

Вся информация по дебиторской задолженности, предоставляемая в налоговые органы, должна соответствовать договорным условиям. В расшифровку должны вноситься все долги, независимо от наличия обеспечения.

Информация о состоянии задолженности на начало периода заполняется бухгалтером на основании дебетовых остатков расчётных счетов (60, 62, 76). Именно на основании этих данных в учёте происходит формирование резерва по сомнительным долгам.

Динамику изменений дебиторской задолженности за отчётный год характеризуют дебетовые обороты. При заполнении таблицы 5.1 в графе «Изменения за период» проценты и штрафы, начисляемые в соответствии с условиями договора, указываются отдельно от основной суммы долга. Графа выбытия заполняется на основании кредитовых оборотов счета 63 «Резерв по сомнительным долгам».

Переход дебиторской задолженности из краткосрочной в долгосрочную определяется внутренними оборотами расчётных счетов. В таблице такая информация фиксируется в отдельных графах. Данные для строки «Долгосрочная задолженность» вносятся в круглых скобках.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Основания для списания ДЗ

Законодательством оговорены следующие случаи, при которых ДЗ может считаться безнадежной:

- при наступлении события, не зависящего от сторон, которое делает исполнение обязательства нереальным (ст. 416 ГК РФ);

- в соответствии с решением государственного органа, подтвержденного актом (ст. 417 ГК РФ);

- при наступлении смерти должника (ст. 418 ГК РФ);

- при ликвидации контрагента (ст. 419 ГК РФ);

- при прошествии срока исковой давности (гл. 12 ГК РФ).

Если прошел срок исковой давности, используется акт на списание дебиторской задолженности. Такой акт подписывается членами инвентаризационной комиссии.

Образец заполнения акта подготовили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Событиями, не зависящими от сторон, могут быть чрезвычайные ситуации, катастрофы, военные действия, стихийные бедствия.

Актом государственного органа, в соответствии с которым ДЗ может быть списана, является, например, решение суда о том, что долг взыскан быть не может. Если организация подала в суд на своего должника и суд обязал его погасить задолженность, то исполнительный лист, выданный в суде, перенаправляется судебным приставам. С этого момента взыскание проводится согласно закону «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. Если служба судебных приставов, произведя все положенные действия, вынесла решение о невозможности взыскания долга, выдается соответствующее постановление об окончании исполнительного производства. Причиной, указанной в постановлении, может быть:

- ликвидация организации;

- невозможность определения фактического нахождения контрагента;

- отсутствие имущества и денежных средств у должника.

Смерть должника является причиной признания задолженности безнадежной, если обязательство может быть погашено только при его участии или напрямую связано с его личностью.

Данные о ликвидации юридического лица БУ может получить из выписки из Единого государственного реестра юридических лиц. Такая информация доступна на сайте Федеральной налоговой службы или при личном обращении. Там же можно проверить и благонадежность контрагента до совершения с ним каких-либо сделок: узнать статус организации, проверить, не является ли массовым адрес регистрации контрагента, подает ли он отчетность в налоговые органы и т. д.

По общим правилам, срок исковой давности составляет 3 года, однако по некоторым отношениям в соответствии с законодательством он может быть другим. Началом срока исковой давности по ДЗ является первый день просрочки исполнения обязательства. Если должник осуществляет какие-либо действия, указывающие на признание долга, то срок исковой давности начинают отсчитывать заново со дня совершения таких действий. Так, должник может подписать акт сверки, выдать гарантийное письмо, перечислить какую-то часть долга и т. д.

Сомнительная задолженность признается безнадежной к взысканию и выбывает с баланса БУ на основании решения специальной комиссии по поступлению и выбытию активов (п. 339 инструкции к единому плану счетов, утвержденной приказом Минфина РФ от 01.12.2010 № 157н). Состав комиссии устанавливается приказом главы учреждения. Также может быть создано специальное положение, регулирующее деятельность комиссии.

Если должник является банкротом…

Организация-банкрот.

В частности, безнадежными долгами признаются те долги налогоплательщика, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Согласно ст. 419 ГК РФ обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.).

В соответствии с п. 4 ст. 149 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Федеральный закон № 127-ФЗ) конкурсное производство считается завершенным с даты внесения записи о ликвидации должника в ЕГРЮЛ.

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации должника (п. 3 ст. 149 Федерального закона № 127-ФЗ).

При этом, как разъяснялось в п. 48 Постановления Пленума ВАС РФ от 15.12.2004 № 29 арбитражный суд рассматривает разногласия, заявления, ходатайства и жалобы в деле о банкротстве до внесения записи о ликвидации должника в ЕГРЮЛ. С момента внесения записи о ликвидации должника в ЕГРЮЛ на основании доказательств о ликвидации должника, поступивших от конкурсного управляющего либо регистрирующего органа, арбитражный суд выносит определение о прекращении производства по рассмотрению всех разногласий, заявлений, ходатайств и жалоб.

Данные разъяснения также исходят из того, что рассматривать какие-либо требования к должнику как к стороне спора после его ликвидации невозможно ввиду отсутствия одной из сторон спора (Определение Судебной коллегии по экономическим спорам ВС РФ от 07.12.2015 № 307-ЭС15-5270).

На основании ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц.

Из приведенных норм следует, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ, после чего налогоплательщик вправе признать сумму дебиторской задолженности безнадежной и включить ее в состав расходов при расчете налоговой базы по налогу на прибыль организаций (Письмо Минфина России от 18.03.2019 № 03-03-06/1/17813).

Гражданин-банкрот.

Безнадежными долгами (долгами, нереальными к взысканию) также считаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными), в соответствии с Федеральным законом № 127-ФЗ.

На основании ст. 213.28 Федерального закона № 127-ФЗ по итогам рассмотрения отчета о результатах реализации имущества гражданина арбитражный суд выносит определение о завершении реализации имущества гражданина. После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (освобождение гражданина от обязательств).

Соответственно, вынесение арбитражным судом определения, на основании которого обязательства должника – физического лица, признанного банкротом, считаются погашенными, является основанием для признания задолженности такого должника безнадежной для целей ст. 266 НК РФ (Письмо Минфина России от 14.10.2019 № 03-03-06/2/78528).