Бухгалтерские проводки для начинающих: таблица и примеры

Содержание:

- Что такое счет

- Проводки при использовании резервного капитала

- Производство: типовые проводки

- Счет 07 бухгалтерского учета — Оборудование к установке

- Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

- Кто несет ответственность за ошибки

- 1С:Бухгалтерия 8

- Типовые проводки для начинающих: формируем уставный капитал

- Расчеты с покупателями и поставщиками

- Как применять забалансовые счета и нужно ли задействовать все?

- Зарплата работникам: типовые проводки

- Особенности работы со счетом 75

- Бухгалтерский (бюджетный) учет

- Как распределяются общепроизводственные расходы

- Порядок и правила составления проводок

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет. Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

| Счет | Определение |

| 01 | Основные средства |

| 04 | Нематериальные активы |

| 10 | Материалы |

| 11 | Животные на выращивании |

| 20 | Производство |

| 21 | Полуфабрикаты |

| 41 | Товары |

| 43 | Готовая продукция |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

| Счет | Определение |

| 02 | Амортизация ОС |

| 05 | Амортизация НМА |

| 42 | Наценка |

| 66/67 | Кредиты |

| 70 | Расчеты с персоналом |

| 80 | Уставный капитал |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

| Счет | Определение |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 68/69 | Налоги и взносы |

| 71 | Подотчетные лица |

| 84 | Нераспределенная прибыль (убыток) |

| 99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета на 2015 год».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Производство: типовые проводки

Последовательность проводок при покупке оборудования в данном случае будет выглядеть так:

- До ввода объекта ОС в эксплуатацию:

- Дт 08 Кт 60 (оборудование получено от поставщика, у фирмы появилось обязательство по оплате);

- Дт 60 Кт 51 (задолженность перед поставщиком оплачена);

- Дт 08 Кт 66 (проценты по кредиту, относящиеся к приобретению оборудования, начислены и включены в стоимость основного средства);

- Дт 66 Кт 51 (проценты уплачены).

Ввод объекта ОС в эксплуатацию отражается проводкой: Дт 01 Кт 08.

- После ввода объекта ОС в эксплуатацию:

- Дт 91.2 Кт 66 (начислены проценты и включены в состав прочих расходов);

- Дт 66 Кт 51 (проценты уплачены).

Купленные основные средства подлежат амортизации — постепенной уценке вследствие их износа с установленной периодичностью (как правило, раз в месяц). Каждая амортизация отражается в учете проводкой: Дт 20 (если ОС используется в основном производстве, условимся, что это так) Кт 02.

При покупке материалов будут применены следующие типовые проводки по бухгалтерскому учету:

- Дт 10 Кт 60 (материалы прибыли от поставщика);

- Дт 19 Кт 60 (учтен «входящий» НДС);

- Дт 60 Кт 51 (материалы оплачены);

- Дт 68 Кт 19 (НДС принят к вычету).

Купленные материалы передаются на производственные линии, и это фиксируется проводкой: Дт 20 Кт 10. Готовая продукция, изготовленная из этих материалов, передается на склад: Дт 43 Кт 20.

Работу с основными средствами и материалами будут осуществлять наемные сотрудники нашей фирмы, а им платится зарплата. Рассмотрим основные проводки в бухгалтерском учете в данной области.

Счет 07 бухгалтерского учета — Оборудование к установке

Счет 07 «Оборудование к установке» предназначен для различного оборудования, требующего монтажа. Монтаж — это сборка оборудования из формирующих частей, запчасти к этому оборудованию, прикрепление к несущим конструкциям и т.д. Счет используется в основном в строительных организациях.

Основные корреспонденции счета:

Монтажные работы

В работы по монтажу входят:

- сборка и установка оборудования на месте постоянной эксплуатации;

- технологическая подводка (воды, воздуха, монтаж кабелей и электропроводов и т. д.);

- проверка оборудования;

- изоляция и покраска;

- и т. д.

Оборудование может быть производственным, или энергетического, технологического характера и т. п. Главный признак такого оборудования — невозможность принять его в эксплуатацию без сборки (подключения, настройки). Все затраты по доставке, хранению, наладке и т. д. тоже учитываются на счете 07 для определения фактической себестоимости оборудования.

Оборудование, не требующее сборки, нельзя учитывать на 07 счете.

Пример

ООО «Альянс-Строй» приобрело оборудование стоимостью 2006000 рублей, в том числе НДС 306000 рублей. Для монтажа оборудования заключен договор подряда с ООО «АльфаПроект», стоимость работ составила 318000 рублей, в том числе НДС 48000 рублей.

Проводки

Бухгалтер ООО «Альянс-Строй» сделал проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 07 | 60 | Поступило оборудование, требующее монтажа | 1700000 | Счет-фактура |

| 19 | 60 | Отражена сумма НДС предъявленного | 306000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 306000 | Книга покупок |

| 08 | 07 | Оборудование передано в монтаж | 1700000 | Акт приема-передачи ОС-15 |

| 08 | 60 | Включены в стоимость монтажные работы | 270000 | Бухгалтерская справка |

| 19 | 60 | Сумма НДС, предъявленного подрядчиком | 48000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 48000 | Книга покупок |

| 60 | 51 | Оплата по договору подряда и с поставщиком оборудования(2006000+318000) | 2324000 | Платежное поручение |

| 01 | 08 | Оборудование принято к учету как ОС(1700000+270000) | 1970000 | Бухгалтерская справка |

Принятие к учету как вклад в уставный капитал

Оборудование, которое учредитель вносит в качестве вклада в уставный капитал организации, учитывается операцией Дт 07 — Кт 75 «Расчеты с учредителями».

Выбытие оборудования

Иногда случается, что оборудование выбывает еще до передачи в монтаж. Например, из-за его кражи, порчи, передачи и т.д.

Выбытие вследствие технической непригодности

ООО «Альянс-Строй» оприходовало на 07 счете техническое устройство стоимостью 10000 (без НДС). Устройство было украдено со склада, о чем составлен акт. В этом случае создаются проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 94 | 07 | Стоимость оборудования списана на недостачу | 10000 | Акт списания |

Выбытие вследствие продажи

ООО «Альянс-Строй» после оприходования на 07 счете технического устройства стоимостью 15000 рублей (без НДС) принимает решение продать его до передачи в монтаж. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.1 | 07 | Стоимость оборудования списана на расходы | 15000 | Акт о реализации |

Учет НДС

Порядок возмещения НДС при учете оборудования мало отличается от порядка при учете основных средств. Организация может показать НДС к возмещению сразу после того, как оборудование принято к учету.

Разумеется, возмещение налога возможно только для оборудования, используемого в деятельности, облагаемой НДС. То есть, если организация совмещает деятельность по основной системе налогообложения с ЕНВД, принять к возмещению НДС можно только по оборудованию, приобретенному для ОСНО.

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Как возникают отложенные налоговые обязательства

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате различного порядка признания доходов и расходов (прибыль/убыток) в бухгалтерском и налоговом учёте.

Учёт отложенных налоговых обязательств ведётся в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчётную дату.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли/убытка образовывают отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в последующих отчётных периодах при уплате в бюджет.

Рассмотрим на примере как образуются отложенные налоговые обязательства.

Допустим, с января 2021г. АО «Зерн» введено в эксплуатацию новое оборудование. Его стоимость составила 240 000руб, срок полезного использования — четыре года.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете

Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным. По кредиту счёта отражают отложенный налог, уменьшающий условный доход/расход отчётного периода, а по дебету – уменьшение/полное погашение отложенных налоговых обязательств в счёт начисления налога на прибыль в этом же отчётном периоде.

Аналитический учёт по счёту 77 ведут по видам активов/обязательств, по которым имела место налогооблагаемая временная разница.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,Налоговые регистры |

Примеры операций и проводок по 77 счету

Рассмотрим пример:

- Во втором квартале 2021 года ООО «Полор» (кассовый метод) были отгружены товары ООО «Векс» в размере 370 000руб., без учёта НДС и получил оплату – 210 000руб., без учёта НДС.

- В третьем квартале 2021 года покупатель полностью погасил свою задолженность перед ООО «Полор».

- В июле того же года ООО «Полор» продало станок, начисленная амортизация по которому составила в бухгалтерском учёте 46 000руб., а в налоговом – 52 000руб.

Выполним расчет:

- доходы в бухгалтерском учёте ООО «Полор» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница – 160 000руб.

Отложенное налоговое обязательство по 77 счету отражено следующими проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 210 000 | Отражена частичная оплата от ООО «Векс» | Банковская выписка |

| 62 | 90.01 | 370 000 | Отражена выручка от продажи | Товарная накладная |

| 68.04.2 | 77 | 32 000 | Отражение увеличения налогового обязательства по итогу 2 квартала 2021 г. | Бухгалтерская справка, Авансовый платеж, Декларация |

| 51 | 62 НВР | 160 000 | Отражена оплата от ООО «Векс» | Банковская выписка |

| 77 | 68.04.2 | 32 000 | Отложенное налоговое обязательство погашено | Бухгалтерская справка, Налоговые регистры, Банковская выписка |

| 77 | 99 | 1 200 | Отражение списания суммы отложенного налогового обязательства (станок) | Бухгалтерская справка, Налоговые регистры |

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

- налоговых;

- административных;

- выплату штрафов.

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Готовим для директора отчеты по дебиторке и продажам

Бухгалтерская отчетность

Типовые проводки для начинающих: формируем уставный капитал

Если условиться, что наше предприятие зарегистрировано как ООО, то его первой хозяйственной операцией будет формирование уставного капитала. При несформированном уставном капитале общество может быть ликвидировано по иску ФНС (п. 1 ст. 57 закона «Об ООО» от 08.02.1998 № 14-ФЗ, подп. 1 п. 3 ст. 61 ГК РФ).

При формировании уставного капитала формируются следующие бухпроводки:

- Дт 75 Кт 80 (проводка показывает, что учредители договорились о сумме уставного капитала и теперь дело за ее внесением с их стороны);

- Дт 51 Кт 75 (проводка показывает, что уставный капитал фактически внесен — в данном случае на расчетный счет предприятия).

После того как у фирмы образовался свой уставный капитал, она может законно вести деятельность. Но для запуска реального производства ей, скорее всего, уставных 10 тыс. руб. не хватит. Придется привлекать дополнительные денежные средства. Например, брать кредит в банке.

Рассмотрим, как это будет отражено в простых бухгалтерских проводках для начинающих.

Условимся, что все проводки будут актуальны для предприятия, работающего на общей системе налогообложения.

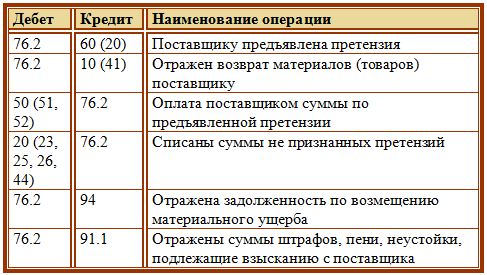

Расчеты с покупателями и поставщиками

- Векселя в бухгалтерских проводках по взаиморасчетам

- Проводки по 60 счету

- Проводки по агентскому договору — как ведут учет принципал и агент

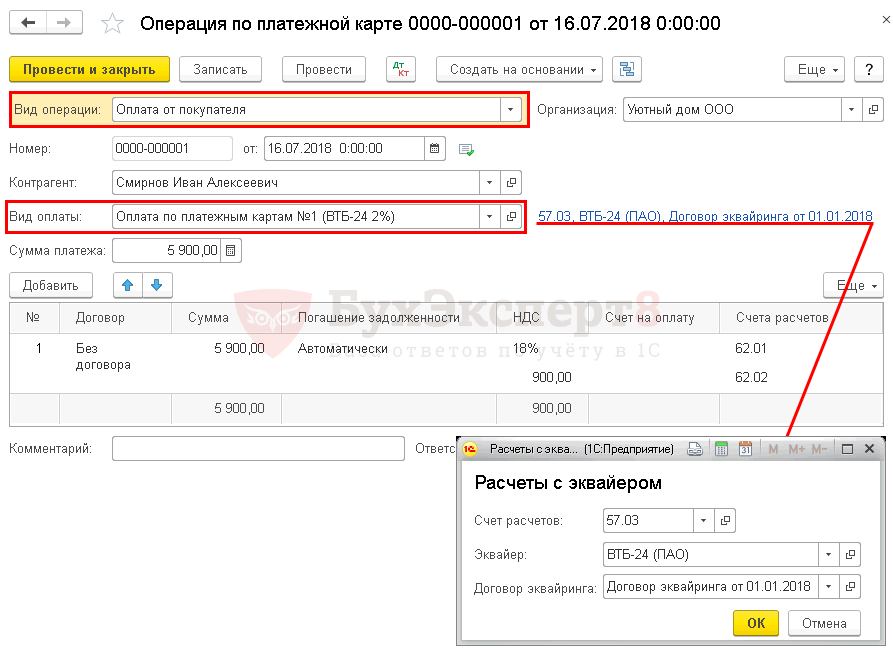

- Отражаем эквайринг в бухгалтерских проводках

- Типовые бухгалтерские проводки для отражения комиссии банка

- Безнадежная дебиторская задолженность в бухгалтерских проводках

- Договор комиссии в бухучете с точки зрения комиссионера

- Дебиторская задолженность в бухгалтерском учете

- Проводки по переуступке долга между юридическими лицами

- Основные бухгалтерские проводки по 62 счету

- Корректировка поступления в бухгалтерском учете

- Корректировка реализации в текущем и прошлом периоде в бухгалтерском учете

- Проводки по кредиторской задолженности

- Как сделать проводки по бухучету при возврате средств покупателю или поставщику

- Проводки по агентскому договору у принципала

- Договор цессии — проводки, примеры, законы

- Комиссионная торговля с точки зрения комитента: как составлять бухгалтерские проводки и законодательство

- Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

- Проводки по сомнительным долгам

- Бухгалтерские проводки по авансам от покупателей

- Задолженности покупателей и поставщиков в бухгалтерском учете

Как применять забалансовые счета и нужно ли задействовать все?

Такие счета выполняют вспомогательную функцию относительно основных. На забалансовых счетах отражаются объекты бухгалтерского учета, которые не могут быть поставлены на баланс, поскольку:

- Не являются имуществом фирмы.

К числу таких объектов относятся:

- арендованные основные средства (учитываются на забалансовом счете 001);

- ТМЦ на хранении (счет 002);

- материалы на переработке (003);

- товары на комиссии (004);

- приборы для монтажа (005).

- Являются неликвидным имуществом (или имеющим незначительную себестоимость).

Например:

- бланки строгой отчетности (006);

- долги контрагентов, невозможные к взысканию (007).

- Являются имуществом, не находящимся в фактическом распоряжении организации.

Например:

- основные фонды, переданные в аренду (011);

- полученные гарантии по обязательствам (008);

- выданные гарантии по обязательствам (009).

Проводки по забалансовым счетам, как правило, очень простые. По дебету отражается прибытие объекта учета, то есть его включение «за баланс». По кредиту — выбытие. Двойная запись по забалансовым счетам не применяется.

Например, если учитываются арендованные ОС, то в этих целях применяются проводки:

- Дт 001 (прибытие арендуемых ОС от собственника);

- Кт 001 (возврат ОС собственнику).

Отметим, что хозяйствующий субъект вправе использовать собственные, не перечисленные в Плане счетов забалансовые счета. Но их перечень должен быть утвержден в учетной политике организации.

Обычные счета для двойной записи в общем случае используются только те, что отражены в Плане счетов и классифицированы в рассмотренной нами таблице, — все проводки по бухгалтерскому учету могут затрагивать весь спектр утвержденных счетов.

Теоретически можно задействовать свободные номера по Плану счетов. Если объект учета у компании настолько специфичен, что подходящего счета в плане нет, причины, по которым используется дополнительный счет, и порядок его применения нужно закрепить в учетной политике.

Узнать больше о формировании бухгалтерских проводок, типологии и назначении счетов вы можете в статье «Правила составления проводок в бухгалтерском учете».

***

Бухгалтерские проводки составляются с применением счетов по утвержденному законом Плану счетов учета. Забалансовые счета могут быть любыми, а проводки из них составляются без корреспонденции — только по одному счету. Простые «балансовые» проводки предполагают корреспонденцию двух счетов, сложные — трех и более. Основные разделы учета — активы (имущество) и пассивы (обязательства). Проводки показывают их увеличение или уменьшение в бухгалтерском балансе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Зарплата работникам: типовые проводки

В общем случае в целях учета зарплаты работников используются проводки по счету 20 («Основное производство»).

Первым делом зарплата, подлежащая выплате, начисляется работнику. Это отражается проводкой: Дт 20 Кт 70. Затем на зарплату начисляются страховые взносы: Дт 20 Кт 69.

В установленный срок зарплата выплачивается: Дт 70 Кт 50 (или 51). Выдается она на руки за минусом удержанного НДФЛ: Дт 70 Кт 68.

Налоговые и страховые платежи перечисляются в бюджет:

- Дт 68 Кт 51 — перечисляется НДФЛ;

- Дт 69 Кт 51 — перечисляются страховые взносы.

Готовую продукцию нужно кому-то продать. Рассмотрим примеры бухгалтерских проводок по таким операциям.

Особенности работы со счетом 75

Основное назначение счета 75 в бухгалтерском учете организации сводится к фиксации расчетов с учредителями компании. К числу операций, по которым ведется учет в рамках обозначенного счета, необходимо отнести:

- вклады в уставный капитал компании на этапе ее создания;

- увеличение или уменьшение размера суммы уставного капитала;

- выкуп акций у акционера или их продажа;

- выплата дивидендных сумм по акциям;

- предоставление займов и платных копий документов учредителям.

Счет 75 – активно-пассивный. По нему может проходить как положительный, так и отрицательный остаток. В первом случае операции регистрируются по дебету счета, а во втором – по кредиту. Кроме того, на счете отражается общая информация о расчетах с каждым из учредителей. Для ведения полноценного развернутого учета к счету 75 открываются дополнительные субсчета:

- 75.01 – вклады в уставный капитал;

- 75.02 – выплата доходов.

Аналитический учет ведется обособлено по каждому учредителю на отдельно открытом субсчете. В дальнейшем показатели объединяются на общем счете 75.

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее — Инструкция № 174н);

- В автономных учреждениях — Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1. Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

- Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Порядок и правила составления проводок

Правильно составленная корреспонденция счетов позволяет сформировать не только справедливое представление о финансовых результатах деятельности компании. Зачастую ошибки в бухучете становятся причиной просчетов в налоговом учете (при определении налоговой базы, зачета входного НДС или сумм к уплате в госбюджет). Существует алгоритм того, как поэтапно составлять бухгалтерские проводки:

- Определение экономической сути (расчеты, продажи, отражение финрезультата, отражение производственных процессов).

- Выделение объектов учета (денежные средства, материальные запасы, инструментарий, оборот капитала и прочее).

- Составление корреспонденции в соответствии с упрощенным или полным планом счетов (возможность вести упрощенный учет определяется законодательством).

- Проверка полноты проведенных записей (оборот по дебету должен быть равен обороту по кредиту).

Следование последнему пункту позволит убедиться, что исполняется основной принцип двойной записи – сохранение балансового равенства (сумма, отраженная по дебету счета, должна быть равна значениям, указанным по кредиту). В первую очередь это касается сложных проводок, когда один и тот же бухсчет корреспондирует сразу с несколькими другими (к примеру, при формировании себестоимости, определении прибыли/убытка, начислении заработной платы).