Счет 62 в бухгалтерском учете: проводки, субсчета, примеры

Содержание:

- Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

- Проводка Дт 86 и Кт 86 (нюансы)

- Счет 76: учет расчетов по претензиям

- Работа с импортом

- Возврат товара, проданного в прошлом году: для ОСНО, УСН Доходы, Патент

- Ответы на актуальные вопросы

- Как составить оборотно-сальдовую ведомость по счету 62?

- Субсчета

- Налоговые риски

- Оборотно-сальдовая ведомость

- Как отразить НДС в учете?

- Итоги

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Перед пользователем появится список всех контрагентов, среди которых можно выбрать конкретные предприятия (с большими долгами). Если организаций много и весь список не умещается на одной странице, информацию можно представить в наглядном виде. Для этого понадобится перейти в раздел «Диаграмма». Аналогичным образом осуществляется работа с кредиторской задолженностью.

Вот и все, что необходимо знать о счете 76, отражающем расчетные операции с дебиторами (кредиторами). Поскольку законодательство Российской Федерации систематически меняется, следует регулярно пользоваться справочно-правовыми системами, в которых всегда есть актуальный план счетов и ПБУ.

Проводка Дт 86 и Кт 86 (нюансы)

Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования (то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью).

Счет 86 в бухгалтерском учете

Типовые проводки по счету 86

Примеры применения счета 86 в организации

Итоги

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

| Счет по Кт | Наименование счета | хозоперации |

| 20, 26 | «Затратные» счета | Средства направлены на осуществление поставленной задачи (в некоммерческой структуре) |

| 83 | «Добавочный капитал» | Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре) |

| 98 | «Доходы будущих периодов» | Средства включены в состав будущих доходов (в коммерческой структуре) |

Основная корреспонденция по Кт счета 86:

| Счет по Дт | Наименование счета | хозоперации |

| 07, 08, 10, 11, 15, 41 | Счета учета оборудования, материалов | Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.) |

| 50, 51, 52 | Финансовые счета | Средства поступили в кассу или на расчетный счет |

| 20 | «Основное производство» | Получен в качестве объекта целевого финансирования объект незавершенного производства |

| 76 | Расчеты с прочими контрагентами | Начислено целевое финансирование (ЦФ) |

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания, то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

Подписаться

Счет 76: учет расчетов по претензиям

На субсчете 76.2 отражают операции по претензиям, возникающим, главным образом, при невыполнении контрагентом договорных обязательств. Претензия может быть разрешена в досудебном порядке или через арбитраж.

Типовые бухгалтерские записи:

- Дт 76.2 Кт 60 — отражена сумма претензии к поставщику;

- Дт 76.2 Кт 10 (41) — обнаружена недопоставка после приемки;

- Дт 76.2 Кт 91.1 — отражена сумма неустойки с поставщика, не выполнившего условия по договору;

- Дт 51 (50, 52) Кт 76.2 — деньги в рамках претензии поступили на счет;

- Дт 91.2 Кт 76.2 — дебиторка, которую не получилось взыскать с котрагента, списана в прочие расходы.

Дополнительные аналитические счета к субсчету 76.2 могут быть открыты для учета отдельных контрагентов и претензий.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Возврат товара, проданного в прошлом году: для ОСНО, УСН Доходы, Патент

При возврате товара в году, следующем за годом продажи, корректировать прошлые отчеты нельзя. Вместо этого нужно скорректировать доходы, расходы и налоговый учет по НДС на дату возврата — т. е. в текущем году.

В сервисе возврат оформляется следующим образом:

-

Выберите вкладку «Документы» → «Продажи» → кнопка «Возврат от клиента».

-

Укажите:

- в столбце «К возврату» — количество возвращаемого товара;

- под списком товаров — дату и номер корректировочного счета-фактуры, который продавец обязан выдать покупателю в случае возврата.

-

Если покупатель не является плательщиком налога на добавленную стоимость, укажите это — снимите флажок «Клиент является налогоплательщиком НДС».

-

Нажмите «Провести».

Сервис сформирует проводки:

Поставщик на ОСНО

- Дт 91.02 (Убытки прошлых лет) — Кт 62.

-

Дт 10/08.04/41/43 — Кт 91.01(Доходы прошлых лет).

-

Дт 68.ндс — Кт 91.01(Доходы прошлых лет).

Поставщик на УСН Доходы или на Патенте

- Дт 91.02 (Убытки прошлых лет) — Кт 62.

-

Дт 10/08.04/41/43 — Кт 91.01(Доходы прошлых лет).

Ответы на актуальные вопросы

Вопрос №1. Если покупатель рассчитывается по безналу, например, по средством пластиковой карты или эквайринга, когда нужно выписать счет-фактуру?

Ответ. Счет-фактуру можно выписать как по факту каждой сделки, так и по итогам квартала. Такие разъяснения содержатся в письме Минфина от 01.04.2014г. N 03-07-09/14382.

Ответ. Ограничения есть только по отношению к ценам, регулируемым государством, например, на хлеб или лекарства.

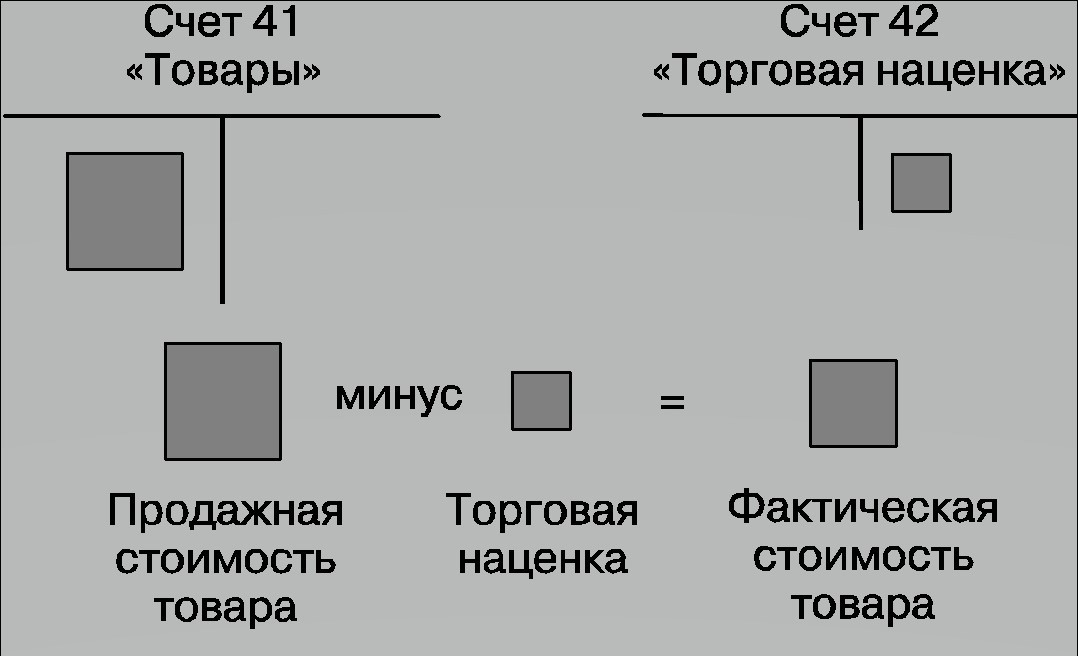

Вопрос №3. Как списывать наценку, если в магазине большой ассортимент и ведется суммовой учет товаров без использования программного обеспечения?

Ответ. Действующее законодательство не обязывает вести аналитический учет наценки в разрезе товаров. Поэтому удобнее всего рассчитывать реализованное наложение по итогам месяца. Сумму проданной наценки можно рассчитать по формуле. Рассмотрим расчётпо среднему проценту, так как на практике чаще всего используется именно он.

Рн – реализованное наложение;

Рт – сумма проданного товара за месяц (дебетовый оборот сч. 90.1 за месяц);

От – остаток ТМЦ на конец месяца (С-до сч. 41);

Нк–сумма наценки на начало периода и поступившей за месяц (С-до сч. 42, то есть С-до 42 нач. кредитовый оборот по 42 сч.).

Ответ. Товарно-денежным отчетом (далее ТДО). Данный документ ведется МО-лицом в магазине (торговой точке). И сдается в бухгалтерию в оговоренные графиком документооборота сроки. К отчету прилагаются все сопроводительные приходно-расходные документы. Бланк и порядок заполнения ТДО утвержден приказом Минфина от 28.12.2001 N 119н.

Вопрос №5. Как учесть скидку покупателю?

Ответ. Если учет ведется по закупочным ценам, то размер скидки обычно оговаривается в договоре купли-продажи. В момент реализации продавец выписывает сопроводительные документы с ценой, уже учитывающей скидку. При этом дополнительные проводки не предусмотрены.

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. (Чайники обычно ищут характеристики этого счета — он по их мнению может иметь или только дебет. или только кредит) Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 100 000 | 50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 | 50 000 | 50 000 |

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Налоговые риски

1. Цена не может быть ниже себестоимости.

Стоимость электроэнергии, газоснабжения и услуг связи регулирует государство. В остальных случаях цена является договорной и никаких ограничений в ГК не прописано. Антимонопольная компания следит за действиями “больших игроков”. Компаниям с малым удельным весом на рынке переживать не стоит.

2. Убыток от продажи, если цена ниже сс, не учитывается в налогообложении.

База рассчитывается по всем сделкам. Отдельный порядок предусмотрен только для операций с ЦБ. Также существует запрет на признание в расходах разницы между рыночной и ценой реализации продукции работнику. В отношении других операция никаких правил нет. Если предприятие не работает в убыток систематически, то продажа ОС с убытком будет перекрыта доходом от других операций.

3. Если цена ниже закупочной, то госорганы доначислят налоги

Такая ситуация возможна, только если сделка является контролируемой. Тогда придется доказывать налоговой, что ее цена сопоставима с рыночной.

4. Расходы на покупку товара, проданного с убытком, нельзя учесть при расчете НПП.

Если затраты были направлены на получение дохода, то они экономически оправданными. А конечный результат значения не имеет.

5. Если товары были проданы с убытком, то НДС к вычету по ним принять нельзя.

Это не совсем так. Вычитывать НДС по убыточным товарам можно, если организация докажет, что эта сделка позволила избежать еще больших экономических потерь. Но если операция была проведена только на бумаге, то налоговая такие объяснения не примет.

Согласно ст. 323 НК РФ прибыли и убытки от продажи ОС должны определяться по каждому объекту отдельно. Выручка от реализации имущества за вычетом НДС учитывается в доходах. Эту сумму налогоплательщик может уменьшить на остаточную стоимость, с учетом затрат, связанных с его продажей: затраты на хранение, обслуживание и транспортировку.

Финансовый результат от операции организация высчитывается на дату признания дохода. Если в НУ используется метод начисления, то доход от продажи ОС рассчитывается в момент перехода права собственности. Если применяется кассовый метод, то на дату зачисления средств на счет в банке.

Убыток от продажи основного средства приравнивается к другим расходам. При налогообложении прибыли – учитывается в порядке, установленном п. 3 ст. 268 НК РФ. Он включается в состав затрат равными частями в течение срока, который расчитывается как разница между периодом полезного и фактического использования до продажи. Списывать его надо со следующего месяца после реализации.

Оборотно-сальдовая ведомость

Внутренним бухгалтерским регистром, в котором содержится информация о взаимодействиях с покупателями и заказчиками, служит оборотно-сальдовая ведомость (ОСВ). Составляется она за любой период: день, месяц, квартал и т.д.

В зависимости от требований бухучета на предприятии, ОСВ может быть сформирована как по каждому покупателю, так и в общем виде. Она необходима для своевременного фиксирования и накопления данных, находящихся в первичных документах, а также выявления ошибок во взаиморасчетах и устранения их.

Единой обязательной формы ОСВ счета 62 для всех организаций нет. Каждая организация сама может разработать форму и утвердить ее внутренними документами в Учетной политике. При этом она должна содержать реквизиты, установленные ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ:

- название документа;

- наименование организации, ведущей учет;

- период, за который составляется документ;

- величина денежного оборота;

- группировка объектов учета;

- должности ответственных лиц и их подписи.

Пример заполнения ОСВ

заключила договор на поставку тары для кондитерской фабрики. По условию договора компания проводит отгрузку в течение трех дней после поступления оплаты. В марте месяце она сделала платеж на сумму 160 000 руб. Через два дня тара поступила на склад фабрики. Бухгалтер поставщика сделал следующие проводки:

| Наименование операции | Дебет | Кредит | Сумма |

| Поступила предоплата | 51 | 62.02 | 160 000 |

| Списана себестоимость отгруженных товаров | 90.02 | 41 | 120 000 |

| Отображена выручка | 62.01 | 90.01 | 160 000 |

| Зачет авансового платежа | 62.02 | 62.01 | 160 000 |

| Начислен НДС к уплате | 90.03 | 68 |

В оборотно-сальдовой ведомости продавца за март месяц будет сделана запись:

| Счет/контрагенты/

договоры |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Заказчик «Кондитерская фабрика» | — | — | 160 000 | 160 000 | |

| ИТОГО: | 160 000 | 160 000 |

В разделе контрагентов отражаются как постоянные клиенты, так и разовые. Остаток на начало учитывает все взаиморасчеты, проведенные до начала периода с конкретным заказчиком. Обороты за период – это поставки и оказанные услуги по дебету, а также последующие платежи и аванс по кредиту. Фиксируются суммы в ОСВ на основании первичной документации – платежных документов, актов приемки и т.д. Наличие конечного сальдо говорит о незаконченных расчетов с контрагентами.

Как отразить НДС в учете?

В бухгалтерском учете операции по НДС отражаются с использованием двух основных счетов:

- счет 19 «НДС по приобретенным ценностям»;

- счет 68 «Расчеты по налогам и сборам» — при этом к 68-му счету открывается соответствующий субсчет «Расчеты по НДС».

При покупке сырья, товаров, работ или услуг бухгалтер делает проводку:

Дт 19 Кт 60 — учтен НДС, предъявленный поставщиком.

Затем входящий налог нужно принять к вычету — это делается проводкой по дебету 68 кредиту 19 счета.

Реализация товаров сопровождается начислением НДС по кредиту 68-го счета в корреспонденции со счетом учета выручки от реализации или иных доходов:

Дт 90.3 Кт 68 — начислен НДС при реализации товаров или оказании услуг по основному виду деятельности;

Дт 91.2 Кт 68 — начислен НДС при реализации, не относящейся к обычной деятельности компании (например, при продаже ОС).

В некоторых случаях налогоплательщики обязаны вести учет НДС раздельно. Как правильно организовать такой учет, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

По итогам каждого квартала плательщик НДС должен рассчитаться с бюджетом — в срок до 25-го числа месяца, следующего за отчетным периодом. Если сумма начисленного НДС больше сумм НДС, принятых к вычету, то компания должна заплатить получившуюся разницу в бюджет и сделать проводку по дебету 68 кредиту 51 счета.

Пример

Компания «Сдоба» купила сырье для производства сладких булочек на сумму 125 000 руб., в том числе НДС 13 000 руб. (поскольку при производстве булочек компания покупала сырье, облагаемое по ставке НДС как 10%, так и 20%). Из этого сырья испекли 4 000 булочек и продали их за 59 руб./шт. Реализация сладких булочек облагается НДС по ставке 20%. Таким образом, при расчете и отражении НДС в бухучете бухгалтер «Сдобы» сделает следующие проводки:

Дт 19 Кт 60 — на сумму 13 000 руб.: учет НДС от поставщика сырья;

Дт 68 Кт 19 — на сумму 13 000 руб.: принят к вычету НДС (таким образом, отражение суммы НДС по дебету 68 кредиту 19 означает принятие ее к вычету при расчете налога);

Дт 90.3 Кт 68 — на сумму 39 333,33 руб. (4 000 булочек × 59 руб. / 120 × 20 = 39 333,33 руб.): начислен НДС при реализации булочек;

Дт 68 Кт 51 — на сумму 26 333,33 руб. (разница между начисленным НДС 39 333,33 руб. и принятым к вычету НДС 13 000 руб.): «Сдоба» заплатила НДС в бюджет по итогам квартала (смысл проводки дебет 68 кредит 51 — уплата налога в бюджет с расчетного счета).

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерский учет — деятельность, направленная на учет и аккумулирование данных обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами в виде налоговой инспекции. Применяется эта практика практически во всех даже самых маленьких организациях. Бухучет направлен на запись данных обо всех операциях и состояниях в специальные учетные позиции, которые называются счетами.

Делается это для группировки и учета однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди этих регистров есть такой счет 62 под названием «Расчеты с покупателями и заказчиками». Он позволяет производить учет товаров работ или услуг, реализованных сторонними организациями за отчетный период. В этой статье подробно и для чайников будет рассказано, что такое 62 счет бухгалтерского учета, активный он или пассивный, как выглядит его карточка и с какими регистрами он корреспондирует.

Бухгалтерия функционирует на специальных учетных позициях, называемых бухсчетами