Отражение прибыли в бухгалтерском учете — проводки

Содержание:

- Функции прибыли предприятия

- Формула чистого дохода и примеры применения

- Чем прибыль отличается от дохода

- ФИНАНСОВЫЙ РЕЗУЛЬТАТ

- Расчет экономической прибыли

- Иные разновидности прибыли предприятия

- Экономическая прибыль

- Что такое налог на прибыль: рассказываем простыми словами

- Какие виды существуют, характеристики

- Особенности терминологии

- Расчет экономической и бухгалтерской прибыли

- Виды выручки

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

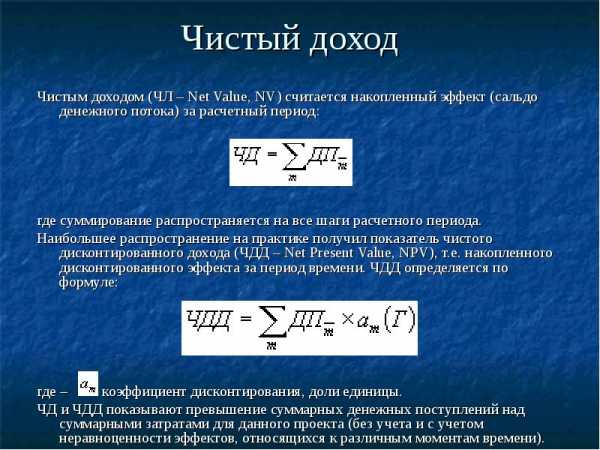

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Чем прибыль отличается от дохода

Доход компании отражает объемы денежных и иных материальных поступлений на счета предприятия. Его можно отнести к внешнему показателю.

Прибыль это в первую очередь показатель внутренний. В классическом представлении он формируется из общего количества доходов, полученных, к примеру, за квартал или полугодие, за вычетом всех расходов, к которым будут относиться:

- затраты на производство товаров либо организацию услуг;

- затраты на управление;

- коммерческие затраты;

- налоговые отчисления;

- выплаты зарплат сотрудникам;

- затраты на реализацию продукции;

- затраты на продвижение товаров;

- выплаты штрафов по судебным решениям;

- выплаты процентов по заемным средствам.

Экономическая сущность прибыли заключается в выделении чистых средств, которые остаются после проведения всех вышеперечисленных отчислений.

Данные средства остаются на балансе компании и могут быть капитализированы и пущены в развитие самого производственного процесса.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Чистая выручка от реализации за анализируемый период увеличилась с 2 309 918,58 тыс. руб. и до 3 774 450,00 тыс. руб. или на 63,40%. Величина себестоимости изменилась на 62,79%. В целом, удельный вес себестоимости в общем объеме выручки сократился с 84,46% и до 84,15%.

В целом за анализируемый период доля валовой прибыли выросла с 15,54% и до 15,85%, что говорит о позитивной динамике изменения структуры доходов предприятия.

Операционная прибыль увеличилась в анализируемом периоде с 350 670,17 и до 562 723,00 тыс. руб. или на 60,47%. Это свидетельствует о повышении рентабельности операционной деятельности предприятия.

Доходы от финансовой деятельности предприятия уменьшились в анализируемом периоде с -1 811,53 и до -17 181,00 тыс. руб. Финансовая деятельность предприятия на конец анализируемого периода была убыточной, и этот убыток составил -17 181,00 тыс. руб.

Величина доходов от внереализационных операций имела тенденцию к снижению и составила 5 567,00 тыс. руб. При этом расходы на внереализационную деятельность на конец периода были на уровне 9 203,00 тыс. руб., и превысили доходы на 3 636,00 тыс. руб. Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствует об улучшении ее прибыльности (снижении убыточности).

На конец анализируемого периода предприятие имело чистую прибыль в размере: 428 812,00 тыс. руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от операционной деятельности, что свидетельствует о нормальной производственной деятельности предприятия.

График 3. Доходы от видов деятельности, тыс. руб.

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Расчет экономической прибыли

Отсутствие «сверхвыручки» вовсе не должно означать, что предприниматель совершенно ничего не получает, и ему следует покинуть рынок. Рассмотрим пример.

Предприниматель тратит на приобретение производственных факторов в год 100 тысяч рублей, принадлежащих ему. Эта сумма представляет собой внешние расходы. Поместив эти деньги на счет в банке под 5 % годовых, предприниматель мог бы получать 5 тысяч рублей. Кроме этого, осуществляя руководство собственным предприятием, он отказывается от возможности иметь зарплату, если бы работал менеджером в другой компании (например, 1000 рублей). В этом случае его внутренние расходы будут составлять 6000 руб., а общие – 106 000 руб. Экономическая прибыль будет получена только в том случае, если продажа продукции, которую производит предприниматель, принесет выручку больше 106 тысяч. Представим, что сумма реализации составила 105 000 руб. В этом случае бухгалтерская прибыль будет 5 тысяч, а экономическая будет иметь отрицательное значение – минус 1000 руб.

Надо полагать, что предприятие не будет в таких условиях продолжать деятельность. Оно имеет возможность получать 6 000 при альтернативном использовании ресурсов, которыми располагает. Таким образом, эта сумма будет выступать для него в качестве нормальной прибыли. При ее отсутствии теряется смысл пребывания в данной отрасли.

Иные разновидности прибыли предприятия

Операционная прибыль предприятия может складываться в конечном результате от разных видов деятельности. Каждый из них зависит от определенных условий. Такие показатели прибыли формируются из следующих критериев:

. Тип расчета, применяемый в компании. Прибыль торгового предприятия может быть маржинальной, чистой или валовой.

. По типу применения. Использование прибыли на предприятии осуществляется при помощи капитализации, где средства накапливаются на счетах компании, так и при помощи распределения, где вырученные средства направляются на развитие самого бизнеса.

. По анализу экономической деятельности. Отчеты о прибылях и убытках формируются за каждый установленные периоды. Сравнительный анализ прошлых лет показывает рост или падения всей эффективности компании.

. По типу налоговых отчислений. Прибыль производственного предприятия делится на налогооблагаемую исходя из установленного в компании режима и не облагаемую, которая включена в перечень согласно действующему законодательству.

Методы планирования прибыли предприятия позволяют, опираясь на данные критерии, сформировать объемы средств, подлежащих дальнейшему распределению или накоплению, а также сравнить эффективность производства и учетной политики за прошлые периоды.

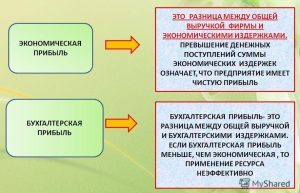

Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR – получаемый совокупный доход;

TC – сумма всех издержек;п – прибыль предприятия.

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К внутренним же издержкам относят:

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли.

Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств.

Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод – получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке.

Но есть и обратная сторона – полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства.

Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

Таким образом, экономическая прибыль является рычагом воздействия на предпринимателей, так как чем больше прибыли получаешь, тем выше вероятность того, что предприятие еще долго будет оставаться на рынке и с каждым годом улучшать свое производство, привлекая тем самым все большее количество потребителей.

Что такое налог на прибыль: рассказываем простыми словами

Налог на прибыль напрямую зависит от результатов деятельности компании. Чем больше она зарабатывает, тем больше вынуждена отдавать в государственную казну. В 2019 году установлен размер налога на прибыль 20 %. Это указано в первом пункте 284 статьи российского Налогового кодекса. Налог складывается из отчислений в бюджеты субъектов РФ и самой Федерации. До 2024 года организации обязаны выплачивать 17 % от основной ставки в региональную казну, а 3 % – в федеральную.

Отдельные категории предпринимателей по решению местных законодательных органов могут применять пониженную ставку налога, зачисляемого в бюджет региона, но ее размер не может быть меньше 12,5 %. Нижний порог НП с учетом выплат в бюджет РФ в этом случае составляет 15,5 %.

В Москве налоговые отчисления в размере 12,5 % могут производить:

- компании, занимающиеся производством автотранспортных средств;

- организации, в штате которых числятся инвалиды;

- субъекты, ведущие предпринимательскую деятельность в ОЭЗ;

- резиденты технополисов и индустриальных парков.

В федеральном законодательстве предусмотрена льготная налоговая ставка для организаций, участвующих в региональных инвестиционных проектах. Для них она на протяжении первых 5 лет прибыльной деятельности не может превышать 10 % (ст. 284.3 п. 3 НК РФ).

Имеются еще и специальные ставки. Начисляемые по ним суммы, поступают исключительно в федеральный бюджет. Налог по специальным ставкам разрешается выплачивать компаниям с определенным статусом или с особым видом доходов. Это могут быть:

- Компании, работающие под контролем иностранных организаций, не имеющие российского представительства, добывающие углеводородное сырье. Они должны платить налог по ставке 20 %.

- Иностранные организации, получающие дивиденды от федеральных компаний, вносят в бюджет 15 % от прибыли.

- Местным организациям, получающим доход по дивидендам отечественных и иностранных компаний, можно использовать ставку 13 %.

- Иностранным компаниям, занимающимся международными перевозками или прокатом транспортных средств, но не имеющим представительства в России, разрешается платить 10 % от прибыли.

- Доходы от муниципальных ценных бумаг облагаются налогом по ставке 9 %.

- Для медицинских, образовательных учреждений, резидентов ОЭЗ и территорий опережающего экономического развития предусмотрена ставка ноль процентов.

Перечень всех ставок указан в статье 284 НК РФ. Размер НП вычисляют умножением налоговой ставки на базу. Поэтому чтобы рассчитать сумму налога на прибыль для ООО, следует сначала определить налоговую базу. Для этого из полученных организацией доходов надо вычесть расходы, учтенные согласно НК.

Налоговую базу рассчитывают по нарастающему итогу с начала календарного года. Если расходы превышают доходы, она приравнивается к нулю (274 статья НК).

Какие виды существуют, характеристики

Существует несколько классификаций прибыли.

По условиям формирования:

- Бухгалтерская, или учетная — собственно разница между доходами и расходами.

- Экономическая — оставшаяся после вычета из бухгалтерской прибыли непредвиденных расходов, например, премий или собственных неконтролируемых расходов организации.

По конечному результату:

- Предусмотренная — обеспечивает устойчивость предприятия.

- Максимально возможная/минимально допустимая — доход, получаемый при минимальных затратах и максимальной выручке.

- Недополученная — та, которую предприниматель не получил по не зависящим от него обстоятельствам, например, когда предприятия общественного питания были закрыты в связи с самоизоляцией из-за пандемии.

По налогообложению:

- Облагаемая налогом — это доходы от реализации основных продуктов и услуг предпринимателя, не связанные с общей деятельностью, облагаемой налогами.

- Не облагаемая налогом — сюда входят варианты получения прибыли, перечисленные в статье 251 НК РФ.

По регулярности формирования:

- Нормированная.

- Сезонная, например, новогодние корпоративы.

- Предельная, или добавочная, например, дополнительная продажа продукции.

По видам осуществляемой деятельности:

- От финансовой деятельности, например, от краткосрочных финансовых вложений.

- От производственной деятельности, например, от производства и реализации продукта.

- От инвестиционной деятельности, например, за счет осуществления долгосрочных финансовых вложений и работы с депозитами и ценными бумагами.

Также различают чистую и маржинальную прибыль.

Чистой называется прибыль, оставшаяся после выплаты всех налогов и других издержек предприятия, а маржинальной — та, которая обеспечивает безубыточность его работы, т. е. разница между выручкой от продаж и переменными затратами.

Рассмотрим подробнее некоторые виды.

Учетная, или бухгалтерская, прибыль — это разница между доходами и расходами предприятия, сумма до уплаты налогов, отражаемая в бухгалтерской отчетности за соответствующий период.

3200 рублей из примера с фотосалоном выше — это как раз учетная прибыль.

Нормальная прибыль — это тот минимальный уровень, который позволяет предприятию выдерживать рыночную конкуренцию.

Пример

Вернемся к примеру с фотосалоном. Как и любая другая организация, фотосалон не может ни чрезмерно снижать стоимость печати снимка формата 10×15, ни завышать его. Если стоимость печати снимка будет 4 рубля, то учетная прибыль с упаковки бумаги составит (2000–800) = 1200 рублей, что в случае повышения закупочной цены на упаковку бумаги еще сильнее уменьшит доход фирмы. В случае повышения цены результатом будет падение выручки, потому что клиенты уйдут к конкурентам.

Экономическая прибыль — это результат вычитания из выручки всех экономических издержек фирмы.

В свою очередь экономические издержки будут равны сумме явных издержек и скрытых издержек.

К явным издержкам относятся платежи внешним поставщикам, а к скрытым — все денежные расходы фирмы, направленные для производства продукции, а не для ее продажи или иного способа получения доходов, а так же различного рода пожертвования и иные подобного рода расходы. Например, хозяин фирмы владеет участком, на котором построен склад. И его использование самим владельцем фирмы, а не сдача в аренду другому коммерческому предприятию, ведет к скрытым издержкам в виде упущенной выгоды.

Как правило, источником финансирования скрытых издержек в виде пожертвований являются черные кассы.

В бухгалтерской документации эти издержки не учитываются, но всегда имеются в виду.

Экономическая прибыль не входит в состав издержек, так как она представляет собой отдачу сверх нормальной прибыли, которая требуется для того, чтобы удержать предпринимателя в конкретном бизнесе. Если экономическая прибыль равна нулю, предприниматель все же покрывает все явные и скрытые издержки, включая нормальную прибыль.

Особенности терминологии

Под бухгалтерскими затратами понимаются реально произведенные платежи, которые вносятся в документацию. Если из полученного дохода вычитаются бухгалтерские затраты, то это уже будет расчет бухгалтерской прибыли. Далее из нее требуется вычесть налоги и остальные обязательные платежи, что дает в результате чистую прибыль, а она служит в качестве резервного источника финансирования и учитывается налоговыми органами.

Если рассчитываются прибыли бухгалтерская и экономическая, то стоит знать, что в экономические затраты кроме бухгалтерских причисляются неявные или внутренние, то есть ресурсов, имеющихся в распоряжении предпринимателя. Оценка этих внутренних затрат производится в зависимости от возможностей альтернативного использования.

К примеру, предприниматель может использовать свой автомобиль в производственных целях. Экономисты убеждены в необходимости учета таких затрат, однако бухгалтерия не может этого сделать, так как нет факта оплаты от кого-то кому-то. Это никак не отражается в бухгалтерском учете. Со стороны экономистов может иметься мнение, что автомобиль мог бы использоваться иначе, к примеру, у предпринимателя есть возможность сдать его в аренду, за что он будет получать арендную плату. Поэтому экономистами недополученная арендная плата признается внутренними затратами.

Расчет экономической и бухгалтерской прибыли

Пекарь Иванов организует кондитерский цех. Он арендует помещение за 10 тыс. ден. ед. в год, приглашает кондитера, заработная плата которого составляет 24 тыс. ден. ед. в год, и покупает сырья на 40 тыс. ден. ед. в год. Производственное оборудование, находящееся в собственности Иванова, оценивается в 80 тыс. ден. ед. Эта сумма могли бы приносить ему годовой доход 8 тыс. ден. ед. Годовая амортизация оборудования составляет 10 тыс. ден. ед.

До этого Иванов, работая на хлебозаводе, получал заработную плату 30 тыс. ден. ед. в год. Иванов знает, что у него есть предпринимательские способности, и оценивает их в 6 тыс. ден. ед.

В первый год работы цеха выручка достигла 144 тыс. ден. ед.

Вычислите бухгалтерскую и экономическую прибыль кондитерского цеха.

Решение задачи:

Для определения бухгалтерской и экономической прибыли необходимо рассчитать размеры явных (очевидных, проходящих через учет) и внутренних (неявных) издержек.

Внешние издержки Иванова складываются из следующих затрат: аренда цеха + заработная плата кондитеру + сырье + амортизация и составляют 84 тыс. ден. ед. (10+24+40+10). Эти издержки проходят через бухгалтерский учет и могут еще называться бухгалтерскими издержками (издержки, связанные с операциями по покупке тех или иных ресурсов).

К внутренним относятся издержки, которые несет предприниматель, используя свои ресурсы, оплата которых нигде не фиксируется, но оценивается той величиной стоимости, которую он мог получить, если бы предоставил их в распоряжение другим предпринимателям. Внутренние издержки Иванова складываются из следующих затрат: его заработная плата + оплата его предпринимательских способностей + оплата упущенных возможностей использования истраченных денег и составляют 44 тыс. ден. ед. (30+6+8).

Бухгалтерская прибыль (Рбух) представляет собой разность между валовым доходом (Двал) и внешними издержками (Ивнеш), т.е.: Рбух=Двал-Ивнеш. Она составит 60 тыс. ден. ед. (144-84).

Экономическая прибыль (Рэк), определяемая как разность между валовым доходом (Двал) и суммой внешних и внутренних издержек (Ивнутр), т.е. Рэк=Двал-(Ивнеш+Ивнутр) или 16 тыс. ден. ед. (144-(84+44).

Расчет общих и переменных издержек

Швейный цех при годовом объеме выпуска 2 тыс. единиц несет издержки за аренду помещения в размере 25 тыс. ден. ед. и в виде выплаты процентов 11 тыс. ден. ед. в год. Кроме того, затраты на оплату труда при выпуске единицы изделия составляют 20 ден. ед., а затраты на сырье и материалы 12 ден. ед. Рассчитайте общие, постоянные и переменные издержки производства, а также средние общие издержки. В чем заключается отличие совокупных издержек от средних?

Решение задачи:

Для определения совокупных общих издержек необходимо сложить величину постоянных и переменных издержек: 36000+64000=100 тыс. ден. ед.

Для расчета средних общих, т.е. величину общих издержек, приходящихся на единицу продукции, необходимо совокупные общие издержки разделить на объем выпуска продукции: 100000÷2000=50 ден. ед.

Средние общие издержки можно также рассчитать путем сложения средних переменных издержек – 32 ден. ед. (20+12) и средних постоянных издержек – 18 ден. ед. (36000÷2000)÷32+18=50 ден. ед.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.